海上丝路沿线国家能耗强度的时空差异与脱钩效应

2022-12-28许淑婷魏天祺

许淑婷,王 涵,魏天祺

(辽宁师范大学 地理科学学院,辽宁 大连 116029)

“21世纪海上丝绸之路”倡议提出之后,海上丝路沿线各个国家积极参与其中,共建海上丝路是对古代海上丝绸之路的传承,也是对新时代各国经济繁荣、推动世界发展产生重大意义.在国家“十四五”规划中,中国沿海地区围绕“21世纪海上丝绸之路”建设,借助海上贸易全面提升东亚、东南亚和南亚三大海洋经济圈发展水平,打造海上丝路沿线国际国内海洋经济的支点,深化与周边国家涉海合作.当今世界能源发展处于新的转折点,中国要与沿线其他国家共同推动能源产业向绿色、低碳转型.因此,对海上丝路沿线国家能耗强度的时空演变规律及经济发展关系进行研究,有助于了解海上丝路沿线亚洲国家的能源发展现状,充分利用海上丝路沿线国家的能源资源转化为比较优势、竞争优势,为全球能源的发展做出巨大贡献.

学者们从不同尺度[1]、不同视角[2-4],采用不同方法[5-6]对各地区的能源消费问题进行研究,并取得丰硕成果.孟望生[7]、张平和张鹏鹏[8]、武红等[9]对中国各省的经济增长方式转变与能源消费差异的关系进行实证研究,并分析形成原因.孙玉环等[10]、王韶华等[11]和Guo等[12]对能耗强度地区差异变化及其时空演变进行分析并探究其影响因素.王良虎和王钊[13]对长江经济带沿线省份的能耗强度的收敛性情况进行研究.李虎威等和付俊从中国三大区域分析中国能源强度的变动趋势及能源强度差异的影响因素[14-15].潘高等[16]、王杰等[17]、高维聪等[18]和Wang等[19]通过研究多个地区分析碳排放效应、时空格局特征及其碳排放与经济发展之间的脱钩弹性关系.岳立等[20]测算出“一带一路”沿线50个国家的能源利用效率,并探讨沿线地区经济增长与能源利用效率的脱钩关系.马晓君等[21]、周雪倩等[22]对能源消费与经济发展密切相关并分析其影响因素及脱钩效应.

通过以上文献的梳理可见,现有能源消费的相关研究成果研究区域较少针对海上丝路沿线亚洲国家,对海上丝路沿线亚洲国家区域研究能源消费问题关注较少.基于此,本文选取海上丝路沿线亚洲17个国家为研究对象,将各国划分为四个区域,测算各国能耗强度,并以区域角度说明能耗强度与经济发展水平差异的时空变化情况,分析沿线各国能源消费的脱钩效应,进一步研究能耗强度的影响因素,有助于揭示海上丝路沿线区域内能源消费与经济发展的内在联系,并提出相关针对性的对策建议,对未来各国经济发展中遇到的能源问题提供参考.

1 研究区域概况及模型方法

1.1 研究区域概况

目前,21世纪海上丝路是连接欧、亚、非多国经济、政治、文化交流,惠及沿线地区发展的主要线路,本文选取亚洲17个国家作为研究对象,并将其分为4大区域,如表1所示.研究发现,海上丝路沿线国家大多为中等收入国家,其中,经济水平较高的国家大多拥有较高的开放程度和受教育水平,并积累了较高的国民财富.西亚地区是处于三洲两洋的战略要地,其中,沙特阿拉伯、科威特、伊朗和阿曼等都是该地区重要的石油输出国.南亚及东南亚的油气储量及待发现油气和矿产资源十分丰富,对于东南亚绝大多数国家而言,能源产业依然是国民经济发展的支柱产业.其中,沿线国家的资源各有优势但分布不均,韩国、日本和新加坡港口航道资源突出,在对外贸易、航运交通等方面具有独特的地缘优势,但能源资源较为缺乏.相反西亚国家能源资源比较丰富,受当地气候条件的影响,水资源等其他资源相对短缺.海上丝绸之路倡议高效带动沿线国家的经济发展,提升及优化欧、亚、非交通运输的效率,确保海上通道的安全,注重能源转型,促进海上丝路沿线国家可持续发展.

表1 海上丝路沿线17国划分

1.2 脱钩模型

在经济增长中会对环境造成压力并产生资源消耗,利用先进科技及有效的政策,可能会降低环境压力和资源消耗并促进经济增长,这个过程称为脱钩[20,23].针对脱钩状态的研究方法主要是OECD脱钩模型和Tapio脱钩模型,前者对不同时间基期的计算结果存在较大差别,后者综合考虑总量变化和相对量变化,计算结果更为准确,本文依据Tapio脱钩模型构建脱钩模型指数,公式关系如下:

(1)

其中,e为脱钩弹性指数;ΔC、ΔG分别为能源消耗变化量和经济增长变化值,临界值分别为0、0.8、1.2,表示能源消耗与经济增长关系状况的8个不同脱钩类型(表2).当ΔC(能源消耗)<0,ΔG(经济增长)>0时,脱钩弹性指数e大于0时,既促进经济增长又能实现资源环境的改善,此时为强脱钩的可持续理想状态.当ΔC(能源消耗)>0,ΔG(经济增长)<0,脱钩弹性指数e>0时,能源消耗量超过经济增长水平,阻碍经济发展称为强负脱钩状态.当经济总量增长同时能源消费的GDP越小,脱钩越显著,即脱钩状态越理想.

表2 Tapio脱钩模型的划分种类

1.3 多元线性回归分析

为了进一步研究能耗强度与经济发展的影响因素,因此选用Eviews11.0多元线性回归模型进行分析,将能源消耗强度(EI)作为被解释变量,通过引入以下4个解释变量:经济发展水平(X1)、对外开放程度(X2)、政府宏观调控(X3)、产业结构(X4).其中经济发展水平指标是国内生产总值与年末总人口的比值,即各国人均生产总值.对外开放程度是外商直接投资占各国生产总值的比重来衡量各国的对外开放高低.政府宏观调控是财政支出占国内生产总值的比重.产业结构是各国第三产业增加值占该国生产总值的比重.EI表达式为

EI=β0+β1X1+β2X2+β3X3+β4X4+μ.

(2)

其中,β0代表回归常数,β1、β2、β3、β4分别代表经济发展水平、对外开放程度、政府宏观调控、产业结构的弹性系数,μ为随机扰动项,表示除上述4个因素外的其他因素对EI的影响.

1.4 数据来源

本研究数据包括能源消耗数据和经济发展数据.能源消费量来源于2011—2021年《BP世界能源统计年鉴》,国民生产总值和总人口数来源于2010—2020年世界银行数据库,其中,各国的国民生产总值是以现价美元换算得到.基于数据的可获得性,仅选取海上丝路沿线亚洲17个国家作为研究区域.

2 海上丝路沿线国家能耗强度的时空分析

2.1 海上丝路沿线国家能耗强度的时序变化

从时序上看,沿线各国能耗强度在2010—2020年期间总体呈现先波动上升再下降的“倒U”型的趋势,各国能源消费明显下降,而西亚的土耳其、伊朗和阿曼3国能耗强度却波动上升的趋势.在2010—2020年期间中国的能耗强度下降最为显著,降低48.3%,其次是韩国和印度尼西亚,分别降低32.8%和32.4%,而土耳其、伊朗及阿曼略有增加.中国自2010年以来处于较稳定状态,能耗强度持续下降,反映中国注重改变能源消费结构及节碳、减碳意识的提升.位于西亚的土耳其、伊朗和阿曼能耗强度波动幅度大且出现上升趋势,这些国家的碳减排不确定性较大,能耗强度呈总体上升趋势.由于土耳其作为亚、欧和非洲多地重要的能源枢纽,尤其是油气资源对外依存度增高,由于经济的高速发展,能源需求也持续攀升,导致能耗强度不降反升.伊朗是能源大国,天然气储量位居全球第二,但近年来该国经济发展缓慢呈下降趋势,因此该国的能耗强度在2016年后出现上升.阿曼在经济上过度依赖油气产业,加之该国基础设施相对不健全,发展较为落后等原因导致能耗强度近年来出现上升趋势.而沙特呈现出波动下降,其中,2010—2016年该阶段沙特能耗强度普遍上升,2017—2020年出现拐点向下,呈现出“倒U”型的变化趋势.东南亚的越南波动变化最小,总体呈现平稳的降低态势,能耗强度仅降低3.1%.南亚国家以2016年为拐点的先上升后下降的变化趋势,其中孟加拉国的能耗强度在2010—2020年期间下降速度最快为-42%,而斯里兰卡在此期间能耗强度下降最小为23%.南亚大部分国家以发展农业为主,印度由于其人口众多,经济增长速度加快,能源消费增速大于经济增速,出现能耗强度升高的现象.东南亚各国在2010—2013年能耗强度普遍降低,在2014—2016年期间出现明显的小幅上升,2017—2020年期间呈现再次下降趋势.受各国经济动荡及全球经济复苏乏力等因素影响在2014—2016年期间东南亚各国的经济增长缓慢甚至出现倒退,各国的能耗强度受到该国国民生产总值的影响.

2.2 海上丝路沿线国家能耗强度的区域差异

从区域空间上看,沿线各国出现能耗强度差异与经济发展不平衡的格局.能耗强度总体呈现出亚洲东部低于西部的趋势,且变化幅度由亚洲东部向西部呈现由小变大.4大区域的能耗强度下降速度由高到低排列分别是东亚、南亚、东南亚和西亚.

海上丝绸之路沿线17个国家中,东亚的中国、日本和韩国3国的能耗强度与亚洲其他地区相比总体较低且呈下降趋势.其中,日本的能耗强度较低且平稳,一方面,由于日本的能源资源较为缺乏,国家利用可再生能源等来替代油气资源,另一方面,该国积极研发新技术逐步启用核电等减少能耗强度.中国相较于日本,能耗强度稳步下降且在2010—2020年期间能耗强度下降近50%.中国政府近年来提出“双碳”目标以及高质量发展的政策,在经济发展中推广应用清洁能源与实施重大生态工程等措施,减少一次能源消费量.中国的GDP增长率保持平稳,产业结构持续优化,增长质量继续提高,为能耗强度降低创造良好条件.

南亚地区能耗强度表现较为稳定,近年来能耗强度都呈现平稳下降态势.其中,斯里兰卡的GDP和人均GDP的增长态势较为突出,但受到全球疫情的影响2020年经济增长放缓,能耗强度下降速度趋于放缓.

东南亚地区的能耗强度在2010—2020年期间,印度尼西亚的能耗强度下降幅度最显著达到33.33%,越南的能耗强度下降变化最小为3.7%.越南以劳动密集型产业为主导,收入位于世界中等偏下水平,导致能耗强度居高不下.其中新加坡和马来西亚在2020年能耗强度出现上升的现象,这可能与2020年全球爆发疫情,工业发展出现停滞,经济发展较快的国家影响更为严重,导致经济衰退,对能源消费量产生直接影响.

西亚的能耗强度在2010—2020年期间出现上升趋势,该国的GDP出现持续下降趋势,近年来伊朗受到国际局势的影响,美国对伊朗的制裁影响该国的石油产量和出口量,伊朗很难靠石油复苏经济,出现能耗强度不降反升的局面.西亚地区在亚洲中经济发展速度缓慢,但能源资源储量丰富,能耗强度与东亚相比总体较高,在未来该地区的发展中积极与海上丝路沿线国家经济交往,借助东亚发达国家的技术优势与本地区丰富资源相结合,提升该地区经济发展的国际地位.

海上丝绸之路亚洲国家的能耗强度总体呈现“倒U”型的下降趋势,在2014—2016年期间出现波动变化,特别是在2020年由于全球新冠疫情对经济的影响,导致能源消费出现停滞和衰退,导致能耗强度出现上升.而沿线亚洲国家的经济发展总体呈现上升趋势,近年来各国注重环境问题纷纷提出“节碳”措施,提高海上丝路亚洲各国能源利用效率,促进能耗强度下降.

其中,沿线亚洲国家的能耗强度与经济发展水平呈现出一定的反比关系.在经济水平相对较发达的东亚,人均GDP远远高于其他3个地区,其中,日本能耗强度变化幅度小且与其他16个国家相比最低.东南亚及西亚的部分国家,人均GDP较为落后,能耗强度变化幅度大,与东亚的国家能源经济发展还存在一定差距.

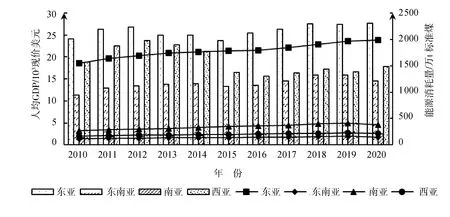

通过借鉴《2021年BP世界能源统计年鉴》对海上丝路沿线亚洲17个国家分为4个地区,以人均GDP代表各国经济发展水平,并计算出每个地区的人均GDP的平均值来反映该地区的发展状况,绘制出2010—2020年海上丝路的各地区经济增长趋势图(图1).

图1 2010—2020年海上丝路沿线亚洲4个地区的经济发展趋势图

2010—2020年间各地区的人均GDP值的差距较大但各国的能耗强度总体出现下降趋势.南亚地区的人均GDP增幅最大为52.9%,东亚地区的人均GDP呈现波动变化增幅变化最小为14.9%.西亚地区的人均GDP增幅为-5.1%,其人均GDP在2010—2012年期间呈现稳步上升,2012—2020年出现先下降后上升的波动变化,并在2016年出现最低值.从人均GDP的增长趋势图上看,东亚地区已经远远超越亚洲其他地区,成为经济发展水平较高的区域.

3 海上丝路沿线国家能源消费的脱钩效应

海上丝路沿线亚洲17个国家在2010—2020年间,经济增长与能源消费总体上以弱脱钩为主,并呈现出弱脱钩、强脱钩、扩张性负脱钩和增长连接等4种状态.

由2010—2020年海上丝路沿线亚洲17国的国民生产总值变化率、能源消费变化率从时序上看,在海上丝路沿线亚洲国家中经济发展与能源消费的脱钩程度各国差距较大,呈现出较为理想-不理想-较为理想的特点.在2010—2020年期间,东亚地区的中国、日本和韩国的脱钩状态较为稳定,中国虽然近年来GDP呈现不断上升态势,但因人口基数大等因素造成能源消费也不断上升,导致中国能源消费脱钩一直保持弱脱钩.日本能源消费脱钩状态是由弱脱钩向强脱钩转变,在2013—2017年期间是弱负脱钩状态,这与受到全球经济发展形势影响密不可分.

东南亚、南亚和西亚地区能源消费脱钩状态总体表现出理想—不理想—较为理想状态,但在2020年大部分国家能源消费与经济发展都表现出下降,出现衰退脱钩的不理想状态,这主要与2020全球爆发疫情,需要减少活动轨迹等原因导致各国能源消费出现下降,以至于出现经济衰退.而日本、越南、孟加拉国和科威特表现出强脱钩状态,能源消费量出现下降但经济却保持增长,可能与产业结构、能源结构及科技水平等因素相关,受全球疫情的冲击不明显.而在2014年前后各国的脱钩状态出现波动,发展中国家增长放缓,能源消费量出现疲软.总体而言,多数国家的能源消费量呈增长趋势,经济发展水平除个别年份存在波动外,总体呈上升趋势,海上丝路沿线亚洲17个国家的脱钩程度有待提升.

为进一步探讨海上丝路沿线亚洲17个国家的能源消费与经济发展的空间变化关系,本文选取3个时段(2011—2012年、2015—2016年、2020—2021年)考察不同国家间的差异(表3).

表3 2011—2021年海上丝路沿线亚洲17国能源消费脱钩状态的空间分布差异

2011—2021年海上丝路沿线亚洲17个国家能源消费的脱钩状态分布不均衡.其中,2011—2012年期间,海上丝路亚洲17个国家中共有14个国家为弱脱钩状态,处于增长连接状态为阿曼和科威特,越南处于扩张性负脱钩,表明这些国家的经济发展水平与能源消费的增速基本同步,总体处于较为理想的脱钩状态.2014—2015年,海上丝路沿线亚洲国家处于弱脱钩状态的国家数量有所下降,处于扩张性负脱钩、强负脱钩状态的国家数量增多,弱脱钩、弱负脱钩的状态也开始出现.强负脱钩状态的韩国、印度尼西亚和马来西亚等9个国家主要为东亚和西亚地区居多,这与全球金融危机后经济复苏艰难,为经济增长从而发展第二产业等因素有关,经济发展水平出现下降而能源消费量却表现出上升趋势,各国能源结构不合理等导致能源消费的脱钩状态不理想.2020—2021年,海上丝路亚洲各国以强脱钩、衰退脱钩和弱负脱钩共3类为主,其中,日本、越南、孟加拉国和科威特共四国为强脱钩状态占海上丝路亚洲17国的23.5%,而中国是沿线亚洲17国中唯一的弱脱钩国家,表明中国在今年的经济发展与能源消费的进程中两者相协调增长,出现稳定的弱脱钩状态.超过半数的国家为弱负脱钩和衰退连接状态,表明经济发展总体出现下降趋势,而能源消费量也不同程度出现下降.受到2020年全球疫情影响对世界各国的经济冲击,能源消费量疲软,导致东南亚、南亚和西亚地区国家影响显著,从而出现不理想的脱钩状态.

总体上,在海上丝路沿线亚洲17个国家中经济发展与能源消费的脱钩状态出现由理想向不理想再到理想的脱钩状态,但由于2020年全球疫情因素影响导致脱钩状态再次出现不理想状态,各国脱钩仍然处于较为严峻的趋势,协调经济发展与能源消费的理想脱钩状态将是未来的发展目标.能耗强度越低对各国的综合国力发展及生态环境可持续越有利,能源消费与经济发展的脱钩关系也趋于理想.

4 能耗强度的影响因素分析

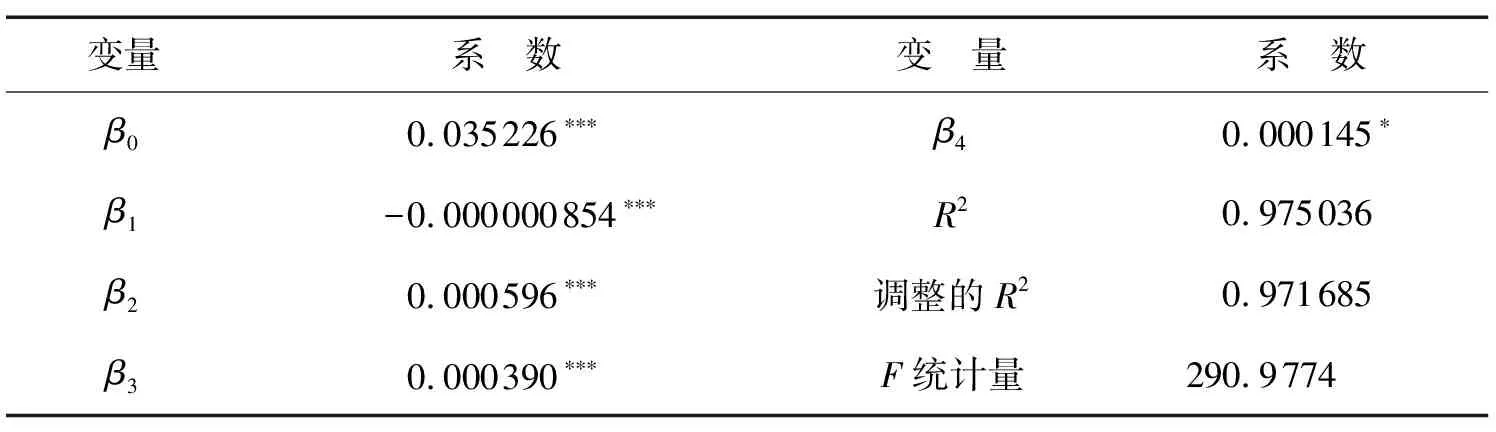

以2010—2020年海上丝路沿线亚洲17个国家为样本量,采用面板数据多元线性回归模型,探究海上丝路沿线国家能耗强度的影响因素.通过对F统计量计算并且与显著性水平的临界值进行比较,应选用个体固定效应模型.根据Hausman检验结果,P值为0.000 2小于0.01,显著性良好(表4).

表4 回归分析结果

第一,经济发展水平变量的回归系数为-8.54,与能耗强度呈负相关.海上丝路沿线亚洲各国的经济发展水平存在差距,然而提高经济发展会推动教育、科学研究等领域,促进相关部门的能耗强度降低,对其他产业领域进行积极的推动作用,稳步改善能源使用效率.能耗强度越低,也就说明该国的经济发展水平高,能源消耗与经济发展达到理想的强脱钩状态.反之,能耗强度偏高,说明经济发展相对滞后,或能源消耗量却出现增长,导致脱钩状态不理想及综合国力下降.

第二,对外开放程度变量的回归系数为0.000 596,与能耗强度呈正相关,通过外商直接投资的比重来间接衡量.海上丝路沿线亚洲各国地理位置距离较近,利用本国的自然条件及基础设施优势,吸引他国外商进行资本投入,投资的力度增加有利于驱动能耗强度的下降.

第三,政府宏观调控变量的回归系数为0.000 390,与能耗强度呈正相关.海上丝路沿线国家的相关政策对能源经济发展产生巨大影响,各国对环境保护的意识也有所增强,并且能源政策的调整会对各个国家的能源发展产生一定促进作用.但与经济发展对能耗的影响相比,政府宏观调控对能源消费的影响较弱.

第四,产业结构变量的回归系数为0.000 145,与能耗强度呈正相关.与第二产业相比,以服务业为主的第三产业能源消耗强度较低,表现出能源的使用弹性对第三产业的影响较小,可通过调整不同能源的价格以改变能源的消费结构.各国大力发展第三产业有助于沿线各国降低能耗强度,合理的能源消费结构也对区域可持续发展带来益处.

5 结论与政策建议

5.1 结论

(1)海上丝路沿线国家的能耗强度的变化总体呈下降趋势,可以分为3个阶段:第一阶段2010—2014年各国总体稳步下降;第二阶段2014—2017年各国总体呈小幅上升;第三阶段2017—2020年各国变化不一.其中,10个国家呈总体平稳下降的状态,7个国家在2020年出现能耗强度上升的变化趋势,其中,海上丝路沿线各国分别在2014年左右出现该国能耗强度的较低值.而2009—2019年日本的能耗强度与亚洲其他国家相比变化幅度较小,在经济总量较高或极低的国家,能耗强度的变化幅度微弱,表明海上丝路沿线亚洲国家能耗强度与经济发展水平之间存在显著的正相关关系.

(2)运用脱钩模型计算2010—2020年能源消费与国民生产总值的脱钩状态,海上丝路沿线亚洲地区的17个国家中脱钩程度相差较大.总体来讲,经济发展较好的发达国家脱钩状态较为理想,经济发展较为落后的国家脱钩状态较为不理想,但由于国际形势及疫情的影响,各国的经济发展与能源消费量都受到不同程度的冲击,2020年各国出现衰退脱钩和弱负脱钩状态,导致各国经济-能源脱钩状态较为严峻.分别选取2011—2012年、2015—2016年、2020—2021年3个时段表明海上丝路沿线国家的能源消费与经济发展总体呈现状态呈现理想—不理想—较为理想的特点.

(3)探究海上丝路沿线国家能耗强度的影响因素,通过采用多元线性回归模型对经济发展水平、对外开放程度、政府宏观调控和产业结构4个变量进行分析.结果表明各项指标均对能耗强度产生影响,表明提升海上丝路亚洲国家的经济发展水平及实现各国低能耗高效率的可持续发展影响程度最大.

5.2 政策建议

海上丝路沿线各国也应在“一带一路”倡议的大背景下,深度参与全球能源转型变革.同时在各国进行能源研究的过程中,促进能源新技术的产生,进而带动世界各国能耗强度降低并提升能源利用效率,并早日实现经济增长与能源消费的强脱钩.

基于本文以上的研究结论,为促进海上丝路沿线亚洲国家能源消耗与经济发展的脱钩,提出下列建议:

(1)转变经济增长方式,沿线各国由追求高速发展转向高质量发展.经济增长是促进国民发展及综合国力的关键条件,而为追求能源消耗的限制目标而减少经济增长,这显然是不符合经济发展的现实需要,但可以通过节能降碳为目标,推进各国经济结构向绿色节约方向转型发展.海上丝路沿线亚洲地区主要以发展中国家为主,以高污染高耗能的传统产业为主,在未来的发展中应加大对相关传统产业进行整治,提高环境保护的意识.

(2)沿线各国要注重能源技术创新,降低能源强度,提高能源的利用效率.海上丝路沿线亚洲国家的技术能力不足,沿线发达国家如新加坡、日本等国家应积极与其他较为落后国家开展技术合作,增加对高新技术及新兴产业的资金及人才投资,注重对能源新技术专业人才的培养.

(3)海上丝路沿线国家利用区位优势和政策优势开展贸易合作.“海上丝绸之路”是联系亚、非和欧洲地区国家的一条海上交通重要线路.从国内角度看,广东、福建等沿海省市纷纷举办海上丝路相关国际合作交流活动,发展国际航运物流服务的新品牌,形成国内国际双循环的贸易新通道.从国际角度看,泰国是作为贸易立国的外向型经济发展国家,市场辐射范围大,主要包括中日韩、印度、欧洲等地区,进出口发展总体态势良好.孟加拉国政府积极提出相关工业政策、进出口政策多种渠道制定税收减免的优惠措施,为该国调节进出口和产业发展提供便利.沿线各国利用海上丝路的机遇促进国家间交流合作和经济增长,实现沿线区域共同发展.

(4)优化沿线亚洲国家的能源结构,促进能源结构低碳化和清洁化发展.利用能源价格调整各国的能源结构,使用天然气等清洁能源,并开发利用各种新能源,改变各国以煤炭为主导地位的能源消费结构,实现经济社会和生态环境协调发展.