环境污染责任保险和重污染企业绿色创新

2022-12-28赖明明马绍东

赖明明,马绍东

(贵州财经大学大数据应用与经济学院,贵州贵阳 550025)

0 引言

改革开放以来,我国经济取得了巨大的成绩,但主要依靠的是以重工业为主的粗放型发展方式,这造成了严重的环境问题,不仅对生态环境造成了破坏,还威胁人民的健康,阻碍了中国的可持续发展,如2019年的江苏盐城化工企业爆炸事故,而且企业的环境污染往往会造成受害群众人数众多,波及范围广,受害群众向其索赔,也往往得不到及时充分的补偿,而企业面对的诉讼理赔费用,也会影响其正常经营生产和研发活动,使其绿色转型升级进程大大减慢。环境污染责任保险(以下简称环责险)是以被保险人(企业)因环境污染事故对第三方造成损害而依法承担的赔偿责任为标的的保险(严湘桃等,2009)。

已有研究发现,投保环责险会影响企业的技术创新(沈飞,周延,2021)、环境信息披露质量(李敏鑫,王江寒,2021)和企业金融化(胡珺,穆颜如,2022)等。赵阳等(2018)发现,投保环责险的企业的累计超额收益更高。在绿色发展和双碳目标的大背景下,重污染企业尤其需要进行绿色转型升级,而绿色技术创新是推动企业绿色转型的重要助力。同时,绿色技术创新离不开绿色金融的支持,环责险作为绿色金融的组成部分,也应受到企业的重视。一方面,投保环责险,企业的生产经营风险能够分散转移给保险公司,同时在保险公司的监督下,能够积极完善环境治理,并且增加管理层承受风险的意愿,能够更好地去进行绿色技术创新活动。另一方面,企业能够有一个更良好的社会形象,改善外部融资环境,缓解融资约束,能更好地进行绿色创新活动。

本文的主要贡献在于:①目前的文献多是对环责险进行理论上的研究,多以定性为主,较少地从实证出发去分析环责险和企业绿色技术创新之间的关系。②目前对于企业绿色技术创新影响因素探讨得较为充分,但较少分析环责险和企业绿色技术创新之间的关系。这给本文研究提供了切入点。

1 理论分析和研究假设

企业投保环责险后,将生产经营的环境风险转移给了保险公司,保险公司也成为利益相关者,为了维护自身权益,也会积极行使相关职能来监督企业以降低风险。本文认为企业投保环责险后,在保险公司的外部监督下,能更好地进行绿色技术创新活动,提升自身的绿色技术创新水平。具体分析如下:

首先,环责险作为一种新兴的市场化环境治理机制,能够较好地分散企业生产经营中的环境风险,降低了其生产经营的成本,而保险公司为了自身利益,会督促企业积极处理环境问题,提高其绿色技术创新水平。其次,企业进行绿色技术创新活动,需要充足的资金来支持,但创新活动的风险很大,环责险把环境事故的治理和赔偿责任转移给了保险公司,能让其释放现金流,能更好地进行绿色创新活动。投保环责险能较好地改善外部融资环境,从而支持企业的绿色技术创新。李敏鑫等(2021)发现投保环责险后,保险公司的事前评估、事中控制和事后赔偿可以降低企业的生产经营风险,同时企业的外部融资成本降低。

另一方面,银行贷款是我国企业主要的外部融资来源,但是银行借贷需要抵押物,而多数企业的资产较少,难以获得银行的重视,而绿色技术创新需要足够的资金来支持,同时企业为了投保环责险,会消耗一定的资金去缴纳保险费,又对企业绿色技术创新造成了挤出效应。同时,企业和保险公司在生产经营方面存在信息不对称的情况,容易造成投保企业的道德风险和逆向选择,从而使得管理层对于绿色技术创新的重视程度降低。因此,提出假设:

H1:投保环责险的企业会提高其的绿色技术创新水平。

2 研究设计

2.1 样本选择和数据来源

本文基于生态环境部2014年与2015年公布的投保环责险企业名单,选取了2014—2015年的上海和深圳交易所的重污染上市企业作为样本,借鉴沈洪涛、马正彪(2014)的研究,分别选取采掘业、食品饮料业、纺织服装皮毛业、造纸印刷业、石化塑胶业、金属非金属业、生物医药业和水电煤气业八个行业作为重污染行业,剔除掉st、*st的公司及财务数据存在缺失的公司,最终整理得到了1414个公司样本,其中,2014年共有141家公司投保,2015年共有111家公司投保。本文使用Stata15.1软件对数据进行处理和分析。

2.2 变量定义

2.2.1 被解释变量。绿色技术创新:专利申请量作为反映企业创新水平最直观、准确的数据。绿色专利主要分为绿色发明专利和绿色实用专利。其中绿色发明专利更能体现企业的绿色技术创新能力。参考王馨、王营等(2021)的研究,选取绿色发明专利申请量和绿色专利申请量来衡量企业绿色技术创新能力。数据来源自中国研究数据服务平台。

2.2.2 解释变量。环境污染责任保险(Ins)。借鉴赵阳等(2018)的做法,如果上市公司或其子公司当年投保了环责险,则将Ins赋值为1,否则赋值为0。

2.2.3 控制变量。参照宁金辉(2019)、胡珺(2022)等的研究,选取融资约束(SA),现金流水平(CF),企业年龄(Age),董事会规模(Board),独立董事占比(Indep),速动比率(Liquidity),十大股东比率(Shrcr),两职合一(Dual),产权性质(SOE)等作为控制变量。

2.3 研究模型

参考宁金辉等(2019)的研究,本文通过如下模型来分析环责险对企业绿色技术创新的影响:

其中被解释变量TotalGPTi,t、InventGPTi,t为企业i在t期的年度绿色专利申请量、绿色发明专利申请量,解释变量Insi,t表示企业i在t年是否认购环境污染责任保险。Controlsi,t作为控制变量,Year与Ind分别表示年度虚拟变量与行业虚拟变量。

3 实证分析

3.1 回归分析

表1显示了企业绿色技术创新和环境污染责任保险的回归结果,其中列(1)和列(3)为环境污染责任保险单独对企业绿色创新的影响的回归结果,列(2)和列(4)是加入了控制变量对企业绿色技术创新的影响的回归结果。列(1)和列(3)Ins系数分别为0.301和0.276,都在1%的置信水平显著为正:列(2)和列(4)Ins系数分别为0.267和0.246,且都在1%的置信水平显著为正。可以发现,环境污染责任保险对企业绿色技术创新能力提升有着促进作用,这验证了本文的假设。从控制变量看,融资约束(SA)与企业绿色技术创新显著正相关,并在1%的水平下显著,说明降低融资约束能够提高企业的绿色技术创新水平。企业年龄(Age)与企业绿色技术创新显著正相关,说明了上市越久的企业,能够承受技术创新失败的压力,能够更好地调动资源来进行绿色技术创新。董事会规模(Board)、独立董事比例(Indep)和前十大股东比例(Shrcr)都和企业绿色技术创新显著正相关,说明了具有良好内部治理环境的企业,为了应对环境风险,会更愿意去进行绿色技术创新。

3.2 稳健性检验

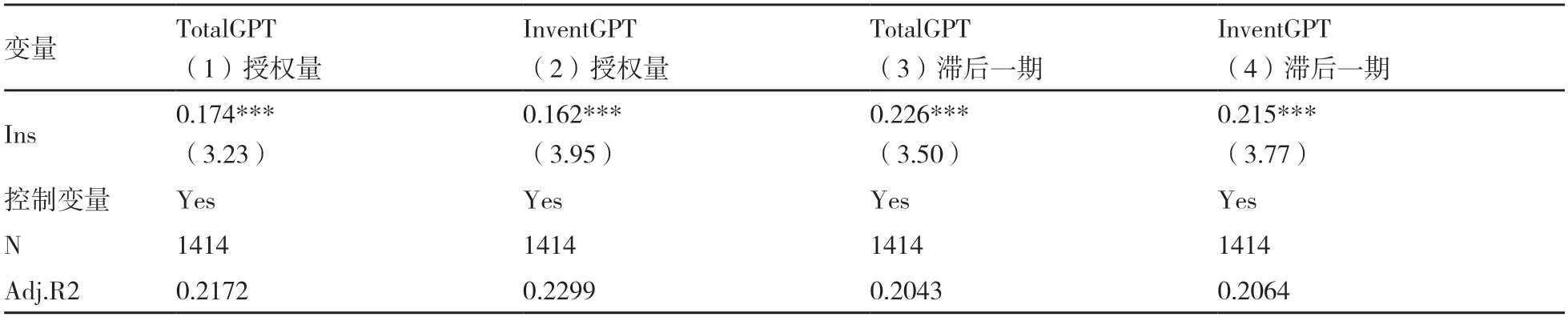

为了进一步检验上文结论的可靠性,稳健性检验是必要的。首先使用绿色专利授权量来替代绿色专利申请量,用绿色专利申请量滞后一期作为企业绿色技术创新的代理变量。检验结果如表2所示,整体结果基本和上文一致,表明了本文结论稳健。

表1 环责险和企业绿色技术创新的回归结果

表2 稳健性检验结果

4 结论

在双碳目标和绿色发展的背景下,本文研究了环责险和重污染上市企业绿色技术创新之间的关系,并探讨了产权性质的影响,最后得出结论:投保环责险能够提升企业的绿色技术创新水平,表明了环责险在企业的环境治理有着重要作用,并且在非国有企业中,这种提升效果更加显著。本文通过实证分析,丰富了企业绿色技术创新影响因素的研究。

政府应该制定和完善相关的法律法规,出台更有效的政策来保障环责险的有效实施。保险公司也应推出多样化的环责险产品来适应不同行业的需求,界定保险范围和费率,制定好赔付标准,同时和银行等金融机构合作,设计出新型的金融产品,以满足企业的多样化需求。企业也应积极投保环责险,环责险作为一种市场化的对冲工具,能避免环境风险对其造成的巨大损失,并在保险公司等机构的监督下,积极对待环境治理,进而提高绿色技术创新水平,实现绿色发展。