双碳战略下的新能源航空发展展望

2022-12-27纪宇晗孙侠生俞笑吴佳茜

纪宇晗,孙侠生,俞笑,吴佳茜

1.中国航空工业发展研究中心,北京 100029

2.中国航空研究院,北京 100012

2020 年,我国正式提出双碳战略目标,预计到2030 年非化石能源消费比重达到25%,争取实现碳达峰战略目标;2060年全面建立清洁低碳高效的能源体系,争取实现碳中和战略目标。随着经济的快速发展,航空产业占我国碳排放总量的比重越来越高,发展新能源航空是响应国家双碳战略要求,实现航空产业高效可持续发展的必然选择。本文对全球新能源航空发展现状进行分析,为我国新能源航空的发展提供了参考借鉴,针对我国战略需求提出新能源航空发展路线图和总体规划,为我国航空产业绿色低碳转型提供了重要的理论支撑。

1 背景介绍

从世界上第一架飞机发明到现在有超过100 年的历史,飞机对扩大人类的活动空间、加快社会经济的发展和节约人类交流的时间起到了极大的推动作用,但飞机在带来许多便利的同时也对人类赖以生存的环境造成了危害。全球航空业快速发展对环境造成的危害主要体现为三点:首先,飞机飞行带来的化石燃料废气排放必然导致空气污染;其次,发动机排放的温室气体加速全球变暖,导致更严重的环境问题;最后,在飞机起飞和降落时,巨大的噪声会给机场附近的生产生活带来影响。

新冠肺炎疫情暴发之前,全球航空业的需求处于不断增长阶段。研究表明[1],目前民航碳排放量约占全球碳排放的2.5%~4%,从2015 年到2019 年航空业造成的直接二氧化碳排放量增加34%。尽管新冠肺炎疫情导致全球航空业出现阶段性停摆,但是随着疫情逐渐得到控制,航空运输业逐步恢复,未来几年航空业二氧化碳排放量将继续增大。即使能达到每年燃油效率提升2%,航空业年增长率3%~4%的理想状态,按目前航空业排放标准,预计2050 年航空业造成的二氧化碳排放量仍将超过1500亿吨,较2019年的600亿吨增长近1.5倍[2],如图1所示。全球航空业对环境的压力持续增大,如何缓解飞机对环境的影响已经成为亟待解决的问题。

图1 2000—2050年全球航空业历史及预测碳排放量Fig.1 Historical and projected carbon emissions from global aviation(2000-2050)

国际航空相关组织致力于推动航空碳减排,对飞机碳排放要求越来越严格。2016年,国际民航组织(ICAO)确定“国际航空碳抵消及减排机制”(CORSIA)的实施框架,以期航空业在2035 年实现碳达峰,2050 年实现碳中和目标。2021年,航空运输行动小组(ATAG)发布声明承诺:全球民航运输将在2050年实现净零碳排放目标。

近年来,我国民航业同样重视绿色低碳航空的发展。2021 年12 月,中国民用航空局发布《“十四五”民用航空发展规划》,将建设“绿色航空”作为我国航空运输业发展的主要目标之一,明确要求2025年航空运输吨公里二氧化碳排放量相比2020年下降4.5%,单位旅客能耗下降10%。但根据我国民航局在新冠疫情前的统计数据[3],2020 年以前中国航空运输业二氧化碳排放量年均增幅为14.8%,减碳任务面临巨大压力。

新能源飞机是以实现未来零碳排放飞行为目标,使用氢能或电能等新型能源来减少航空运输业对污染大的化石能源依赖的绿色航空技术新型飞行器。新能源飞机的应用可以减少航空碳排放,让乘客以更环保的方式进行航空旅行,有助于应对气候变化,迈向更绿色的未来。美国国家航空航天局(NASA)研究认为[4],电推进飞机可实现节能超过60%、减排超过90%、降噪超过65%的潜在收益。欧盟认为氢动力飞机是实现欧洲2050 年碳排放要求的唯一途径[5]。新能源飞机是一次对飞机能源系统的革命,与电动汽车的发展轨迹一样,它改变了传统飞行器的设计思路,从绿色环保、高效节能理念出发,优化了整个飞行器的设计,极大地提高了飞行器的环保性、舒适性、维修性以及经济性,代表了先进飞行器技术的发展方向[6]。

为了实现航空碳减排,飞机使用的新能源主要有两种方案:第一种方案是使用可持续航空燃料(SAF)[7],包括生物燃料、合成燃料等,减少化石能源使用,使航空业实现碳减排;第二种是开发新的推进技术,包括氢燃料电池/氢燃料涡轮推进[8]、电推进/混合电推进[9]等方式,消除或减少飞机造成的二氧化碳排放。电推进主要包括三项核心技术[10]:储能电池(锂离子电池、燃料电池、太阳能电池、超级电容或其他种类的电池等)、高效电机、电力电子控制设备。这种推进方式结构相对简单,但存在电池能量密度“瓶颈”,主要应用于城市空运、通用飞机、无人机或中小型支线飞机。基于氢能源的氢燃料电池/氢燃料涡轮推进是实现航空碳减排的重点研究方向。与化石能源相比,其优势是可以完全消除二氧化碳排放,且氢能源可以实现无碳生产;与电推进相比,压缩后的氢在重量和体积上都具有更高的能量密度,可以应用于中大型的干/支线飞机,在以实现碳中和为目标的航空新时代,氢能源有可能成为未来飞机的关键能源之一。

全球航空产业由于高门槛、高依存度、高投入/高附加值的特点,行业壁垒极高,先发优势明显,领头企业具有较强的垄断地位。我国的航空产业起步较晚,在技术储备、产业链发展、市场份额、品牌价值、标准与法律制定等方面明显落后于欧美航空强国,很难在短期内缩短传统化石能源航空产业的差距。以新能源飞机为代表的全球航空产业“绿色低碳”转型是我国航空产业的重大机遇,有望打破欧美航空强国的垄断地位,实现航空产业发展的“换道超车”。

2 新能源航空发展现状

2.1 全球发展趋势

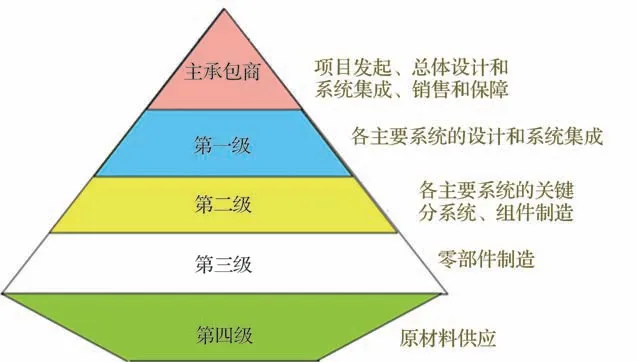

全球新能源飞机产业链与传统航空器具有相似的体系结构,一般以整机主承包商为核心,系统承包商、分系统承包商、零部件供应商和原材料供应商共同参与、相互支撑,采用“主承包商+四级配套供应商”集群式发展模式,如图2所示。主要不同点如下:(1)新能源飞机产业链中位于上游的主承包商,除波音、空客、洛克希德·马丁等传统巨头外,新加入了大量航空初创公司,主要聚焦城市空运(UAM)和通用航空(GA)市场;(2)产业链中游吸引了许多非航空供应商加入,主要提供大功率电机、各种电池、电力电子控制系统等新能源飞机部件,此外加入了氢能、SAF等绿色航空能源运输与存储的基础设施供应商;(3)绿色可持续能源生产供应商在产业链下游的占比和重要程度大幅增加,绿色氢燃料和SAF的产能成为新能源飞机产业链的核心。

图2 典型新能源航空产业链结构Fig.2 Industrial chain structure of new energy aviation

全球新能源飞机市场正在蓬勃发展。罗兰贝格咨询公司预测[11],UAM在投入运营后将以每年46%的复合增长率扩张,到2040 年将有43 万架新能源通勤飞机投入使用,到2050年全球95个主要城市将会有9.8万架新能源通勤飞机运营;摩根士丹利咨询公司认为[12],到2040 年城市空运和通用航空市场规模将达到1.5万亿美元,其中中国将占据约1/4的市场份额。

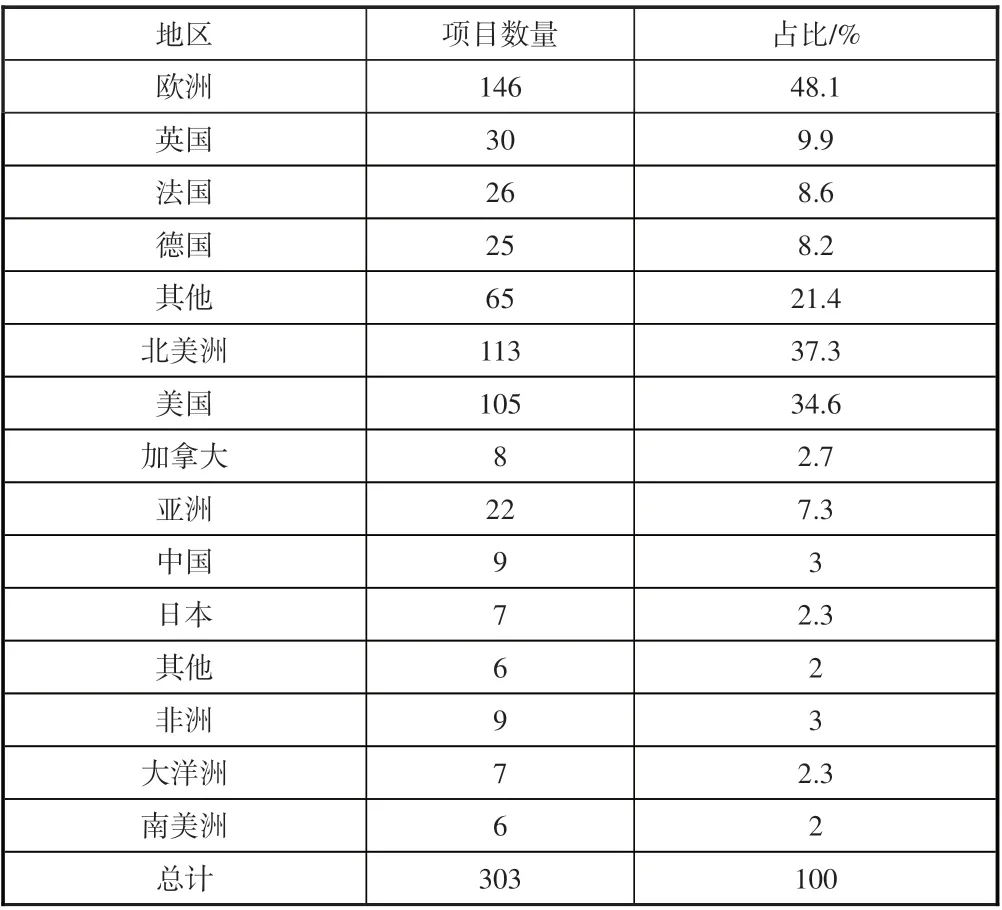

根据相关研究机构的统计,全球范围内目前有约300型新能源飞机项目正在进行中[13],见表1。新能源将会给机场、航空公司、飞机租赁公司和制造商带来巨大的影响。从项目投资方来看,约有60%的项目是由创业公司和独立人士投资的,现有航空公司占了30%投资,其他10%左右的投资来自机构和其他企业,如NASA,以及包括西门子和谷歌在内的大型非航空公司,这些数据凸显出来自传统航空和国防领域外的兴趣与航空业内相比是更强的。从产品定位来看,大多数电动飞机都在朝着通用航空或城市空运方向发展,10座级以下的UAM项目超过90%,10座级以上的项目约占10%。从项目来源地区来看,大部分的项目都在传统的航空市场,即欧洲(48%)和美国(35%)。但在其他地方也有一些值得注意的动向,特别是中国亿航公司的亿航184电动垂直起降飞机(eVTOL)、以色列Eviation公司的“爱丽丝”电动支线飞机、巴西航空工业公司与优步合作提出的空中出租车概念等。从技术方案来看,纯电和油电混动项目超过85%,其余15%为氢动力和SAF,近年来的新项目中氢动力方案数量上升,约占2021年新项目的1/3。

表1 全球新能源飞机研发项目分布Table 1 Global distribution of new energy aircraft projects

2.2 新能源飞机种类

新能源飞机按照能源供给方式主要分为电动飞机和氢动力飞机,除此以外,还有使用SAF的飞机。电动飞机按照电力供给方式[14]的不同,又分为太阳能飞机(采用光伏电池,根据太阳的辐照度与光线的倾斜度,将光能转化为电能,为飞行器的推进系统与电子设备供电,并将多余的能量存储在电池中)、储能电池飞机(采用锂电池等给电动飞机供能)、燃料电池飞机(采用氢燃料电池、固体氧化物燃料电池等给电动飞机供能)。为了统一分类标准,本文将氢燃料电池飞机划分到氢动力飞机类别下。

氢动力飞机包括作为新型燃料用于大型飞机传统发动机、燃料电池中的燃料产生电力这两种形式。作为一种燃料,氢的重量是同等能量的喷气燃料的三分之一,但即使是低温液态氢的体积也要比同等能量的喷气燃料大两倍[15]。因此,要将氢应用于飞机的推进系统,就需要体积更大的储氢设备,并对飞机的燃油系统进行根本性的改变[16]。而另一将氢应用于航空业的挑战是其在全球范围内大规模使用的可获得性,以及生产绿色氢所需的基础供应设施等。

2.3 电动飞机发展现状

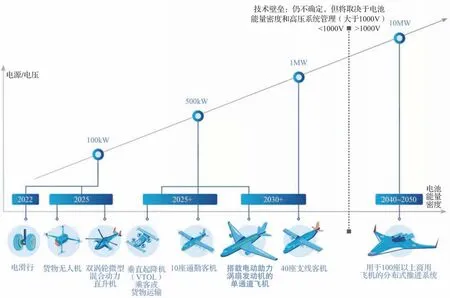

近年来,作为世界航空业先进水平的代表,美国和欧洲多家飞机制造商与科研机构高度关注新能源飞机研究。NASA于2015年提出了电动飞机发展路线图[17],在多条技术路线上同步开展研究,如图3 所示。NASA 针对分布式电推进技术开展了X-57 麦克斯韦验证机计划[18],目前已完成地面高压和地面振动试验,如图4所示;针对波音737量级飞机开展了STARC-ABL混合动力飞机研究[19],尾部加装2.6MW电动机,采用边界层抽吸技术,预计可降低阻力7%~12%;针对混动支线飞机开展基于ATR42-500 的飞机改造,机翼上有4 个螺旋桨、尾部还增加1 个螺旋桨,已完成样机设计。

图3 NASA电动飞机发展路线图Fig.3 NASA’s roadmap for electric aircraft

图4 NASA X-57分布式电动飞机Fig.4 NASA X-57“Maxwell”all-electric aircraft

2017年10月,赛峰集团公布了其电推进技术发展路线图,如图5所示。该路线图认为,2030年前实现初步混合动力推进(起飞、爬升和慢车推力的10%为电力提供);2035年实现带边界层吸入的混合分布式电推进(推力的20%~50%为电力提供);2040 年实现100%电推进;近期关注更大涵道比涡扇发动机。

图5 赛峰公司电推进技术发展路线图Fig.5 Safran electric propulsion technology development roadmap

罗罗公司于2019年提出“21世纪电推进飞机战略发展计划”,主要在三个方向开展并行研究:(1)针对多电飞机需求的嵌入式起动/发电机项目,如E2SG 和英国“暴风”五代机项目;(2)在大飞机上开展电气化关键部件技术验证,打造全球最强飞机发电机;(3)在小型通用飞机上开展电推进飞机概念验证,如推动电推进技术发展的“加速飞行电气化”(ACCEL)项目和Volante 项目。2021 年9 月,搭载了功率400kW 电动系统和有史以来最高功率密度飞机电池组的罗罗电动飞机“创新精神”首飞,如图6所示。

图6 罗罗“创新精神”电动飞机Fig.6 Rolls-Royce“Spirit of Innovation”all-electric aircraft

国内外还有数十家企业开展了电动飞机研制。自2016年以来,全球10家领先的电动航空初创公司和项目总共筹集了超过20亿美元资金,主要聚焦城市空运和电动垂直起降飞机领域[20]。在通勤电动飞机领域,以色列Eviation公司率先布局,开发出“爱丽丝”电动飞机,如图7所示。爱丽丝是一款由三个电动机驱动推进螺旋桨的9座全复合材料飞机,三个推进螺旋桨中的一个安装在飞机尾部,另两个安装在机翼翼尖,螺旋桨在翼尖涡流中旋转,可提高推进效率。该机最大起飞重量为6350kg,机身内安装有3800kg 电池,可提供900kW•h 的能量,电池重量占飞机总重的60%。可使爱丽丝飞机的航程达到1000km,巡航速度达到444km/h。

图7 “爱丽丝”电动飞机Fig.7 “Alice”all-electric aircraft

中国锐翔公司的RX1E双座电动轻型运动飞机于2012年立项,2013年6月首飞,2014年10月完成适航审定试飞,2015年2月获得型号设计批准书(TDA),2015年12月获得生产许可证(PC),2017 年初被批准加入运营。RX1E 飞机是中国第一款新能源轻型电动飞机,是世界首款获得适航型号合格审定证书和生产许可证书的新能源通用飞机。锐翔公司随后推出了增程改进型号RX1E-A,并在RX1E、RX1E-A关键技术攻关和型号研制基础上研制了四座电动飞机RX4E,该机型于2019年10月成功首飞。

中国亿航公司研发了亿航184(单座,8螺旋桨,4悬臂)和亿航216(双座,16螺旋桨,8悬臂)电动垂直起降飞机,已在中国以及奥地利、卡塔尔、日本等多个国家完成载人试飞。

2.4 氢动力飞机发展现状

美国、苏联等早在20世纪50年代就开展了氢燃料飞机的试验,主要用于军机和无人机。1955 年,美国在B-57B上开展了液氢燃料的试验飞行;1988 年,苏联的图-155 的三个发动机中的一个使用氢燃料驱动;2004 年,美国在X-43A超高速飞机上的超燃发动机使用了氢燃料[21];2012年,波音的“幻影眼”无人机使用液氢作为能源开展试飞。

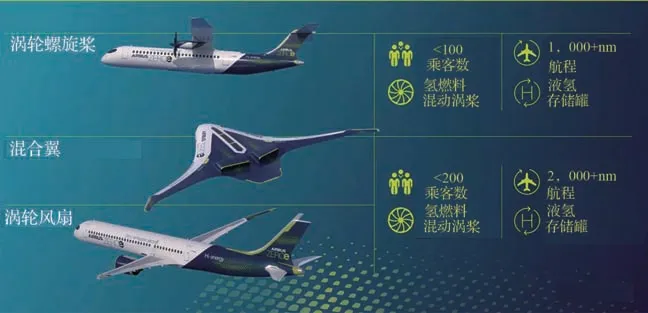

随着技术发展与商用航空减排的要求,面向商用航空的氢动力技术开始得到关注。2020 年,空客公布了三款ZEROe 氢动力概念机[22],目标是在2035年前开发出全球首款零碳排放商用飞机,如图8所示。三款ZEROe 氢动力概念机分别是使用涡轮风扇发动机的1 号概念机、使用涡轮螺旋桨发动机的2 号概念机以及混合翼(BWB)3 号概念机,其中使用涡轮风扇发动机的1 号概念机使用两个混合氢涡轮风扇发动机提供推力,其液氢储存与分配系统位于后压力舱壁后;使用涡轮螺旋桨发动机的2 号概念机由两个混合氢涡轮螺旋桨发动机驱动八叶螺旋桨提供推力,其液氢储存与分配系统同样位于后压力舱壁后;混合翼(BWB)3号概念机超宽的内部空间则为氢的储存与分配提供了多种选择,其液氢储存罐存放在机翼下方,两个混合氢涡轮风扇发动机为其提供推力。

图8 空客ZEROe氢动力飞机Fig.8 Airbus“ZEROe”hydrogen-powered aircraft

除此以外,美国ZeroAvia公司的HyFlyer Ⅱ是目前起飞重量最大的氢燃料电池飞机,巡航功率150kW;德国DLR在开展1.5MW 级燃料电池的研究[23],可用于小型支线客机;ATR 公司成立了为ATR 42/72 支线客机配备低排放混合动力系统的ATR EVO项目,通用氢公司正在开发液氢储存和分配系统,计划在2025年对ATR 72进行氢燃料电池混合动力改装。

3 新能源航空发展路线

3.1 总体规划

《巴黎协定》对全球改善飞机环保性能提出新要求,营造绿色航空的呼声越来越高。国际民航组织、美国和欧洲都制定了一系列标准和指导文件,从节能、减排和降噪等方面引领绿色航空发展。本文也将从上述角度探讨我国的新能源航空发展规划。

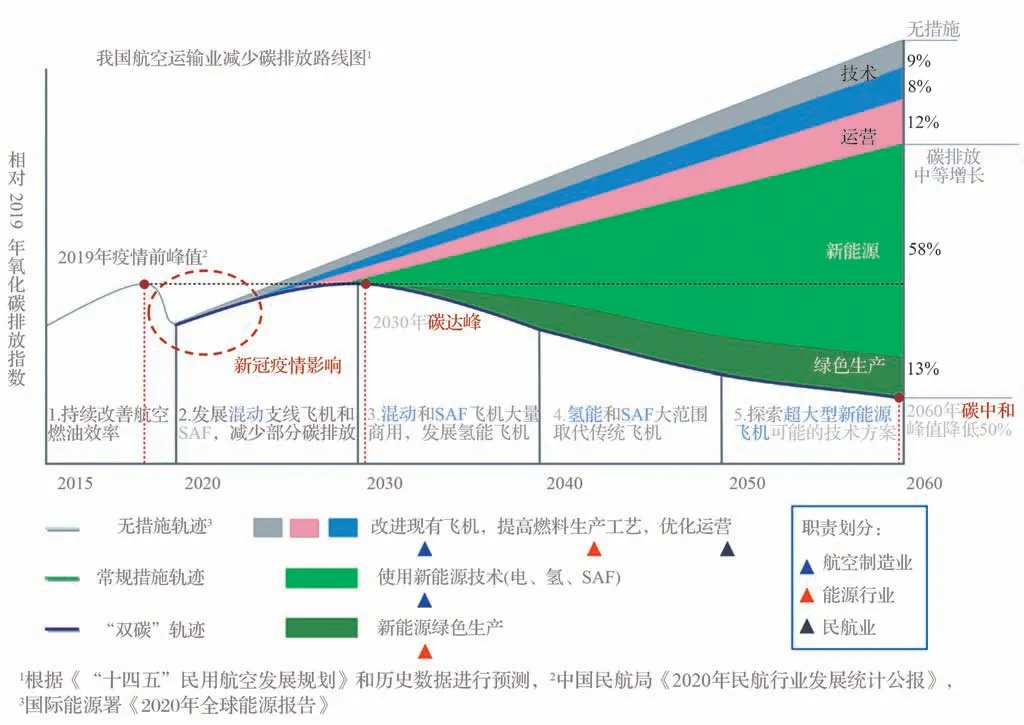

我国的绿色航空总体规划应充分考虑双碳战略目标和国内航空产业实际发展情况,以2030年碳达峰和2060年碳中和为关键时间节点。在2030 年以前主要依靠改进现有飞机、提高航空燃料生产工艺、优化民航运营等常规手段降低碳排放,在2030年到2060年重点进行新能源航空制造业和燃料生产的转型升级,最终实现相比2019年新冠肺炎疫情前的二氧化碳排放峰值降低50%的碳中和目标。本文对我国航空运输业减少碳排放的路线和各工业部门贡献占比进行了预测,如图9所示。

图9 2020—2060年我国航空业减少碳排放路线图Fig.9 Road map for reducing carbon emissions in China's air transport industry(2020-2060)

综观全球新能源航空产业,以eVTOL为代表的城市空运发展迅速,但未来会占航空运输业减少碳排放绝大多数份额的新能源干支线飞机仍处于起步阶段,各国企业和研究机构以技术论证和概念设计为主。我国的新能源航空阶段性发展路线具体如下。

(1)短期新能源飞机发展路线

快速布局城市空运市场,优先发展混合动力飞机。在方案选择上,纯电动飞机是城市空运机型的热门方案,但因其存在电池能量密度“瓶颈”[24],目前难以应用于中大型干支线飞机。而针对中大型飞机的氢涡轮相关技术尚不成熟,因此氢燃料混合动力飞机是现阶段发展支线或干线飞机的可行方案之一,国外航空企业和研究机构也大多数选择了该方案。我国航空业应优先发展混合动力飞机。

(2)中长期新能源飞机发展路线

以氢燃料混合动力飞机为切入点,逐步过渡到完全的氢涡轮干/支线飞机。同时,积极培育国内新能源飞机市场,开展新能源飞机在飞行培训、旅游观光、客货运输等领域的试点运营,推动新能源航空适航标准专业委员会工作,加速新能源飞机中国标准制定,并在2050年前后实现完全自主、覆盖全部市场和产品线的新能源飞机产业链。推动我国新能源航空的快速发展。

3.2 应用场景

未来我国新能源飞机的主要应用场景是UAM 和绿色民航运输(GAT)。其中城市空运的黄金发展时期在2030年前,市场关注点是eVTOL、锂离子电池、智能驾驶、智慧城市设施(充电、运输、管理和维护等),目前已具备从物流到通勤、从特需到日常逐步发展的软硬件条件。GAT 的黄金发展时期在2040 年前,市场关注点是混合动力飞机、氢动力飞机、绿氢生产、氢存储与运输、可持续航空燃料生产,发展投入周期较长,短期内较难实现落地应用,现阶段以预研和技术攻关为主。

面向城市空运市场的eVTOL、通勤飞机等机型(20座级以下)预计在2030年前可达到技术成熟度7级并投入大规模使用,能源方案以锂电池为主,部分可采用氢燃料电池、SAF或混合动力等形式。面向传统航空运输市场的新能源干/支线飞机发展周期较长,预计在2050 年前可达到技术成熟度7级并投入大规模使用,飞机型号将从20座级到60座级支线飞机(对标ATR 42、新舟60,采用储能电池/氢燃料电池—燃油混动)逐步向40座级到100座级支线飞机(对标ATR 72、新舟700,采用氢燃料电池/氢涡轮)、100座级到300座级干线飞机(对标空客A320、波音737,采用氢涡轮)发展。部分机型也可采用100%SAF或者氢/电与SAF混动方案。具体实施方向详见下一节。

3.3 实施方案

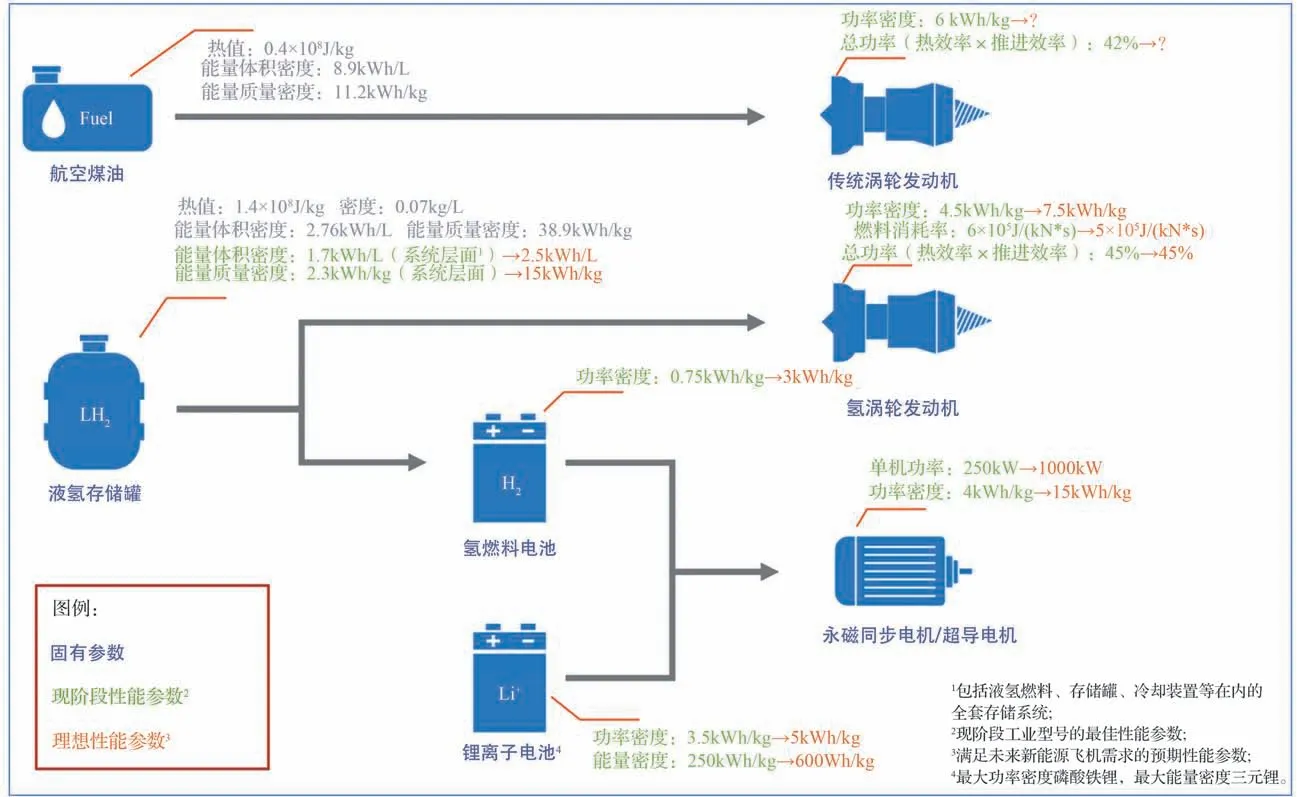

在我国双碳战略目标之下,以航空煤油为动力来源的传统飞行器难以完成减排降噪的目标。新能源技术作为我国目前七大战略性新兴产业之一,尤其是新能源交通领域在政策支持、技术储备、产业规模等方面已经有了长足的发展,工业级的锂电池能量密度达到250W•h/kg[25],氢燃料电池系统功率密度达到0.75kW/kg[26],实验室环境下电机功率密度达到4kW/kg[27],高温超导电机、复合材料氢燃料存储罐、高效液氮冷却装置等技术取得关键性突破,总体设计、能源架构、电气元件等领域不断发展,已经具备新能源飞机研制和落地的产业基础。但现阶段航空领域的新能源技术发展水平距离完全取代传统化石燃料还很远,多项性能指标仍存在“瓶颈”[28-29]。新能源动力系统与传统动力系统的性能参数对比如图10所示。

图10 新能源动力系统与传统动力系统的性能参数Fig.10 Comparison of performance parameters between new energy power system and traditional power system

新能源飞机按照用途、航程和载客(货)量可分为城市空运飞机(以eVTOL、通勤飞机为主)、支线客机、中型干线客机、大型干线客机和超大型干线客机。综合考虑飞机性能指标、技术成熟度、市场需求、产业链发展、法律法规等因素,不同型号新能源飞机所选择的动力系统技术方案最终会收敛到某个优势区间,如图11 所示。其中,电推进飞机的航程与载荷受限于锂电池能量密度,适用于载客量20 座级以下、航程100km以下的城市空运型号。氢燃料电池飞机的能源系统复杂度与综合成本大于锂电池,10座级以下无显著优势。航程与载荷受限于氢燃料电池功率密度“瓶颈”,适用于载客量80座级以下、航程1500km以下的支线客机或中型干线客机。氢涡轮飞机的能源和动力系统复杂度与综合成本大于氢燃料电池,小型化难度较高。“绿氢”产能受限,液氢能量体积密度低,存储系统供能效率受限,适用于载客量300 座级以下、航程10000km以下的中型或大型干线客机。可持续航空燃料飞机在整机层面的技术难度和改装成本较低,其市场应用主要受限于生产成本、产量和碳排放等因素。对于300座级以上、航程10000km 以上的超大型干线客机,目前的技术水平尚不足以支撑型号推出,需要根据未来突破性技术的发展情况做进一步研究。对于超大型干线客机,目前较为保守的能源方案是使用可持续航空燃料,更乐观的能源方案是氢涡轮或者未来其他新型能源。

图11 新能源飞机不同动力方案优势区间Fig.11 New energy aircraft power system scheme

3.4 混动飞机概念设计

受限于目前新能源技术发展水平,采用单一的能量来源无法满足新能源飞机的实际性能需求,因此应采用混合动力作为早期发展的过渡方案。本文以新舟60 为概念原型,举例说明新能源混合动力飞机可能的设计方案。

首先,储能电池(主要为锂离子电池)和氢燃料电池可以组成基本的混合能量存储系统。储能电池和氢燃料电池互有优劣,设计合理的储能电池—氢燃料电池混合能量存储系统可以取长补短,是现阶段新能源飞机的最佳方案之一[30]。氢存储罐的能量密度远高于储能电池,采用最新技术的氢存储罐能量体积密度和能量质量密度分别是1.7kW•h/L 和2.3kW•h/kg[31,32]。但氢燃料电池的功率密度低于储能电池,锂离子电池正常工作时的放电倍率(放电电流/额定容量)可以达到3~5C[26],因此氢燃料电池与储能电池的混合能量存储系统具有互补特性,既能保证飞机的峰值功率需求,又能保证飞机的续航能力。氢燃料电池在储能电池辅助的情况下可以更多地在高效区运行,从而提高氢燃料经济性[33]。由于氢燃料电池在负载变化时的动态响应较慢,响应速度更快的储能电池可以改善系统动态特性,在飞机起降时提供更大的电流[34]。此外,得益于储能电池的协同作用,氢燃料电池输出功率的变化可以保持在较低且稳定的水平,极大地缓解了与功率波动相关的氢燃料电池老化[35],进一步降低飞机的运营成本。

新能源推进系统和传统推进系统的组合方式有两种,如图12 所示。第一种是将飞机两台航空燃油发动机中的一台直接替换成氢涡轮发动机或氢燃料电池驱动的电动机,技术难度和研发成本较低,但受限于推进系统功率密度,新能源在混合动力中的占比一般不超过50%,俄罗斯的雅克-18 改装高温超导电机、通用氢公司的ATR 42 改装氢动力均采用该方案。第二种是在原有飞行器的基础上增加新能源推进系统,新能源在混合动力中的占比可以超过50%,该方案设计更加灵活,允许新能源推进系统在飞行的不同阶段采取不同的策略(起飞和爬升阶段输出推力,巡航阶段休眠或给储能电池充电),但需要对机身结构和布局进行重新设计,技术难度和研发成本更高,美国NASA 的“飞马”混合动力支线飞机采用了该方案,在ATR 42 支线飞机的两侧机翼末端和机身尾部增加了三台电动机,和原有的两台涡桨发动机构成混合动力系统。具体采用哪一种方案,还需要进一步论证研究。

图12 两种新能源混合动力涡桨支线飞机设计方案Fig.12 Technical proposal of new energy hybrid regional airplane

4 结束语

种种迹象表明,新能源航空时代正在向我们走来,这并不是假设,而只是时间问题。未来已来,唯变不变,我们只有以创新的思维积极应对上述挑战,才可能在未来的市场竞争中不被淘汰。

面对国家双碳战略目标,大力发展新能源飞机已经迫在眉睫。新能源飞机的发展,不仅可以解决航空污染排放问题,还将带动清洁能源、清洁电力等新技术、新领域的快速发展。当前,我国在商用新能源飞机研发方面基本与国外同步,由辽宁通航研究院研发的双座锐翔电动飞机是全球第一款同时获得型号设计批准书和生产许可证的电动飞机,现已开始交付航校进行飞行培训;深圳亿航公司研发的亿航184/216单/双座多旋翼载人无人驾驶飞机也已经开始进行演示飞行。但总体上看,我国新能源飞机研发力量相对薄弱、研发项目少、研究的系统性和深度不够、以我为主的创新性研究较少,基本上还处于跟踪研究的阶段。如何面对新能源航空蓬勃发展的时代浪潮,是我国航空产业必须深思的问题。

目前来看,电池能量密度短时间难以突破,氢涡轮技术尚不成熟,氢燃料电池是现阶段应优先发展的技术方案。我国在锂电池、燃料电池、机载系统、电推进系统等方面具备完整的产业链,相关技术可以直接应用到新舟60、新舟700等型号的新能源改装上。我国的新能源航空发展可以将氢燃料混合动力支线飞机作为切入点,逐步向更大尺寸的氢涡轮支/干线飞机过渡,并在2050 年前后实现完全自主、覆盖全部市场和产品线的新能源飞机产业链。

本文从政策导向、减排路线、市场需求、技术发展等方面对我国的新能源航空进行了初步规划设计,提出了我国未来的新能源飞机发展构想和措施建议,有助于推动我国绿色航空产业的转型升级,实现航空产业发展的“换道超车”。