基于因子分析法的水上运输业上市公司财务绩效评价

2022-12-27余开超,王妹

2020年新冠疫情席卷全球,我国也在经济上受到一定打击。由于货物流通受限,货物流通效率降低,导致大部分水上运输业上市公司面临前所未有的挑战。同时,伴随全球经济水平的快速发展和贸易全球化,以及我国提出的“海洋强国”、“江海联运”、自贸区开放等政策,水上运输业上市公司未来势必会加快发展速度。本文通过对比2019、2020年疫情前后的财务指标数据,从宏观上把握水上运输业上市公司的经营状况,为水上运输业上市公司的发展提供有益借鉴。

1 研究方法简介

本文使用因子分析法分析水上运输业上市公司财务绩效,通过对各变量的研究,将具有代表性的多项复杂财务指标变量归结为较少数量且不相关的综合因子,并使用这些综合因子去分析水上运输业上市公司的财务绩效情况。

因子分析法的主要步骤:对数据标准化处理;通过选取的水上运输业上市公司财务指标间的方差分析,提取出对指标最具有代表性的公因子;通过因子旋转,对公因子进行命名,使其能够反映在对应公因子上载荷值较大的指标基本特征;通过回归分析,构建每个公因子与各指标间的线性关系;综合各公因子,以各公因子的方差贡献率在累积方差贡献率中的比重,对各公因子的得分进行加权平均,得出水上运输业上市公司的财务绩效综合评价得分。

2 水上运输业上市公司财务绩效评价

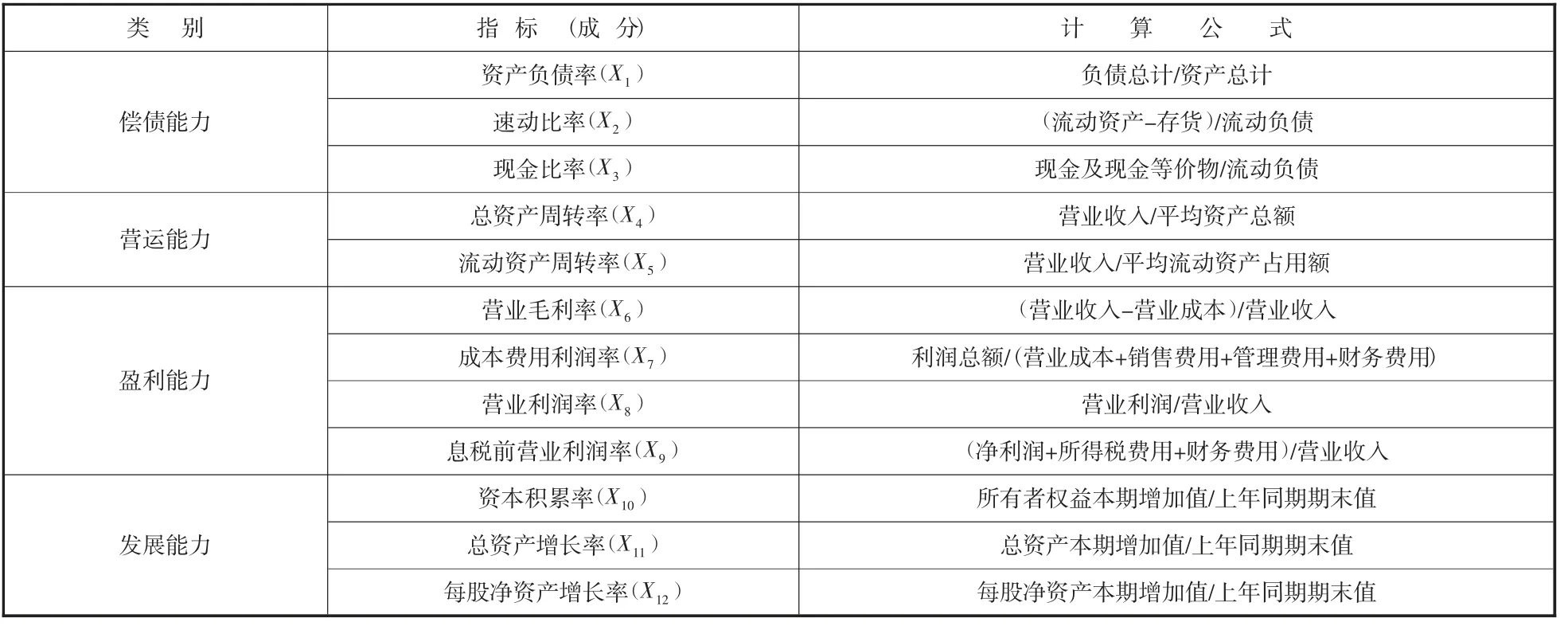

2.1指标选取。本文根据《企业综合绩效评价实施细则》和相关企业财务绩效评价文献,并结合我国水上运输业上市公司的实际发展情况,按照客观性、可操作性的原则,从偿债、营运、盈利和发展能力中选取12项财务绩效评价指标(如表1所示)。

表1 指标计算表

在以上12项指标中,由于X1资产负债率是逆向指标,为了提高其在该财务绩效评价指标体系分析结果中的可靠性,本文通过取该指标下数值倒数的方式进行正向化处理,正向化后的指标记作X01。

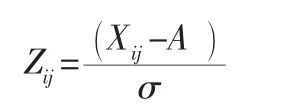

2.2样本选择及数据预处理。本文以中国证券监督管理委员会《2020年4季度上市公司行业分类结果》为依据,选取水上运输业全行业30家上市企业为研究样本。数据主要来自于国泰安数据库和各企业年报。鉴于选取的不同指标之间存在单位或属性上的差异,为保证数据之间具有一定的可比性,本文采用Z-score标准化方法,对样本企业的12项财务绩效评价指标数据进行标准化预处理。标准化处理公式如下:

式中:A表示Xij均值;σ表示Xij标准差;Zij表示标准化后的数据。

3 因子分析

3.1效度分析。本文使用SPSS26软件对30家水上运输业上市公司2019年及2020年的12项指标进行处理。为验证各财务绩效评价指标之间的相关性,确认所选取的样本数据是否符合进行因子分析的条件,需要先进行KMO与Bartlett球形检验,KMO统计量应在0.5以上,越接近1,变量间越具有相关性,因子分析效果越好;Bartlett球形检验的Sig.<0.05时,说明数据符合标准,各变量在一定程度上相互独立。结果如表2所示。

表2 KMO与Bartlett球形检验结果

计算结果显示,2019年与2020年的KMO检验统计值分别为0.608和0.719,均大于0.5,说明可以进行主成分分析;Bartlett球形检验近似卡方值分别为443.775和436.191,自由度均为66,显著性均为0,统计量的Sig.值都通过1%显著性检验,说明各变量间相关性较高,适合进行因子分析。

3.2公因子提取与命名。根据总方差解释的结果,从12项原始成分中提取4个公因子。由表3可知,前4项成分的特征值均大于1,且2019年、2020年数据4个公因子的方差累积贡献率分别达到87.672%和89.489%,说明这4个公因子已解释原变量的绝大部分信息。所提取的4个公因子分别用F1、F2、F3、F4表示,4个公因子较好地代表整体变量指标,可以使用这4个公因子来评价水上运输业企业的财务绩效水平。

2019年与2020年的旋转因子载荷具有一定的相似性。本文根据得出的旋转后的公因子载荷矩阵,对提取的4个公因子进行命名。F1在X6、X7、X8、X9这4个指标上的因子载荷值较大,可以体现水上运输业上市公司的盈利能力,故命名为获利因子;F2在X1、X2、X3上拥有较大的因子载荷值,可以反映水上运输业上市公司的偿债能力,故命名为偿债因子;F3在X10、X11、X12这3个指标上载荷较大,能够体现水上运输业上市公司的发展能力,故命名为成长因子;F4在X4、X5上载荷较大,能够体现水上运输业上市公司的营运能力,故命名为经营因子。本次旋转结后的公因子载荷矩阵结果和指标分类结果基本相同,说明本次指标选择和分类基本合理。

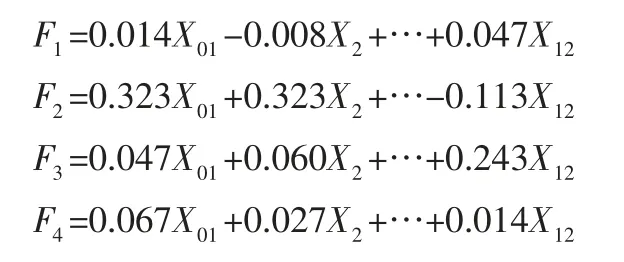

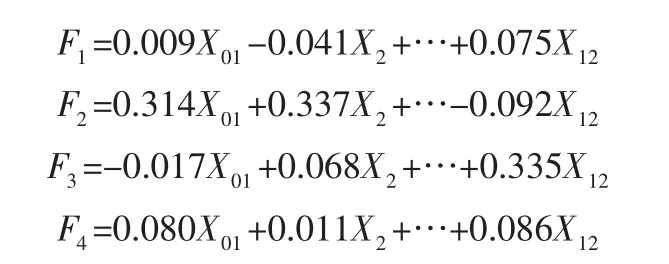

3.3因子得分。本文对公因子与其代表的12个财务绩效评价指标之间的关系进行回归分析,计算出这4个公因子的得分情况。

2019年公因子得分表达式:

2020年公因子得分表达式:

3.4评价模型构建。在因子分析中,一个公因子仅能代表企业财务绩效的一个方面。在这一前提下,为对水上运输业上市公司的财务绩效水平进行综合评价,以每个公因子特征根的贡献率为权重加权计算出综合得分。本文采用F表示综合评价得分,建立水上运输业上市公司财务绩效评价模型:

2019年财务绩效综合评价得分模型:

2020年财务绩效综合评价得分模型:

4 实证结果分析

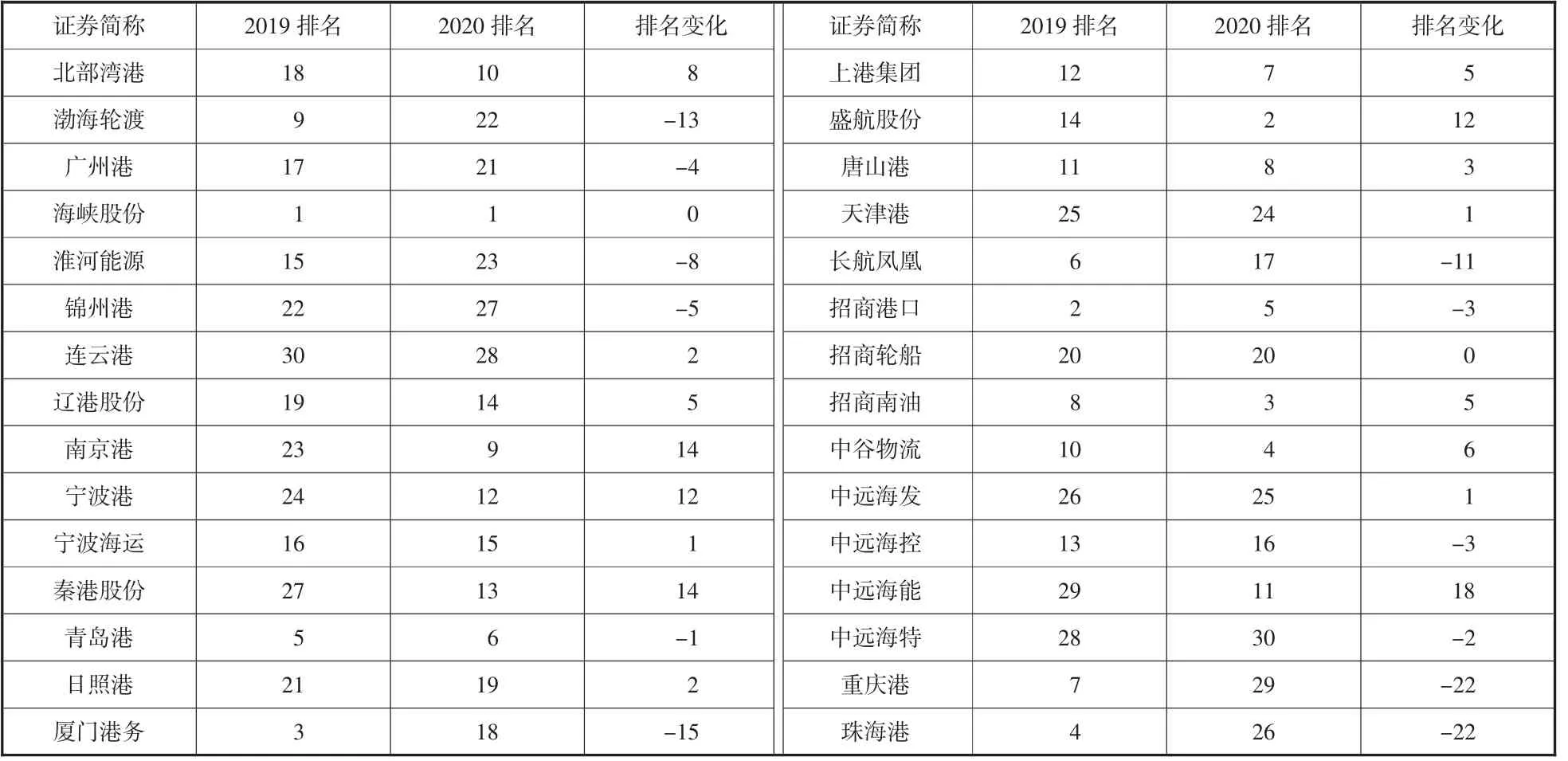

当排名变化超过10名时,可以认定为排名出现较大变动。从表4中的对比可以发现,2019年至2020年,重庆港、珠海港、厦门港务、渤海轮渡的综合得分排名有比较大的降幅,南京港、秦港股份、中远海能的综合得分则进步明显。本文对比较有代表性的重庆港、珠海港和中远海能进行分析。

表4 水上运输业企业财务绩效排名表

对于中远海能来说,能在2020年实现如此之大的进步,主要原因在于对国际形势的成功把握和积极响应政策改革。2020年初,美国解除其全资子公司大连中远海运油品运输有限公司制裁,该公司2019上半年实现净利润1.84亿元,占归属于母公司所有者的净利润高达39.22%,封禁使得公司业绩大幅下降,导致中远海能2019年绩效表现较差。并且,2020年油价上涨,各国原油需求量大幅上升,促使油运运价的上涨,中远海能作为全球最大的油运船东,通过密切研判市场,增加了市场高点时的运力投放;企业还通过提供全新的物流方案和定制的航线运力适配度,在为客户创造价值的同时实现效益的提升;当年中远海能大力开发了国内外增量市场,因此在2020年业绩实现大幅提升。

在政策影响上,中远海能积极响应“限硫令”,2020年淘汰10艘能耗高、硫氧化物排放高的老龄外贸船舶,船舶的更新换代虽然会增加企业的资本投入,但新设备的增加会使得运力大幅增加,利于企业的远期表现。从其财务指标上也可以看出,相比2019年,中远海能的盈利能力和偿债能力都实现了不小的增幅,净利润达到26.23亿元,同比增长280.18%,中远海能还偿还较多负债,使得资产负债比率更加合理。因此,中远海能在2020年的财务绩效评价上出现了大幅提升。

而重庆港和珠海港的退步,则分别体现在偿债因子和成长因子的得分上。珠海港在2020年的偿债能力上退步较明显,相对于行业内其他企业,由于疫情期间业务量减少,会尽量避免进行大幅举债以保证稳定的资本结构。珠海港负债总额由2019年35.96亿元大幅增加到2020年的76.21亿元,规模提升一倍以上。观察其年报可知,当年长期借款数额增长较多,主要来自其子公司为保证正常经营向银行进行质押或抵押贷款,并且当年珠海港还进行了不小的经营范围扩张和并购活动,最终导致其负债规模陡升影响其偿债因子得分。

重庆港则是在发展能力上得分较差,重庆港作为传统内河运输港口,受疫情影响货物流通效率变慢且成本增加,公司主营业务发展疲软,导致当年净利润相比于2019年下降44.36%,基本每股收益由0.2元降低至0.07元,企业获利能力下降。2020年重庆港总资产和总负债规模较2019年变化不大,分析可能是企业到达发展瓶颈期,经营扩张困难,且受疫情影响持保守的发展态度。

5 提升水上运输业企业财务绩效水平的建议

为提高疫情后水上运输业企业的财务绩效水平,提出以下几点建议:第一,强化资产管理,优化财务杠杆。在2020年水上运输业企业中,除珠海港偿债能力较差,偿还债务的能力减弱外,海峡股份虽然得分最高,但是其过高的资产负债率也反映出该公司闲置资金过多的问题,这同样不利于企业发展。因此,应根据企业自身实际情况,合理利用财务杠杆,优化资本结构,强化资产管理,提高自身对于投资、筹资等方面的风险防范能力。第二,降低成本费用,提高盈利水平。成本管控是影响经营与盈利的一个重要因素。企业在强化资产管理的基础上,还应该通过降低成本费用进一步扩大利润空间。对于水上运输业企业,可以利用加强员工素质培训,增强员工效率;建设财务共享中心,优化财务流程,强化内部控制等方式实现。第三,促进运输智能化和业务多元化,增强发展能力。伴随智慧港口与智慧物流的政策推进,传统港口企业迫切需要进行转型。对于水上运输业企业而言,应加大科研投入,高效整合港口、仓储、物流等数据,利用科技实现生产效率的提升;同时,应适当扩大经营范围,开发潜在市场,促进产业链的延伸以得到更大的利润空间,进而提升企业的财务绩效。