2022年后期动力煤进口形势不容乐观

2022-12-27

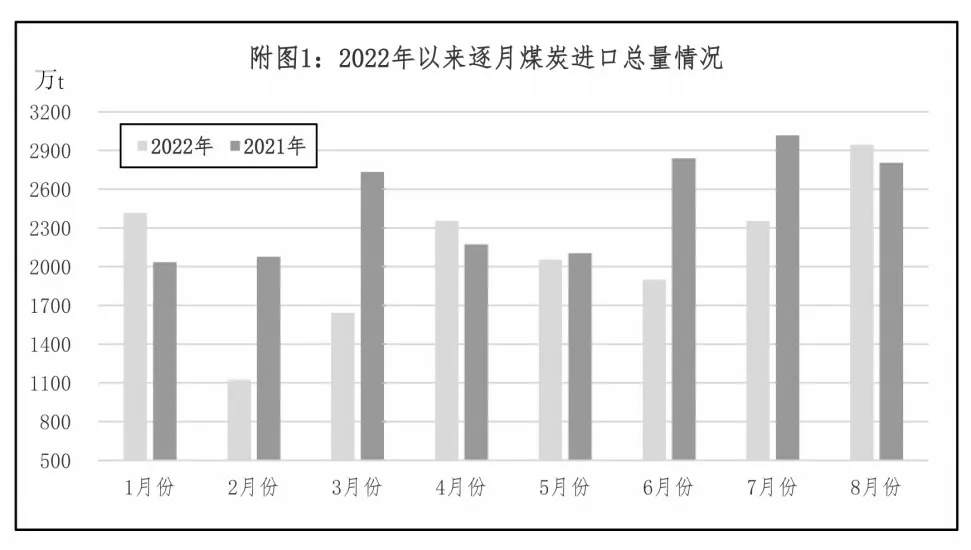

海关总署数据显示,2022 年8 月份全国煤炭进口量达2945.6万t,环比增加593.3万t、增长25.2%;同比增加140.4万t、增长5%,创下2022年以来单月煤炭进口量的最高记录(见附图1),在国际市场煤炭价格高位运行的背景下,给我国的煤炭进口带来意外惊喜和良好预期。

但是,从国际煤炭市场形势及其发展趋势看,2022 年10 月份到2023 年2 月份之前的未来一段时期,我国动力煤进口形势不容乐观,如此,随着10月中旬全国大范围降温天气的发展、冬季取暖用电负荷逐渐增加,东南沿海地区发电企业针对北方港口内贸动力煤的转移需求或将增加,将支持北方港口现货动力煤价格维持高位运行态势。

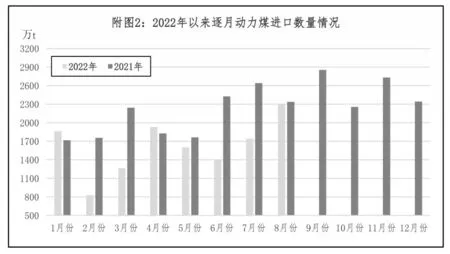

第一,2022 年以来进口动力煤的缩量更加明显。海关总署数据显示,2022 年1-8 月份,我国累计煤炭进口量为16797.8 万t,同比减少2971 万t、下降14.9%。其中,广义动力煤(以下简称“进口动力煤”)进口量为12938.9万t,同比减少3755.9万t、下降22.5%;即使8 月份煤炭进口量同比增加140.4万t 的情况下,8 月份动力煤进口量同比仍然减少32.2 万t,意味着动力煤进口形势比炼焦煤更差,预计这一局面在未来一段时期内很难改观,2022年后期动力煤进口量将呈现萎缩态势(见附图2)。

第二,进口印尼动力煤将面临更多困难。海关总署数据显示,2022 年1-8 月份,我国自印尼进口的动力煤为9299.6 万t,占同期我国动力煤进口总量的71.9%,是我国进口动力煤的核心资源,但是未来一段时期,进口印尼动力煤将面临以下4 个方面的困难。

一是,在欧盟禁止进口俄罗斯煤炭之后,作为国际市场上购销数量最大的印尼煤将受到更多追捧,印尼出口动力煤资源将愈加紧张;近期西班牙、意大利和荷兰已经与德国一起探讨从印尼购买更多煤炭的方案,印度也希望获取更多印尼煤以期满足其国内需求。

二是,2022 年印尼煤炭主产区雨季提前至9 月份,加里曼丹地区遭遇暴雨,导致煤炭供应减少、发运推迟,部分动力煤出口合同被迫延期交货,预计在降雨高峰期的2022 年12 月份至2023 年1 月份,印尼煤矿生产和运输将受到更大程度的影响,动力煤供应收紧预期也将更加强烈。

三是,根据印尼能源和矿产资源部发布的数据显示,10月份印尼煤炭价格参考指数达到330.97美元/t 这一有史以来的最高水平,超过了2022 年6 月份创下的323.91美元/t的历史最高纪录,比2021年底上涨了1 倍以上,在国内相关部门强力保障电煤需求、国内电煤价格优势明显的背景下,继续上涨的进口动力煤价格将打击国内发电企业采购印尼煤的积极性。

四是,印尼政府于2018 年出台了一项“国内市场义务(DMO)”政策,要求煤矿企业必须以最高70美元/t的价格向国内市场供应年产量25%的煤炭,不遵守规定的企业将被禁止出口煤炭或被罚款。这也是印尼政府在2022年1月1-31日暂停煤炭出口,以缓解其国内煤炭供应紧缺、避免其国内出现供电不足现象的主要原因;随着2022年冬季用电高峰的到来,不排除印尼政府再度要求其国内煤炭企业履行国内市场义务,甚至再度出手干预其动力煤出口的可能性。

第三,俄罗斯的煤炭出口将受到冬季因素干扰。来自海关总署的数据显示,2022 年1-8 月份,我国自俄罗斯进口的动力煤为2827.6 万t,占同期我国动力煤总进口量的21.9%,是我国进口动力煤中仅次于印尼煤的重要资源,但是未来一段时期,进口俄罗斯动力煤将面临冬季因素的干扰,主要原因是,受俄罗斯冬季气候寒冷以及暴雪的影响,未来一段时期其煤炭生产和铁路外运将变得困难起来(包括冰冻导致的煤炭卸车困难),将影响其动力煤出口数量。历史数据显示,主要受冬季因素的影响,2021 年10 月份至2022 年1 月份,我国自俄罗斯进口的动力煤为1437 万t、平均359.3 万t/月,明显低于2021年2-9月份月均503.9万t的进口水平。

综合上面第二、三项影响因素,2022 年后期到2023 年2 月份之前的未来一段时期,占2022 年1-8月份我国进口动力煤资源总量93.8%的印尼煤和俄罗斯煤都将面临供应受阻情况,并对我国动力煤进口形势带来消极影响。