浅析交叉持股下合并财务报表的编制

2022-12-20冯体伦

冯体伦

现代市场经济下,企业的持股形式日趋多样,企业集团和股份公司下企业交叉相互持股的现象愈见普遍。同单向持股相比,交叉持股的股权关系更为复杂,交叉持股下编制合并财务报表和单向持股下合并报表的编制方法有所不同。

交叉持股是指为了特定的目的,多个公司各自购买对方的股权,而形成的公司之间相互持有对方股份的现象。一般有三种情形,一是企业集团内母公司和子公司各自持有对方股份,二是企业集团内子公司和子公司各自持有对方股份,三是同时存在前述两种情形。

在实际工作中相互交叉持股下编制合并财务报表的方法包括库藏股法和交互分配法,以下对这两种财务报表编制方法分别进行分析。

一、库藏股法

库藏股法是基于母公司理论,重点反映了控股股东在合并资产负债表和合并利润表所享有的利益,一般忽略了少数股东的利益。库藏股法下合并财务报表会计处理的特点有:

1.母公司股权的会计处理

母公司股权的会计处理即先按权益法对长期股权投资进行调整,再和子公司净资产进行抵销,然后再把母公司的投资收益项目和子公司的利润分配项目进行抵销处理。母公司的投资收益按子公司当期实现的净利润*母公司持股占比测算。

2.子公司股权的会计处理

子公司股权的会计处理包括将子公司的股权作为企业集团净资产的减项,在合并报表中以“减:库存股”列示,同时将子公司从母公司取得的的现金股利看作内部分配,从而和投资收益项目相抵。

举例说明如下:

2019年末,某企业集团内,母公司丙公司占有子公司丁公司股权80%份额,子公司丁公司占有有丙公司股权10%份额。丙公司净资产包括股本(实收资本)200万元,留存收益(盈余公积和未分配利润)100万元。丁公司净资产包括股本(实收资本)100万元,留存收益(盈余公积和未分配利润)50万元(为简单核算,将盈余公积和未分配利润都归入留存收益项目列示)。丙公司对丁公司长期股权投资账面余额为120万元,丁公司对丙公司长期股权投资账面余额为30万元,其账面价值都等于公允价值。2020年,丙公司实现净利润100万元(不含投资收益),分配现金股利20万元。丁公司实现净利润50万元(不含投资收益),分配现金股利10万元。

用库藏股法编制2020年合并财务报表抵销分录如下(单位为万元):

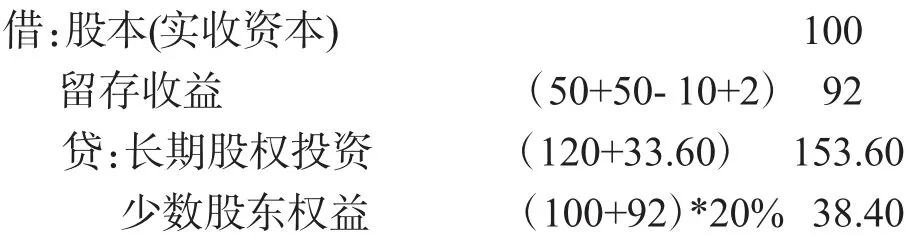

1.母公司股权的会计处理

(1)母公司股权按权益法调整处理

(2)对母公司长期股权投资项目、子公司净资产予以处理,并调整少数股东权益项目。

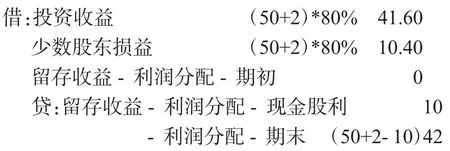

(3)对母公司的投资收益和子公司的利润分配进行会计处理

2.子公司持有母公司股权的抵销

(1)按账面价值把子公司的长期股权投资调整为库存股,并作为合并报表中股本(实收资本)的备抵项目。

(2)母公司取得子公司分配的现金股利,予以抵销

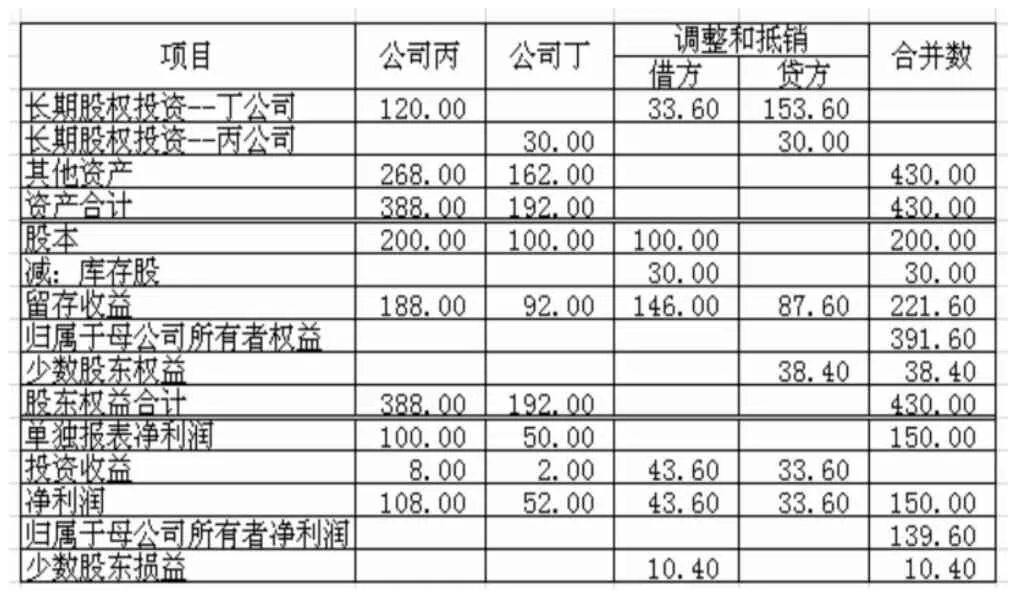

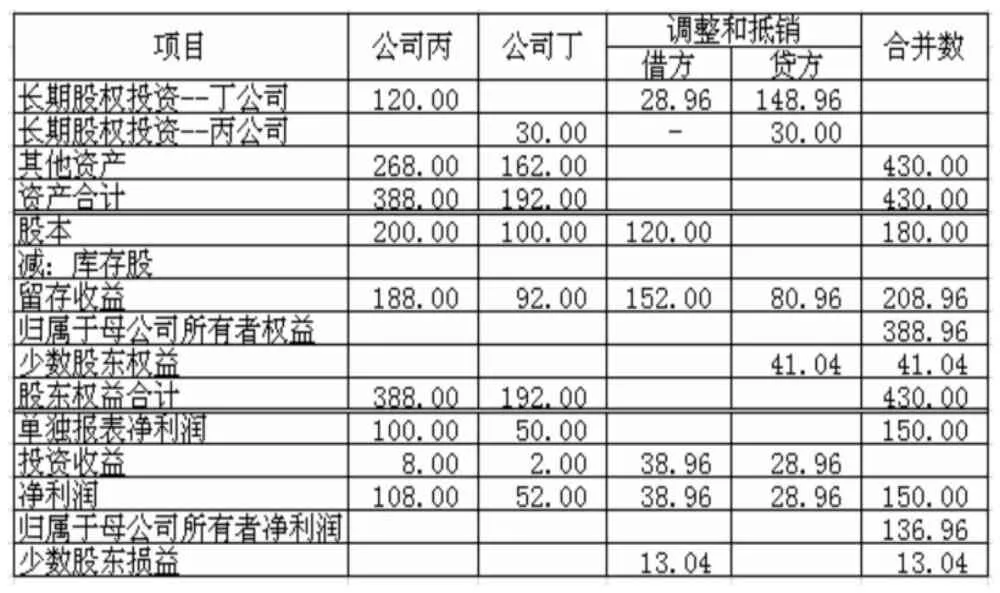

合并工作底稿如表1所示:

表1 合并工作底稿(2020年) 单位:万元

二、交互分配法

交互分配法是一种抵销内部收益的方法,这种方法按权益法为基础交互计算各自持股收益并进行抵销。在这种情况下,子公司享有母公司的权益份额一般被看作“推定赎回”,以此抵销其所对应的在母公司净资产中的权益。

交互分配法合并财务报表会计处理的特点有:

1.母公司股权的会计处理

母公司股权的会计处理即先按权益法对长期股权投资进行调整,再和子公司净资产进行抵销,然后再把母公司的投资收益项目和子公司的利润分配项目进行抵销处理。。母公司的投资收益按交互分配的方法计算,一般使用解联立方程的解得到结果。

2.子公司股权的会计处理

子公司股权的会计处理一是将子公司的长期股权投资项目和子公司在母公司的净资产享有的权益的处理,这部分权益将不在合并报表中列示,二是将子公司自母公司取得的现金股利视为内部股利,将投资收益进行抵销。

接上例,用交互分配法编制2020年合并财务报表抵销分录如下(单位为万元):

1.母公司股权的会计处理

(1)母公司股权按权益法调整处理

由于母子公司相互持有对方的股权,利润相互交叉,需要通过数学方法解联立方程来确定双方的实际净利润:

P=100+S×80%

S=50+P×10%

其中:P表示丙公司在合并层面的净利润,S表示丁公司在合并层面的净利润。

求解以上方程式,可以得出:P=152.1739,S=65.2174

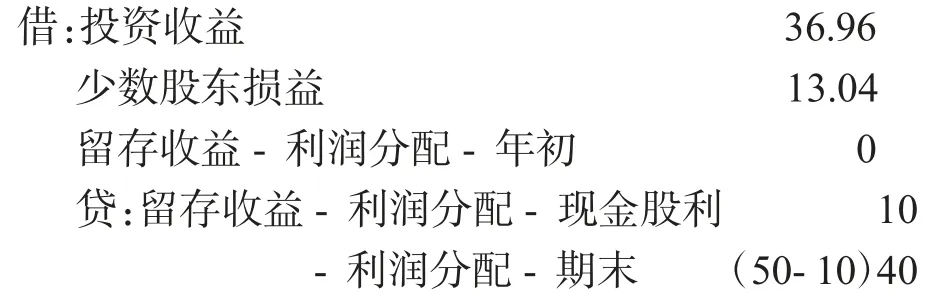

由于P+S=152.1739+65.2174>150 ( 100+50)即双方的净利润之和,所以存在一些部分利润被重复计算,需二次计算。母公司在合并基础上的实际净利润=P*90%(10%为子公司持有)=136.96。少数股东损益=S*20%(80%为母公司持有)=13.04,两者合计136.96+13.04=150。扣除自身净利润,母公司丙公司对丁公司的投资收益为136.96-100=36.96万元。减去收到的丁公司现金股利8万元,投资收益为28.96万元。

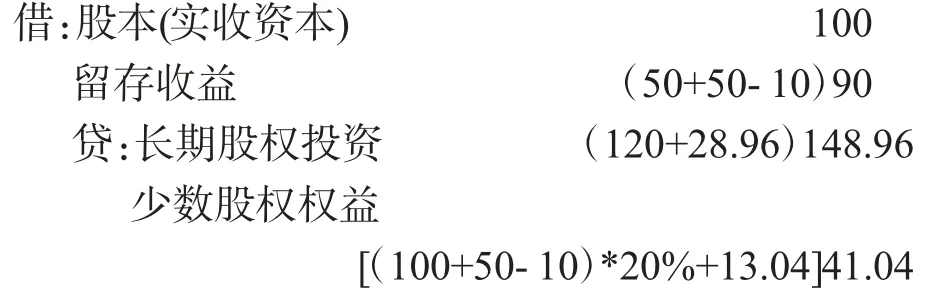

(2)对母公司长期股权投资项目、子公司净资产予以处理,并调整少数股东权益项目。

(3)对母公司的投资收益和子公司的利润分配进行会计处理

2.子公司持有母公司股权的抵销

(1)以“推定赎回”的思路把子公司的长期股权投资项目和其在母公司净资产享有的份额按账面价值进行会计处理。

(2)子公司取得母公司分配的现金股利,予以抵销

合并工作底稿如表2所示:

表2 合并工作底稿(2020年) 单位:万元

三、两种编制方法的比较

库藏股法的优点是编制方法简单,不违背会计基本假设和会计信息质量要求。缺点是对归属于母公司所有者的净利润和少数股东损益的计算不精确,且只适用于母子公司交叉持股,不适用子公司之间的交叉持股情况。

交互分配法的优点是对归属于母公司所有者的净利润和少数股东损益的计算精确,缺点是计算相对复杂,由于子公司的长期股权投资和母公司对应的所有者权益抵销,导致编制的合并报表不符合公司法要求的资本法定原则,因为合并报表中的股本不等于母公司实收资本。

两种方法编制合并工作底稿的差异如表3所示:

表3 两种方法编制合并工作底稿差异 单位:万元

由上表可以看出在资产负债表上两者的主要差异在于合并报表中股本(减:库存股)、留存收益列示金额的不同以及由于计算方法的区别,导致的归属于于母公司所有者权益和少数股东权益的差异。反映在利润表上为归属于母公司所有者的净利润和少数股东损益的差异。

也有学者提出在编制母子公司交叉持股情况下的合并报表,把子公司对母公司的长期股权投资按库藏股法抵销处理,这样就符合资本法定原则。同时把母公司的长期股权投资按交互分配的方法进行会计处理,从而使得归属于母公司所有者权益和少数股东权益计算的更精确。笔者认为这是一个兼顾了两种编制方法优点的一个好方法。

《企业会计准则第33号-合并财务报表》中对子公司持有母公司的长期股权投资作出了规定,把其作为企业集团净资产的减项,在合并资产负债表中净资产项目下以“减:库存股”项目列示。

综合以上方面所述,笔者认为在遵守企业会计准则的情况下,不同公司可根据自身的实际情况,选择适用上述合并报表编制方法。