基于DEA的文创产业上市公司融资效率评价

2022-12-19宁文清

宁文清

(景德镇陶瓷大学,江西 景德镇 333403)

1 引言

互联网时代,新渠道、新技术等方面的变革迅速推进文创产业的快速发展,但其发展离不开背后的资本支持,融资作为文创产业持续发展的“输血器”,在增强我国文创产业上市公司竞争力方面发挥着关键作用。因此,分析文创产业的融资效率,并对问题提出优化对策具有十分重要的意义。本文通过运用DEA-Malmquist指数法对我国2018-2021年文创产业上市公司融资效率进行分析,并提出改进其融资效率的对策建议。

2 文献综述

2.1 文创产业研究概况

文创产业,即文化创意产业,指文化、科技和经济深度融合后开发和运用知识产权的行业。国内外研究主要从宏观和微观两个视角对文创产业进行评价研究。宏观视角主要是考察不同区域下的文创产业发展影响因素。María等(2020)运用多级建模得出区域环境决定文创产业的创新绩效的结论;尹诗晨等(2022)则发现文创产业发展离不开地方政府竞争和资源禀赋。微观视角研究主要是从企业层面进行深度研究,Gabriele等(2020)认为非正式协作模式对文创企业的创新效率有积极影响。何金旗等(2020)和张宇婷等(2014)都对文创产业企业经营效率进行分析,指出当前经营效率呈现总体较低水平。

2.2 融资效率评价研究

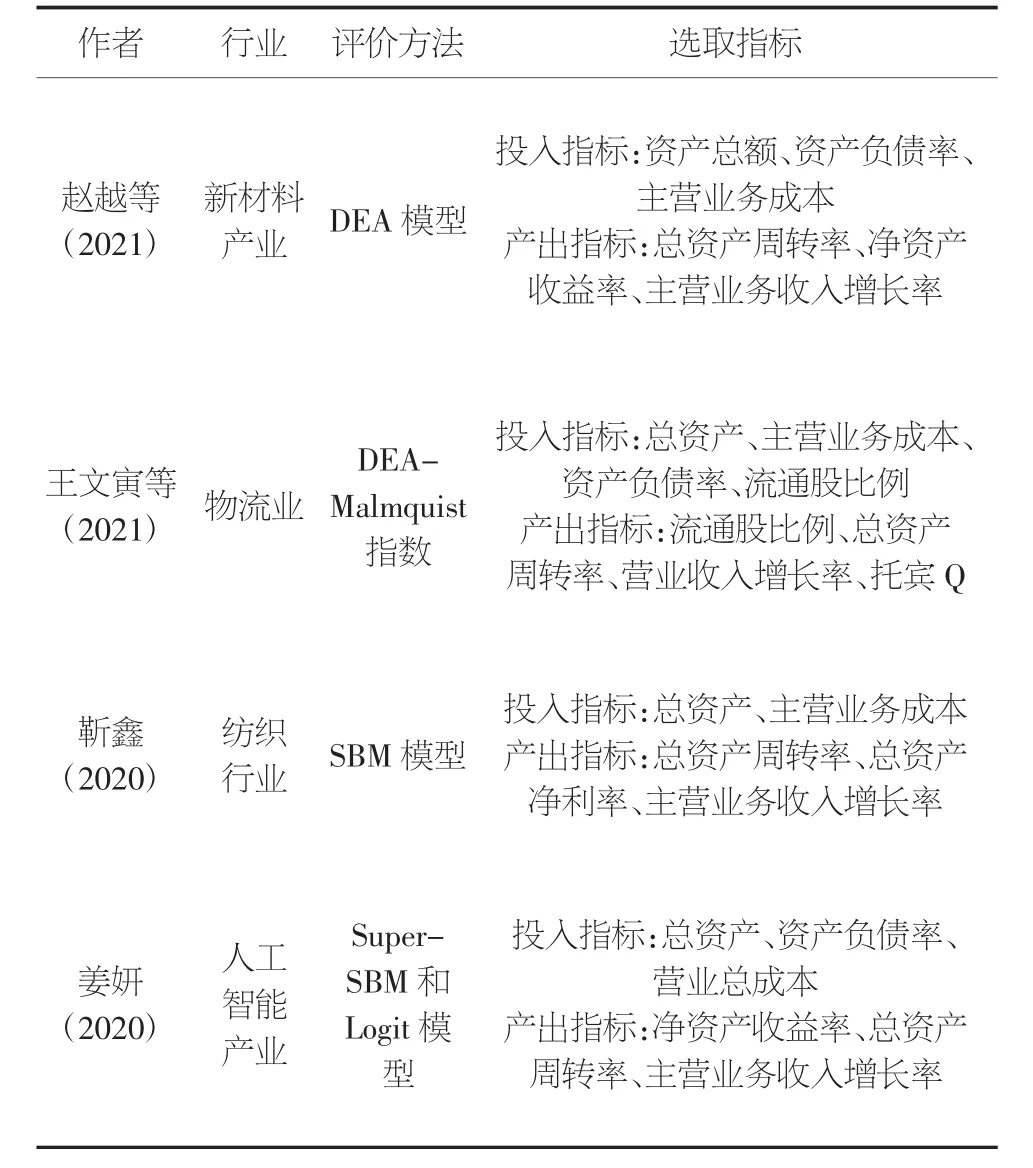

查阅相关文献发现,学者们在研究融资效率时更注重理论与实践的相互应用。赵娟霞等(2021)、曹翠珍等(2021)均采用DEA模型分别以我国环保产业、商业银行为研究对象,对其行业内上市公司融资效率进行分析。此外,对于融资效率评价指标的选取,通常会根据行业特性从投入指标和产出指标两个角度进行切入分析(见表1)。

表1 相关文献总结

翻阅相关文献可以发现,现有文献研究对象主要集中在新型企业、物流业等,缺乏对文创产业上市企业融资效率的探究。从评价方法方面,DEA模型可以设置多项投入指标同时生成多项产出过程的分析,并且无需担心数据权重问题,这种办法更具客观性。因此,本文选择DEA模型作为主要研究方法。

3 评价指标体系构建

3.1 评价方法

Malmquist指数由Sten Malmquist首次提出,后经Fa¨re等的不断探索和完善,正式定义为Malmquist生产指数(TFP),现在广泛应用于测算全要素生产率增长的研究中。假设第t期和第t+1期的投入与产出分别为(xt,yt)和(xt+1,yt+1),则全要素生产率增长的Malmquist指数表示为:

式中,Dt(xt,yt)、Dt(xt+1,yt+1)分别表示在第t期时决策单元在t期的技术效率值和在t+1期的技术效率值。同理,Dt+1(xt+1,yt+1)表示在第t+1期时决策单元在t+1期的技术效率值。同时,在Malmquist生产指数的应用实践中,学者们发现规模报酬状态不同时,其公式可以分解成不同形式。其中技术效率变化指数(Effch)和技术进步指数(Tech)是规模报酬不变下的分解表现形式,而在规模报酬状态改变时,纯技术效率指数(Pech)和规模效率指数(Sech)是其分解构成因子,如式(2)所示:

基于此,本文采用DEA-Malmquist指数法对2018-2021年文创产业上市公司融资效率进行测算分析。

3.2 指标体系构建

第一,投入指标。一般从融资结构、融资成本和融资投入规模3个角度来衡量。从融资结构角度考虑,选择资产负债率;从融资成本角度考虑,姜妍(2020)认为企业的融资成本与经营成本息息相关,营业总成本能很大程度地反映资金利用效率,因此本文选择营业总成本为投入指标之一。从融资投入规模角度考虑王文寅等(2021)、靳鑫(2020)研究,采用总资产衡量。

第二,产出指标。根据以往文献研究,融资产出多从企业经营成果和发展能力两个方面考虑。企业经营成果方面,参考赵越等(2021)研究,采用总资产周转率、净资产收益率作为经营能力的体现。此外,本文采用营业收入增长率衡量发展能力。

3.3 数据来源

本文以证监会2012版行业分类中的文化娱乐业为基础进行了相应的筛选和处理,最终选取了2018-2021年44家文化创意产业上市公司作为样本数据,数据均来自国泰安数据库。

4 文创产业融资效率分析

Malmquist指数(以下简称M指数)受技术效率变化指数和技术进步指数变化的综合影响,当其大于1时,说明其所在期间的融资效率呈上升趋势,反之则呈下降趋势。根据表2发现2018-2021年文创产业M指数出现波动变化,分别为1.054、0.894和1.175。其中第二个环比观测期内,技术效率变化指数和规模效率变化指数比上期略有上升,但整体均小于1,具体分析可知,2020年的产出指标与上年相比出现了一定程度的下降,这与突发性疫情带来的行业冲击息息相关。相较于前两个观测期间,第3个环比观测期间内除技术进步指数外其余均呈上升态势,融资效率有所提升。结合指标与产业环境,该期间行业整体经营成果和成长能力均有所提高,这说明国家文化产业促进政策和新兴文化载体的出现,使得我国文化创意产业的发展环境得到改善,其融资项目有了新的发展机遇。

表2 2018-2021年文创产业上市公司整体融资效率测度表

从4年整体来看,M指数均值为1.034,具体分析发现导致M指数较高于理想水平的原因在于技术效率、技术进步和纯技术效率指数值的提高弥补了规模效率变化指数的下降,说明文创产业融资规模与生产规模不匹配,需要进一步扩大融资规模,以达到最佳的融资效率。

从表3中可以看出,以华媒控股、华数传媒为例,虽然其技术效率和规模效率均大于1,但技术进步指数的制约使得其融资效率并不理想,表明融资效率的提高不仅需要技术效率的推动,也需要规模效率的进步,只有同步提升才能保证其稳步发展。此外,如凤凰传媒、中文传媒等公司,虽然纯技术效率显著,但规模效率很低,亦使得总体融资效率偏低,这说明融资效率的提高离不开纯技术效率的拉动作用,但规模效率的制约亦会对融资效率产生不良影响。

表3 2018-2021年选取部分文创产业上市公司融资效率统计表

5 结论与建议

5.1 结论

本文基于2018-2021年文创产业上市公司面板数据,运用DEA-Malmquist指数法对文创产业融资效率进行分析,得出如下结论:

第一,从不同观测期间视角看,样本企业的M指数在3个观测期间呈波动上升的趋势。通过对M生产指数的构成分解可以观察到,其中技术效率和规模效率在3个效率观测期间呈直线上升趋势,说明技术效率和规模效率的提升对整体融资效率的改善有积极影响;技术进步指数在3个观测期间内存在着下降状态,拉低了融资效率的提升高度,说明文创产业仍需要技术管理水平和规模效益两手抓、两手硬,从而有效提升融资效率。

第二,从整体融资效率动态测度视角看,行业整体融资效率均值大于1,说明文创产业整体融资效率处于较好水平。技术效率、技术进步和纯技术效率指数均大于1,说明创新能力、资金配置效率、资金筹集能力和资金利用能力均得到提升,但规模效率指数低于1,说明样本企业应注重优化融资规模。

5.2 建议

基于以上研究结论,本文提出提升文创产业上市公司融资效率的建议:

第一,拓宽融资渠道,扩大融资规模。

文创产业属于轻资产企业,不同于传统企业,其融资平台不应该拘泥于商业银行,应该逐渐放宽市场准入条件,形成企业投入、政府资金、银行贷款、民间投资等多元素相结合的融资方式。同时,各公司应当以自身实际经营状况为前提,对企业融资规模、融资结构作出合理决策,适当扩大融资规模以达到有效的规模效益有利于文创企业可持续发展。

第二,优化融资结构,提高资金使用效率。

通过融资结构优化,达到综合资本成本和融资效益双向最优,推动文创产业之间加强区域协作和行业协同,进而促进融资效率的良性提升。通过建立健全资金管理体系,“唤醒”沉淀资金,既要满足企业日常经营需要,也要提高资金的周转效率,充分发挥企业资金使用效益,最终达到吸引融资的目的。

第三,以内容为核心,提高自身竞争力。

从创新角度出发提升融资效率,内容创新应具有正确的价值导向和文化理念,载体创新应结合5G、元宇宙等新兴技术和新概念,运营模式创新应综合考虑产品与渠道的适应性,使文创产品焕发富有时代意义的生命力和感染力。当然,创新的背后离不开人才的支持,应结合文创产业特殊性和市场需求,形成完备的人才培养体系,做到既重视专业知识和创新意识的培养,又不忽略对人才法律素养、运营管理等知识的完善。