基于报表数据的仟源医药财务状况分析

2022-12-19任晓雲

任晓雲

(西安交通工程学院,西安 710000)

1 引言

随着我国经济的快速发展,人口总量持续增加,老龄化社会问题加重,加之新冠肺炎疫情蔓延至今,人们更加注重养生,同时因为环境问题、饮食问题等,人们更注意身体健康,因此都极大地推动了我国医药产业的发展。虽然近几年因为新冠肺炎疫情的持续蔓延,各大医院、诊所、药店的营业都受到不同程度的影响,但作为我们国民经济发展的重要产业的医药行业,并且医药行业的发展关乎人民的生命健康安全问题,关注医药行业发展过程中存在的问题是十分必要的。近几年我们国家也相继出台了几项医改政策,以此来解决百姓“看病难,看病贵”等社会共性问题,严格监管我国的医药行业健康发展。作为国民经济的重要组成部分,发展的过程中仍然存在一些问题。企业财务报表数据是反映企业财务状况的重要载体,根据对报表数据的分析,可以在一定程度上发现企业的财务风险,以此制定针对性的管理措施。因此,本文选取仟源医药为研究对象,以期为医药行业的财务风险管理提供参考。

2 企业概况

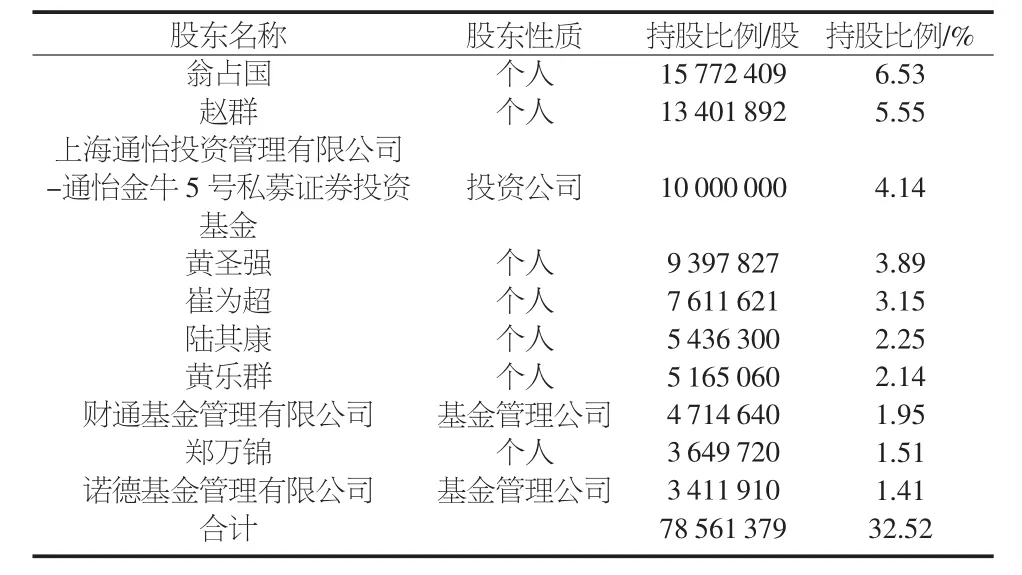

山西仟源医药集团股份有限公司是一家集研发、生产、营销为一体的医药上市集团企业。公司前身山西仟源制药有限公司成立于2005年,而后变更名称为山西仟源制药股份有限公司,于2011年在深交所创业板成功上市。2014年公司更名为山西仟源医药集团股份有限公司,证券简称“仟源医药”(股票代码:300254)。截至目前,集团旗下拥有13家全资和控股子公司。仟源医药在化学合成药物、生物药、天然药物、原料药中间体、中成药、中药饮片、营养保健品、医药流通等多个领域具有雄厚的产业基础。为适应医药行业形势的不断变化,着眼未来长远发展,仟源医药于2020年重新制定了“以高端制药为核心,精准医疗和保健食品为两翼”的发展战略,依托集团高级药物研究院及成熟的营销体系,不断提升仟源医药的核心竞争力与市场地位。仟源医药2021年12月31日的前十大股东持股信息如表1所示。

表1 仟源医药2021年12月31日的前十大股东持股信息

3 仟源医药的财务状况分析

3.1 偿债能力分析

偿债能力是企业外部信息使用者,如投资人、债权人、经营者等特别关心的问题。按照债务的偿还期限长短可分为短期偿债能力与长期偿债能力。短期偿债能力一般又称为支付能力,主要选择流动比率和速动比率两个指标来进行分析。企业的流动比率计算公式为流动资产除以流动负债,速动比率是在流动比率的基础上剔除流动性较差的资产,如存货,用剔除后的流动资产比上流动负债,进一步反映企业的短期偿债能力。长期偿债能力是指企业偿还长期负债的能力,本文通过资产负债率和产权比率来代表该企业的长期偿债能力。资产负债率是企业总负债除以企业总资产,产权比率为负债与所有者权益的比值,通过资产负债率与产权比率这两个指标可以反映企业的资本结构是否合理以及企业偿还长期债务的能力如何。表2为仟源医药2017-2021年的偿债能力指标的具体数据。综合分析流动比率和速动比率的标准指标均应大于1。仟源医药2017-2021年的流动比率和速动比率整体呈现先上升后下降趋势。2021年仟源医院所在行业流动比率均值为3.83、速动比率均值为3.37。仟源医药2021年的流动比率是0.94,低于行业平均值;仟源医药2021年的速动比率为0.67,也低于行业均值。通过仟源医药的2021年流动比率与速动比率数据显示,仟源医药的短期偿债能力不足,有待加强。仟源医药2017-2021年资产负债率逐年上升,从2020年开始就超过了50.00%,2021年的资产负债率达到了51.23%,产权比率也呈上升趋势,2021年行业的产权比率平均值为0.95,仟源医药的1.33高于平均值,说明企业的负债过高,长期偿债能力弱。从企业偿债能力角度分析来看,仟源医药值均较低,企业存在无法按时偿还债务的风险,应该重点关注。

表2 仟源医药2017-2021年偿债能力指标

3.2 营运能力分析

企业营运能力分析可从企业生产、销售、应收账款管理等问题展开。资本运用是企业营运能力的中心环节,对收益分配产生重要影响,同时对企业筹资活动提出要求。因此本文选取了存货周转率指标,通过营业成本与存货的比值关系,体现存货周转的速度;选取应收账款周转率指标,反映企业对应收账款的管理水平与企业资金回收情况;选取总资产周转率指标,反映企业总资产的利用效率情况。表3为仟源医药2017-2021年营运能力相关数据。

表3 仟源医药2017-2021年营运能力相关数据单位:次

根据以上数据发现存货周转率在2017-2021年变动幅度不大,2021年行业存货周转率平均值为2.89,仟源医药的存货周转率较好。应收账款周转率持续升高,从2017的3.86持续升高至2021的5.73,仟源医药的应收账款的周转情况也比较好;2021年总资产周转率是0.56高于行业总资产周转率平均值0.53,近5年的总资产周转率稍有波动,大致持平,仟源医药总资产的利用程度稳定,整体的营运能力较好。

3.3 盈利能力分析

企业盈利能力是企业利益相关者关注的重要内容,销售毛利率、销售净利率、总资产净利率可以反映企业盈利能力情况,表4为仟源医药2017-2021年的盈利能力分析指标数据。

表4 仟源医药的盈利能力指标单位:%

仟源医药盈利情况波动较大,尤其2020年的收益出现了极大程度的降低,根据搜集相关数据发现,2020年是“十三五”收官之年,是众志成城抗击疫情砥砺前行之年,国家提处各项医改政策,带量采购国家与地方双线推进,医保目录调整和创新药准入模式谈判常态化,这一年是仟源医药成立15周年,实施新发展战略的第一年,更是公司自上市以来遇到的最为严峻、复杂的一年。面对美洛西林钠舒巴坦钠等产品退出医保及新冠肺炎疫情的双重影响,国家各方面的防疫政策对医药生产批发零售影响较大,对感冒、发烧、咳嗽等药品买卖管制严格,导致仟源医药的盈利情况变化较大,从2019年至2020年销售净利率从-0.16%下降至-33.08%,总资产净利率从-0.11%下降至-15.58%。依据行业数据显示,2021年行业平均销售净利率为8.51%,仟源医药的销售净利率远低于行业平均水平。虽然当前宏观经济环境整体呈下滑趋势,但我国经济仍是呈正增长,从以上财务数据可知,仟源医药企业在艰难的疫情形势下扭亏为盈,保持着持续发展,但从所处行业的平均水平来看,企业各项盈利能力指标仍低于行业均值,仟源医药依旧面临着严峻的经营局面,要更多注重提高企业的获利能力。

3.4 发展能力分析

企业目标为企业价值最大化或者股东权益最大化,因此可以概括为追求企业的生存、发展与盈利,进而为所有者创造价值,实现资本增值。企业的发展能力是指企业持续经营的能力,是企业获利的重要途径。本文选取企业利润、资产、所有者权益等项目的增长指标来分析仟源医药的发展能力。表5为仟源医药2017-2021年的发展能力分析指标数据,主要选取了收入增长率、净利润增长率、资产增长率指标来分析。

表5 仟源医药2017-2021年的发展能力指标单位:%

通过上述数据显示,3个指标的数字波动都较大,收入增长率逐年下降,2019年至2021年收入增长率从-0.41%先下降到-25.07%后又上升到9.70%,2021年行业的平均收入增长率为19.44%,二者相差甚远。从上表数据反映2017-2020年净利润增长率持续为负值,2020年净资产利润率为-5 053.33%,通过企业内外部环境分析发现,净利润增长率的持续下降主要是由于新冠肺炎疫情、医保使用的相关规范,以及宏观经济环境的大背景,以及企业自身多重经营压力等因素造成的,净利润总额大幅度降低,虽然在2021年实现了65.15%的同比增长幅度。但总体趋势而言,仟源医药的企业发展能力存在很大的不稳定性,可持续发展过程中,还有诸多要克服的问题,以及战略方面的调整,以便应对外部环境的不稳定性。

3.5 F-Score模型财务风险分析

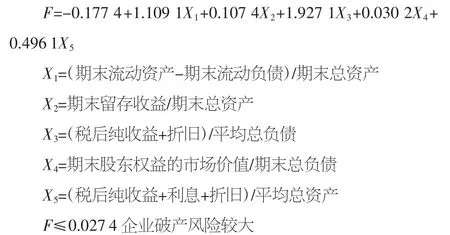

20世纪60年代,纽约大学斯特恩商学院的Edward Altman教授通过对企业调查和使用财务比率进行研究,建立了著名的五变量Z-Score模型,该模型是结合多项财务指标来对公司的财务状况进行分析判断的系统。但是该模型没有考虑现金流的情况,并且在实际应用过程中不同的国情适合度也不同。1996年我国的学者周首华等人加入了现金流因素,再结合我国国情,构建了F分数模型。

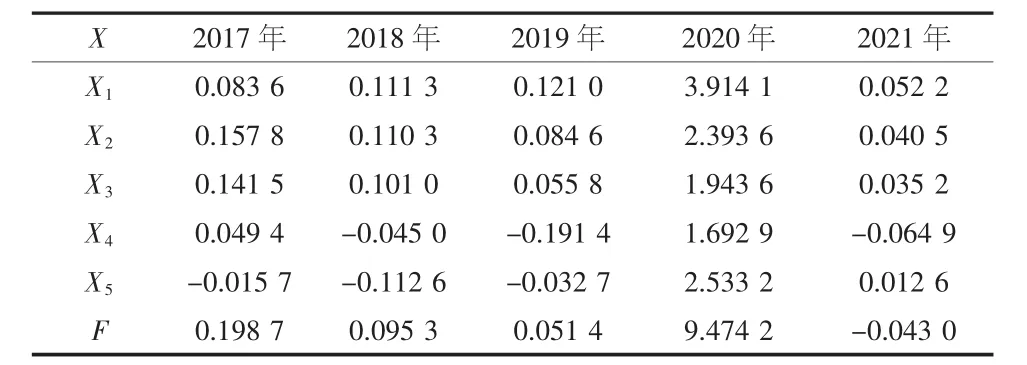

根据模型数据要求,结合仟源医药2017-2021年对外公布的企业年报数据整理,仟源医药F-Score模型分析如表6所示。

表6 仟源医药2017-2021年F值

根据F分值模型的计算,仟源医药2017-2021年的F值分别为 0.1987、0.0953、0.0514、9.4742、-0.043 0,5 年的值均1.955 3,远高于临界线0.027 4,说明企业的财务风险较小,X1反映企业流动资本规模用于流动资本偿债能力的资产流动性比率、X2反映企业期末累计的获利能力、X3反映企业经营活动产生的现金流量用于企业偿债的能力、X4反映企业资金不足偿债而需通过出售公司股票偿债的能力、X5反映企业总资产创造现金流量的能力。X1至X5各项指标皆与企业发展呈同方向变化,即指标值越大,说明企业的短期偿债能力越强,企业抗财务风险的能力越强,企业发展得就会越好。仟源医药的X值指标整体比较乐观,2021年企业的短期偿债能力较弱,X4出现负值。

综上所述,从财务报表数据来看,仟源医药的短期偿债能力较强,短期财务风险的抵御能力也较强,但企业整体的财务风险较高。仟源医药的资产负债率过高,企业的长短期偿债能力需要加强;企业应收账款周转速度较低,资金的利用效率低下,不利于资金链的循环使用。

4 对仟源医药的财务状况综合评价与建议

4.1 对仟源医药财务状况的综合评价

偿债能力方面,仟源医药2017-2021年的流动比率和速动比率呈先上升后下降的趋势,2021年仟源医药的流动比率和速动比率负债率都低于行业平均值,但资产负债率超过了50%,产权比率高于行业平均值,说明企业负债程度比较高,充分运用财务杠杆效应,但企业的偿债压力也过大。从2017-2021年企业的营运能力指标发现仟源医药的营运能力持续保持较好状态,应收账款以及总资产周转情况一直保持较好状态。但企业的盈利能力从近5年的数据来看,仟源医药的盈利能力波动较大,尤其2020年盈利能力急剧下降,分析发现,2020年新冠肺炎疫情全面爆发,国家推出的各项医改政策,医保药物的调整,外部宏观环境对药品销售管控的严格,多地停工停产,导致仟源医药的药品加工生产、销售等都不同层次受到影响,药品的生产成本以及加工成本都不同程度地增加,所以2020年仟源医药整体的财务状况较前几年有大幅度下降。2021年因为各地对新冠肺炎疫情实行常态化管理,还有人们因为疫情而对个人身体健康更为关注,医药研发迎来新机遇,尤其是新药物的研发以及保健药物的生产销售都给医药企业带来较高的收益。所以2021年仟源医药整体的财务状况较2020年都有很大的转变,企业的净利润增长率较2020年同比增长65.15%,仟源医药的整体发展能力较好。

4.2 对仟源医药财务状况的建议

偿债能力方面,减少负债,增加权益资本,降低产权比率,从而避免出现财务风险;营运能力方面,企业要提高应收账款的收款速度。盈利能力和发展能力受外部环境影响较大,由于国家医改政策的不断推出,加之新冠肺炎疫情的常态化管控,病毒与老龄化等社会环境压力加剧的情况下,中国的保健品市场有望保持较高的增长水平,因此仟源医药可以通过增加保健药物和食品的研发、生产、销售,增加新产品,开拓孕婴保健领域,从而增加企业收入,带动整体企业的盈利能力和发展能力。企业要结合当下环境,长远发展,引进先进药品生产技术,降低人力成本,实现数智化。