估值腰斩,小红书商业化前景成谜?

2022-12-16张书琛

张书琛

精致生活的小红书,终于“踢”进了世界杯。如果你关注卡塔尔世界杯,一定会发现在为数不多参与本届世界杯赞助商大战的互联网企业中,小红书首次挤入其间。

其实作为一家用户原创内容的社区平台,小红书的典型用户群体是一二线的年轻女性,占比达69%以上,平台内“女性向”内容分享占比较多,主流话题包括美妆、服饰、家装等。不过最近几年,随着户外、潮流运动等话题的不断拓展,体育也成了小红书重点打造的内容生态之一。

这样的变化并不能让所有人满意。近几年,内容泛化让小红书早期“种草平台”的标签逐渐模糊,“百科全书”的调性渐显,被用户吐槽越来越有B站、知乎的影子;而社区内容的无边界延伸其实往往与用户量的爆发同步,小红书亦难免俗。

2020年,社区内容分享平台迎来爆发式增长,小红书也进入成立以来用户规模和营收增长最快的阶段。

哪怕在短视频平台的流量蚕食下,小红书的月活用户依然在去年年底达到了2亿;2021年上半年,受新消费赛道融资加速影响,快消品牌的广告预算同样向社交平台倾斜,小红书获利颇多。

根据第三方数据平台新榜报告显示,2021年上半年,小红书商单月流水逼近3亿元,同时头部KOL直播的销售转化率达到21.4%,一度高于抖快等平台。

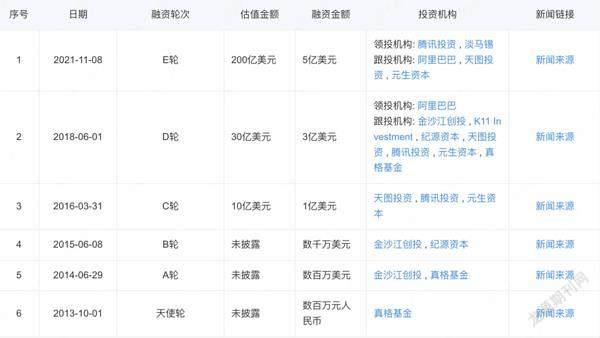

商业价值的显露,推动小红书估值水涨船高,即将跟随知乎、B站步伐上市的消息更是层出不穷。2021年3月,曾参与过58同城、中通快递、万国数据等公司的上市工作的杨若加入小红书担任公司CFO一职,被视为小红书为资本市场公开募资做准备的标志。

同年11月前后,小红书完成了由淡马锡和腾讯领投的pre-IPO轮融资,估值远超微博、知乎,达到了200亿美元。种种迹象表明,成立八年的小红书已经走到了上市边缘。

然而此后一年时间里,情况突变。

全球性的经济疲软在今年上半年传导至互联网企业,科技与资本紧密结合催生出的十多年繁荣期难再持续。资本的降温也戳破了小红书的高估值泡沫。近日,私募股权数据服务商Altive统计指出,今年前三季度,小红书的估值区间已经降至100亿至160亿美元。

估值腰斩外,滴滴抢跑上市引发的新一轮监管落地,使得筹备上市的小红书不得不停下来解决合规风险。去年11月3日,《个人信息保护法》正式实施两天后,小红书即因过度收集个人信息被工信部通报并要求整改。

今年9月,杨若的离职让市场对于小红书上市越来越悲观,一位美元基金从业者甚至认为“移动互联网IPO的盛宴已经结束”。

资本市场挤水分的同时,小红书所面临的商业化挑战依旧——电商业务进展缓慢,作为支柱的广告业务很有可能陷入增长困境,而新业务本地生活、虚拟商品等更是难成气候。

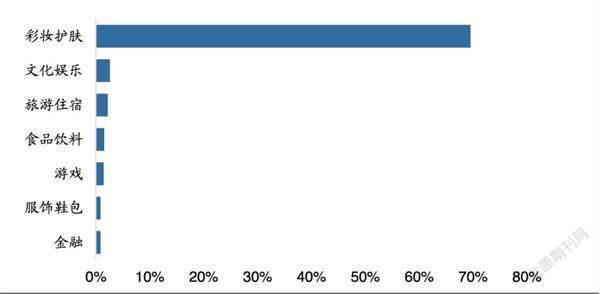

2022年第一季度小红书广告不同行业占比 图源:App Growing

和众多互联网平台一样,小红书也是典型的广告依赖型商业模式。自2017年小红书决定从跨境电商全面转型社区定位后,广告业务就在三年内成为其营收主力。据媒体报道,直至2020年,小红书广告营收已经实现了近三倍的增长,占其总营收的80%。

由于整体消费下滑,中国头部互联网企业从去年下半年开始,纷纷迎来广告收入滞涨的转折点。阿里、腾讯、百度、京東等长期占据着数字广告市场70%以上份额的头部公司,也都在过去一年半中出现广告增速下滑的迹象。

一开始,在行业整体广告收入不振时,抖音、小红书等短视频和图文信息平台还显示出逆势增长的潜力。

某国产护肤品牌营销部门负责人曾在去年上半年表示,测评类内容可以消除用户的认知偏差,“考虑ROI(投产比)的话,我们花在小红书上的钱肯定比传统电商平台多”。据App Growing测算,彩妆护肤是小红书的第一大广告主,且投放力度远超其他行业。Quest Mobile统计,2021年美妆行业33.1%的预算流向包括小红书在内的社交媒介。

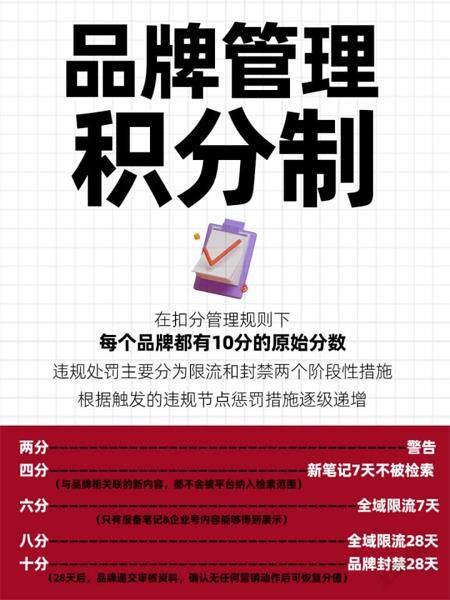

创作者的涌入带来了新问题。随着虚假种草、素人代写代发这类不合规的营销行为增多,小红书不得不平衡商业化与用户体验。今年4月,小红书以维护社区内容环境为由,开始加码治理平台内虚假营销,并确立“品牌违规分”制度,敦促品牌商在小红书官方商业合作平台蒲公英内报备与博主的合作内容。

强制品牌商进行报备,意味着品牌需要在小红书上加大投放预算;同时,限制太多,也很有可能导致品牌出逃至其他流量平台。

严格的限制措施,可能会伤害商家利益

另一方面,过于单一的营收结构,决定了小红书依赖上游品牌方的特性、缺乏抵御风险的能力。一旦上游品牌缩紧预算或出现资本断炊危机,小红书就会陷入被动。

过去两年,新消费凭借公式化的成长轨迹,一度成为资本热土。但随着竞争对手迭出,流量变贵,方法论大众化导致无法持续使用,新消费行业开始快速出清,活下去成了快消品牌首要任务。

具体来看,大量美妆类国产品牌在烧钱投放后却复购寥寥,营销成本增长难再换回同等幅度销售额增长。“线上渠道(转化)效率一直在降,ROI过去一年降低了三到四成。”上述美妆品牌营销负责人透露,最近一年多,在小红书、抖音等渠道上广告投放的ROI明显降低,1.2倍已是不错的回报,“但考虑到成本,1.2倍基本上也是亏钱的。所以现在做这类投放也就是普通宣传,不再追求多高的销售转化了”。

广告主的谨慎对于小红书来说并不是好消息,在主营业务无可避免放缓之前,小红书亟须打造第二条增长曲线。

熟悉的电商接棒。2021年下半年,小红书以“治理软广”为由,切断带货笔记中的外链权限,与阿里为期一年的合作告吹。

那么小红书的“闭环电商”成效如何?由于近两年,小红书就没有再公布过电商GMV等数据,我们只能从大促节点小红书的表现来一探究竟。

刚刚过去的双十一,小红书虽然也有开屏广告宣传,但大促内容都集中于“购物”频道中,很难引起用户注意。在品牌影响力和优惠力度上,小红书也与综合电商平台有较大差距。虽然小红书也祭出了“300-50”的满减优惠,但国际美妆产品在小红书上并未给出具有吸引力的“全网低价”;由于抽佣比例相比抖音等平台偏高,入驻小红书的官方品牌有限,利用小红书引流至其他平台完成交易,仍是商家主流选择。

因此,广发证券分析师旷实在研报中评价道,小红书的电商生意依然是“小而美”,在电商业务层面很难与淘宝、京东、拼多多等综合电商或抖快等直播电商竞争,“不仅是在SKU(单个商品数量)、用户认知上有差距,后端物流、供应链等基础建设上也需要追赶”。

更重要的信号是,今年双十一小红书再度宣布和天猫进行深度合作。有电商从业人士猜测,小红书是否已经意识到自己做闭环电商,还不如卖广告、赚导购的钱?

电商业务迟迟没有进展,小红书的商业化探索变得有些忙乱——一会儿想在本地生活赛道分一杯羹,一会又学知乎开启内容付费,甚至还卖起了虚拟藏品。

自去年下半年加强对闭环交易的控制后,小红书也开始在App内增加本地生活相关服务的供给。但是除了已经发展近两年的酒旅外,其他本地生活商家供给数量有限,且都集中在创作者内容分享层面,想在本地生活领域与美团、阿里系以及抖音对垒,还为时过早。

小红书的知识付费项目和仅停留在数字藏品购买阶段的元宇宙业务R-Space,更是处于探索初期,GMV尚在百万元级别,更不可能成为小红书赚钱养家的新支柱。

再好的产品,也需要可以持续、健康盈利的商业模式。以两家同样长于社区的产品为例,B站的股价已经从最高点的153美元跌至如今的17美元上下;知乎也是一泻千里,相比发行价已经跌去超八成市值。两家企业都曾以成熟的内容社区和独特的文化氛围受到追捧,现在却仍在摸索商业变现的途径。

保守行进的小红书又该以什么样的商业模式,说服注重利润与效益的二级市场?其实无论是为了最终上市,还是为用户规模增长后的新阶段考虑,小红书都需要尽快讲出一个可靠的商业化新故事。