小微企业数字化转型与融资约束∶理论机制与经验事实

2022-12-16盛天翔

张 雷 盛天翔

一、引 言

随着我国数字经济不断发展,小微企业数字化转型进程亦不断加快。2020年7月,中国电子技术标准化研究院等机构发布的《中小企业数字化转型分析报告(2020)》显示,中小企业处于数字化转型实践和深度应用阶段比例已达11%。同时,区块链、大数据以及人工智能等数字化技术在小微企业群体中的不断运用,使得小微企业融资约束等问题出现新变化。2020年5月,全国工商联研究室等机构发布的《2019—2020小微融资状况报告》指出,40.5%的微型企业和个体工商户在新冠肺炎疫情期间通过互联网途径获得融资。由此,本文试图探讨数字经济迅速发展背景下,小微企业数字化转型是否会对其融资约束问题产生缓解。若产生缓解作用,数字化转型影响小微企业融资约束的主要路径是什么?对于上述问题的探讨,不仅可以在实践层面对解决小微企业融资约束问题提供政策抓手,而且能够在理论层面对小微企业融资约束研究提供新视角。

已有对小微企业融资约束成因的研究,主要从银行业结构和信贷技术等视角进行。从银行业结构视角来看,学者们主要提出了“市场力量假说”和“信息假说”。“信息假说”认为银行业竞争的加剧,将会促使银行更多关注当期盈利能力强的小微企业,而将发展期的小微企业排斥在信贷供给对象之外。因此,银行业竞争不利于发展期小微企业获得融资。(1)Petersen M.A., Rajan R.G.,“The Benefits of Lending Relationships: Evidence From Small Business Data”, The Journal of Finance,1994,Vol.49,No.1,pp.3-37.“市场力量假说”认为银行业竞争的加剧,将会通过提高银行信贷供给和组织效率、减少信贷腐败以及降低银行信贷利率等途径,实现对小微企业融资约束的缓解。(2)Barth J R., Chen L., et al.,“Corruption in Bank Lending to Firms: Cross-country Micro Evidence on the Beneficial Role of Competition and Information Sharing”, Journal of Financial Economics,2009,Vol.91,No.3,pp.361-388.(3)肖晶、粟勤:《破除银行业垄断能够缓解中小企业融资约束吗?》,《南开经济研究》2016年第5期。同时,也有学者指出衡量银行业竞争程度的指标差异,是导致两种假说均得到验证的原因。例如,使用HHI指数等结构性指标将支持“信息假说”,使用Lerner指数等非结构性指标将支持“市场力量假说”,且结构性指标存在忽略信贷需求变化的缺陷(4)边文龙、沈艳、沈明高:《银行业竞争度、政策激励与中小企业贷款——来自14省90县金融机构的证据》,《金融研究》2017年第1期。;从信贷技术视角来看,已有文献主要基于“关系型贷款假说”展开。“关系型贷款假说”认为由于小微企业缺乏财务报表等硬信息,软信息是小微企业融资基础,因此应鼓励发展小型的、管理层级较少的银行,进而可以提高银行对小微企业软信息的可获性。(5)Berger A N.,Udell G F., “A more Complete Conceptual Framework for SME Finance”, Journal of Banking & Finance,2006,Vol.30,No.11,pp.2945-2966.但是,Torre(6)Torre A., Peria M.,et al.,“Bank Involvement with SMEs: Beyond Relationship Lending”, Policy Research Working Paper Series,2008,Vol.34,No.9,pp.2280-2293.通过对12个新兴市场国家的研究指出,银行服务小微企业并不依赖于关系型贷款,且大银行在使用新信贷技术、信贷模式以及信贷风险管理系统等工具上具有规模经济优势。同时,Beck(7)Beck T , A Demirgü-Kunt, MSM Pería., “Bank Financing for SMEs: Evidence Across Countries and Bank Ownership Types”, Journal of Financial Services Research,2011,Vol.39,No.1-2,pp.35-54.使用45国91家大银行数据进一步指出,影响小微企业获取融资的关键因素并不是关系型贷款技术,而是制度和法律环境等因素。最后,也有少数学者分析企业劳动力成本以及金融科技等因素对小微企业融资约束和银行信贷供给的影响。(8)盛天翔、范从来:《金融科技、最优银行业市场结构与小微企业信贷供给》,《金融研究》2020年第6期。

总体来看已有文献为本文的研究提供了丰富的研究基础,但是仍存在以下可完善空间:首先,信息不对称被认为是导致小微企业融资约束的关键,但已有研究多是从银行业结构、信贷技术等供给主体视角去解释,对于需求主体生产经营特征的变化——数字化转型对融资所产生影响的研究尚少;其次,虽然少数学者已经关注到区块链技术等可以通过共识机制实现对企业供应链融资道德风险的缓解(9)龚强、班铭媛、张一林:《区块链、企业数字化与供应链金融创新》,《管理世界》2021年第2期。,但是对于小微企业数字化转型影响融资约束的实证研究仍然匮乏,且忽略了数字化转型有利于小微企业收集自身经营信息、提高资源配置能力的事实。对此,本文将基于信息不对称和资源配置等理论,分析数字化转型行为对小微企业融资约束所产生的“信息显化效应”和“资源配置效应”,并利用世界银行“中国企业调查(2012)”数据进行实证检验。

本文可能的边际创新与贡献如下:首先,基于信息不对称和资源配置理论,本文探讨了数字化转型通过对企业信息足迹获取和提高企业盈利能力路径,进而对小微企业融资约束产生影响的理论逻辑,为小微企业融资约束研究提供了新的研究视角;其次,利用世行2012中国小微企业调查数据,实证检验了小微企业数字化转型缓解融资约束的“信息显化效应”机制和“资源配置效应”机制;最后,本文进一步探讨了小微企业数字化转型在不同产权类型以及行业类型等条件下,对融资约束所产生的异质性影响。

二、理论分析与研究假说

企业数字化转型是指企业在生产经营过程中利用互联网、区块链以及人工智能等数字技术的过程,具体表现在利用数字技术进行收集信息、处理数据以及辅助决策等方面。(10)Yoo Y, Boland Jr R J, Lyytinen K, et al., “Organizing for Innovation in the Digitized World”, Organization Science,2012,Vol.23,No.5,pp.1398-1408.基于信息不对称理论和资源配置理论,小微企业数字化转型对融资约束的影响主要包括信息显化效应和资源配置效应两个方面(见图1)。

图1 小微企业数字化转型缓解融资约束传导机制

(一)数字化转型减少小微企业与银行信息不对称实现融资缓解

信息不对称理论认为,由于借贷双方的信息不对称,导致放贷者往往会通过提高信贷利率以及抵押物规模等方式,来抑制借款者可能存在的道德风险和逆向选择问题,进而引发了借款者融资约束(或信贷配给)的产生。以小微企业为具体对象,由于小微企业缺乏正式的财务审计信息和信用记录以及信息披露不足等原因,因此相对于大企业,小微企业与银行之间信息更加不透明。(11)Griffins, L.E., “Evolution and Revolution as Organizations Grow”, Harvard Business Review,2002,Vol.50,No.4,pp.37-46.由此,找寻有效的替代工具,缓解缺乏正式财务和审计等硬信息所导致的信息不对称困境,对于降低小微企业融资约束程度意义重大。

小微企业数字化转型通过使用互联网销售、区块链技术以及企业信息化管理软件等数字化手段,对缓解小微企业与银行间信息不对称提供了可能。一方面,小微企业对互联网销售、评价等数字化工具的使用,有利于将产品销售、经营口碑等软信息通过数字足迹形式显化为硬信息,进而缓解银行与小微企业之间的贷前信息不对称。更进一步的,小微企业信息足迹的显化,有利于银行等金融机构通过金融科技手段获取小微企业的生产经营状况信息,进而便于对小微企业进行信用评估。(12)Berg T, Burg V, Gombovi A, et al., “On the Rise of Fintechs: Credit Scoring Using Digital Footprints”, The Review of Financial Studies,2020,Vol.33,No.7,pp.2845-2897.另一方面,数字化转型通过对小微企业经营信息的显化机制,也可以缓解银行与小微企业之间的贷后信息不对称。例如,区块链技术的使用,既有利于银行等金融机构实时获得制造业小微企业的物流仓储等经营信息,又能提高小微企业贷款信息造假的成本,保证小微企业信息的真实性。此外,财务信息化管理软件的使用,亦有利于小微企业提高其财务信息的透明程度。传统小微企业主由于缺乏必备的财务素养,导致小微企业财务报表信息不健全,进而提高了银行信用评估难度。财务信息化管理软件的使用,降低了小微企业主制作财务报表的财务素养门槛,有利于降低小微企业与银行间的信息不对称。

因此,总的来说小微企业数字化转型可以通过将小微企业生产经营信息的显化机制,改善小微企业与银行之间的信息不对称程度,进而实现信贷约束的缓解。

(二)数字化转型提高小微企业盈利能力实现融资缓解

小微企业数字化转型不仅会通过信息显化效应实现融资约束缓解,而且可能会通过提高企业盈利能力路径,间接实现对小微企业融资约束的缓解。

从企业盈利来源角度来看,企业在互联网销售以及数字化管理等方面的信息化投资,有利于扩大企业产品销售范围边界,实现企业销售收入能力的提升。(13)Hempell T., “ What’s Spurious, What’s Real? Measuring the Productivity Impacts of ICT at the Firm-Level”, Empirical Economics,2005,Vol.30,No.2,pp.427-464.同时,网络销售等数字化手段的运用,降低了企业的市场开拓成本,提升了供需双方需求匹配的效率(14)Timmis J., “The Internet and International Trade in Goods”Discussion Papers in Economics,2012,Vol.12,No.03,pp.12-03.,进一步增强了企业的盈利能力。从企业盈利稳定性角度来看,数字化转型程度的提升将会有利于增强企业的信息处理和应变能力,促使企业在面临不确定的营商环境时,降低企业盈利波动风险。(15)Li Y., Yao S.,et al.,“Demand Uncertainty, Information Processing Ability, and Endogenous Firm”,Nankai Business Review International,2011,Vol.2,No.4,pp.447-474.同时,大数据以及互联网通讯等数字化技术的使用,也会有利于规避上下游企业之间的供应链风险(16)Bayaga, Anass, “Information and Communication Technology (ICT) Risk Models and Performance of Small and Medium Enterprises (SMEs)”, Anthropologist,2013,Vol.15,No.2,pp.177-183.,保证企业盈利的稳定性。从企业运营成本角度来看,企业在数字化转型上的投入不仅会通过创新生产方式和提升内部沟通效率等途径,直接实现对企业劳动生产效率的提升(17)李坤望、邵文波、王永进:《信息化密度、信息基础设施与企业出口绩效——基于企业异质性的理论与实证分析》,《管理世界》2015年第4期。,而且会通过与高技能劳动力形成互补效应,进一步促使企业产品或服务的边际成本下降(18)何小钢、梁权熙、王善骝:《信息技术、劳动力结构与企业生产率——破解“信息技术生产率悖论”之谜》,《管理世界》2019年第9期。,实现企业盈利成本的改善。因此,数字化转型能够通过改善企业盈利能力机制,进而实现对融资约束的缓解。

基于以上分析,本文可以得出如下假说。

假说1∶小微企业数字化转型能够实现对企业融资约束的缓解

假说2∶小微企业数字化转型,通过信息显化效应,直接实现对企业融资约束的缓解

假说3∶小微企业数字化转型,通过资源配置效应,间接实现对企业融资约束的缓解

三、研究设计

(一)数据来源

本文的数据来源于世界银行2012年对中国2848家小微企业的经营调查数据。虽然该数据在时间上存在滞后问题,但是使用该数据仍存在以下几方面优势。首先,目前关于小微企业数字化(或信息化)转型调查的数据库较少,世界银行2012年小微企业调查数据,详细记录了小微企业在产品网络销售以及信息化软件使用等方面的数字化行为,是诸多学者研究小微企业数字化转型的共同首选数据库(19)刘政、姚雨秀、张国胜、匡慧姝:《企业数字化、专用知识与组织授权》,《中国工业经济》2020年第9期。;其次,理论上而言,小微企业数字化转型对小微企业融资约束的影响逻辑并不会受到时间滞后的干扰,因此使用时间滞后的数据对实证结果的稳健性影响有限;最后,从样本的抽样范围和数据类型上,该数据涵盖了25个城市、27种行业类型的小微企业样本,调查了企业基本信息、创新与技术以及融资等19类企业内部经营状况和外部运营环境信息数据,能够有效对小微企业融资约束以及基本特征情况进行衡量。因此,总的来说使用世界银行2012年小微企业调查数据是目前可使用数据库的最优选择。

(二)模型设定

为了验证小微企业数字化转型是否会缓解融资约束,本文构建了线性回归模型(1),(1)式中cr_rationi、ict_salei分别代表小微企业是否存在融资约束以及数字化转型程度。若(1)式中β1系数显著为负,则说明小微企业数字化转型能够实现对企业融资约束缓解。

cr_rationi=α0+β1ict_salei+β2coni+σi

(1)

在此基础上,为了验证数字化转型能否通过“信息显化效应”,进而实现对小微企业融资约束的缓解,本文引入“是否存在外部审计变量”(audit_exti),形成(2)式。理论上而言,小微企业存在外部审计时,将会减少小微企业与银行间的信息不对称。因此,若数字化转型与外部审计的交互项(ict_salei*audit_exti)的系数κ3显著为正,则说明数字化转型替代了外部审计所发挥作用,即小微企业数字化转型实现了“信息显化效应”。

cr_rationi=γ0+κ1ict_salei+κ2audit_exti+κ3ict_salei*audit_exti+κ4coni+λi

(2)

更进一步地,为了验证小微企业数字化转型能否通过“资源配置效应”,进而改善融资约束,在(1)式的基础上,本文引入“小微企业资产收益率(roai)”指标作为衡量小微企业盈利能力变量,并构建了中介效应模型。

roai=χ0+δ1ict_salei+δ2coni+ζi

(3)

cr_rationi=ε0+φ1roai+φ2ict_salei+φ3coni+τi

(4)

依据于中介效应的判断方法,若在(1)式中的β1系数显著为负且(3)式δ1系数显著为正和(4)式φ1系数显著为负的条件下,(4)式中的φ2显著为负,则说明数字化转型可以通过提高小微企业盈利能力途径,进而缓解小微企业融资约束,“资源配置效应”存在。

(三)指标选取

1.被解释变量:融资约束

本文的被解释变量为融资约束(cr_ration)。参考已有对小微企业融资约束(或信贷配给)的研究,结合问卷结构,本文将小微企业因“贷款过程复杂、利率过高、抵押物要求高、贷款规模和周期不充分以及不认为会被批准”等原因而不申请贷款,以及申请贷款被拒绝视为存在融资约束(cr_ration)。

2.解释变量:数字化转型

本文使用“产品互联网销售率”(ict_sale)作为小微企业数字化转型的代理变量。已有关于小微企业数字化转型的研究,主要选取产品互联网销售率、是否使用erp等信息化软件、雇工电脑使用率以及单位新增固定投资下的硬件信息设备投资率等指标衡量企业数字化程度。参考已有研究,本文主要选取产品互联网销售率作为小微企业数字化转型的衡量变量。主要原因在于:一方面,单位新增固定投资下的硬件信息设备投资率等指标仅能反映小微企业当前数字化投资力度,但是不能反映小微企业已有的数字化投资水平;另一方面,从小微企业产业类型分布上来看,属于零售与服务、餐饮住宿等第三产业数量占比较高(20)朱武祥、张平、李鹏飞、王子阳:《疫情冲击下中小微企业困境与政策效率提升——基于两次全国问卷调查的分析》,《管理世界》2020年第4期。,相对于雇工电脑使用率以及是否使用erp信息化软件等指标,选取产品互联网销售率指标更能反映小微企业整体数字化转型状况。

3.中介变量与控制变量

为了验证数字化转型是否会通过“信息显化效应”和“资源配置效应”影响小微企业融资约束,参考已有研究,本文分别选取了“是否存在外部审计”(audit_exti)和“资产收益率(roai)”进行机制检验。

本文的控制变量主要包括企业成立年限(fir_age)、企业成长性(fir_gro)、雇工规模(fir_size)以及资产规模(asset_total)等指标,其中企业成长性指标用小微企业的收入增长率来表示。同时,从产权类型上,按照是否有国有参股和外资参股,将企业类型划分为外资企业(fir_fore)和国有企业(fir_pro)。具体描述性分析如表1。

表1 变量描述性分析

(四)描述性分析

为了验证小微企业数字化转型是否会对融资约束产生显著影响,本文使用组间均值差异比较的方法来进行初步验证。具体描述性分析结果如表2。

表2 小微企业数字化转型与融资约束:样本均值差异分析

由表2可知,有融资约束和无融资约束的小微企业产品互联网销售率分别为14.42%和9.733%,二者相差4.688%且该差异在1%显著性水平下显著。这初步说明数字化转型因素与小微企业是否存在融资约束有显著相关性。同时,从控制变量来看,没有融资约束的小微企业成立年限均值为13.9,而有融资约束的小微企业成立年限为11.91且二者差异显著,这说明处于成立初期的小微企业更易受到银行的融资约束。更进一步地,成长性较高的小微企业更不易受到融资约束,且其成长性均值是受到融资约束小微企业的1.83倍。最后,雇工规模因素在有无融资约束的小微企业子样本之间亦具有显著差异,这也进一步说明处于成立初期、成长性不足以及小规模的小微企业受到融资约束的概率更高。

四、实证结果与分析

(一)基本回归

本文首先仅考虑小微企业数字化转型因素对融资约束的影响,并使用Logit模型进行实证分析。在此基础上,进一步添加企业年限等控制变量,以避免遗漏变量等偏误问题。最后,本文均控制了行业变量,以提高结果的稳健性。具体实证结果如表3。

表3 小微企业数字化转型与融资约束:基本回归

基于表3实证结果可知,无论是否添加控制变量,数字化转型对小微企业融资约束的边际效应和系数均在1%显著性水平下负向显著,这说明小微企业数字化转型程度越高,越有利于降低企业受到融资约束的概率这一结论较为稳健,假说1得到验证。同时,从边际效应上来看,小微企业产品互联网销售率每提升百分之一个单位,小微企业受到融资约束的概率下降0.004。这一步说明小微企业通过互联网销售途径,能够增强企业的融资能力。

从控制变量来看,企业成立年限越长越有利于降低企业受到融资约束的概率,可能的原因在于成立初期的小微企业信息更加不透明、盈利机制并不完善,进而易受到银行融资约束。同时,企业成长性、雇工规模以及资产规模因素均对缓解小微企业融资约束产生积极影响,这说明银行在授信时更关注小微企业当期的发展速度、经营规模以及资产规模等信息。最后,从产权类型来看,无论是国有企业和外资企业产权均不会对小微企业融资约束产生影响,这与已有研究结论相一致。

(二)机制检验

基于前文的理论分析可知,小微企业数字化转型主要通过“信息显化效应”以及“资源配置效应”机制,实现对企业融资约束的缓解。因此,检验“信息显化效应”和“资源配置效应”是否存在,对于验证小微企业数字化转型影响融资约束的传导机制至关重要。因此,本文分别构建了交互效应和中介效应模型进行实证检验,具体内容如下。

1.信息显化效应

为了验证数字化转型是否会通过“信息显化效应”机制,进而实现对小微企业融资约束缓解,本文使用“外部审计”作为小微企业与银行信息不对称程度的代理变量。通过分析数字化转型是否会对“外部审计”产生替代,来验证小微企业数字化转型是否能够发挥“信息显化效应”。具体实证结果如表4。

表4 小微企业数字化转型与融资约束:信息显化效应

由表4可知,在控制了数字化转型变量和外部审计变量的条件下,数字化转型与外部审计的交互项系数和边际效应均在10%显著性水平下正向显著。这说明,相对于有外部审计的小微企业,没有外部审计的小微企业数字化转型对融资约束的缓解概率高0.004。因此,数字化转型对小微企业外部审计行为产生了替代作用,即数字化转型能够通过发挥“信息显化效应”来降低小微企业与银行之间的信息不对称,进而实现缓解小微企业融资约束,假说2得到验证。最后,从控制变量来看,企业年限、企业成长性以及雇佣规模等因素依然会对缓解小微企业融资约束产生显著影响,这与上表3的实证结果较为接近,说明实证结果是稳健的。

2.资源配置效应

除了通过“信息显化效应”缩减企业与银行之间的信息不对称,直接缓解小微企业受到融资约束之外,小微企业数字化转型能否通过“资源配置效应”机制间接实现小微企业融资约束缓解,是本文需要进一步探讨的理论机制。对此,本文构建了中介效应模型进行实证检验,具体实证结果如表5。

表5 小微企业数字化转型与融资约束:资源配置效应

(三)异质性分析

上文中本文实证分析了数字化转型对小微企业融资约束的影响。在此基础上,本文试图进一步分析在不同融资约束类型、不同产权类型以及不同行业类型条件下,小微企业数字化转型对融资约束所产生的异质性影响。

1.不同融资约束类型

厘清小微企业数字化转型对何种融资约束类型产生显著影响,将会有利于从政策层面提高小微企业数字化转型缓解融资约束的针对性。因此,参考已有研究,本文在融资约束变量度量的基础上,将“申请贷款被拒绝”视为银行配给,而将因“贷款过程复杂、利率过高、抵押物要求高、贷款规模和周期不充分以及不认为会被批准”等原因而不申请贷款视为自我配给。在此基础上,实证分析小微企业数字化转型对不同融资约束类型的影响。具体实证结果如表6。

表6 数字化转型与小微企业融资约束:不同配给类型

由表6可知,相对于银行配给,数字化转型更有利于缓解小微企业自我配给。可能的原因在于,数字化转型不仅改善了小微企业财务信息透明度和财务状况,而且增强了小微企业管理者获取贷款的信心,促使小微企业向银行等金融机构申请贷款积极性增强。同时,由于受到银行配给的小微企业样本占比仅为0.022,过小的样本占比说明小微企业受到银行配给的原因可能不是由于信息不对称所导致的,因此数字化转型对改善小微企业受到银行配给的作用并不明显。

2.不同产权类型

除了不同融资约束类型之外,理论上而言相对于国有参股小微企业,非国有参股小微企业数字化转型缓解融资约束的边际效应可能会更大。因此,依据于问卷中“是否国有参股”问题,本文将样本划分为非国有参股企业和国有参股企业两个子样本。在此基础上分析小微企业数字化转型是否会在不同产权类型条件下,对缓解小微企业融资约束产生异质性影响。具体实证结果如表7。

表7 小微企业数字化转型与融资约束:不同产权类型

由表7可知,相对于国有参股类型的小微企业,数字化转型对非国有参股类型的小微企业融资约束缓解更加显著,可能的原因在于国有参股类型的小微企业受到融资约束的概率更低、信息透明化程度更高,因此数字技术的不断运用将会对非国有参股类型小微企业融资约束的缓解起到更显著影响。

3.不同行业类型

除了融资约束类型以及产权因素外,由于不同行业类型小微企业的数字化转型方式以及业务类型存在显著差异,因此小微企业数字化转型在不同行业类型条件下对缓解融资约束可能产生差异性。基于此,本文依据于行业变量,将“零售、批发、IT、酒店、汽车服务以及运输等行业”视为服务行业,“粮食、烟草等制造行业”视为制造业,并将两个子样本进行异质性实证分析。具体实证结果如表8。

表8 小微企业数字化转型与融资约束:不同行业类型

由表8可知,相对于服务行业,数字化转型对缓解制造业小微企业融资约束具有更加显著的影响。可能的原因在于,一方面,制造行业的小微企业比服务业小微企业生产流程更加复杂,ERP信息化软件使用等数字化转型行为,能够更好地提升制造业小微企业的资源配置效率和信息透明程度;另一方面,相对于服务业小微企业,制造业小微企业面临更大的存货管理风险和供应链风险,而网络销售等数字化转型行为,有利于进一步增强制造业小微企业的盈利稳定性。因此,相对于服务业,数字化转型对缓解制造业小微企业的融资约束更加显著。

五、稳健性检验

(一)样本选择性偏误问题

在上文实证检验中,本文主要使用Logit模型进行实证检验。但是,理论上小微企业是否受到融资约束的前提在于小微企业是否有信贷需求,若不考虑信贷需求对融资约束变量分布的影响,实证结果将会产生样本选择偏差问题。因此,本文首先根据“是否申请贷款,以及是否因‘贷款过程复杂、利率过高、抵押物要求高、贷款规模和周期不充分以及不认为会被批准’等原因而不申请贷款”等问题,识别出小微企业信贷需求变量(cr_demand)。其次,参考已有研究,本文使用Heckprobit模型,利用信贷需求(cr_demand)方程,来解决可能存在的样本选择偏差问题。最后,在此基础上进一步检验小微企业数字化转型对融资约束的影响,具体实证结果如表9。

表9 小微企业数字化转型与融资约束—假说1和假说2:样本选择性问题

由表9可知,模型1和模型2似然比检验的P值分别为0.104及0.635均大于0.05,无法拒绝小微企业信贷需求方程与融资约束方程不存在相关性的原假定,因此小微企业融资约束方程存在样本选择性偏差问题假定并不成立,使用Heckprobit模型是不合理的。更进一步地,由表9实证结果可知,即使在考虑信贷需求方程的条件下,数字化转型因素对小微企业融资约束的影响依然负向显著,假说1得到验证。同时,数字化转型与外部审计交互项仍在10%显著性水平下正向显著,“信息显化效应”存在,假说2得到验证。因此,在考虑样本选择性偏差的条件下,假说1和假说2的结论是稳健的。

由表10可知,在模型1中似然比检验的P值为0.104大于0.05,说明无法拒绝信贷需求方程与融资约束方程不存在相关性的原假定。因此,模型1使用Heckprobit模型是不合理的。同时,模型3中似然比检验的P值为0.027小于0.05,说明应拒绝信贷需求方程与融资约束方程不存在相关性的原假定,在模型3中考虑样本选择性偏差问题是合理的。更进一步地,在考虑样本选择性偏差的条件下,模型3中数字化转型因素对小微企业融资约束的边际系数依然在1%显著性水平下显著,这说明数字化转型通过资源配置改善小微企业盈利能力路径,实现对小微企业融资约束的缓解,即“资源配置效应”存在,假说3得到验证。

表10 小微企业数字化转型与融资约束—假说3:样本选择性问题

(二)内生性问题——工具变量法

除了样本选择性偏差问题可能会影响实证结论的稳健之外,小微企业数字化转型行为与融资约束之间可能存在的互为因果内生性问题,亦会导致实证结果产生偏误。例如,企业的信贷需求可能会来源于提升企业数字化转型目的。因此,参考已有研究,本文采用同一地区相同行业除去某一具体企业外的平均数字化转型值(iv_sale),作为该企业数字化转型的工具变量。从工具变量的选取原则来看,同地区同行业的数字化转型均值与该企业数字化转型具有相关性,且不会受到该企业融资约束行为影响。因此,符合工具变量选取的外生性和相关性条件。在此基础上,本文使用2SLS模型进行实证检验,具体实证结果如表11。

表11 小微企业数字化转型与融资约束—假说1和假说2:内生性问题

由表11可知,模型1中不可识别检验的Anderson LM 统计量为131.406,在 1%显著性水平显著,说明模型1中选取“同一地区相同行业除去某一具体企业外的平均数字化转型值(iv_sale)”作为工具变量不存在弱工具变量问题。在此基础上,弱工具变量检验的Cragg-Donald Wald F 统计量和过度识别检验的Sargan 统计量 P值分别为160.827(大于10)和0.000,这进一步说明模型1中工具变量不存在弱工具变量和过度识别问题。同时,在使用工具变量(iv_sale)的情况下,数字化转型对小微企业融资缓解的边际系数依然在1%显著性水平下显著,说明数字化转型因素能够显著减低小微企业受到融资约束的概率,假说1得到验证。

在模型2中,使用“同一地区相同行业除去某一具体企业外的平均数字化转型值(iv_sale)”作为工具变量依然通过弱工具变量检验和过度识别检验。同时,数字化转型与外部审计的交互项在1%显著性水平下正向显著,这说明相对于有外部审计的小微企业,数字化转型对没有外部审计的小微企业融资约束缓解边际效应高0.027。因此,数字化转型能够发挥替代外部审计的功能,即小微企业数字化转型能够缩减小微企业与银行之间的信息不对称,“信息显化效应”存在,假说2得到验证。

由表12可知,模型3中不可识别检验的Anderson LM 统计量为113.308,在 1%显著性水平显著,说明模型3中选取“同一地区相同行业除去某一具体企业外的平均数字化转型值(iv_sale)”作为工具变量不存在弱工具变量问题。在此基础上,弱工具变量检验的Cragg-Donald Wald F 统计量和过度识别检验的Sargan 统计量 P值分别为133.669(大于10)和0.000,这进一步说明模型3中工具变量不存在弱工具变量和过度识别问题。同时,在使用工具变量(iv_sale)的情况下,企业盈利能力变量负向但不显著。因此,依据于中介效应识别方法,本文进一步使用sobel test检验,计算得出sobel test检验T值为-1.880,P值为0.06略大于0.05,说明“资源配置效应”不稳健。但是,从P值的取值来看,已非常接近拒绝不存在“资源配置效应”原假设的临界值。因此,我们仍然相信假说3结论为伪命题的概率较低。

表12 小微企业数字化转型与融资约束—假说3:内生性问题

(三)解释变量替换

上文中本文主要使用“产品互联网销售比率(ict_sale)”作为小微企业数字化转型的代理变量。为了进一步增加上文实证结果的稳健性,参考已有研究,本文使用信息化软件使用(ict_erp)作为小微企业数字化转型的替代变量,具体实证结果如表13。

由表13模型1可知,在选取信息化软件使用(ict_erp)作为小微企业数字化转型替代变量的情况下,数字化转型依然在1%显著性水平下对缓解小微企业融资约束产生显著影响,假说1得到验证。同时,由模型2可知,在控制数字化转型和外部审计因素的条件下,数字化转型与外部审计的交互项在5%显著性水平下正向显著。这说明信息化软件使用变量作为数字化转型代理变量的条件下,数字化转型对小微企业融资约束缓解的“信息显化效应”更加明显,假说2得到验证。

表13 小微企业数字化转型与融资约束—假说1和假说2:解释变量替代

由表14可知,在选取信息化软件使用(ict_erp)作为小微企业数字化转型替代变量的情况下,数字化转型对小微企业盈利能力的影响,在1%显著性水平下负向显著。同时,在控制盈利能力因素条件下,数字化转型变量依然显著。这说明数字化转型通过“资源配置效应”提升小微企业盈利能力,进而缓解小微企业融资约束的中介路径依然存在,假说3得到进一步验证。

表14 小微企业数字化转型与融资约束—假说3:解释变量替代

(四)被解释变量替换

在前文中本文主要使用企业是否存在融资约束(cr_ration)作为企业融资约束的衡量变量。为了增强实证结果的稳健性,本文使用企业主观融资障碍程度评价(fin_obsta)作为被解释变量,并利用Oprobit模型进行检验,具体结果如表15。

由表15模型1可知,在使用企业主观融资障碍程度评价(fin_obsta)作为衡量小微企业融资约束的代理变量条件下,数字化转型对小微企业融资约束的缓解也依然稳健,假说1得到验证。同时,由表15模型2可知,使用企业主观融资障碍程度评价(fin_obsta)作为衡量小微企业融资约束的代理变量条件下,数字化转型与外部审计变量的交互项并不显著,可能的原因企业主观融资障碍评价(fin_obsta)具有一定主观性,不能完全真实反映小微企业融资约束状况,因此假说2未得到进一步验证。

表15 小微企业数字化转型与融资约束—假说1和假说2:被解释变量替换

更进一步地,通过计算数字化转型对不同企业主观融资障碍程度评价的平均边际效应(见表16)可知,数字化转型对小微企业融资约束缓解的边际效应出现先增加后减少趋势,这说明小微企业数字化转型更有利于中等融资障碍程度企业融资约束的缓解。

表16 小微企业数字化转型与融资障碍:平均边际效应

由表17可知,在使用企业主观融资障碍程度评价(fin_obsta)作为衡量小微企业融资约束的代理变量条件下,无论是数字化转型对小微企业盈利能力的影响,还是控制盈利能力因素下,数字化转型对小微企业融资约束的影响,其系数均负向显著。这说明数字化转型可以通过“资源配置效应”提升小微企业盈利能力,进而缓解小微企业融资约束,假说3得到进一步验证。

表17 小微企业数字化转型与融资约束—假说3:被解释变量替换

(五)中介变量替换

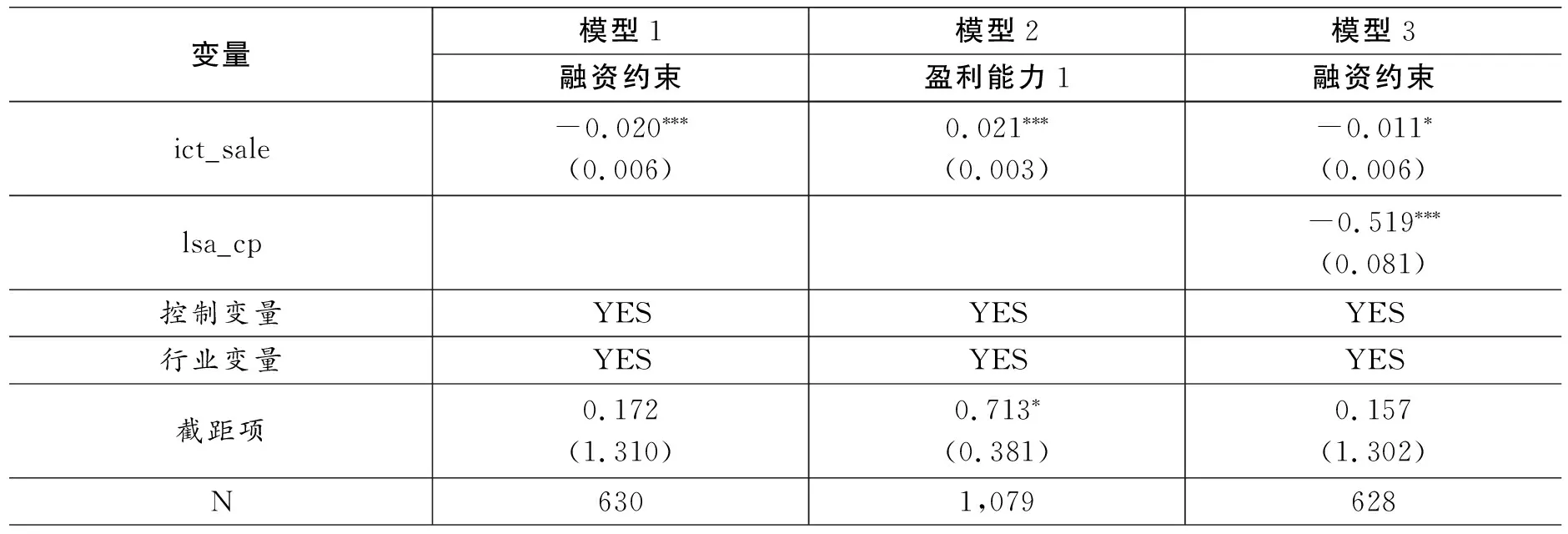

上文中,本文主要使用资产收益率(roa)作为小微企业盈利能力的代理变量。为了增强对小微企业盈利能力衡量的稳健性,参考已有研究,本文进一步以“企业营业收入与固定资产比值的对数”(lsa_cp为)作为小微企业盈利能力的代理变量进行实证分析,具体实证结果如表18。

表18 小微企业数字化转型与融资约束—假说3:中介变量替换

六、结论与政策启示

本文利用世行2012年中国小微企业调查数据,讨论了小微企业数字化转型对融资约束造成影响的理论逻辑及机制。研究显示:第一,小微企业数字化转型对融资约束缓解起到积极作用;第二,在影响机制上,小微企业数字化转型不仅会通过“信息显化效应”直接缓解小微企业融资约束,而且会通过“资源配置效应”间接实现对小微企业融资约束的缓解;第三,从边际效应上看,数字化转型通过“信息显化效应”对小微企业融资约束缓解的效果要大于“资源配置效应”;第四,从异质性分析来看,数字化转型不仅更有利于实现对非国有参股、制造行业的小微企业融资约束缓解,而且在改善类型上主要表现为对小微企业自我配给的缓解。

基于上述结论,本文得到如下政策启示:第一,政府部门应该通过提高网络基础设施建设水平、对小微企业数字化转型采取补贴等手段,进一步提升小微企业数字化转型程度;第二,相对于国有参股、服务行业的小微企业,政府部门应该更加注重通过政策手段提升对非国有参股、制造行业的小微企业数字化转型程度,以提高缓解小微企业融资约束相关政策的针对性;第三,政府部门也应关注银行等金融机构的数字化发展程度,以实现与小微企业数字化转型的协同发展。