基于复杂网络视角的城投债担保风险传导研究

2022-12-13韩忠明邢浩祯于明哲贾君怡

韩忠明 邢浩祯 于明哲 贾君怡

(北京工商大学,北京 100048)

内容提要:防范化解地方政府债务风险,守住不发生系统性风险的底线是我国金融工作的重要内容。本文以江苏省和贵州省2013年-2021年间城投债发行担保网为样本,基于复杂网络分析法研究了两个省份的城投债担保网络特征、识别系统性重要机构及风险传染路径。结果发现,两省城投债担保网络均呈现网络规模大、担保关系复杂、风险关联性强的特征,城投债发行担保关系易成为系统性风险隐患。就系统性重要机构而言,江苏省以专业担保公司为主,其风险化解能力强,整体风险较低,而贵州省以地方政府融资平台为主,其盈利能力差,易成为风险加速器。进一步地,聚焦于风险隐患较高的贵州省,其风险传染路径呈现明显的“区域抱团”特征,易引起区域风险集聚。基于研究结论,本文从城投债担保的全新视角为地方政府债务风险的防范与化解提出针对性政策建议,为实现促发展与防风险双重目标提供有益参考。

一、引言

着力防控地方政府债务风险成为打好防范化解重大风险攻坚战工作的重心之一,而城投债市场是当前地方政府债务风险防控问题的重要环节。特别地,为满足监管部门对城投债发行最低评级的监管规则以及吸引更多投资者群体(钟辉勇等,2016;江源,2020),城投债大多数采取有担保的发行方式。但由于银监会已明确禁止商业银行为城投债发行提供担保,资产抵押担保、资产质押担保以及第三方担保逐渐成为城投债发行人使用的主要担保方式(杨靖等,2013)。与资产抵押担保、资产质押担保相比,第三方担保占比较大,截至2021年底,根据Wind统计数据,我国城投债存量共有18572支,规模达151960亿元,数量方面,第三方担保占比21.8%,资产抵押担保和资产质押担保占比0.97%,规模方面,第三方担保占比18.6%,资产抵押担保和资产质押担保占比1.13%。同时,第三方担保存在着发行人与担保人“相互担保”甚至“连环担保”的现象,这种错综复杂的担保关系很有可能会引起“多米诺骨牌效应”,导致信用环境恶化,甚至诱发区域性系统性风险,影响区域经济的健康发展。在此背景下,分析我国典型地区的城投债第三方担保网络特征、识别系统性重要机构及风险传染路径,对促进我国城投债市场健康发展,防范化解地方政府债务风险,进一步实现促发展与防风险双重目标,具有重要的现实意义。

根据担保人不同,城投债的第三方担保可划分为专业担保和关联担保两种类型,其中,专业担保是指全国性和地方政策性专业担保公司提供的担保;关联担保是指不同地方政府融资平台(或国有企业)之间的相互担保或连环担保。截至2021年底,由专业担保公司提供的专业担保占第三方担保的比重为52.13%,由地方政府融资平台(或国有企业)提供的关联担保占比为47.87%。虽然两种担保类型均能达到成功发行城投债的目的,然而不同担保类型所蕴藏的风险存在差异:专业担保公司普遍具备较高的资质,同时在担保业务方面拥有较强专业性,整体实力和风险防控化解能力较强,再加上地方政策性专业担保机构的政府支持力度较大,其在协调区域各类资源上具备一定优势,因此,专业担保有助于消减城投债违约风险,风险传染概率较低(文学舟等,2012);而地方政府融资平台(或国有企业)之间的关联担保使得多家地方政府融资平台(或国有企业)通过担保关系联结在一起,形成潜在的风险传染网络,而且,由于这些公司普遍面临资金来源单一、风险抵御能力差的困境,某家融资平台(或国有企业)的风险会蔓延至网络中的其他融资平台(或国有企业),容易出现大面积违约现象,甚至诱发区域性系统性金融风险。其中,有代表性的事件是2021年8月贵州省一家地方政府融资平台———黔南州投资有限公司(以下简称“黔南投资”)因关联担保而被下调评级,导致黔南投资发行的多支债券价格一路下滑,其经营、财务和信用状况均受到较大的负面影响,债券违约风险显著增加。①频遭信用评级机构“冷眼”,多家城投公司评级被下调[EB/OL].中国经济网,2021年8月18日,http://finance.ce.cn/stock/gsgdbd/202108/18/t20210818_36817546.shtml。中证鹏元关于调整黔南州投资有限公司评级展望为负面的公告[EB/OL].中国外汇交易中心,2021年8月16日,https://www.chinamoney.com.cn/chinese/zxpjbg/20210816/2034506.html?cp=pjgg。此外,随着城投债发行规模的持续扩张,专业担保也有可能促进地方政府融资平台(或国有企业)间形成广泛的担保网络关系,加强了地方政府融资平台(或国有企业)间的关联性。一旦担保网络中的某个公司发生违约风险,极有可能导致更多的关联公司受到波及,进一步扩大了风险传染范围。因此,从系统层面明确城投债担保网络中的风险传染路径是研究地方政府债务风险传染的重要视角。目前,已有学者借助复杂网络技术研究金融风险、洞悉网络结构背后的信息(Allen,1998;Battiston 等,2012;Li等,2020;欧阳红兵和刘晓东,2014;吴德胜等,2021),但在地方政府债务风险尤其是城投债担保风险领域,该方法的运用有待进一步深入。本文选取位居我国城投债存量规模首位的江苏省②Wind数据显示,截至2021年12月份,江苏省城投债存量规模位居全国首位,是目前城投债区域的典型代表。和非标违约事件频发的贵州省③2021年,我国共发生31起城投非标违约事件,涉及42家城投平台,违约金额超过40亿元,从地域分布上看,贵州省违约城投平台数量最多,达29家、占比近七成,是“违约重灾区”,需要重点关注其风险。,以两省2013年-2021年间城投债发行担保网为样本,基于复杂网络分析法研究了两个省份的城投债担保网络特征、识别系统性重要机构及风险传染路径。

与以往研究相比,本文可能的贡献在于:第一,基于城投债担保的全新视角研究了地方政府债务风险传染问题。既有文献在研究城投债问题时,大多关注其发行规模(卢进勇等,2020;张向达等,2020;邱志刚等,2022)、发行定价(罗荣华等,2016;曹婧等,2019)、风险成因与防范(曹桂全等,2014;杨雅琴等,2019;张路,2020)等方面,研究城投债担保问题的文献也多是将其作为回归模型的控制变量(陈超等,2014;钟辉勇等,2016),较少关注城投债发行担保关系以及由此引发的风险传染问题,对专业担保和关联担保的差异性关注也不足。第二,借助复杂网络分析法揭示了江苏省和贵州省城投债发行担保网络的整体结构性特征,采用多维度节点中心性指标识别出担保网络中关联度较强、具有风险中介作用的系统性重要机构,凭借复杂网络分析法系统且直观的优势,运用最小生成树(MST)方法识别出城投债发行担保网络中风险传染潜在路径。第三,从风险传染角度区分了专业担保和关联担保两种类型的差异,发现江苏省以专业担保公司为主,而贵州省则以地方政府融资平台为主。第四,本文为加强江苏省和贵州省的城投债风险防控工作提供了针对性的指导建议,同时能够为全国范围内相关防控工作的推广提供可靠的理论依据,进一步促进我国经济长远稳健发展。本文其余章节组织结构如下:第二节介绍了使用的研究方法,第三节展开了实证分析,第四节总结了研究结论并提出相应政策建议。

二、研究方法

(一)城投债担保风险传染网络模型的构建

1.全局担保网络

本文以江苏省和贵州省2013年-2021年发行的以第三方担保为增信方式的城投债作为样本,其中,以发债主体和相应的担保主体作为节点,担保关系作为边,构建基于城投债发行担保关系的全局担保网络,两省份全局担保网络的具体信息如表1所示。其中,发债主体为地方政府融资平台,担保主体包括地方政府融资平台、国有企业以及专业担保公司三种类型。

表1 江苏省和贵州省全局担保网络的节点和边信息

2.核心担保子网络

全局担保网络包含多个子网络,本文将全局担保网络中节点数量最多的子网络定义为“核心担保子网络”。考虑到核心担保子网络的节点数量较多、结构复杂,本文使用复杂网络分析法对核心担保子网络进行拓扑刻画,识别核心担保子网络的整体结构特征及风险特性并利用多维度节点中心性指标挖掘系统性重要机构。

3.外围担保子网络

本文将“外围担保子网络”定义为除“核心担保子网络”外,全局担保网络中剩余的节点数量偏小的子网络。由于外围担保子网络的节点数量相对较少,在研究其风险特性时,本文从担保结构、区域特征角度进行深入分析。

4.关联担保网络

为重点关注地方政府融资平台(或国有企业)间关联担保行为的风险特性,本文将仅由城投债关联担保关系构成的网络定义为“关联担保网络”,即在全局担保网络的基础上剔除专业担保关系后的网络。关联担保网络同样包含多个子网络,将节点数量最多的子网络定义为“核心关联担保子网络”。本文将借助最小生成树(MST)模型识别出核心关联担保子网络的传染路径,并分析传染路径的风险特征。

(二)网络风险传染的度量

1.核心担保子网络拓扑特征刻画

本文将从平均最短路径、聚类系数以及度分布三个方面来刻画核心担保子网络的整体结构特征。

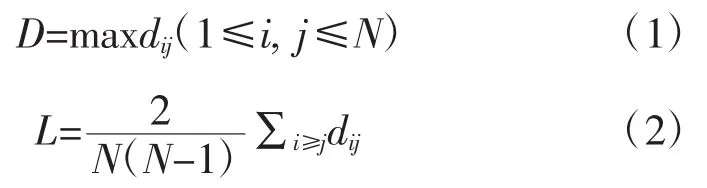

(1)核心担保子网络的传播效率—平均最短路径长度

本文借助平均最短路径长度指标刻画网络的传播效率。为此,首先引入节点之间的距离dij。节点i与节点j之间的距离dij定义为连接节点i与节点j之间最短路径中包含的边数,网络中所有节点对间距离dij的最大值以及均值,分别代表网络的直径D以及平均最短路径长度L,在无向图中dij=dji,D和L分别由式(1)和(2)计算得出:

核心担保子网络的直径和平均最短路径长度越短,代表节点联系越紧密,风险在核心担保子网络中传染效率越快,传染范围越广泛。

(2)核心担保子网络的聚集程度—聚类系数

核心担保子网络中所有节点的Ci的均值可代表此网络的聚类系数C:

核心担保子网络的聚类系数越高,代表网络中聚集程度越显著,风险越容易在网络内大范围传播。

(3)核心担保子网络的传染渠道分布—度分布

为了描述核心担保子网络的结构特点,本文引入度分布指标。节点度分布函数P(k)可以表示为:

其中,N代表核心担保子网络中节点总数,Nk代表网络中有Nk个节点的度值为k。

为识别出核心担保子网络中的系统性重要机构,本文将从节点度以及中介中心性两个维度进行测量。

(4)核心担保子网络的传染渠道—节点度

患者常规禁食8 h,禁饮4 h,所有患者均于术前进行血常规及凝血功能检查、血生化检查包括血离子浓度和空腹血糖测定、肝、肾功能检查、心电图检查。入手术室后开放静脉通路,输注复方氯化钠液 8~10 mL/(kg·h),常规监测血压(BP),心率(HR),心电图(ECG),脉搏氧饱和度(SpO2),呼吸频率(RR),呼气末二氧化碳分压(PETCO2),并摆好截石体位。即刻采集患者非输液侧手指末梢血及动脉血进行血糖及血气分析。

为了衡量核心担保子网络中节点i与其他节点联系的广泛性,我们引入度指标来识别系统性重要机构。网络中节点i的度ki为节点i与网络中其他节点直接相连的边数,包括节点i指向其他节点的边数量ki1(即节点i的出度)以及其他节点指向节点i的边数量ki2(即节点i的入度)可以由式(6)计算得出。节点i的度越大,代表节点i与其他节点联系越紧密,在核心担保子网络中越有影响力。

2.网络风险传染路径识别—最小生成树(MST)模型

由于专业担保能在一定程度上缓解系统性风险,而关联担保实则是将同一地区的多家融资平台(或国有企业)捆绑在一起,此时,一旦某家企业出现风险事件,整个区域会由于关联担保而发生风险传染,因此,本文此处重点考察关联担保的风险传染路径。为识别出核心关联担保子网络的风险传染路径,本文引入最小生成树(MST)模型(欧阳红兵等,2014)。该模型的原理基于贪心法,在一个无回路的网络中,n个节点通过n-1条边建立担保联系,且网

(5)核心担保子网络的传染中介-中介中心性

然而仅使用节点度指标容易遗漏核心担保子网络中风险中介节点,因此本文引入中介中心性来衡量节点i在网络中的中介作用,补充节点度所遗漏的系统性重要机构。节点i的中介中心性CB(i)能够衡量网络中的节点j在多大程度上借助节点i,把风险传染给节点m,计算方式如式(7),其中,qjm为节点j与节点m间所有最短路径数,qjm(i)为节点j经过节点i到节点m的最短路径数。节点i的中介中心性越高,代表节点i的风险中介作用越大,风险在核心担保子网络中传染时,会更频繁地经过节点i将风险传染给网络中的其他节点。络边集合由权重值最小的边构成。本文采用的MST算法为Kruskal,其算法思想流程图如图1所示。从算法思想流程图中可知,核心关联担保子网络的最小生成树可代表网络中所有节点均能建立担保联系的最短路径,故本文将担保网络中节点之间的资金往来,即担保金额规模的倒数作为边权重,此时构建出的最小生成树MST能够揭示出核心关联担保子网络中关系最强、最重要的连接路径。且当MST唯一时,该路径能够最大程度代表核心关联担保子网络的风险传染路径。同时借助最小生成树也可以识别出风险传染路径中的系统性重要节点,重点监管这些节点,可以有效预防风险传染在路径中大规模爆发。

图1 Kruskal算法思想流程图

三、城投债担保网络风险传染分析

(一)全局担保网络特征

本文使用城投债担保风险传染网络模型中的全局担保网络构建法,构建出江苏省和贵州省全局担保网络,如图2所示。图2中的边表示企业间的担保关系,图2中的点表示担保关系中的企业,包括地方政府融资平台、国有企业和专业担保公司,节点面积越大,说明该企业存在较多的担保关系。

图2 江苏省和贵州省全局担保网络

从图2可以看出:首先,在网络规模方面,图2(a)中江苏省全局担保网络节点个数为433个,图2(b)中贵州省全局担保网络节点个数为94个。可以看出,江苏省的网络规模大于贵州省,不同节点借助复杂交织的担保关系,形成了节点规模较大且担保关系复杂的担保网络。其次,在系统性重要机构的节点类型方面,结合图2和表2发现在江苏省中,由少数专业担保公司建立的专业担保关系涉及担保规模比重高达51.3%,说明专业担保公司在网络中占据核心位置,而贵州省的关联担保关系涉及担保规模比重高达82%,说明地方政府融资平台及国有企业在贵州担保网络中占据核心位置。再次,在网络结构方面,两省份的全局担保网络均呈现出复杂化、多样化的特征。从图2可以看出,两省份的担保网络均包含“一对多放射状”“多对一放射状”“环形结构”以及“链状结构”的基本担保结构,形成了多种担保结构并存揉糅合的复杂网络形态。最后,在网络数量方面,两省份的担保网络分别包含多个规模不同的子网络,表3展示了依据网络连通性划分后,两个省份的若干子网络,每个省份均包含一个核心担保子网络、若干外围担保子网络。江苏省和贵州省的担保网络分别包含40个和14个子网络,其中核心担保子网络涉及节点分别为333个和58个。

表2 江苏省和贵州省全局担保网络中不同担保主体类型占比

表3 江苏省和贵州省全局担保网络的子网络

(二)核心担保子网络的风险分析

1.网络的整体结构性特征及风险特性

图3展示了江苏省和贵州省的核心担保子网络。表4展示了江苏省和贵州省核心担保子网络的整体结构性指标测度值。图4为江苏省和贵州省核心担保子网络的度分布。首先,从表4中平均最短路径长度来看,江苏省和贵州省分别为4.158和4.574,这意味着两个省份的核心担保子网络中,任意2家公司通过不到5家公司就可以相互连通,建立联系。进一步结合网络直径、平均聚类系数发现,两省份的核心担保子网络的聚类系数相对较大,且网络的平均最短路径长度和直径均远低于网络中的节点数,具有“小世界特征”,该特征意味着节点间的联系较为紧密,在网络中节点风险抵抗能力差的情况下,风险极易在网络中大范围传染。再次,从图4中核心担保子网络的度分布来看,两省份均服从幂律分布,证明两省份的核心担保子网络具有“无标度特征”,即网络中存在少数的但拥有大量联系的系统性重要节点,风险一旦爆发在这些高度关联的节点,整个网络将会遭遇严重的传染冲击。因此,无标度及小世界的混合特征,使得两省核心担保子网络的风险关联性极强,易成为系统性风险隐患。

图3 江苏省和贵州省核心担保子网络

图4 江苏省和贵州省核心担保子网络的度分布

表4 江苏省和贵州省核心担保子网络的整体结构性指标测度值

2.系统性重要性机构的识别

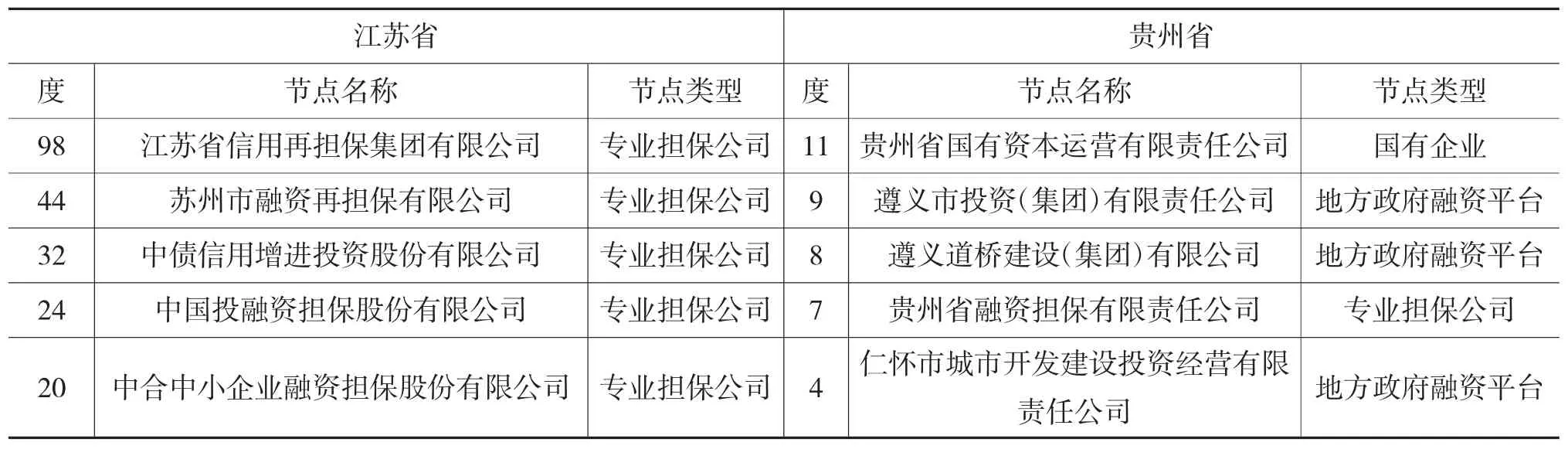

使用节点度指标识别关联程度较高的系统性重要机构,结果如表5所示。可以看到,在江苏省节点度指标的前五名中,均为专业担保公司,专业担保公司凭借较强的经济实力以及专业的风险控制能力,能够在风险来临时,扮演“风险防火墙”的角色,有效降低风险在网络中扩散的可能性,维护网络的安全稳定。贵州省的度指标排名与江苏省存在较大差异,其中仅包括1家专业担保公司,其他均为地方政府融资平台以及国有企业。地方政府融资平台盈利能力较差、风险抵御能力较弱,易成为担保网络内的“风险加速器”,以第3名遵义道桥建设(集团)有限公司为例,自2020年以来,该公司数次陷入票据兑付纠纷,据不完全统计,涉及案件资金规模逾2893万元①遵义最大发债平台频陷票据兑付纠纷,拟以资抵债偿还[EB/OL].网易新闻,2021年12月2日,https://www.163.com/dy/article/GQ7UOLF905199NPP.html。由于这些节点与其他节点存在广泛的联系,它们一旦出现危机,风险将广泛传播至其他节点,引起剧烈的连锁反应。同时,贵州省度指标较高的系统性重要机构存在同时为多个城投债担保现象,这些公司的信用质量将会直接受到多个被担保公司的影响,需警惕发生自身主体评级因受牵连而下调的现象。

表5 使用节点度指标筛选的前5名系统性重要机构

为避免遗漏具有风险中介作用的系统性重要机构,进一步使用中介中心性指标进行测度,结果如表6所示。可以看出,大部分公司已经出现在表5度指标排名中,但值得注意的是,贵州省的遵义市汇川区娄海情旅游发展投资有限公司虽然没有较高的度,但是其在网络中的风险中介重要程度较高,也是贵州省的系统性重要机构。从节点类型来看,江苏省系统性重要机构依然集中在专业担保公司中,凭借其专业的风险管控能力,能够及时化解风险,保护网络中的其他节点公司;而贵州省仍集中在地方政府融资平台,当风险爆发时,这些中介中心性较高的地方政府融资平台能够充当风险传染桥梁,使更多的节点公司受到风险冲击。

表6 使用中介中心性指标筛选的前5名系统性重要机构

(三)外围担保子网络的风险分析

在核心担保子网络分析基础上,本文也对外围担保子网络进一步分析,外围担保子网络如图5所示。表7统计了两省外围担保子网络的基本担保结构。首先,结合图5和表7,我们发现,江苏省和贵州省外围担保子网络的个数较多且每个子网络规模较小、地方政府融资平台间“一对多”担保现象十分普遍,两省分别有10个外围担保子网络涉及此类担保结构,此现象容易产生较大或有负债。以江苏省G3为例,无锡城建发展集团有限公司(地方政府融资平台)同时为3家融资平台提供担保,对外担保规模高达98亿。贵州省也有类似的情况,以贵州省G3为例,贵州省梵净山投资控股集团有限公司(地方政府融资平台)同时为3家融资平台提供担保,对外担保规模高达51亿。

表7 江苏省和贵州省外围担保子网络的基本担保结构统计

图5 江苏省和贵州省外围担保子网络

其次,外围担保子网络呈现明显的“区域抱团”现象,容易对区域经济稳定造成冲击。表8统计了两个省份的外围担保子网络所属地级市,可以发现同一地域内的公司间更容易建立担保关系。需辩证看待这种区域“抱团”现象,理性把握其中的“利与弊”:在经济上行时期,同一地区的几家公司组成规模较小的担保网络,能够实现区域内地方政府融资平台的增信,有助于打破地方政府融资平台融资困难的制约;然而在经济发展减速时,若地区内某个公司发生违约,一方面,整个市场会对该地区的信用环境产生恐慌与担忧,特别是对当地政府的救助意愿产生担忧,这将不利于该地区的后续融资进程,另一方面,由于多家公司基于担保关系被捆绑在同一网络中,一家公司的违约风险很有可能借助这些渠道,由点及面的迅速蔓延至同一地区的其他公司,严重损害该地区的经济稳定。

表8 江苏省和贵州省外围担保子网络所属地级市

(四)关联担保网络的风险分析

在前文分析中,本文发现贵州省的关联担保现象较为严重,进一步选取贵州省城投债发行关联担保网络进行风险分析。表9展示了贵州省关联担保网络的具体信息描述,可以看出,贵州省共有17个关联担保网络,其中规模最大的核心关联担保子网络涉及的节点高达42个,图6展示了贵州省核心关联担保子网络的网络图。图7(a)是基于最小生成树(MST)模型的贵州省核心关联担保子网络的风险传染路径,图7(b)是风险传染路径中聚集团体的区域划分,表10展示了贵州省核心关联担保子网络中不同团体所属区域。

表9 贵州省关联担保网络

表10 贵州省核心关联担保子网络中不同团体所属区域

图6 贵州省核心关联担保子网络

图7 贵州省核心关联担保子网络的风险传染路径

首先,从传染路径的整体结构分析,花竹置业和赤水国资相隔最远,即网络中最长传染路径长度为9,远小于网络中节点数42,这说明,在传染路径中,相聚最远的两个公司,仅仅通过9个公司,就能建立联系,这反映了风险传染路径中节点联系较为紧密,使得局部风险更容易蔓延至整个传染路径,严重影响区域经济的稳定。

其次,从系统性重要机构来看,靠近传染路径中心的公司要比传染路径边缘的公司面临更大的风险,如贵州国资、遵义道桥、娄海情旅游、西南交通等显然面临更大的风险,且是风险传染路径中十分关键的一环,为系统重要性机构。

最后,从区域分布来看,传染路径同样表现出“区域抱团”现象,本文对上述传染路径中主要的聚集团体进行了地级市划分,如图7(b)和表10所示,可以看出,贵州省的4个地级市借助关联担保关系联结在同一传染路径中,同时由于贵州省不同区域的经济发展存在较大差异,应该重点关注区域发展较差地区的风险情况,防止该区域发生的违约在贵州省核心关联担保子网络中传播。

四、研究结论与政策建议

城投债市场是当前地方政府债务风险防控问题的重要环节,因此,本文聚焦我国城投债存量规模最大的江苏省以及风险隐患较高的贵州省,以两省份2013年-2021年间城投债发行担保网为样本,基于复杂网络分析法研究了两个省份的城投债担保网络特征、识别系统性重要机构及风险传染路径。研究发现,两省份城投债担保网络均呈现网络规模大、担保关系复杂、风险关联性强的特征,使得城投债发行担保关系易成为系统性风险隐患。就系统性重要机构而言,江苏省以专业担保公司为主,其风险化解能力强,整体风险较低,而贵州省则以地方政府融资平台为主,其盈利能力较差、风险抵御能力较弱,易成为风险加速器。进一步地,聚焦于风险隐患较高的贵州省,其风险传染路径呈现明显的“区域抱团”特征,易引起区域风险集聚。

基于以上研究结论,本文提出以下政策建议:第一,在监控地方政府债务风险时,需重点关注地方政府融资平台以及国有企业间的关联担保行为。一方面应大力督促城投债发行人对担保信息的披露,另一方面应重点监管对外担保规模过大的地方政府融资平台,必要时采取下调相关地方政府融资平台主体评级等措施,尽量避免关联担保行为产生的连锁传染效应。第二,加快地方政府融资平台转型,大力鼓励并支持专业担保公司为城投债提供担保。专业担保公司为城投债担保将对降低地方政府融资平台间的关联担保行为和满足地方政府融资平台的融资需求起到重要作用。加快地方政府融资平台转型,从而提高自身“造血”实力,有助于专业担保机构为其发行的城投债进行担保,从而有效降低关联担保行为,从根本上切断关联担保行为的“捆绑性”风险。第三,根据不同地区的实际情况,采取针对性措施。对于经济资质偏弱、非标违约较为频繁的地区,需建立更加严格的管控制度,同时提高该地区城投债的信息披露水平,警惕该地区城投债背后的关联担保行为,防止爆发区域金融风险;对于经济实力雄厚、发债规模较大的地区,尽管专业担保体系相对发达,整体风险可控,但仍需严格把控其发债规模,但使其牢牢处于安全线内,同时也需严格评估城投债发行主体的信用资质,进而维护区域内的金融稳定。