财务模型中CAPEX和Finance Model的探讨

2022-12-13商宗占

商宗占

(中国瑞林工程技术股份有限公司,江西南昌 330000)

0 引言

银行融资可研的CAPEX和Finance Model表现形式与中国可研存在一定的差异,特别是Finance Model部分,会进行Nominal和Real两种情形分析,Nominal情形考虑了通货膨胀因素,Real情形不考虑了通货膨胀因素,中国国内可研财务模型与Real情形相似,一般不进行Nominal情形测算。基于以上差异,下文着重对银行融资可研的CAPEX、Finance Model进行了深入研究。

1 CAPEX所含内容及一般表现形式

财务模型中的CAPEX表为投资估算表格,投资估算表格主要是造价工程师根据项目工艺专业提供的工程量、设备数量、设备价格、设备运杂费、当地建筑材料价格、当地人工价格、建设期税费资料等资料估算项目的工程费用;根据项目具体特点和项目所在国家对建设工程其他费用的具体要求,测算建设工程其他费用;最后根据工程费用和建设工程其他费用预估项目所需的不可预见费用[1]。项目的工程费用、工程建设其他费用和不可预见费用合计为初始建设投资。项目随着生产的运营,为维持项目的正常运营还需再投入维持运营投资。项目初始建设投资、维持运营投资和项目所需流动资金均为项目投资。

项目投资除纳入现金流估算外,还需根据项目投资安排项目固定资产折旧费用,折旧费用主要用于估算税费[2]。项目固定资产投资中的每种资产的折旧率并不相同,因此需要将投资根据资产的类型进行划分,表中主要内容如表1所示。

表1 CAPEX

财务分析专业工程师将造价工程师提供的投资内容放入财务模型中,同造价工程师将投资进行分类,进行折旧估算。

2 Finance Model所含内容及一般表现形式

Finance Model中主要含有排产计划、产品价格、产品计价、销售收入、成本、税费、折旧、现金流,根据现金流测算的项目投资所得税后财务内部收益率(IRR)和项目投资所得税后财务净现值(NPV)等指标[3]。

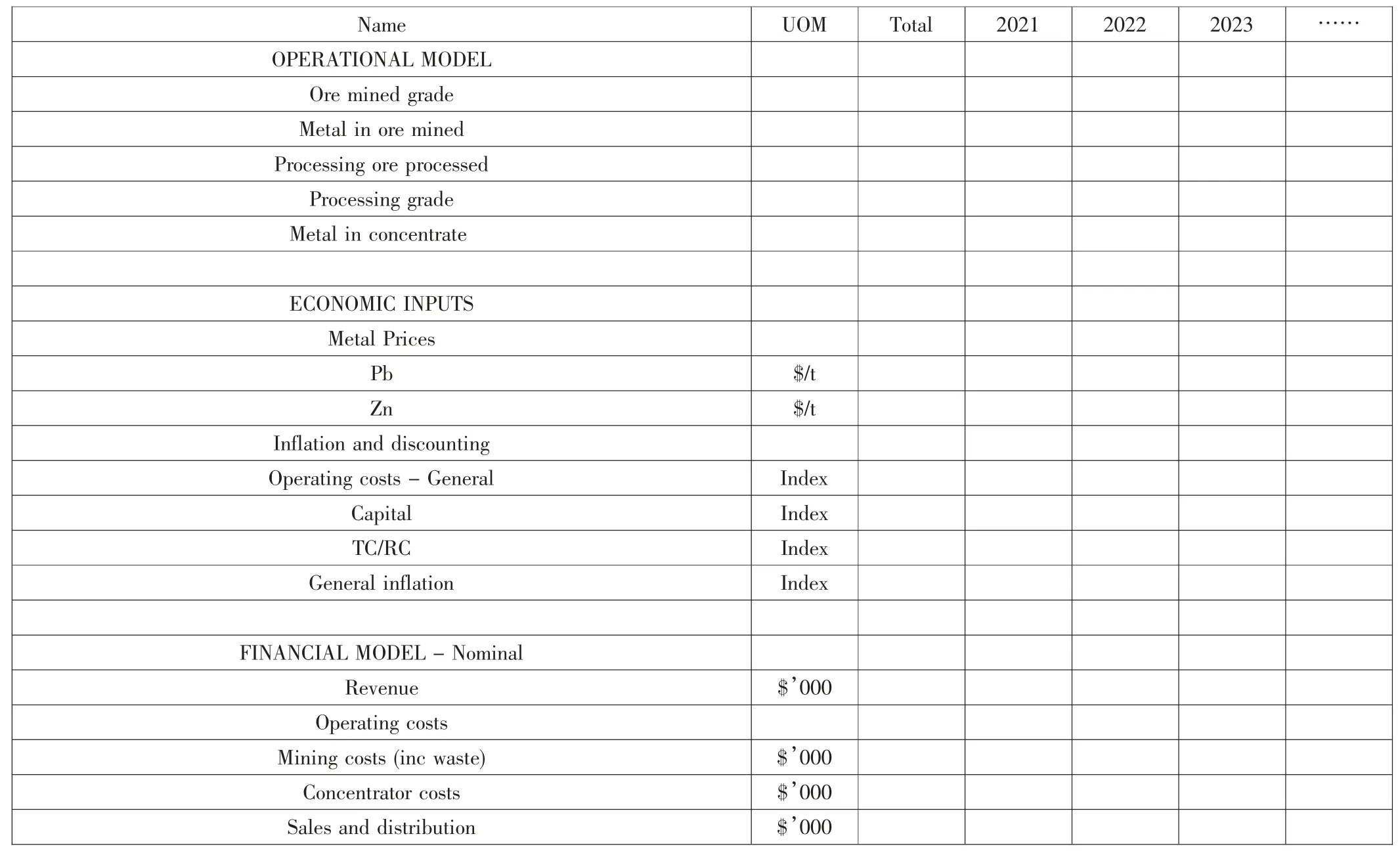

Finance Model中的排产计划取自Product文件,这里面主要体现采矿量、选矿量和产品产量等指标。Finance Model中的产品价格、产品计价取自Input文件。Finance Model中的销售收入根据上述的排产计划、产品价格、产品计价等测算得出。Finance Model中的成本根据排产计划和OPEX中的相关数据测算得出。税费根据项目所在国家的相关税费资料进行估算,纳入财务评价体系。现金流为上述内容的综合表述,净现金流为项目流入减去项目流出,项目流入主要为项目的销售收入和其他收入,项目流出为项目投资、项目成本、项目税费等相关数据[4],表中主要内容如表2所示。

表2为一个银行融资可研财务模型中Finance Model的简表,里面含有了Finance Model需有的基本内容。从上表可以看出,项目效益估算使用的是现金流估算的方式进行的,项目财务评价部分有Nominal和Real两套表格,这是银行融资可研通用的方式,银行融资可研在测算现金流量是考虑项目时间价值,将通货膨胀率等指标纳入评价体系,文中所出现的Inflation and discounting即为通货膨胀率指标,模型中会设置每年的通货膨胀率。Operating costsˉGeneral应用于Nominal的成本估算部分,将未考虑通货膨胀率的成本与Operating costsˉGeneral相乘,得出NominalˉOPEX;Capital应用于Nominal的投资估算部分,得出NominalˉCAPEX;TC/RC应用于Nominal的计价方式估算;General inflation应用于除成本、投资和加工费之外的其他部分的通货膨胀测算,如税费、精炼加工费等。通过考虑通货膨胀率测算Nominal模式,在测算Real的成本、投资等结果时,需将通货膨胀率扣除,测算Real现金流,估算Real情况下的IRR和NPV,我们一般在财务评价文本中体现的即是Real情况下的IRR和NPV[5]。

表2 Finance Model

续表2

中国可研不会测算Nominal情况,一般会在估算原则部分即说明本次测算不考虑通货膨胀因素、汇率变化等指标,只测算不考虑通货膨胀因素的情况,即对应银行融资可研的Real情形。这是中国可研和银行融资可研主要的差异之一。

3 结语

上述内容对银行融资可研财务模型中的CAPEX、Finance Model进行了简要介绍,分析了银行融资可研和中国国内可研的主要差异,下篇会对银行融资可研财务模型中的其他内容进行介绍。