数字金融是否改善了居民收入结构?

——基于“长尾”理论的视角

2022-12-08高登云尹敬东

李 杏 高登云 尹敬东

内容提要 将“长尾”理论纳入数字金融对收入结构影响的分析框架,通过数字金融的“长尾”效应分析数字金融对收入结构改善的机理。采用2012—2018年北京大学数字金融指数与家庭追踪调查数据,运用双向固定效应模型及分组回归法进行实证分析,结果发现数字金融在提升居民整体收入水平的同时,更能改善收入结构,尤其是在农村、中西部未能接触互联网的及以低收入群体为代表的“长尾”家庭中表现更为显著。

一、问题的提出

在数字经济背景下,缩小收入差距、实现共同富裕是新时代学术研究的重要课题。作为新的业态,数字金融具有普惠的性质,弥补了传统金融发展由于物理条件的限制,面向居民长期服务的成本高、缺乏商业可持续性等不足[1]李建军、彭俞超:《普惠金融与中国经济发展:多维度内涵与实证分析》,《经济研究》2020年第4期。;而数字金融能够增加对低收入群体的金融包容性[2]汪昌云、钟腾:《金融市场化提高了农户信贷获得吗?——基于农户调查的实证研究》,《经济研究》2014年第10期。,为改善居民收入结构带来新动能。鉴于现有数字金融对收入结构影响的研究多从实证层面验证[3]李怡、柯杰升:《三级数字鸿沟:农村数字经济的收入增长和收入分配效应》,《农业技术经济》2021年第8期;齐红倩、李志创:《中国普惠金融发展水平测度与评价——基于不同目标群体的微观实证研究》,《数量经济技术经济研究》2019年第5期。,从理论机制层面探究二者之间作用机理的文献较少。据此,本文从理论层面进一步研究数字金融对收入结构的影响机制具有重要的学术价值,本文将借鉴长尾理论,从“长尾”视角研究数字金融对收入结构的影响及理论机制,以期对该问题的研究有所裨益。

“长尾”理论来自管理学,是指只要流通渠道够广、库存够多,面向特定小群体的产品就能和热门产品相媲美[1]C.Anderson,The Long Tail:Why The Future of Business Is Selling Less of More,New York:Hyperion,2006.。该理论广泛应用于“互联网+”领域,为分析数字金融对改善收入结构的影响机制提供了新的切入点。数字金融个性化、低成本的特征满足了以低收入群体为代表的“长尾”市场的形成机理。通过对数字金融作用于“长尾”客户需求的机理分析,可进一步分析数字金融如何有利于降低金融服务成本、提升“长尾”家庭的收入水平。收入结构可以从不同角度加以衡量,本文的居民收入结构是按照空间多重维度进行划分的,分为城乡居民收入结构(具体划分为城市能否接触互联网的居民、农村能否接触互联网的居民);不同地区居民收入结构(具体划分为东部地区能否接触互联网的居民、中部地区能否接触互联网的居民、西部地区能否接触互联网的居民);不同收入群体收入结构(具体划分为最低25%收入户、中下25%收入户、中上25%收入户及最高25%收入户),其中将农村、中西部“未能接触互联网”的居民及低收入群体(最低25%收入户)划分为“长尾”客户,探讨数字金融对“长尾”家庭收入水平的影响,进而探讨数字金融能否改善居民收入结构。数字金融具有明显的溢出效应,即便是落后地区无法接触互联网的居民,仍可通过当地邮政系统获得数字服务[2]黄益平、黄卓:《中国的数字金融发展:现在与未来》,《经济学(季刊)》2018年第17期。。

本文的主要贡献如下:①首次运用“长尾”理论厘清数字金融影响收入结构的机制。②运用CFPS微观数据,结合“长尾”理论,将农村、中西部“不能接触互联网”的居民及低收入群体划分为“长尾”客户;为解决内生性问题,针对“是否接触互联网”可能存在的个体自选择偏差问题,采用Heckman两阶段处理效应模型予以解决。③实证研究结果显示数字金融能够提升农村、中西部与低收入群体中“长尾”家庭的收入水平,从而改善收入结构。

二、文献综述

关于“长尾”理论应用的研究。Kampes基于2014—2016年在线媒体数据,对“长尾”特征进行分析,研究表明“长尾”理论解释了网络市场环境的演变所引发的市场变化[3]Kampes,CF.,"Tail or no Tail?Applicability of the Long Tail Theory to the German Online Media Market",Central European Journal of communication,2021,13,pp.371-389.。Erik Brynjolfsson等研究发现“长尾”效应不仅源于产品选择的增加,还源于搜索成本的降低,从而大幅增加利基产品的整体销售额[4]Erik Brynjolfsson,Yu(Jeffrey)Hu,"Goodbye Pareto Principle,Hello Long Tail:The Effect of Search Costs on the Concentration of Product Sales",Management Science,2011,57(8),pp.1373-1386.。谢泗薪等研究认为物流企业应以“长尾”效应追求差异化优势,从而不断增强企业竞争力[5]谢泗薪、袁姣等:《第三方物流企业差异化攻略:长尾理论新视角》,《中国流通经济》2013年第27期。。

关于数字金融与收入结构关系的研究。李怡等研究农户收入增长与收入差距的关系,结果表明数字经济在促进农民收入总体增长同时强化了收入差距扩大[6]李怡、柯杰升:《三级数字鸿沟:农村数字经济的收入增长和收入分配效应》,《农业技术经济》2021年第8期。。何宗樾等也得到类似结论,即数字金融会增加贫困发生的概率与深度[7]何宗樾、张勋:《数字金融、数字鸿沟与多维贫困》,《统计研究》2020年第37期。。齐红倩等基于年龄、性别等不同目标群体考察了数字金融的服务水平,结果表明数字金融能够提升青年与女性使用金融服务的可能[8]齐红倩、李志创:《中国普惠金融发展水平测度与评价——基于不同目标群体的微观实证研究》,《数量经济技术经济研究》2019年第5期。;受教育程度与就业水平均能显著促进数字金融的发展。马威等从居民教育的协同效应视角研究了数字金融对城乡收入差距的影响,表明数字金融能有效降低城乡收入差距[1]马威、张人中:《数字金融的广度与深度对缩小城乡发展差距的影响效应研究——基于居民教育的协同效应视角》,《农业技术经济》2021年第3期。。Jensen等也得出类似结论,即数字金融能够缩小收入差距,改善收入结构[2]R.Jensen,"The Digital Provide:Information(Technology),Market Performance and Welfare in the South Indian Fisheries Sector",The Quarterly Journal of Economics,2007,112(3).。也有学者从数字鸿沟视角解释了数字金融导致收入分配不公的原因。许竹青等认为由于信息不对称,不同群体在信息资源占有与使用能力方面的差距不断扩大,形成了“数字鸿沟”[3]许竹青、郑风田、陈洁:《“数字鸿沟”还是“信息红利”?信息的有效供给与农民的销售价格——一个微观角度的实证研究》,《经济学季刊》2013年第12期。。其中,由于数字基础设施造成的低收入群体未能接触互联网称为“一级数字鸿沟”,对数字技术的欣赏利用能力不足称为“二级数字鸿沟”。数字鸿沟使得无法接入互联网或互联网利用能力较差的低收入群体被边缘化,由此造成收入分配不公进一步加剧[4]胡鞍钢、周绍杰:《中国如何应对日益扩大的“数字鸿沟”》,《中国工业经济》2002年第3期。。但张勋等得出了相反的结论,即数字金融能够缩小数字鸿沟,改善收入结构[5]张勋、万广华、吴海涛:《缩小数字鸿沟:中国特色数字金融发展》,《中国社会科学》2021年第8期。。

综上所述,现有数字金融对收入结构的研究主要采用定量研究,从理论上探讨二者影响机理的研究较少;虽已有学者将“长尾”理论应用于“互联网+”领域,但将“长尾”理论纳入数字金融与收入结构关系框架的文献较少。本文在研究数字金融与收入结构特性的基础上,结合“长尾”理论,对数字金融影响收入结构的机制进行深入分析。同时,将农村(中西部地区)不能接触互联网的家庭及低收入群体的家庭(最低25%收入户)细分为“长尾”家庭,采用微观数据实证研究数字金融对“长尾”家庭收入的可能影响,探讨数字金融对收入结构可能的改善作用,进而为数字金融发展促进社会公平问题的研究提供借鉴。

三、“长尾”视角下数字金融对收入结构影响的理论机制

收入结构具有典型的“长尾”特征,收入结构顶端是占有多数财富的少数人群,而收入结构底部则是占有极少数财富的多数人群,呈现出典型的金字塔特征。在传统非信息化社会,普通民众接受金融渠道途径有限,现代金融很难成为改善收入的手段。数字金融改变了传统尾部居民可接入特征,消除了“长尾”居民与金融市场的隔离,成为改善居民收入结构的重要手段。

首先,“长尾”理论解释了数字金融利基产品的价值。“长尾”的形成由供需双方决定,供给多样性催生了需求多样性;“长尾”市场的诞生也依赖消费者对利基产品的特殊需求,借助互联网有效推动消费者找到合适的产品,从而将需求推向“长尾”端。其次,数字金融能自动匹配“长尾”客户的资金需求。依托数字技术,数字金融使得供需双方搜寻与交易成本显著降低,信息不对称缓解,低收入群体的资金需求扩大,从而形成数字金融市场的“长尾”。虽然从单一“长尾”客户可获回报较低,但加总收益完全可与头部市场媲美,因此,数字金融能够真正实现“长尾”市场任一客户和其资金需求无差别地自动对接。最后,数字金融克服了一系列的技术限制,打破了金融服务中的空间和身份隔阂。数字金融借助数字技术解决了远程身份核实的难题,使金融服务可以延伸至农村、山区等传统金融网点无法覆盖的区域,有利于提升低收入群体的收入水平,有利于实现共同富裕。由于不同地区、不同群体的数字技术接入与运用能力不同,数字金融对“长尾”居民收入结构也可能存在差异化影响。

理论层面,数字金融能改变金融市场的“长尾”生态,主要是基于数字技术的外部经济、规模经济与范围经济等三大影响机制。

1.外部经济效应

数字金融存在外部经济的特征,具体表现为低收入群体是否能够享受到数字金融服务取决于金融供给方的认同,而金融供给方认同与否又与潜在用户规模大小密切相关。

2.规模经济效应

数字金融还具有固定成本高、边际成本递减的特性。固定成本包含产品研发费、设备购置费等,但数字金融服务不受时空限制,只要用户能超越一定规模,数字金融的边际成本则逐步递减,从而获得竞争优势。在数字经济时代,数字金融使得小额贷款供给能够普及,从而极大改变金融“长尾”生态。

3.范围经济效应

与规模经济源于大规模生产不同,范围经济则是经营范围扩大产生的。数字金融一体化、多元化的经营模式,可以最大限度地利用整个互联网,克服信息不对称,获取客户的需求信息,更有效地研发多种相关金融产品以达到降低生产成本的协同效应,提升数字金融市场份额,发挥范围经济的作用。

综上所述,数字金融通过数字技术的外部经济等三大效应,导致数字金融低成本、低门槛特性,促进数字金融“长尾”市场的形成,通过提升“长尾”居民参与数字金融的规模改善收入结构,继而对居民收入结构产生影响。针对低收入群体数字金融的“长尾”人群,本文的实证模型将主要从数字金融的门槛条件以及城乡、地区等空间多视角检视长尾类型的收入影响,进一步讨论数字金融能否改善农村、中西部与低收入群体代表的“长尾”家庭的收入结构。

四、研究设计

1.数据来源

除个别变量外,本文所用数据均取自2012—2018年北京大学中国社会科学追踪调查的CFPS数据,数据每两年追踪调查一次。本文从中筛选出居民家庭的样本数,对变量在1%和99%分位进行缩尾处理,剔除异常值,共计获得样本量41108份。核心解释变量数据取自北京大学数字金融中心与蚂蚁科技集团联合编制的2012—2018年省级数字普惠金融指数,工具变量数据来自省级统计局网站。

2.实证模型

本文构建双向固定效应模型,分别采用全国与分组样本考察数字金融对收入结构的影响。基于“长尾”理论,广大低收入群体成为数字金融的“长尾”客户。截至2018年,近5.58亿居民年均可支配收入低于14360.5元[1]数据来源于2018年《中国统计年鉴》。。实证样本按照“能否接触互联网”及“互联网是否作为信息主要渠道”来区分居民是否为“长尾”客户。本文借鉴张勋等[2]张勋、万广华、吴海涛:《缩小数字鸿沟:中国特色数字金融发展》,《中国社会科学》2021年第8期。的做法,通过分组对比的方式测度收入结构,即按照城乡、东中西部“能否接触互联网”及不同收入群体分组进行实证分析,检验数字金融是否能够提升“长尾”家庭的收入水平,是否能改善收入结构。本文构建实证模型进行检验。

首先,本文采用全国样本考察数字金融发展对居民收入水平的影响,构建基准模型(1):

其中被解释变量Yijt表示第t年j省第i户居民家庭的人均收入;核心解释变量phjrzsj,t表示省级数字金融总指数[3]郭峰:《测度中国数字普惠金融发展:指数编制与空间特征》,《经济学(季刊)》2020年第19期。;α与φt分别表示个体效应与时间效应。为了精准刻画不同个体利用数字技术的差异对收入结构的不同影响,在控制变量中,本文引入CFPS中分别反映一、二级数字鸿沟的回答——“是否接触互联网”(ku2x)与“互联网是否作为接收信息的主要渠道”(ku802x),两变量取值为0时代表“长尾”居民。其余控制变量包含户主层面变量,即户主年龄、受教育程度、婚姻状态、健康状况、居住地;家庭层面变量有家庭净资产取对数、家庭规模、少儿抚养比与老年抚养比;代表传统金融发展与地区经济发展水平的变量,即家庭金融负债占地区人均GDP的比值。eit为随机残差项。

进一步地,为了考察数字金融对城乡、地区及不同群体收入结构“长尾”的影响,本文分样本进行考察。以农村为例,基于“长尾”理论,广大农村低收入群体亦满足数字金融的“长尾”特性,截至2018年,近2.26亿人的农村居民年均可支配收入低于8508.5元[1]数据来源于2018年《中国统计年鉴》。。为此本文按照城乡、地区(东中西部)及不同收入群体分组进行子样本回归,在此基础上细分接触互联网与不接触互联网两类,其中不接触互联网的家庭代表“长尾”家庭,构建模型(2)(以城乡为例):

urbanx取值为0和1,1表示农村。C1表示除urbanx以外的控制变量。当考察不同地区与不同收入群体时,在模型(2)中采用变量District与QInc替换urbanx进行衡量,District=1、2、3分别表示东部、中部与西部,QInc取值为1、2、3、4,表示最低25%、中下25%、中上25%与最高25%收入水平。在此基础上根据ku2xijt的取值划分“居民接触互联网”与否,分组探讨数字金融对城乡、地区、不同收入群体中“长尾”家庭收入水平的影响,进而讨论是否对收入结构有所改善。

3.内生性问题

样本期内全国互联网普及率最大是59.6%,说明还有40.4%的居民无法接触互联网。接触互联网包括手机或电脑上网。是否接触互联网属于个体自选择行为,可能存在自选择偏差。因此,引入处理效应模型,该模型用于不可观测因素带来的内生性问题纠偏。借鉴Heckman[2]J.J.Heckman,"Sample Selection Bias as a Specification Error",Econometrica,1979,47(1),pp.153-161.,本文构建模型(3):

Zijt表示影响居民“是否接入互联网“的因素,包括户主学历、家庭净资产等。

本文构建逆米要尔斯比(IMR)纠偏:

β2表示接触互联网获得的净效用;β3若不显著,表明不存在选择性偏误,无须对模型进行修正。

本文研究数字金融对“长尾”家庭收入的影响,当该部分家庭收入提升后,可能会提高互联网接入率,从而促进数字金融发展,即可能存在反向因果问题,为此利用各省份1984年的邮电业务量作为工具变量。作为传统通信技术的持续发展,地区以往的电信设施会对互联网技术的后续应用产生惯性作用。数字金融是面板数据,但所选工具变量是截面数据,参考Nunn等的做法[3]N.Nunn,N.Qian,"US Food Aid and Civil Conflict",American Economic Review,2014,104(6).,本文将1984年邮电业务量与各地区2012—2018年互联网普及率交互,构造一个随时间变化的面板工具变量。

五、实证结果与分析

1.描述性统计

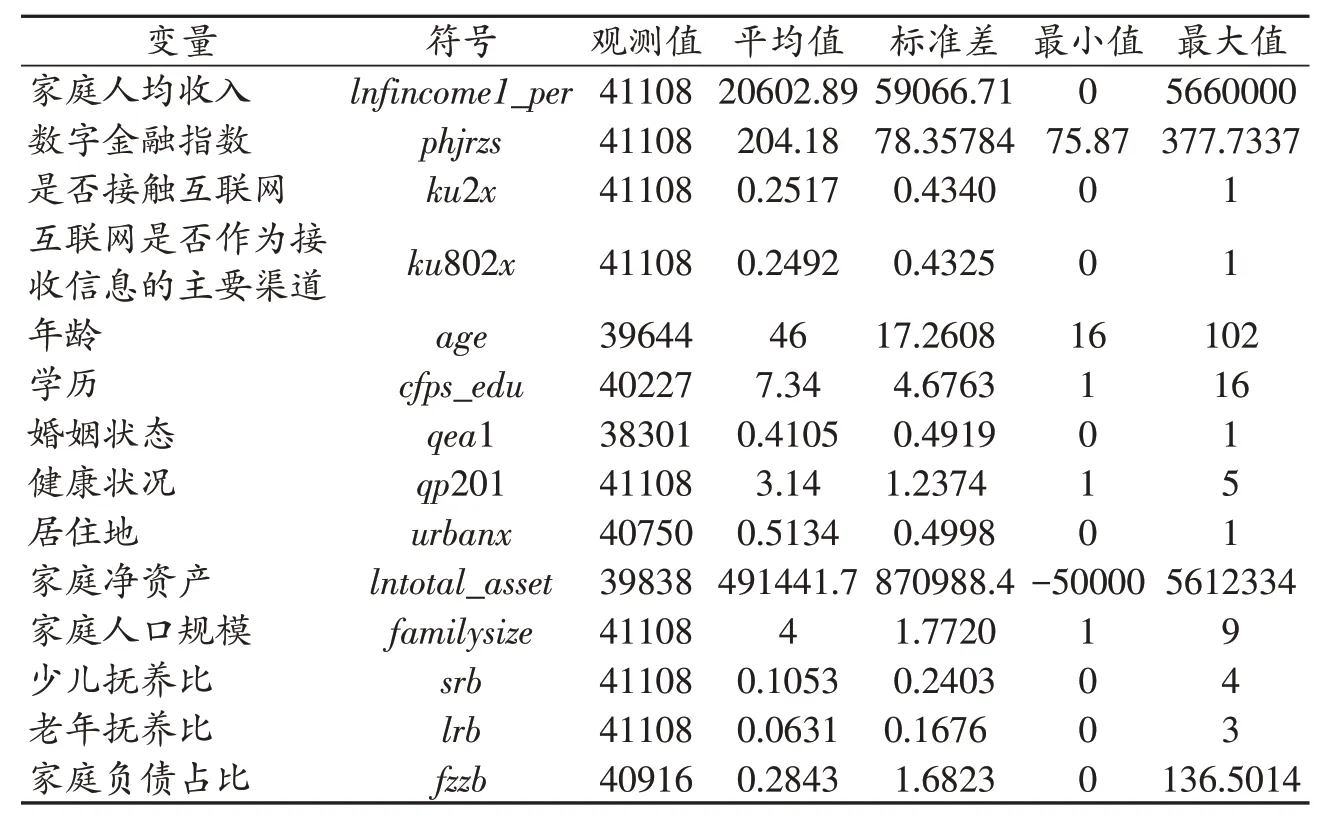

据表1,因变量lnfincome1_per是每户家庭人均收入取对数,未取对数前标准差59066.71,表明家庭收入差异明显。自变量phjrzs表示数字金融指数。控制变量包括反映一、二级数字鸿沟的变量,二者取值为0则代表“长尾”家庭。其余控制变量:剔除户主年龄缺失与小于16岁的样本,得到年龄(age)样本量39644;学历(cfps_edu)分为文盲、小学、初中、高中/中专/技校/职高、大专~博士(1、6、9、12、16),全国人均受教育年限平均在7年以上;婚姻状态(qea1)取值0和1,已婚为1;健康状况(qp201)1~5分别表示非常健康、很健康、比较健康、一般、不健康,全国家庭平均健康水平是比较健康;居住地(urbanx)取值0和1,1表示农村;家庭净资产(lntotal_asset)是家庭净资产取对数,全国家庭财富不均较明显;少儿抚养比(srb)表示16岁以下少儿占家庭人口规模比例;老年抚养比(lrb)表示65岁以上(含)老人占家庭人口规模比例;家庭负债占比(fzzb)表示家庭金融负债占家庭人均GDP的比重。

表1 描述性统计

表2 全国面板数据回归结果(因变量:lnfincome1_per)

2.全国面板数据回归结果

据表2,第(1)列结果显示,在不控制其他变量时,数字金融发展在1%水平上显著提升家庭收入水平。第(2)列到(5)列依次控制居民是否接触互联网、户主层面、家庭层面、传统金融与地区水平控制变量,可以发现数字金融的系数依然十分显著,数字金融发展显著提升了居民整体收入水平,即数字金融每扩张1%,能促进居民整体收入水平增加0.005%,这一结果与张勋等[1]张勋、万广华、吴海涛:《缩小数字鸿沟:中国特色数字金融发展》,《中国社会科学》2021年第8期。的研究结论一致,即数字金融发展能够提升居民整体收入水平。与此同时,接触互联网也有助于提升家庭收入。其余控制变量,如户主学历、家庭净资产及家庭负债占比有助于提升家庭人均收入,与预期结果一致。户主年龄、居住地、家庭人口规模及老年抚养比系数为负,表示随着家庭规模增大、赡养老人数量增多及户主年龄增加,数字金融对家庭收入的影响会下降;居住地(农村=1)系数为负,表明农村家庭人均收入的提升比城市慢。但少儿抚养比、婚姻状态及健康水平由于在短期变化程度较低,所以结果弱显著或不显著。第(2)列至(5)列表明估计结果在不同模型设定下十分稳健。

3.分组回归结果

为进一步理解数字金融的利用对城乡、地区及不同收入群体的影响,本文进行分样本考察。

(1)数字金融对城乡收入结构“长尾”的影响

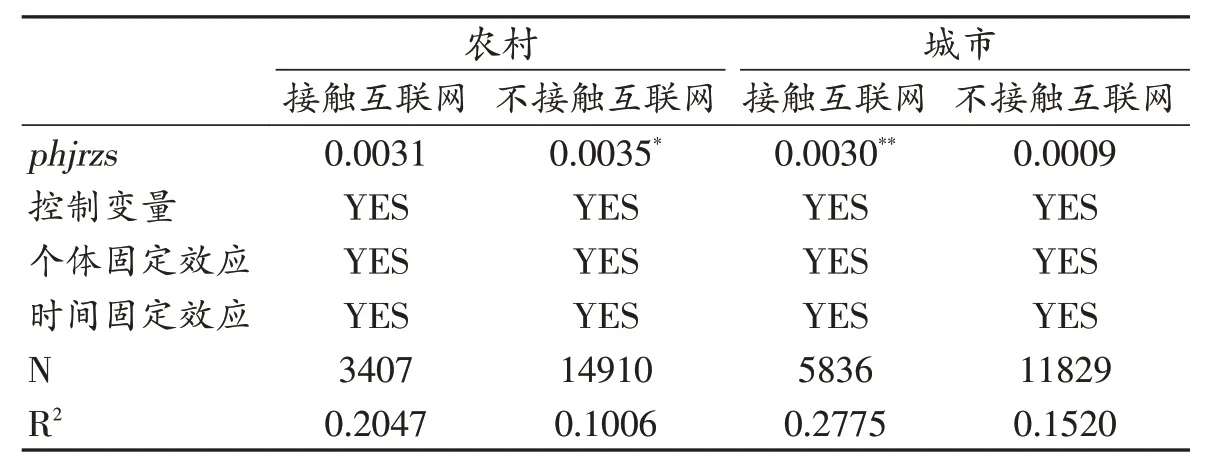

为分析数字金融对城乡收入结构的影响,本文在城乡分类基础上进一步细分接触互联网与否两类,其中不接触互联网的居民代表“长尾”居民。据表3,在接触互联网分组中,数字金融发展显著提升了城市家庭人均收入,即数字金融每扩张1%,会促进接触互联网的城市家庭收入提升0.003%;但对农村家庭收入的提升没有显著影响。在不接触互联网的“长尾”分组中,数字金融发展显著提升了农村家庭人均收入,即数字金融每取得1%的扩张,会促进不接触互联网的农村家庭收入提升0.0035%;但对城市家庭没有显著影响。可能的原因是数字鸿沟导致城乡收入差距扩大,但数字金融促进农村“长尾”家庭收入水平的显著提升,缩小了农村家庭的收入差距,改善了收入结构。该实证结果与预期一致,即数字金融能够提升农村“长尾”家庭收入水平,进而改善城乡收入结构。其他学者也得到了类似结论[1]周立、陈彦羽:《数字普惠金融与城乡收支差距:理论机制、经验证据及政策选择》,《世界经济研究》2022年第5期。,即数字金融发展能有效缩小城乡收入差距。

表3 数字金融对城乡收入结构“长尾”的影响(因变量:lnfincome1_per)

(2)数字金融对不同地区收入结构“长尾”的影响

接下来,本文将分析数字金融对地区收入结构的影响,并细分接触互联网与否两类,其中不接触互联网的居民代表“长尾”居民。据表4,在接触互联网群体中,不同地区数字金融发展对家庭收入差异影响较显著。东部地区数字金融能显著提升该地区家庭人均收入,中西部地区数字金融对家庭收入提升作用不明显。这一结果表明数字鸿沟进一步拉大了东部与中西部家庭的收入差距。在不接触互联网的“长尾”群体中,东部与西部地区数字金融发展对家庭人均收入提升有显著正影响,且西部地区提升作用更明显,即数字金融每实现1%扩张,东部地区不接触互联网的家庭人均收入提升0.0061%,西部地区“长尾”家庭人均收入可提升0.0112%,而中部地区呈显著负影响。对中部家庭收入具有负向影响的可能原因是西部早已实施西部大开发战略,而中部地区数字基础设施配套比较落后,所以数字金融对中部家庭收入的增长起反向作用。因此不接触互联网代表的“长尾”居民分组表明了数字金融发展有助于改善地区收入结构,提升中西部地区“长尾”居民的家庭收入水平。该实证结果与预期一致,即数字金融能够提升中西部“长尾”家庭的收入水平,进而改善地区收入结构。

表4 数字金融对不同地区收入结构“长尾”的影响(因变量:lnfincome1_per)

(3)数字金融对不同群体收入结构“长尾”的影响

为准确描述数字金融对居民家庭收入的变化范围及条件分布的影响,本文使用分位数回归进行分析,其中最低25%收入群体代表“长尾”群体。据表5,对最低25%收入水平代表的“长尾”居民,数字金融发展在5%水平上显著提升家庭收入水平,即数字金融每实现1%扩张,长尾群体收入可提升0.0056%;对中间50%收入水平的家庭,数字金融对居民增收的影响不显著;对最高25%收入水平的家庭,数字金融对居民增收具有弱正向显著作用,即数字金融每实现1%扩张,这一群体收入提升仅0.0015%。总体上,数字金融对“长尾”家庭的增收作用强于最高收入家庭,表示数字金融能改善不同群体的收入结构。该实证结果与预期一致,即数字金融能够提升低收入群体的收入水平,进而改善不同收入群体收入结构。这一结果与齐红倩等[1]齐红倩、李志创:《中国普惠金融发展水平测度与评价——基于不同目标群体的微观实证研究》,《数量经济技术经济研究》2019年第5期。的研究结论基本一致,即数字金融能提升青年、女性等群体的收入水平。

表5 数字金融对不同群体收入结构“长尾”的影响(因变量:lnfincome1_per)

4.内生性检验和稳健性检验

(1)自选择偏差检验

家庭是否接触互联网(ku2x)经纠偏,系数由0.056(表2)上升至1.8835,表明家庭接触互联网对家庭人均收入具有显著的提升作用。相较于不能接触互联网的家庭,能够接触互联网的家庭收入水平明显增加,即数字鸿沟会扩大居民之间的收入差距。

(2)工具变量检验

为了减弱数字金融发展与家庭人均收入之间可能存在的反向因果及遗漏变量问题,本文引入工具变量。由内生性结果可以看出,第一阶段F统计量(3941.09)明显大于Stock等[2]J.H.Stock,M.Yogo,"Testing for Weak Instruments in Linear IV Regression",NBER Technical Working Papers,2002,14,pp.80-108.提出的10%水平下的16.39的临界值,表明不存在弱工具变量问题;并且,第二阶段phjrzs的估计系数(系数为0.0062)通过了1%的显著性检验,与基准回归结果一致。

(3)稳健性检验

第一,将解释变量指标替换成互联网背景下省级金融包容指数,考虑到可能存在的内生性问题,本文采用滞后一期的互联网背景下省级金融包容指数(phjrzs1)表示。该指数主要是从覆盖广度、使用深度与风险包容度3个维度进行测度。重新对基准模型进行估计,回归结果在10%水平上依然是稳健的(phjrzs1系数为0.967)。第二,前文仅考虑了一级数字鸿沟(ku2x)的回归结果,而二级数字鸿沟是导致收入不平等的又一重要原因,因此采用CFPS中“互联网是否作为接收信息的主要渠道”衡量二级数字鸿沟,其中“互联网不作为接收信息的主要渠道”的家庭代表“长尾”家庭。二级数字鸿沟的回归结果是,在互联网作为信息主要渠道的家庭分组中,数字金融在5%水平上仍能显著提升城市家庭人均收入(系数为0.0034),对农村家庭收入提升没有显著影响;在互联网不作为信息主要渠道的“长尾”家庭分组中,数字金融发展在10%水平上仍能显著提升农村“长尾”家庭人均收入(系数为0.0034),对城市家庭没有显著影响,从而得出了与一级数字鸿沟相一致的结论,进一步确保了结论的可靠性。

5.机制分析

由分组回归结果可知数字金融显著提升了农村未接触互联网的“长尾”家庭的收入水平,而数字鸿沟会导致家庭收入水平差距的扩大(由ku2x的纠偏系数1.8835可知),二者结合说明了数字金融发展能够抑制数字鸿沟的负面效应,改善收入结构。

为进一步分析数字金融提升农村未接触互联网的“长尾”家庭收入的机制,将“长尾”家庭收入分解为4类,即工资性收入是指城市居民就业与农业剩余劳动力转向非农领域取得的收入,经营性收入包括农业收入与个体、私营企业收入,转移性收入包括退休金与政府补助等,财产性收入包含土地、宅基地租金及投资收入等。本文设立模型(6):

模型(6)分别采用双向固定效应模型、工具变量法及IV Tobit回归(部分样本存在分项收入为0的情形)。结果显示,工具变量法第一阶段的F值均大于10,表明不存在弱工具问题。无论采用固定效应模型、工具变量还是IV Tobit回归,数字金融主要通过提升农村“长尾”家庭的工资性收入和财产性收入[1]限于篇幅,数字金融对工资性收入、经营性收入、财产性收入与转移性收入的影响在文中未报告。来提升农村“长尾”家庭整体收入。

6.长尾影响:基于就业渠道影响的评估

(1)就业机制分析

上述分析表明,数字金融显著提升农村“长尾”家庭的工资性收入,原因可能是数字金融带来就业机会的增加。为此,本文构建农村不接触互联网的“长尾”家庭的就业比率指标,以该指标为因变量,分析数字金融对农村不接触互联网的“长尾”家庭就业率的影响,构建模型(7):

其中,gz表示就业比率,即该家庭帮其他家庭干农活或外出就业人数与家庭劳动力人数之比。实证结果表明,数字金融在5%水平上显著增加农村“长尾”家庭的外出就业机会,即数字金融每实现1%的扩张,可实现就业机会增加15.452%,从而有助于“长尾”家庭收入提升,改善收入结构。

(2)农村土地出租的调节机制

数字金融可增加农民外出就业机会,这使得部分农民放弃农业生产,导致大量土地资源被闲置。闲置土地若利用合理,不仅可拓宽收入渠道,还可盘活土地资源,从而增加财产性收入。前文指出数字金融有助于提升农村“长尾”家庭的财产性收入,因此,本文考察这部分家庭土地出租与否的决策对调节数字金融与家庭增收之间的关系,构建模型(8):

其中,fs2表示农村不接触互联网的“长尾”家庭土地出租与否,取值0与1,1表示家庭有出租土地。

实证结果显示phjrzs的系数(0.0039)在5%水平上显著为正,而phjrzs×fs2的系数(-0.0001)在5%水平上显著为负,这说明农村土地出租决策会弱化数字金融对“长尾”家庭增收的影响,即在土地出租规模较低时,数字金融对“长尾”家庭增收作用较为明显,但随着土地出租规模的扩张,效果逐渐减弱。对于农村不接触互联网的“长尾”家庭而言,一开始数字金融发展能拓宽其增收渠道,增加其财富,但随着财富的增加,家庭摆脱了贫困,家庭收入来源和数量不断增加,数字金融增收的作用会越来越小。

六、政策建议

本研究结果表明:数字金融发展能够促进居民收入增长,随着数字金融每扩张1%,居民整体收入能增加0.005%;并且数字金融能够改善收入结构,这一改善作用在“长尾”家庭中更为显著,表现为数字金融每扩张1%,农村不接触互联网的家庭、西部不接触互联网的家庭及最低25%收入水平家庭,收入水平分别提升0.0035%、0.0112%、0.0056%,即数字金融能够提升农村、中西部与低收入群体“长尾”家庭的收入水平,进而改善收入结构;数字金融能改善收入结构,是由于数字技术具备的外部经济等特性,能实现“长尾”客户的资金需求,从而提升“长尾”家庭的收入水平;数字金融主要提升了“长尾”家庭的工资与财产性收入。基于上述结论,本文提出如下对策建议:

1.大力推进数字金融,实现数字技术与普惠金融的深层次融合

数字技术是促进农村与偏远地区金融包容性水平的关键技术工具,将数字技术融入普惠金融发展之中,可以不断提升农村与偏远地区的金融活力,带动当地经济发展。同时,“长尾”客户应主动提升自身金融素养,另外金融基层单位可以对“长尾”客户获取数字金融服务提供一定的指导,从而全面提升其数字化技能,强化数字金融发展的包容性,发挥数字金融改善居民收入结构的作用,从而在一定程度上提升“长尾”居民的收入水平。

2.对于经济欠发达的中西部地区与农村地区,应加大数字基础设施建设

通过加大“宽带乡村”、数字支付等数字基础设施建设,将最新数字技术融入金融基础设施建设中,实现智慧农村建设的更新换代。与此同时,要注重提升“长尾”居民人力资本水平,保障“长尾”居民的生产与生活,努力实现信息服务均等化,从而不断带动农村或偏远地区金融体系发展,有效提升当地经济活力,使“长尾”居民能够更好地享有数字金融发展带来的好处,为经济欠发达地区实现数字金融改善收入结构、缩小收入不平等提供坚实的基础。

3.针对“长尾”客户的需求,不断创新金融产品与服务

针对“长尾”客户,应根据客户的需求不断创新金融产品与服务。金融机构应优化数字技术与算法,并结合地方产业发展与当地居民实际金融需求,不断创新数字金融产品与服务,使得“长尾”居民能更好地理解与运用数字金融产品。另外,须不断提高农村及中西部地区金融机构的服务效率、降低金融服务门槛,努力为“长尾”客户提供所需的资金支持,不断创造出更多的就业或创业机会,从而提升“长尾”客户的收入水平,改善收入结构、缩小收入不平等。

4.加强数字金融的监管力度

作为虚拟经济,数字金融发展存在可能的无序发展,为了更好发挥数字金融对居民收入结构的改善作用,须强化数字金融监管体系建设,应建立相应的监管考核指标,减少金融风险。比如在拓展数字金融使用深度方面,应强化信贷或保险的甄别机制,促进经济资源的优化配置。另外,在数字金融市场准入体系方面,应形成硬性监管要求,制定包括政策、制度、技术要求等在内的系统性数字金融风险防范体系,减少相应风险,为“长尾”客户增收、居民收入结构改善提供坚强的后盾。