并购商誉产生的动因及减值风险分析

2022-12-06王泽鉴

王泽鉴

(广州华商学院,广东 广州 511300)

一、并购事件介绍

并购事件主要介绍豆神教育并购康邦科技事件双方在发生并购前的财务状况,再对并购环节进行展开介绍,梳理评估的方法以及形成商誉状况,最后再简要介绍豆神教育在并购康邦科技后的对其计提商誉减值准备的情况。

1.并购双方介绍

(1)并购方

豆神教育科技(北京)股份有限公司(简称“豆神教育”),公司前身为北京立思辰办公设备有限公司(简称“立思辰”)是一家在北京市注册的股份有限公司,成立于1999年。公司于2009年登陆创业板,是创业板首批28家上市企业之一。2016年,公司纳入康邦科技,布局智慧校园业务。在出售公司的安全业务相关资产后,公司从“教育和信息安全”的双重点转向纯教育业务。

由表1可知,在发生并购前,该企业的盈收能力稳定增长。从资产负债表的主要指标中,可以看到总资产处于有序的增长状态;从利润表上看,净利润增长速度略大于收入增长速度,可以看出在近三年中费用率逐年降低,管理效益有所上升。

(2)被并购方

北京康邦科技有限公司(简称“康邦科技”)致力于实现智慧校园的全球建设与运营。主要为客户提供咨询、规划、软件开发、硬件支持、系统集成和运营外包服务。

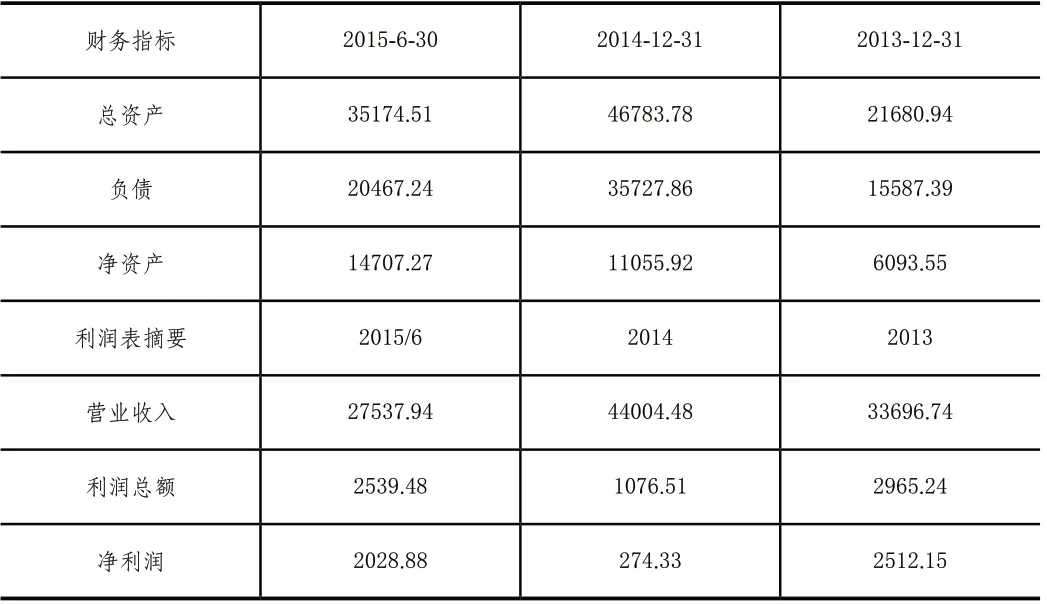

通过表2分析,康邦科技在发生并购之前业绩波动较大,虽然2014年营业收入较2013年有所增加,但是在2013年和2014年期间,利润总额下跌了63.69%,净利润下跌高达89.07%。但在评估基准日,2015年上半年的利润总额已经超过2014年全年净利润,发生评估前,上半年的财务效益仅能作为参考,并不能充分证明在业绩上存在较大反弹。

表2 康邦科技并购前2年及基准日主要财务指标(单位:万元)

2.并购过程介绍

(1)评估方式

评估机构在对康邦科技的评估中,分别采用资产基础法和效益法得出各自的结论,并最终选择了收益法作为符合被评估对象实际情况的结论。

①资产基础法评估结论

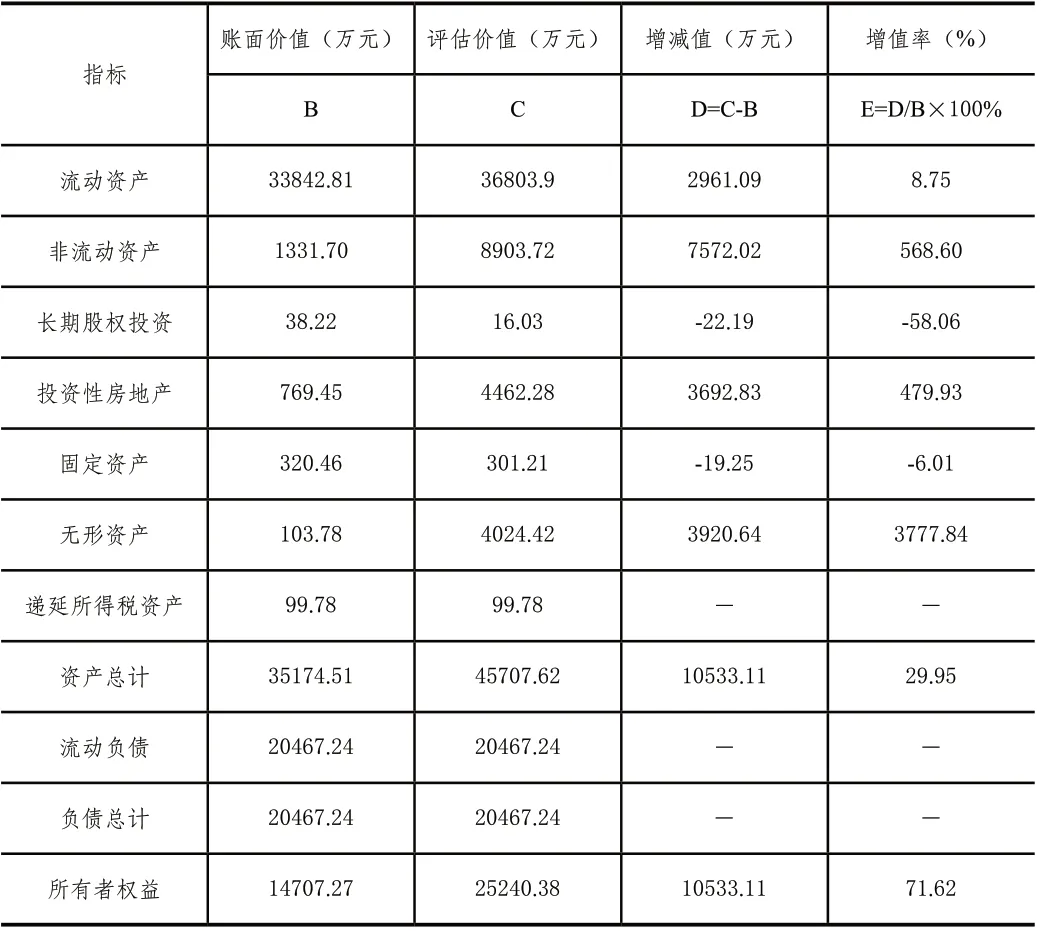

截至评估基准日2015年6月30日的评估结论:资产账面价值为35177.51万元,评估价值为45707.62万元,评估值为10533.11万元,评估率为29.95%。负债的面值为人民币2046.724万元,评估值为人民币2046.724万元,评估值不变。净资产1470.77万元,评估增值10533.11万元,评估值2524.08万元,增长71.62%。

表3 资产评估结果汇总表

②收益法评估结论

运用现金流量折现法(DCF)对公司的全体股权进行了市场调研、问询、评价估算等评价程序。截至2015年7月31日,北京康邦技术有限公司归属于母公司股东的净资产为14712.8200元,预估价值152252.59万元,增值137539.76万元,增值率934.83%。

(2)并购方式

豆神教育采用了发行股票和现金支付相结合的方式进行交易。其中,康邦科技24%的交易对手以现金支付,总额为4.22亿元;通过发行股份支付康邦科技76%的交易对手,总额为13.38亿元。

(3)并购商誉减值情况

①2018年减值情况

2018年12月31日为评估基准日,在对康邦科技进行测试时,公司采用14.51%的折现率,估计商誉减值测试中包括的资产组的估值为1395.36亿元。资产组账面价值157862.96万元,本期商誉减值18326.96万元,占当期商誉减值的17.02%。

②2020年减值情况

2020年12月31日为评估基准日,在对康邦科技计进行测试时,公司采用12.60%的折现率,估计纳入商誉减值测试的资产组在7714.00万元。包括商誉在内的资产组的账面价值为135598.59万元,当期减值计提127884.59万元。占当期商誉减值的60.93%。

二、并购案例分析

1.并购动机分析

很多企业通过并购重组来实现自身经营规模的扩大,或者实现自身企业的转型。有的企业通过并购,实现扭亏为盈,减少退市风险。在本案例中,豆神教育并购康邦科技在动机上主要存在两点。

(1)扩大经营规模

豆神教育和康邦科技将共同在更深层面上提升公有企业教育解决方案的产品种类,完善研发运营和销售团队,增强客户资源和成功案例,扩大在教育领域的销售规模和盈利水平与教育信息化市场建立领先地位。

(2)发挥协同效应

并购康邦科技之后,有助于实现优势互补,促进双方在发展战略、品牌的合作;加强双方在技术上的攻关,有助于未来进一步促进企业做到更大更强的战略方针,有助于大幅提升上市公司的总资产规模、股东权益规模、销售规模和净利润水平。

2.商誉减值分析

(1)被并购方产生的溢价过高

从被评估单位的行业角度层上分析,软件服务和信息技术行业具有轻资产的特征。基于收益率的估值方法可能会使企业资源的价值得到更深层次的反映,如品牌价值、客户资源、技术优势、运营质量和人才储备。因此,选择收益率法的评估结果作为参考的情况下,形成商誉150996.14万元,增值溢价率高达934.83%。

(2)标的资产业绩承诺不稳定

康邦科技实现了2015年~2017年的业绩承诺,但未能实现2018年的业绩承诺。尽管2018年该公司计提商誉减值损失1.83亿元。但是当业绩承诺期过后,康邦科技发生“业绩变脸”,业绩巨额下滑,2019年仅实现净利润仅8152.8万元,相较于上一年下降51.48%。

(3)宏观环境影响

在过去的几年里,由于国家政策、地方法规、教育体制等政策的制约,K12阶段的运营和发展受到了行业政策的影响。导致了线上及培训业务销量萎缩。此外在新冠疫情期间,公司存在大量订单闲置,而人员工资、房租等成本支出仍在照常支付,导致教育信息化业务出现了大额亏损。

3.商誉减值后果分析

(1)财务效益影响

①偿债能力

在偿债能力方面,相关指标如表4所示。在2014年时,流动比率为2.482,相对较高。发生并购之后,2015年~2017年仍保持稳定水平,但2018年时,康邦科技业绩承诺未能完成,因此豆神教育计提了减值准备,可以发现计提减值准备之后,流动比率下跌85.24%,仅为0.935。同时速动比率也呈下降趋势,变动幅度为-93。02%。资产负债率在随着并购发生之后,逐年稳步上升,偿债能力逐渐降低。

表4 豆神教育2014年~2020年偿债能力指标

②营运能力

在经营能力方面,由下表数据分析,并购发生前和并购发生当年应收账款周转率为相对较为稳定。但是在下一年度有显著上升,达到了2.775,说明并购行为在一定层面上有助于公司提高收账速度,但是在2018年和2020年发生商誉减值时,都相对前一年有较大幅度的下降。

表5 豆神教育2014年~2020年营运能力指标

③盈利能力

在盈利能力方面,毛利率在发生并购之后两年有较大增长,但是在发生商誉减值的2018年和2020年,均较前年有大幅下降,尤其在2020年,毛利率下降22.88%,说明计提大量的商誉减值准备对企业的业绩影响较大。从ROE来看,在发生高溢价行为的情况下,ROE呈下降趋势,说明高溢价的并购行为不利于企业资产的利用效果。

表6 豆神教育2014年~2020年盈利能力指标

④成长能力

在成长能力上,具体情况如表7所示。可以看出在2015年发生并购之后,营业收入和净利润在2016年都有极大的增长,说明企业并购在一定程度上对自身经营能力有促进作用,但是从往后年度来看,稳定性较差。

表7 豆神教育2014年~2020年成长能力指标

从以上分析可知,即使企业发生并购行为在一定时间内能够催化企业经营能力上升,但是高溢价并购行为发生后,对企业日后的影响巨大,体现在方方面面。而且难以在短时间内将这些负面的因素消化掉。

(2)短期市场变化

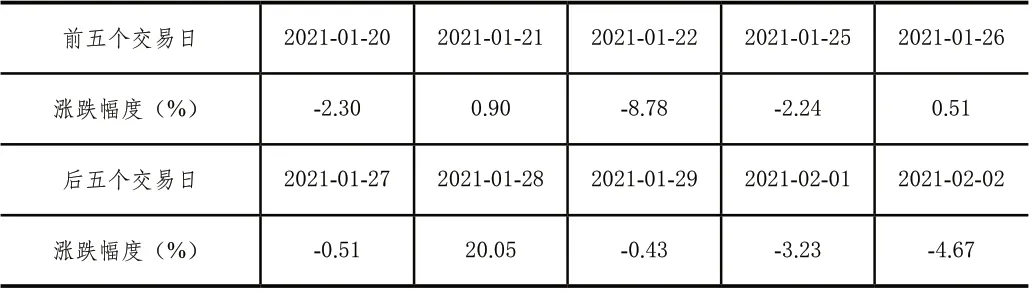

豆神教育于2021年1月27号发布业绩预告,预告表示2020年年报告期净亏损19.8亿元到224.66亿元。其中初步预计计提商誉减值在17亿元至21亿元之间。对此选取预告披露当日前后五个交易日的涨跌幅度为分析对象。数据如表8所示,从表8可以看出在发布业绩公告之后,较多天数是下降趋势。

表8 豆神教育预告披露前后五个交易日股价

选取豆神教育业绩预告前一个月直至公告发布的五个月较上月涨跌幅度数据,如表9所示,在业绩预告披露之后,在接下来的月份股票跌幅较大,最高跌幅达到31.14%。股价的大额下滑使中小投资者承受巨大损失,同时也使股东权益受到影响。对于企业来说,更导致其在资本市场中的发展受到阻碍。

表9 豆神教育预告披露前一个月至年报披露月股价情况

三、研究结论和建议

1.研究结论

本文以豆神教育对康邦科技在高溢价下并购的事件为案例进行研究,认为并购康邦科技的动因是为了发挥协同效应和扩大经营规模。而导致溢价产生的因素是评估方式的选择不同,采取收益法的视角下会导致企业的增值率过高,进而导致有更高的估值,从而产生巨额商誉。

从商誉减值的角度分析,计提大量的商誉减值会导致企业报告期后年度的财务效益下降,短期市场低迷。进而对中小投资者,股东以及企业自身造成较大的影响,主要体现为总资产收益率的下跌和股价的下降。

2.对并购公司的建议

(1)发挥协同效应

并购业务发生后,应重视并购方与被并购方业务的整合,发挥协同效应。如果不能发挥协同效应,会间接地扩大的企业的管理成本。因此不应只注重经营上的协同,也要注重财务上,管理上的协同,才能发挥出“1+1>2”的效果。

(2)采用恰当支付方式

并购的支付方式上,应选取适合企业自身的支付方式。在该案例中,采用大量的现金收购虽然有助于股价稳定,但是资金的效用性没得到最好的发挥。采用股份支付的形式有助于减少企业的现金负担同时标的公司获得股权,有助于激励标的公司发挥更好的业绩。

(3)加强业绩承诺管理

并购事件发生后,往往会出在业务承诺期满后发生“业绩暴雷”,因此企业应注重对业务承诺的管理,加大对业务承诺违约的补偿力度或延长业务承诺期限,并加强以季度为周期对标的企业业绩的考核。

3.对中介机构的建议

(1)采取恰当评估方法

中介机构应保持职业精神的独立性,对标的企业的估值应做到客观、谨慎。并购发生之前,对于第三方机构应当选择恰当的评估方式,有助于降低标的公司的增值率,从而降低并购成本。对于估值方法的选取上应避免选取收益法。可采用多种方法进行评估并分析其合理性与可行性,最后综合考量,选择恰当的估值来作为结论。

(2)理性作出主观判断

在实务中收益法产生的增值率较高。而且收益法多数情况下对未来情况保持乐观估计。而教育行业存在表外资产较多,类如员工本身具有的科研能力、知名教师、销售渠道等,但是这些资源并不能在报表中反映出来,并且会随着员工的流动产生变化。在表外资产等评估时,对其主观判断较多,也易引起产生高的增长率,从而导致评估可信赖度不高。

4.对国家相关机构的建议

(1)加强市场监管

应加强对有关信息披露的要求,细化商誉相关准则规范。在实务中,很多企业的商誉减值信息披露不完整。如本案例中,仅披露了折现率和现金流量增长率,关于折现率如何确定以及资产组如何划分并未做详细披露。因此加强商誉测试相关信息披露有助于实现良好的市场监督。

(2)优化减值测试法

一次性的期末减值测试有优化的空间。可以加大减值测试的频率,防止一次性减值带来的商誉暴雷,另外要注重减值测试的准确性以及透明度。强化相关减值测试人员职业素质,提高测试报告的信赖度。

(3)加强对第三方机构的监管

在企业发生并购行为过程中,常常会发生第三方评估机构对被并购方计算的增值率过高,导致在以后年度中发生巨额商誉减值的问题。但是当对被并购方计提巨额的商誉减值时,第三方评估机构却没有负担到相应的责任。因此,有必要出台相应政策对第三方评估机构进行监管,使得在对巨额商誉减值事件发生后,加大对评估机构甚至评估师的相关责任,从而加大第三方机构的质量成本和造假成本,促使第三方机构在进行评估时能够更加慎重地作出决策。