企业社会责任对财务绩效的影响研究

——以食品行业上市公司为例

2022-12-06郭晔蓉宋媛媛高小洲

郭晔蓉 宋媛媛 高小洲

(1.武汉工程大学管理学院,湖北 武汉 430200;2.山西财经大学,山西 太原 030006)

一、引言

企业的社会责任不止体现在要对企业自身的发展负责,同时企业的社会责任也影响着社会中的其他主体和社会发展的其他方面。从对消费者的影响来说,食品企业不触碰卫生安全的底线,积极地保护消费者权益;从对社会公益的影响来说,当发生各种天灾人祸时,企业伸出援手为受灾民众提供强力的物资与金钱保障;从对自然环境的影响来说,在国家双碳政策的推动下,各企业积极响应,处置高能耗的老旧设备,研发创新低碳生态的机器设备并投入使用等都是企业承担社会责任的表现。

食品行业作为我国的支柱型行业,具有受众范围广、准入门槛低以及后验性的特点。这些特点使得该行业的竞争较为激烈,存在打价格战、以次充好的现象,而这些不良风气的存在是由于某些企业的社会责任意识较差。所以本文以该行业为例,收集了近五年的数据,希望通过研究企业履行社会责任对财务绩效的影响,促进企业形成树立良好社会责任的意识,维护行业良好的发展业态。

二、企业社会责任对财务绩效影响的理论分析

企业社会责任,是指企业在追求利润最大化的同时,还应该肩负利益相关者的责任。而企业积极履行社会责任,本质上是要求企业从单一的追求利润的企业模式转变为保障自身发展和社会发展双赢的企业模式。这种转变虽然会使企业的近期成本增加,但是从远期发展来看,可以提高企业的客户粘度,有利于企业降低财务波动,提升长期价值。本文认为企业履行以下责任有助于提升财务绩效:

1.企业履行对政府的责任

企业积极履行对政府的责任对于自身的发展会产生有利影响。从消费者的角度看,在商品的需求、质量、性价比等因素接近的情况下,消费者更乐于在遵守国家法律规定、按时缴纳税款的企业消费。从企业自身发展角度看,如果未完成应尽的纳税义务,企业不仅会受到纳税机关的警告,严重时还会面临停业整顿的风险。所以,积极履行对政府的责任不仅有助于企业吸引更多消费者,还会在政府形成良好的征信记录。

2.企业履行对股东的责任

当企业不吝收益,从利润总额中抽取一定的比例向股东分配股利,很好的履行对股东的责任时,股东会对企业前景充满信心,加大投资力度,这就能很好的提高企业的融资便利性,降低财务波动性,企业筹集的资金也会相应增多。而企业拥有充足的资金是企业不断发展和扩大的基础,会给企业带来长期的收益。

3.企业履行对债权人的责任

债权人通常重点关注自己的本金和利息能否收回,项目是否风险过高,所以他们更关注企业的变现绩效而非发展绩效。如果企业能够按时偿还,就能够提升自身信誉度可以有效的降低企业的交易成本,提高了合作意向达成的效率。另外,由于债权筹资是企业筹集资金的一种主要手段,所以企业能够通过运用债权筹资的杠杆效应,选定并保持最佳资本结构,有助于提升企业长期价值。

4.企业履行对员工的责任

企业不拖欠职工工资,为员工缴纳相应的保险,根据工作情况进行一定的绩效奖励,挖掘员工的个人潜力,让员工在个人技能提高,人岗匹配的同时,增强他们对于企业的文化认同感和集体归属感。这样做可以提高员工的工作热情,能够做到员工发力方向与企业发展方向一致,员工劲往一处使可以形成企业凝聚力。

5.企业履行对消费者的责任

企业承担好对消费者的责任,这要求企业在追求营业利润的基础上,尽可能的提供物美价廉的产品,不断提升消费者对于本企业产品的满意度提供优质的产品,保障消费者权益,最终影响消费者的购买行为与取向。获得消费者的支持为企业的盈利创造了更好的基础,为企业财务绩效的提高提供了保障。

6.企业履行对资源环境与公益的责任

实际上,这些积极投身环境保护和公益事业的企业,在社会和大众的眼中,其品牌形象更加鲜亮,更能受到消费者的喜爱与支持,把这种支持转化成企业的核心竞争力,能够吸引更多消费者,为企业带来潜在收益。

三、实证分析

1.研究假设

基于以上理论分析,考虑到企业对资源和公益的责任更多为提升企业社会形象的隐性因素而不纳入分析范畴,本文提出以下假设:

H1:食品行业上市公司对政府履行社会责任有利于财务绩效提升。

H2:食品行业上市公司对股东履行社会责任有利于财务绩效提升。

H3:食品行业上市公司对债权人履行社会责任有利于财务绩效提升。

H4:食品行业上市公司对员工履行社会责任有利于财务绩效提升。

H5:食品行业上市公司对消费者履行社会责任有利于财务绩效提升。

2.样本选取与变量选取

本文以A股上市的33家食品行业企业2017年~2021年近5年的财务数据为研究样本。在样本选取时,为保证所收集数据的有用性,减少极端因素的干扰,剔除了不具有代表性及变量缺失的企业。

表1 变量定义

(1)被解释变量:用ROE和ROA来表示企业的财务绩效。

(2)解释变量:从五个维度来衡量企业的社会责任行为。

(3)控制变量:考虑到公司规模和企业成立年数可能对企业财务绩效产生一定的影响,设置两个控制变量。

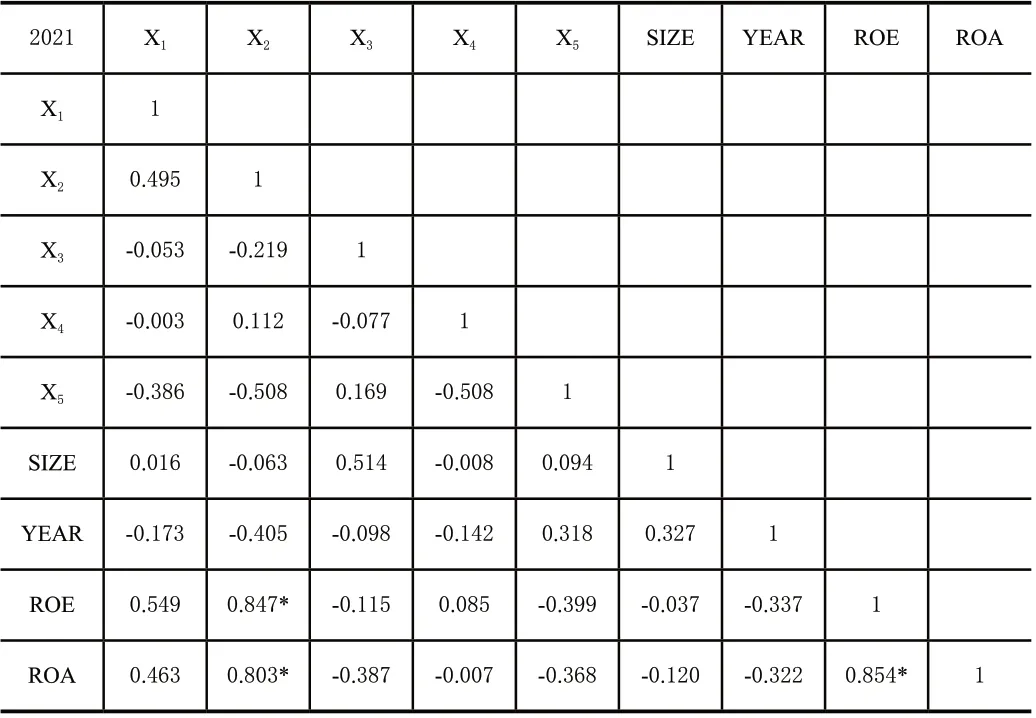

3.相关性分析

从表2可知,ROE与ROA存在较强的相关关系,分别对这两个指标进行回归分析,能够起到彼此检验的作用。只有个别项目在5%的显著性水平下相关关系显著,所以本文选取的各变量都较为理想,不会对之后的回归分析产生影响。

表2 各项目的相关性矩阵

四、回归模型

1.模型设立

为了检验以上假设,本文构建以下回归模型:

Y=β0+β1*X1+β2*X2+β3*X3+β4*X4+β5*X5+β6*X6

其中,Y表示财务绩效ROA;X1-X5分别表示解释变量实际税率、每股收益、资产负债率、工资福利率和营业成本率,X6表示控制变量总资产的自然对数,β表示各项的标准化回归系数。

2.回归分析模型

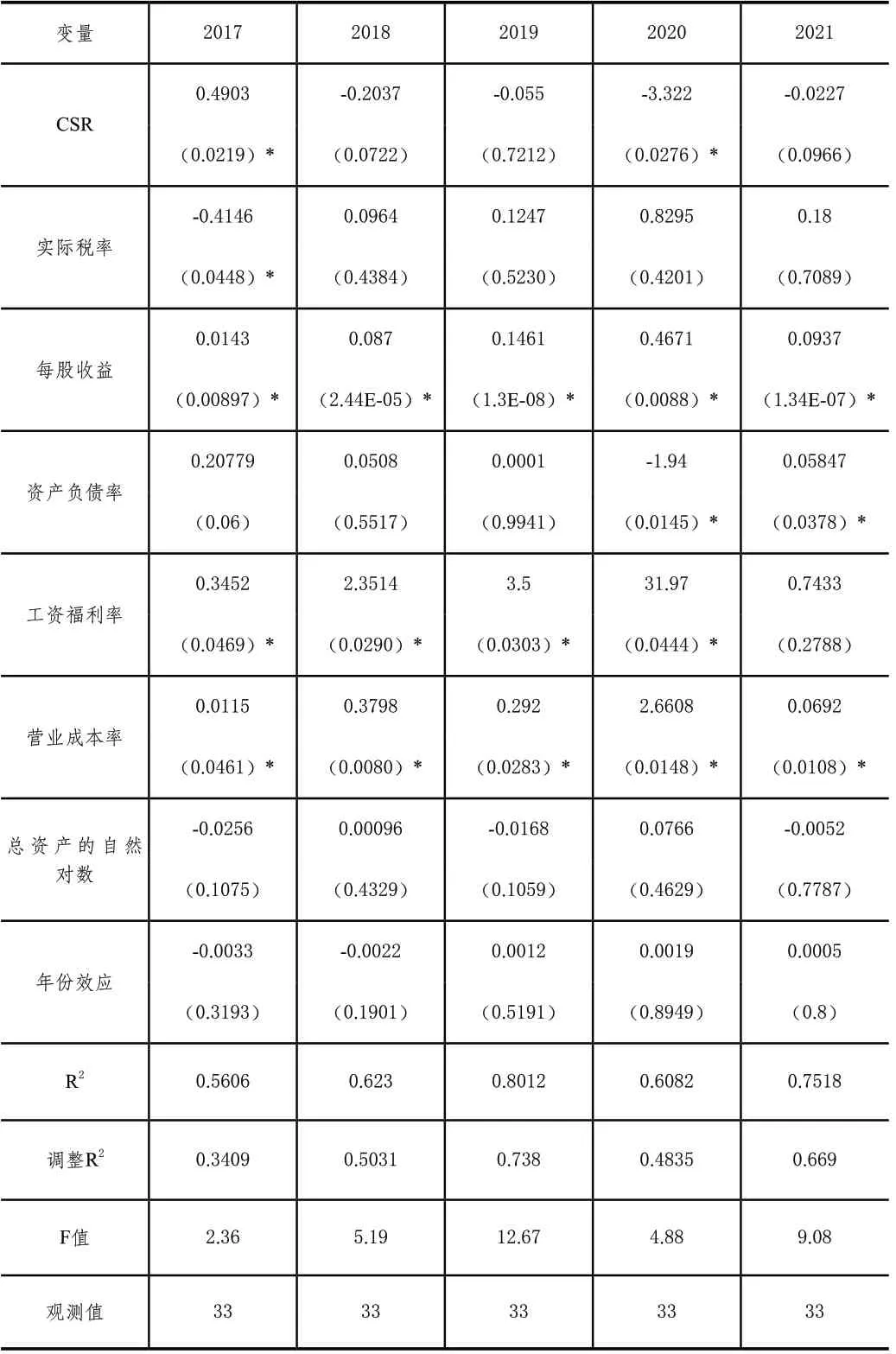

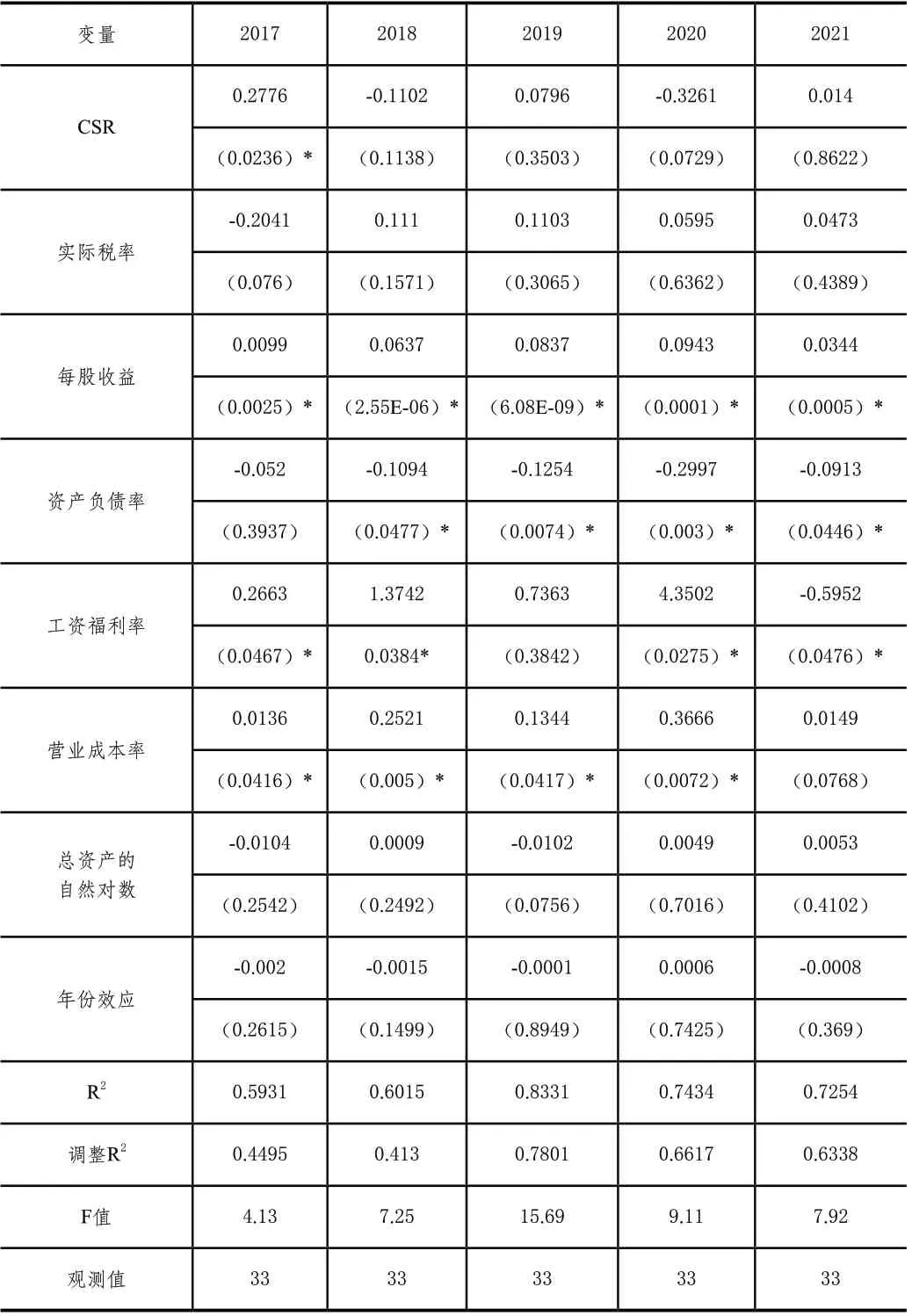

由表3、表4可得近五年的调整后的拟合优度R2均大于0.3,表明方程拟合效果较好。F统计检验量的观测值对应的显著性值均为0,即在0.01的显著性水平下模型具有统计学意义。

H1:实际税负率对财务绩效的影响只有表3中2017年显著,且影响为负向的。可能是由于企业履行对政府的责任的形式是缴纳所得税,缴纳所得税会使企业当期净利润减少,对当期的财务绩效具有消极影响。其次是由于企业缴纳税费在前,相关的信息披露在后,而对于公司树立良好形象的有利影响在信息披露之后,所以企业履行对政府的责任对于以后期间的影响可能更为积极。这表明食品行业上市公司承担对政府的责任对财务绩效的影响存在一定的滞后性。

H2:从表3、表4可知,2017年~2021年的每股收益对财务绩效的影响都很显著且影响都是正向的,所以假设2成立。股东追求长远利益,这种通过提高短期投入来提升企业的品牌形象,进而促进企业长期稳定发展的行为是股东所支持的。

表3 ROE回归分析模型

H3:两个表产生了不同的结果,假设3不成立。产生矛盾的原因:一是债权人最关心的是自己的资金是否能够收回,也就是企业资金的安全性,而对于企业通过履行社会责任提升财务绩效这种风险较高的举措具有排斥性。当企业积极履行社会责任时,债权人为保护自有资金而提升借款利息率、缩短还款期限等使得企业筹资成本增加。二是如果企业的债权额占资金总额的比例不高,通过减少筹资成本进而影响财务绩效的影响可能比较微弱。

H4:表3、表4中2017年~2020年的影响都显著且为正向,假设4成立。食品行业上市公司履行对员工的责任能够促进企业财务绩效的提升。

H5:两个表中2017年~2021年的营业成本率对财务绩效的影响都显著,且为正向作用,所以假设5成立。企业拥有大量高粘度的客户是企业生存和发展的关键,当企业生产的食品符合安全卫生规定,满足消费者的需求时,能够提升消费者会对该企业的信心,从而获得更好的口碑,吸引更多消费者,增加企业的收入。

本文的结果未证实食品类企业的资产规模和成立年数对于“企业履行社会责任有利于提升企业财务绩效”具有调节作用。由表3、表4可知,食品类上市公司不论规模大小、成立的早晚,企业承担社会责任都会影响企业的财务绩效。

表4 ROA回归分析模型

五、结论及建议

1.研究结论

本文以食品行业上市公司履行社会责任对财务绩效的影响进行理论和实证分析。以七个层面来代表企业社会责任,并引入企业规模和公司成立年数两个控制变量,用ROE和ROA反映企业的财务绩效,证实了食品行业上市公司履行社会责任对提升财务绩效具有积极影响。

通过回归分析,证实了假设2、4、5,企业履行对股东、员工和消费者的责任有助于提升财务绩效。对股东负责,股东才能对企业发展充满信心,企业才能有足够的资金作保障;对员工负责,可以让员工在提升自身技能,实现人生价值的同时加强对企业的归属感,激发工作热情,为企业创造更多价值;对消费者负责,提升客户满意度,会为企业吸引一批忠实顾客,带来潜在收益。这些条件有利于企业提升竞争力,促进企业的可持续发展。

本文并未证实假设1、4和控制变量。一是,根据理论分析认为企业履行对政府的责任会提升企业财务绩效,但实证分析时却得到了相反的结果。分析其原因,可能是这种影响具有滞后性,履行当期对企业的影响更多体现在税收成本增加,对财务绩效的积极影响作用于以后期间。二是,对债权人承担责任的影响是复杂的。一方面,积极履行会使得企业成本增加,但是也会吸引债权人的青睐,降低筹资成本;另一方面,由于债权人对于风险的排斥性,一旦超出债权人的风险承受范围,就会受到他们的制约,阻碍了企业发展。三是,本文并未证实企业规模和成立年数对于企业财务绩效具有显著影响。所以生产规模小的新型食品企业,在履行好对其他利益相关者责任的基础上,坚持创新,研发符合大众口味的食品,其发展能力不一定弱于规模大的老牌企业。

通过理论分析,本文证实了企业保护环境和参与公益活动有益于企业财务绩效的提升。随着科技的不断发展,管理理念的不断进步,人民素质的不断提高,企业履行社会责任对于企业树立良好形象的影响日趋显著。在全球环境恶化以及经济一体化发展的趋势下,企业致力于环境生态建设,积极发展创新低能耗的高新技术设备,不仅有利于企业的可持续发展,而且有助于企业品牌形象的建立;在社会舆论监督体系的不断健全的今天,企业投身公益事业能够更及时的为企业建立良好的口碑,带来品牌效应。这些品牌形象会在竞争中转化为“软实力”,增加企业销售额,扩大企业的市场占有率,节约企业成本,使企业脱颖而出。

通过本文的研究,企业管理人员应该意识到企业履行社会责任的重要性,虽然当期会因为履行责任付出较多资金,使企业的短期成本增加,但是从长远的发展的角度来看,能保证企业的可持续发展,提升企业的长期价值;以及为管理者的决策提供了支撑,他们可以在综合考虑企业拥有的资源的前提下,统筹安排资金,制定出最优的企业资源配置的决策,使企业的价值最大化。

2.发展建议

我国食品行业上市公司履行责任的现状堪忧,还存在社会责任意识淡薄的问题。基于本文的研究结论提出下列建议:

(1)企业层面

企业应当在生产经营的全过程中秉持对利益相关者负责的理念,坚持环境保护。一是,企业的生产经营活动要符合政府法律的规定,按时缴纳法律规定的税款,不偷税漏税逃税等;同时,企业应服从政府的统一领导与管理,完成好政府安排的各项任务,履行好社会公民应有的责任,并接受政府的监督。二是,应当尊重并保护股东的合法权益,及时向股东提供真实的经营和投资信息,保障股东资金的收益性。三是,按时发放职工工资和福利,根据工作情况进行一定的绩效奖励,定期的员工培训,让员工更好的了解企业文化。四是,企业对消费者负责其实就是保证自己生产的食品符合国家食品安全规定,购买新鲜食材,保证生产环境卫生,加强对生产员工卫生习惯的培养与监督,不销售过期产品。

(2)政府层面

政府应完善立法,作保护消费者合法权益的坚实后盾。规定食品企业生产产品的最低标准,规范并约束生产企业,同时加大对于违法违规,生产不卫生食品的企业的惩处力度,让这些企业不敢触碰法律的底线。此外,国家还应当采取一定的政策性倾斜,给予积极履行社会责任的企业一些政策性优惠,促进其平稳发展。当然,政府也应当完善企业社会责任的披露制度,减少信息不对称,让投资者、债权人、消费者和社会大众能够更好地了解企业,理性选择是否投资企业以及是否购买产品。

(3)社会层面

社会应当大量宣扬社会责任意识,以及履行社会责任对于企业财务绩效的积极影响。提升消费者的鉴别绩效,规范合法消费行为,帮助其利用法律武器来保护消费者自身权益。同时,重视媒体推动作用。对于食品安全与卫生存在问题的企业,应大力披露,警示消费者等利益相关者,对于那些恪守食品安全底线的企业,也要大力弘扬,鼓励消费。促使各企业守住底线,共同维护食品安全。