美元等级体系下的汇率低估反补贴制度、实践及应对

2022-12-02沈伟靳思远

沈伟 靳思远

自20 世纪90 年代以来,人民币汇率问题一直是困扰中美经贸关系的重要议题。以美国为首的西方国家指控中国操纵人民币汇率,导致人民币汇率低估,以获得对他国的贸易优势。然而,国际货币基金组织(International Monetary Fund,以下简称IMF)规则下难以认定一国存在汇率操纵的目的,也缺乏一套衡量汇率低估的国际公认的客观标准。《IMF 协定》及相关决议又具备国际金融法的“软法”属性,缺少类似WTO 争端解决机制的司法裁判机制。于是,美国转变执法策略和路径,将解决汇率问题的重心从国际层面转向国内层面,即从指控一国操纵汇率转变为指控该国汇率低估等同于政府为企业提供补贴。美国商务部于2020 年2 月4 日公布《关于反补贴程序中获利与专向性修订规则》,并于2020 年4 月6日正式实施①U.S.Department of Commerce,“Modification of Regulations Regarding Benefit and Specificity in Countervailing Duty Proceedings”,February 2020,https://www.federalregister.gov/documents/2020/02/04/2020-02097/modification-ofregulations-regarding-benefit-and-specificity-in-countervailing-duty-proceedings,visited on 16 January 2021.,开启了美国以汇率低估为补贴对象进行反补贴调查的新执法模式。美国商务部针对越南、中国企业的反补贴调查将汇率低估补贴纳入征收反补贴税的考量范围。

汇率低估反补贴制度本质上通过征收反补贴税等限制贸易的经济手段来迫使他国在汇率方面做出符合美国利益的变化,维护以美元为核心的货币等级体系,属于广义的经济制裁范畴。①陈梦:《单边经济制裁和反制裁的法律规制》,《经贸法律评论》2022 年第4 期。本文在梳理美国认定汇率操纵和汇率低估问题历史的基础上,结合美国相关部门在汇率低估反补贴调查的具体案件——“中国扎带案”,分析IMF 与WTO 协定中有关汇率操纵和低估的内容,对美国汇率低估反补贴制度加以审视,并试图提出应对策略。

一、美元等级体系下的汇率操纵和汇率偏差

(一)以美元为核心的货币等级体系

二战之后,美国成为全球性的超级大国,其利用自身超强的经济和军事实力,将各国纳入“等级秩序(Hierarchy)”之中,形成美国主导的国际等级体系。②Evelyn Goh,Hierarchy and the Role of the United States in the East Asian Security Order,International Relations of the Asia-Pacific,Vol.8,No.3(2008),pp.353-377.类似中国明清时期处于朝贡体系的中心,美国借助“山巅之城(City on a Hill)”“不可或缺的国家(indispensable nation)”③Samuel Huntington,The Lonely Superpower,Foreign Affairs,Vol.78,No.2(1999),pp.35-49.等描述,证明其在历史、意识形态和地理上有别于其他国家,并有理由在其构建的这一等级体系之中站在体系顶端。④邝云峰:《美国的朝贡体系》,《国际政治科学》2013 年第4 期。为了实现此目标,美国通过强大的软实力影响国际制度和体系的构建,传递强加着本国价值观和倾向的国际规则。WTO、IMF 等国际组织倡导的自由贸易、比较优势、汇率等经济理念和政策,都反映出美国及其盟友的政策偏好。对于挑战美国霸权的国家,美国更可能采用武力或其他胁迫方式予以遏制,这主要是因为美国十分重视自己的霸权地位和较高的声望信誉。另外,美国在与等级体系内国家的军事、外交合作以及贸易、投资关系中获得了实质的利益,这一切都是围绕美国所设想的规则进行的,美国的等级体系因此更加注重制度的规范和约束作用。

建立一种被广泛接受、追捧和交易的全球储备货币,是一个国家全球霸权地位的体现。从储备货币的角度来看,美国构建的以美元为核心的货币等级体系可以将各国大致分为三层。⑤Elli Louka,The global economic order,Cheltenham:Edward Elgar Publishing Limited,April 2020,p.65.首先,在“一超多元”国际货币格局下,美元在国际储备市场上的压倒性占比优势使美国获得金融支配性话语权和不对称的货币权力,也更加巩固了美元的超级霸权地位。美元成为最主要的全球储备货币,大部分国际交易都是以美元计价和结算,美国也因此处于等级体系的顶端与核心。其次,欧元、瑞士法郎、英镑、日元和人民币基于发行国相对稳定的政治体制和相对开放发达的金融市场,也被其他国家用作储备货币,尽管从世界储备货币占比来看远不及美元。这些储备货币发行国在等级体系中处于中间的地位。最后,鉴于全球贸易是以储备货币进行的,具有外汇储备积累的国家可以在其货币受到投机攻击时干预市场以维持其金融系统的稳定,而非储备货币发行的外围国家不断面临将本国货币兑换成储备货币的压力,因此处于等级体系的下层。随着人民币“入篮”、央行数字人民币的发行和试用以及中国综合国力的提升,人民币在等级体系的地位也随之抬升,但总体而言与美元仍存在一定差距。根据IMF 提供的数据,截至2022 年第一季度末,人民币在世界储备货币中所占的比重为2.88%,排名全球第五,而美元占比58.88%位列全球第一。⑥See IMF,“Currency Composition of Official Foreign Exchange Reserves (COFER)”,30 June 2022,https://data.imf.org/?sk=E6A5F467-C14B-4AA8-9F6D-5A09EC4E62A4,visited on 16 July 2022.2022 年1 月,人民币作为全球支付货币的份额为3.2%,排名全球第三,美元占比39.92%,位列第一。⑦沈伟、靳思远:《信用货币制度、数字人民币和人民币国际化——从“数字钱包”到“多边央行数字货币桥”》,《上海经济研究》2022 年第6 期。因此,虽然人民币“入篮”具有的官方储备性质能在一定程度上促进人民币国际化进程,但事实上仍与美元有较大差距,在等级体系中处于中层地位。

“特里芬”难题(Triffin dilemma)揭示了美国国际收支平衡与美元作为国际储备资产增长需求之间不可能两全的内在矛盾。①陈建奇:《破解“特里芬”难题——主权信用货币充当国际储备的稳定性》,《经济研究》2012 年第4 期。随着全球经济一体化和新兴市场经济体的迅速崛起,美国进出口贸易份额持续降低,“一超多元”的国际货币格局已经开始滞后于国际贸易格局的变化。②王芳:《“新特里芬难题”与人民币国际化战略》,北京:中国人民大学出版社,2015 年,第48 页。中国等新兴市场经济体由于不断上升的贸易份额而积累了巨额美元储备资产,超过了对外进口支付或外债偿还需要,实质上成为美国的净债权人,美国资本的净流出一定程度上导致了美国经常账户逆差的不断上升。③王芳、李霄阳:《全球经济失衡:来自国际货币失衡的解释》,《中国软科学》2016 年第5 期。美国从债权国到债务国身份的转变实质上动摇了以美元为核心的等级体系,与他国的贸易摩擦随之产生,甚至展开全方位的贸易摩擦。

2018 年中美贸易摩擦的本质是遏制和反遏制,其中法律和制度是重要工具、载体和表现。④沈伟:《修昔底德逻辑和规则遏制与反遏制——中美贸易摩擦背后的深层次动因》,《人民论坛·学术前沿》2019年第1期。在这次中美贸易摩擦中,美国对华战略由“接触+竞争遏制”转为“全面遏制”。实施该战略的一种重要方式是以美国法为依据扩展国内法域外效力,以长臂管辖和次级制裁为主要工具推行本国政策并强化本国实力。⑤沈伟:《中美贸易摩擦中的法律战——从不可靠实体清单制度到阻断办法》,《比较法研究》2021 年第1 期。在美国通过遏制竞争战略维护其等级体系稳定的过程中,汇率政策始终是美国遏制他国发展、对他国经济施压的重要工具,“反补贴新规”的颁布和实施可以视为中美贸易摩擦在金融领域的延伸和升级。

(二)美国通过汇率解决贸易问题的货币逻辑及法律实践

汇率在某种程度上决定了国际贸易的成本和价格,政府一旦通过货币政策对汇率施加影响,汇率传递给生产者和消费者的错误信号有可能导致生产的扭曲,导致国际收支不平衡,影响到全球自由贸易。如果本国货币币值被低估,就会使本国企业可以以人为的低价向他国出口产品,对他国贸易形成货币优势,形成贸易顺差,导致他国产品在国际市场上的价格竞争力降低、产品相关制造业将由于国内产量分配不合理而利益受损。从贸易流量角度来看,若进出口需求对汇率和商品价格变动反应灵敏,即需求弹性大,则汇率变动能有效调节进出口数量,有助于改善贸易收支状况。⑥缪剑文、罗培新:《WTO 与国际金融法律实务》,吉林:吉林人民出版社,2001 年,第16 页。汇率自由是当前牙买加体系不容动摇的基石,各国根据自身条件及其发展变化选择和改变汇率不仅是各国固有的权力,也是实现国际汇率体系稳定和国际货币体系有效运行之所需。⑦韩龙:《美国汇率反补贴新规之国际合法性研判》,《法学》2020 年第10 期。美国以汇率低估的贸易效果为切入,将除自由浮动汇率制之外的其他汇率制度所具备的政府干预属性与反补贴的“财政资助”构成要件挂钩,并修正国内法征收反补贴税的其他要件认定标准,将汇率低估等同于贸易补贴,试图通过汇率反补贴的方法来解决所谓的他国货币低估问题。这也是美国意图从汇率问题着手解决贸易逆差问题的货币逻辑。

美国通过汇率工具向中国施压的具体方式经历了从指控中国操纵汇率到汇率低估构成补贴的转变。汇率政策的制定与调整作为一个涉及多方行为主体的复杂的博弈过程,这种汇率政治在弱势美元政策时期成为导致汇率保护主义加剧的重要原因。⑧项卫星、王冠楠:《美国的汇率政治与人民币汇率之争》,《东北亚论坛》2015 年第2 期。当美国在全球经济中的主导地位和以美元为核心的货币等级体系受到冲击或挑战时,美国就会利用汇率政策,对有关国家进行施压。《1988 年美国综合贸易法案》(The Omnibus Trade and Competitiveness Act of 1988,以下简称《1988 贸易法案》)开始了美国禁止他国操纵汇率的立法。⑨管健:《汇率操纵的法律与实践评析》,《经贸法律评论》2019 年第5 期。此后,美国于1988 年将韩国、于1992 年至1994 年将中国列为“汇率操纵国”。⑩张焕波:《关于特朗普政府拟将我国定为汇率操纵国的分析与建议》,《中国智库经济观察》2016 年论文集。随后中国政府启动了汇率制度改革,美国撤销了这一认定。1995 年WTO 成立后,美国政府暂停对其他国家“汇率操纵国”的法律指控。

2001 年中国加入WTO 后,美国对华贸易逆差迅速增加,中国在2003 年成为当时美国的最大贸易逆差国。与此同时,美国失业人数不断增加,引起美国制造业等相关利益主体的恐慌。他们认为人民币汇率低估实质上给中国出口产品带来了补贴效果,相当于为进口设置了非关税性壁垒。美国制造劳动密集型产品的企业把生产链转移至中国,以享受汇率低估带来的补贴利益,导致了美国失业人数的激增。①中国货币联盟:《中国货币联盟华盛顿特区澄清美国贸易法的立法针对中国汇率操纵造成的损害》,http://www.chinacurrencycoalition.org/newsarticles/040705.html,2022 年7 月28 日。2007年11 月15 日,美国国会下属的中美经济与安全审议委员会(U.S.-China Economic and Security Review Commission)向国会提议修订法律,将汇率低估列为出口补贴的一种形式,此后参众两院议员提出的相关法案几乎都包含了将币值低估或者汇率操纵作为征收反补贴税的理由。②李晓郛:《中美汇率之争的新变化——〈2011 年货币汇率监督改革法案〉评析》,《长江论坛》2012 年第2 期。但实际上,中美贸易的失衡和美国失业人数增多的根本原因,并不是中国汇率低估引致出口美国的商品太多,而是美国违背贸易自由和比较优势原则,人为限制高科技产品对华出口,造成向中国出口的商品和服务太少。③程世勇、李娜:《中美人民币汇率之争与我国金融安全》,《经济理论与政策研究》2015 年第8 辑。美国试图通过设置贸易壁垒防止技术外溢,阻碍中国技术创新和产业升级,遏制中国高端产业的发展。从货币等级体系的角度来看,包括中国在内的发展中国家处于等级体系的中低端,需要通过贸易账户盈余获得美国资产,而美元基于其霸权地位只要输出美元就可以购买其他国家的劳务合同商品,获得其资源的支配权和消费权。因此,美国在中美贸易中的持续逆差是美元等级体系和美国国内结构性问题的必然结果。

2019 年8 月5 日,美国财政部继1992 年之后再次将中国列为“汇率操纵国”,并主张和IMF 磋商消除中国操纵汇率带来的不利影响。④U.S.Department of The Treasury,Treasury Designates China as a Currency Manipulator,5 August 2019,https://home.treasury.gov/news/press-releases/sm751,visited on 21 January 2021.2020 年1 月13 日,美国财政部声称人民币已有所升值,取消认定中国为“汇率操纵国”。《中美经贸协定(第一阶段)》的签署象征着中美贸易摩擦暂时告一段落,协定设立专章就汇率问题、宏观经济政策和透明度等相关事宜做出规定。⑤中华人民共和国财政部:《关于发布中美第一阶段经贸协议的公告》,http://www.mof.gov.cn/zhengwuxinxi/caizhengxinwen/202001/t20200116_3460124.htm,2022 年3 月30 日。但仅仅一个月后,“反补贴新规”的横空出世再次打破了中美关于汇率问题博弈达成的平衡,美国商务部随后对中国企业启动反补贴调查,并将汇率低估补贴纳入征收反补贴税的考量范围。究其原因,主要是美国关于“汇率操纵”的国内法并没有规定强硬且有效的惩罚措施,美国将中国列为“汇率操纵国”这一做法更多的是象征性意义,不能直接缓解中美双边的贸易不平衡现象,以实现其所谓的“公平贸易”。美国通过修改国内法,将汇率低估纳入反补贴措施考虑因素,试图借WTO 体系下反补贴制度将其对他国的汇率指控“硬法化”,通过向相关企业征收汇率低估反补贴税倒逼目标国调整本国汇率,以期在金融领域对目标国实施有目的的遏制战略,稳定以美元为核心的等级体系。

(三)IMF 规则下的汇率操纵和汇率偏差

现代国际金融体系是以二战后建立的IMF 和世界银行为中心的规则体系。⑥王贵国:《国际货币金融法》,北京:北京大学出版社,2002 年,第1 页。依据《IMF 协定》第4 条第2 节(b)项规定,一国选择何种汇率制度是《IMF 协定》所承认和规定的会员国的货币主权。《1994年关税及贸易总协定》(GATT)第15 条要求全体缔约国与IMF 合作以协调外汇和贸易政策。因此,IMF 在国际层面是对货币和汇率问题起决定性作用的多边机构,IMF 规则下的汇率操纵和汇率偏差(包括汇率低估和高估)的认定标准具有国际法属性。

《IMF 协定》第4 条第1 节“成员国的一般义务”规定,避免汇率操纵是成员国必须互相合作履行的义务之一。IMF 于2007 年6 月15 日通过的《对成员国政策双边监督的决议》(以下简称《2007 年决议》)规定,汇率操纵是指IMF 成员国实施旨在影响且实际影响了汇率水平的政策、既可能造成汇率变动也可能阻止这种变动的行为,目的是扩大净出口以取得对其他成员国不公平的竞争优势。⑦韩龙:《美国对人民币汇率偏差指控法律依据之明辨——评美国〈2011 年货币汇率监督改革法案〉》,《法商研究》2012 年第4 期。因此,若认定一国存在汇率操纵,该国政府必须有目的地通过国家政策对汇率水平造成实际影响,既需要操纵目的也需要实际操纵行为。关于汇率偏差,《2007 年决议》配套文件第4 项规定,实际有效汇率如果偏离均衡水平即构成汇率严重偏差,汇率偏差是货币名义价值在剔除通货膨胀影响后与均衡汇率水平相偏离,而均衡水平是与经济基本面相符的经常账户所对应的汇率水平。但是,衡量以汇率低估形式实现汇率偏差目前缺少一套国际公认的客观标准,因而缺乏可操作性。

根据上述IMF 规则,认定一国操纵汇率需要操纵行为和操纵目的。但“有目的地通过国家政策对汇率水平造成实际影响”很难用客观标准衡量,更难以从实证的角度证明汇率水平是通过一项或多项国家政策对其造成某种程度的影响。由于IMF 规则属于国际金融法律范畴,缺乏强有力的问责机制而具备“软法”属性,因此通过IMF“监督成员国履行汇率义务”的功能对他国汇率政策和汇率水平很难产生实质性的影响。

二、美国汇率低估反补贴新规

由于现行IMF 规则难以对一国汇率政策和汇率水平产生实质性的影响,美国依据WTO《补贴与反补贴措施协议》(Agreement on Subsidies and Countervailing Measures,ASCM)授予成员国开展反补贴调查的权限,对人民币汇率指控的重心从汇率操纵转向汇率偏差(汇率低估),通过“反补贴新规”试图用贸易救济措施解决汇率低估问题,巩固美元等级体系。

(一)WTO 体系下反补贴构成要件

GATT 第6 条和第16 条对反补贴事项作了一般规定,ASCM 进一步予以细化,二者共同构成了WTO的反补贴规则。ASCM 第10 条规定:“各成员应采取一切必要步骤,确保对进口到另一成员领土内的任何成员领土内的任何产品征收反补贴税,符合GATT 第六条的规定和本协定的条款。反补贴税只能根据本协定和《农业协定》的规定发起和实施的调查征收。”美国作为WTO 成员国,即使通过修改国内法的方式征收汇率反补贴税,也应当符合上述WTO 反补贴规则的要求。

根据ASCM,受规制的补贴必须具备三个基本要素,即“财政资助”“利益授予”和“专向性要求”。首先,在财政资助方面,被规制补贴的提供者必须是WTO 成员国领土内的政府或者公共机构,但不排除政府通过筹资机构或私人机构等方式间接提供政府资助。WTO 成员国境内任何一个组织机构提供资助的行为都有可能是财政资助行为,政府参与程度是认定其主体适格性的关键因素。如果资助主体本身具有市场管理者的身份性质而非市场竞争者,相对于其他未受资助的市场竞争主体而言具有明显的不公平,更可能造成市场竞争的扭曲,属于反补贴规定的管辖范畴。

其次,利益授予是对政府行为影响结果的判断。①甘瑛:《国际货物贸易中的补贴与反补贴法律问题研究》,北京:法律出版社,2005 年,第62 页。ASCM 未明确利益授予的定义,但WTO 上诉机构在争端解决实践中有所解释。在“加拿大影响民用飞机出口措施案”中,上诉机构认为利益授予的比较是要以市场条件为基础,看被资助者因财政资助获取的好处是否优于其在市场上所能获得的条件。②See Canada-Measures Affecting the Export of Civilian Aircraft,WT/DS70/AB/R(1999),para.156.但实践中“市场”如何确定,何为“市场条件”,ASCM 仍未予以明确。在“美国软木案”中,美国和加拿大就利益授予衡量基准的市场是否必须是政府没有干预、扭曲的市场、能否以被调查国没有正常市场价格而采用境外价格作为衡量的基准等问题产生分歧。上诉机构认为,ASCM 没有限定基准市场必须是纯粹的、没有政府干预的市场,如果一国政府通过各种形式对相关货物价格进行控制造成价格扭曲,调查国可以货物提供国市场价格之外的价格作为基准,但前提是境外存在与被控补贴国家现有市场情况有关或有联系的价格。③韩龙:《人民币汇率是否授予中国出口商以利益》,《法学论坛》2008 年第6 期。因此,汇率低估是否构成补贴,在利益授予的认定难点是如何界定衡量的基准以判断企业因财政资助获取一定的好处。但汇率本身就是两种货币的价值之比,并非单一的货物价格,所以确定衡量基准存在一定的复杂性和不确定性。

最后,被规制的补贴必须符合专向性要求。针对某个产业或企业的补贴则可能将资源从生产效率较高的部门转移到较低的部门,扭曲国际贸易并造成不公平竞争。专向性要求的目的就是过滤掉对贸易扭曲影响不大的国家政府补贴措施,将被规制的补贴对象限定在针对特定产业和企业的政府优惠措施。①甘瑛:《国际货物贸易中的补贴与反补贴法律问题研究》,第71 页。根据ASCM 第2 条第1 款的规定,ASCM 规定补贴对象是“对授予机关管辖范围内的企业或产业、或一组企业或产业”,随后可以根据该款规定的三项原则判定其是否具备法律专向性或事实专向性。

(二)美国汇率低估“反补贴新规”要点

根据新规,如果美国商务部认定一国政府为了使货币贬值而实施干预措施符合上述3个传统补贴要件,并且美国国际贸易委员会认为与货币相关的补贴导致或威胁对美国工业造成实质性损害,则可能对受惠于该补贴的进口产品征收反补贴税。由于美国《1930 年关税法》第351 章《反倾销和反补贴税》没有对汇率低估补贴中的利益计算和专向性认定作出规定,“反补贴新规”在这两方面进行了修正和补充。

1.利益计算

根据新规增加的第351 章528 节,美国商务部认定汇率低估会考虑涉案国家的实际有效汇率(Real Effective Exchange Rate,以下简称REER)与在中期实现外部平衡并反映适当政策的实际有效汇率(即均衡REER)之间是否存在差距,以认定该国在相关期间内货币汇率是否被低估。②实际有效汇率(REER)是剔除通货膨胀对各国货币购买力的影响,一国货币与所有贸易伙伴国货币双边名义汇率的加权平均数。贸易关系最大的国家通常在该比较指数中的权重最大。参见韩龙:《美国汇率反补贴新规之国际合法性研判》,《法学》2020 年第10 期。如果存在低估,低估的程度通常是根据被调查企业以美元兑换的货币金额与在均衡REER 的预期情形下获得的金额之间的差距为基础来计算。

均衡REER 指一国实现外部平衡,经济达到潜在产出、充分就业和国际收支平衡时的实际汇率,实际的贸易条件、人口因素、流动性约束和政府投资是均衡实际有效汇率的重要决定因素。③Kefei You &Nicholas Sarantis,Structural Breaks and the Equilibrium Real Effective Exchange Rate of China: A NATREX Approach,China Economic Review,Vol.23,No.4,2012,pp.1146-1163.但是均衡REER 难以量化,虽然目前有购买力平价法、利率平价法、资产组合理论等多种方法来定义均衡REER,但并没有统一的、公认的标准。“外部平衡”在IMF《2007 年决议》中被解释为“不会或不太可能造成破坏性变动的国际收支状况”。④陈斌彬:《外部稳定:IMF 汇率监督新原则探析——以中美人民币汇率争议的解决为视角》,《安徽大学学报(哲学社会科学版)》2010 年第4 期。IMF 于2012 年推出的外部平衡评估法(EBA)作为衡量成员国经常项目平衡状态的依据,但其在变量选取、计算方法上是否合理仍然存在较大争议。⑤IMF,“Methodology for Current Account and Exchange Rate Assessments”,27 December 2001,https://www.imf.org/external/pubs/nft/op/209/index.htm,visited on 2 February 2022.

2.专向性认定

新规将汇率低估产生的补贴定性为国内补贴而非出口补贴,并且需要对其专向性予以认定。汇率低估补贴从定义上来看不构成法律专向性,只能构成事实专向性。在事实专向性的主体认定上,《1930 年关税法》第771 章(5A)(D)与ASCM 第2 条第1 款一致,规定补贴对象是“对授予机关管辖范围内的企业或产业、或一组企业或产业”,但都没有规定划分“一组企业或产业”的标准。ASCM 第16 条定义“国内产业”时采用了产品类型定义的标准,即“一组产业”的产品是同类型的。而根据新规第351.502 节规定,通常会将考虑从事国际货物买卖的企业构成此类的“一组企业(产业)”。这并非以产品同类型定义“一组企业(产业)”,因为在全球一体化背景下,一国从事国际货物买卖的企业交易的产品几乎不可能是单一种类。新规的标准相较于ASCM 而言明显降低了认定事实专向性的门槛。

在事实专向性的考虑因素方面,新规主要参考《1930 年关税法》第771(5A)(D)(iii)条“一组企业(产业)主要使用补贴”或“给予一组企业(产业)不成比例的大量补贴”这两个因素,它们也存在于ASCM 第2 条第1 款(c)项关于事实专向性的考虑因素中。但是,新规认定汇率补贴的专向性可能存在的法律上瑕疵,在于认定“主要使用”或“不成比例的大量”的方法。一是考虑被调查国国际收支的数据,特别是各类实体或活动,包括出口商、外国投资者、游客、海外生产要素收入,所提供的外币总额;①郑伟:《美国货币低估反补贴法规修订评析》,《武大国际法评论》2020 年第5 期。二是确定被调查的“一组企业或产业”所提供的外币占该总额的百分比。不论这个百分比在数量上要达到多少才能构成“主要使用”或“不成比例的大量”,即便构成,那么是否满足事实专项性的要件由一国经济活动的内在的多样性程度决定。②See Panel Report,EC and Certain Member States-Large Civil Aircraft,para.7.975.如果一国的经济是以出口货物为主要导向,那么汇率补贴可能会在很大程度上被认定存在专向性,以进口货物为主要导向的国家就几乎不存在汇率补贴专向性的可能。另外,在一国实行单一汇率制的情形下,汇率适用于其管辖范围内的所有主体,本身也与ASCM关于反补贴专向性规定的初衷相违背。

(三)汇率低估反补贴与汇率操纵的比较分析

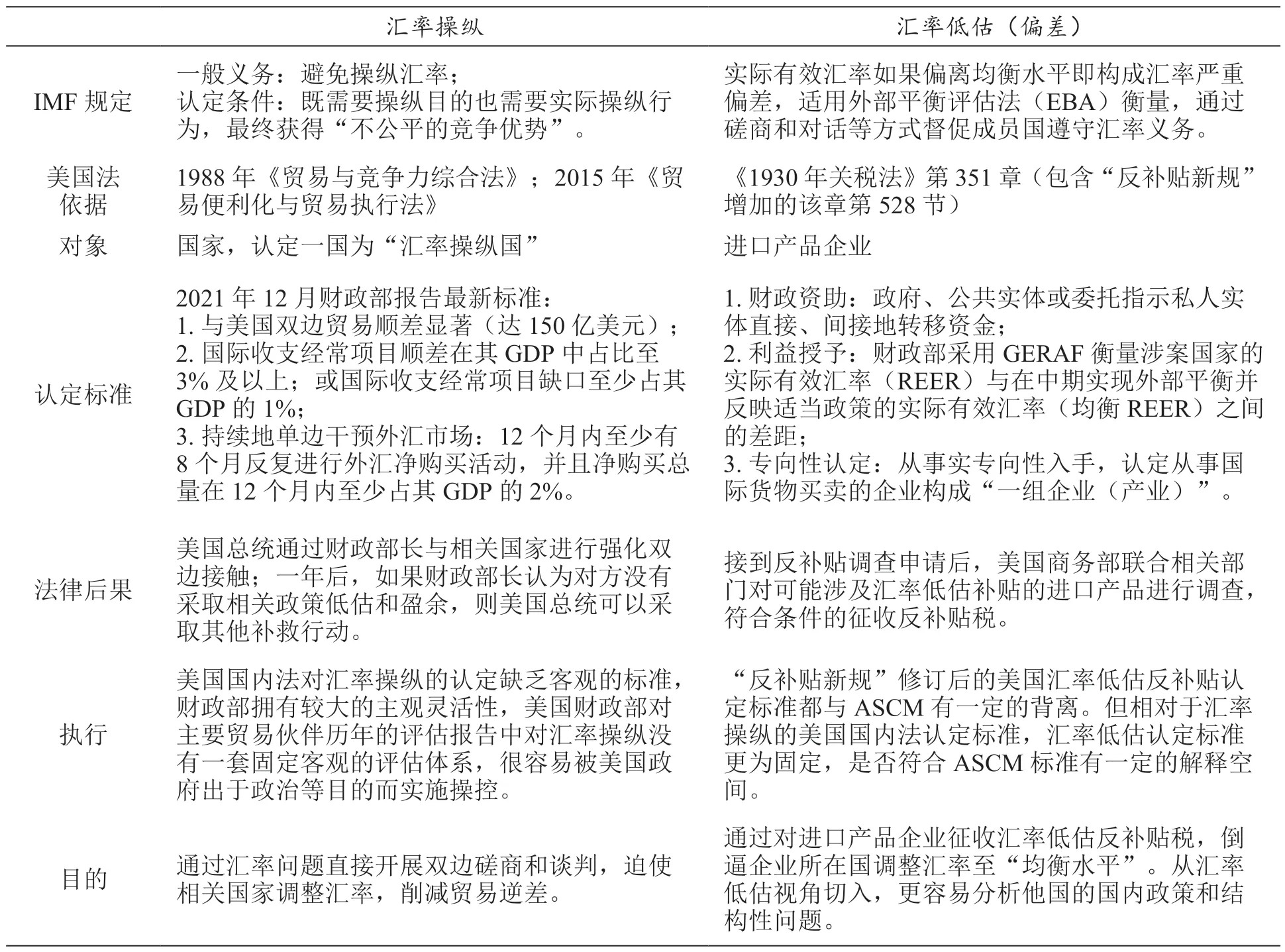

汇率低估反补贴作为美国对他国汇率政策施压的新工具,相较于指控他国汇率操纵具有更多优势(见下页表1)。一方面,衡量汇率低估的标准虽然仍有争议,但相对于汇率操纵标准更为固定。《1988贸易法案》对“汇率操纵国”的认定标准为“有实质性全球经常盈余且对美存在显著双边贸易顺差”,但未设定具体的技术性标准。③廖凡:《中美第一阶段经贸协议汇率章节述评——以“汇率操纵”问题为中心》,《武大国际法评论》2020 年第2 期。美国2015 年《贸易便利化与贸易执行法》(Trade Facilitation and Trade Enforcement Act of 2015,以下简称《2015 贸易法案》)第701 节规定,美国财政部必须对与美国存在显著的双边贸易顺差、有实质性的经常项目盈余、持续单边干预外汇市场的国家进行宏观经济政策和货币汇率政策的强化分析,这实质上就是对汇率操纵国的判断。但该法也未明确以上三项强化分析要素的具体指标,而是把具体衡量权限授予美国财政部确定汇率操纵国的认定门槛。纵观《2015 贸易法案》生效后至2021 年12 月美国财政部发布的11 份《美国主要贸易伙伴的宏观经济和外汇政策报告》④这11 份报告的发布时间分别是:2016 年4 月、2016 年10 月、2017 年4 月、2017 年10 月、2018 年4 月、2018 年10 月、2019 年5 月、2020 年1 月、2020 年12 月、2021 年4 月、2021 年12 月。,财政部在2016 年4 月的报告中首次确定了强化分析的具体指标,随后在2019 年5 月和2021 年12 月的报告中对其进行了两次调整。事实上,美国多次认定他国汇率操纵的依据都是《1988 贸易法案》而非《2015 贸易法案》,尽管财政部多次调整汇率操纵的具体认定指标,但至今没有因为符合三项具体指标而被认定为汇率操纵国的先例。因此,即使被转化成美国国内法,汇率操纵的认定仍然具有极强的主观性、政治性和不确定性。相较而言,汇率低估反补贴的认定由于有ASCM 作为支撑,只要美国相关部门在开展反补贴调查、衡量补贴要件的过程中不与ASCM 相悖,在现行国际法层面对汇率低估补贴处于空白阶段、对低估水平没有国际统一认可的衡量方法的前提之下,评估一国进口产品是否构成汇率低估补贴的主动权实际上还是交给美国财政部等相关部门。但在“反补贴新规”降低专向性认定门槛的前提下,一个采取有管理的浮动汇率制度的国家银行采取汇兑业务很有可能被视为财政资助,只要在衡量利益授予的过程中选取形式上合理的方法就可以认定构成汇率低估补贴。可见,认定汇率低估的难度要明显低于汇率操纵。

表1 美国国内法下汇率操纵和汇率低估(偏差)规则比较

另一方面,由于两者针对的目标和实施路径不同,它们对他国汇率施压的效果也因此不同。汇率操纵针对的是国家,即该国政府通过货币政策、宏观调控等手段操纵汇率导致另一国造成经济损失,解决方式是双边代表接触和磋商;汇率低估反补贴调查是针对进口产品企业,通过对企业征收汇率低估反补贴税倒逼企业所在目标国调整国内汇率政策。征收反补贴税本来是贸易进口国为了抵消出口国补贴产生的不公平的贸易效果而采取的报复性措施,但这种措施经“反补贴新规”改造成一种变相的经济制裁手段。制裁的本质是强力约束,反补贴措施作为一种贸易救济路径原本并不具备制裁性质。但美国利用美元在等级体系中的优势地位和他国对美国的金融依赖性,试图以汇率为贸易和金融的杠杆和连接点,对一国汇率相关的结构性问题进行分析并在此基础上向他国企业征收惩罚性关税,而不单单是从汇率本身。因此,这种以贸易救济为名行经济制裁之实的新工具相对于指控一国操纵汇率而言,具有更强的可操作性和有效性。

三、美国对华汇率低估反补贴调查分析——以“中国扎带案”为例

(一)“中国扎带案”概况

2020 年6 月26 日,美国公司Bedford Industries,Inc.向美国商务部和国际贸易委员会提出申请,要求对原产于中国的扎带产品启动反倾销和反补贴调查(以下简称“中国扎带案”)①See U.S.Department of Commerce,“Twist Ties from the People’s Republic of China (Initiation)”,27 July 2020,https://www.federalregister.gov/documents/2020/07/27/2020-16232/twist-ties-from-the-peoples-republic-of-china-initiation-ofcountervailing-duty-investigation,visited on 16 January 2021.,包含对人民币低估补贴项目的指控。这是“反补贴新规”颁布后美国首次针对人民币汇率低估的反补贴调查申请。

2020 年10 月28 日,中国、美国和欧盟代表在WTO 补贴与反补贴措施委员会会议上就中国补贴通报和美国汇率低估“反补贴新规”等问题展开辩论。中国代表对美国开展汇率低估反补贴调查的合法性提出质疑,认为这构成反补贴措施的滥用。美国代表以该问题不在会议议程为由,未做出正面回应。②World Trade Online,“U.S.rips China for lax subsidy notifications;China blasts U.S.currency rule”,28 October 2020,https://insidetrade.com/daily-news/us-rips-china-lax-subsidy-notifications-china-blasts-us-currency-rule,visited on 16 January 2021.2020年11 月24 日,美国商务部对“中国扎带案”做出反补贴调查肯定性初裁,认定中国出口商和生产商的被调查产品补贴率均为122.5%。①王明伟:《揭开美国〈反补贴新规则〉面纱》,《中国外汇》2021 年第8 期。美国商务部使用“不利可得事实”规则,直接裁定人民币汇率低估项目的补贴幅度为10.54%。2021 年2 月17 日,美国商务部对“中国扎带案”做出肯定性终裁,并决定暂不对人民币汇率低估补贴问题做出认定,而是推迟到对该措施进行第一次行政复审时继续调查。②初步调查后,经请求,美国商务部将对特定出口商在过去12 个月(如是第一次行政复审,则为过去18 个月左右)内对美国的出口情况进行复审,以确定是否应降低、提高或保持该出口商的反倾销或反补贴幅度。这意味着汇率反补贴调查具有溯及力。参见姚爱峰:《了解美国反倾销及反补贴令行政复审》,http://www.gsiic.com.cn/Artic le/200902/20090223140327_77527.html,2021 年5 月9 日。由于未将汇率低估项目纳入补贴幅度计算,终裁中的补贴幅度相比初裁下降了10.54%。③International Trade Administration,“Final Determinations in the Antidumping and Countervailing Duty Investigations of Certain Twist Ties from China”,17 February 2021,https://www.trade.gov/faq/final-determinations-antidumping-andcountervailing-duty-investigation-certain-twist-ties-china,visited on 16 January 2022.美国商务部给出的理由是,对汇率低估进行利益分析需要考虑多个方面的因素,专向性分析也十分复杂,加之人民币汇率低估调查缺乏先例,商务部需要有更多的时间和证据做出最终认定。④International Trade Administration,“Final Determinations in the Antidumping and Countervailing Duty Investigations of Certain Twist Ties from China”.中国商务部表示,美国以中方“缺乏透明度”为由,没有按照相关世贸规则的要求进行调查和论证,而是主要依据缺乏证据的美国财政部报告进行裁决,严重违背有关国际规则。⑤中国商务部:《商务部贸易救济调查局负责人就美在对华扎带反补贴案中对所谓“人民币汇率低估”做出初步裁定发表谈话》,http://www.mofcom.gov.cn/article/news/202011/20201103018968.shtml,2022 年5 月13 日。中国已于2015 年加入IMF 的数据公布特殊标准(SDDS),并且按照该标准披露外汇相关数据,完全符合国际标准。

(二)美国对人民币汇率低估反补贴的考量

1.财政资助

《1930 年关税法》第771(5)(B)条规定,财政资助通常由一国境内的政府或任何公共实体提供,也可以由政府通过委托或指示私人实体提供。第771(5)(D)条中描述了四种类型的政府财政资助:直接资金转移或潜在的资金转移;放弃或未收取其他应收取的收入;提供除一般基础设施外的商品或服务;购买货物。美国商务部现行反补贴法规在内容上完全借鉴了ASCM 第1 条关于财政资助的认定。

开展汇兑业务的中国银行很可能被认定为财政资助的主体。中国由银行主导的金融体系中,国家(在中央和地方政府层面)对银行业的大部分资产实施有效控制。根据《中国人民银行法》第2 条,中国人民银行在国务院领导下,制定和执行货币政策,实施外汇管理,监督管理银行间外汇市场。近年来,虽然人民币汇率制度往市场化的方向进行了一系列重大改革,且中国人民银行在直接干预和货币措施方面比较谨慎,但外汇价格机制和外汇管制制度需要服务于整体经济,人民币仍然是一种受到严格管理的货币。⑥沈伟:《人民币汇率改革和人民币国际化:超越市场和管制的第三条路径》,《区域与全球发展》2020 年第3 期。美国商务部认为,中国政府实施了严格管理人民币对美元汇率的政策,使人民币的价值保持在一个狭窄的目标区间内,以保持中国出口的竞争力,使中国出口商受益于政府。⑦See Letter from Andy Baukol,Principal Deputy Assistant Secretary for International Monetary Policy to James Maeder,Deputy Assistant Secretary for Antidumping and Countervailing Duty Operations,9 November 2020.2020 年8 月24 日,美国商务部在对从越南进口的乘用车和轻卡轮胎反补贴调查中认定,由于越南外汇交易法律的实施,越南“私人银行”和“外资银行”被“委托或指示”通过货币兑换交易提供汇率低估补贴的财政资助。而越南在制定货币政策时正是遵循与中国类似的政府指导方针,其国有商业银行在兑换外币时必须遵循越南国家银行制定的汇率政策。⑧《越南国家银行法》第10 条规定,越南国家银行行长有权“决定使用包括再融资、利率、汇率、强制性准备金、公开市场操作以及政府规定的其他工具和措施,以执行国家货币政策”。第13 条第2 款规定:“越南国家银行管理越南的汇率制度并宣布汇率,汇率应根据国家管制的市场上的外汇供应和需求来确定。”因此,开展汇兑业务的中国银行很可能被认定为汇率低估补贴的提供者,即财政资助的主体。

“反补贴新规”将汇率低估补贴认定为第771(5)(D)条第一项的“政府直接资金转移或潜在的资金转移(transfer of funds)”。但是,购汇行为是否属于主体对出口企业以资金直接转移,关键在于有经济价值的资源是否得到转移。货币兑换是货币之间的等值交易,而“转移”意味着转移方资源的减少和接收方资源的等量增加。国际商事主体在进行货币兑换时失去了外币且获得了本币,不符合“转移”的定义。即使中国人民银行被认为是财政资助的主体,但汇率低估补贴是否符合财政资助“资金转移”的客观要件,事实上仍然不确定。

2.利益授予

根据“反补贴新规”,一国REER 低于均衡REER 则被视为存在汇率低估,利益授予以两者差距为基础进行计算,但目前并没有国际公认的评估均衡REER 的方法。2020 年8 月,美国财政部发布了针对未决反补贴程序的汇率低估评估方法——全球汇率评估框架(GERAF)以协助商务部开展汇率评估工作。①U.S.Department of Treasury,“Global Exchange Rate Assessment Framework Methodology”,August 2020,pp.2,https://home.treasury.gov/policy-issues/international/exchange-rate-analysis,visited on 10 February 2021.财政部声称GERAF 是建立在IMF 采用的EBA 的基础之上,试图给予GERAF 国际合法性。IMF 旨在通过EBA 评估其成员国的经常账户和汇率,给予成员国矫正外部失衡所需要的相关汇率信息,通过对话和磋商等方式对成员国进行监督。美国通过其开发和应用的GERAF,可以识别和量化特定政府政策(包括政府对外汇市场的干预)对特定货币估值的影响。而量化影响的目的就是为了确定补贴的“利益授予”,进而向目标国家企业征收反补贴税,实施变相制裁,完全背离IMF 的宗旨。

美国财政部于2020 年11 月9 日出具报告从人民币汇率是否存在低估和中国政府行为是否导致了汇率低估两个方面进行了分析。②See Letter from Andy Baukol,Principal Deputy Assistant Secretary for International Monetary Policy to James Maeder,Deputy Assistant Secretary for Antidumping and Countervailing Duty Operations,9 November 2020.一方面,财政部认定人民币汇率存在低估,原因是中国作为快速增长的新兴市场经济体,合理的中期外部平衡将导致非常有限的经常账户盈余,或者更有可能是适度的经常账户赤字。③IMF 判断,自2017 年以来,中国经常账户余额占GDP 的适当中期水平为略低于0%,即应有适度的经常账户赤字。See 2020,2019,and 2018 IMF External Sector Reports,https://www.imf.org/en/Publications/SPROLLs/External-Sector-Reports,visited on 3 March 2022.相反,中国的贸易和经常账户盈余在2019 年呈上升趋势。此外,尽管中国的生产率持续提高,但REER 近年来基本持平或下降,2019 年的REER 比2015 年的水平低了近6%。④See BIS broad real effective exchange rate index for China,based on data available as of 5 November 2020,https://www.bis.org/statistics/eer.htm,visited on 3 March 2022.美国财政部因此认为中国2019 年REER 低于均衡REER,人民币存在低估现象。

另一方面,美国财政部将人民币汇率低估归咎于中国政府行为。一是由于中国人民银行设置了每日交易中间价,引入了逆周期因子,并采取了直接干预外汇市场、影响离岸交易的人民币计价资产利率、改变外汇衍生品交易的准备金要求等手段干预外汇市场;二是认为中国汇率管理制度中的数据透明度有限,没有披露其对外汇市场(包括国有银行)的干预程度和汇率管理机制的其他关键特征⑤U.S.Department of the Treasury,“Report to Congress-Foreign Exchange Policies of Major Trading Partners of the United States”,May 2019,p.5,https://home.treasury.gov/system/files/206/2019-05-28-May-2019-FX-Report.pdf,visited on 3 March 2021.,在汇率管理机制的目标或政策目标、离岸人民币市场活动等方面并不完全透明。另外,中国的财政和信贷政策缺乏竞争中性,更倾向于支持工业部门和国有企业。美国财政部基于这些原因,认为很难对个别汇率行动的影响做出准确评估,最后直接得出了中国政府行为导致2019 年人民币兑美元汇率低估约5%的结论,且该评估的不确定性区间为3%—7%,并据此计算了人民币兑美元的名义汇率与均衡REER 之间的差额。但事实上,美国财政部并没有给出任何量化计算过程,也没有具体分析中国政府各项措施的影响。

3.专向性认定

“反补贴新规”第351.502 节把“从事国际货物买卖的企业”认定为“一组企业(产业)”,并参考《1930 年关税法》第771(5A)(D)(iii)条“一组企业(产业)主要使用补贴”或“给予一组企业(产业)不成比例的大量补贴”这两个因素来认定补贴是否具有专向性。美国商务部在本案中没有采信中国外汇管理局在问卷回复中提供的年度非银行部门涉外收支数据,而是采用IMF 和OECD 发布的中国境内美元流入数据,减去根据中国海关总署加工贸易数据计算出的中间投入品进口值,认定调查期内中国的绝大部分(69.9%)美元流入来自货物出口,并据此裁定从事国际货物买卖的企业是“汇率低估”补贴的主要接受者,该补贴具有事实上的专向性。如果仅凭一国国际收支数据和被调查对象所提供的外币所占外币总额百分比来判断上述的两个考虑因素,这个百分比的标准确定仍由美国商务部自行决定。这实质上与被调查国经济活动内在多样性有必然联系,出口导向型经济的国家所产生的汇率补贴很有可能被认定为存在专向性,进口导向型经济的国家所产生的汇率补贴几乎不存在专向性,这不符合ASCM 关于反补贴专向性的要求。

综上所述,美国财政部及相关部门表面上是对中国企业在汇兑过程中可能产生的汇率低估补贴进行调查,实质上是通过美国国内法对中国的结构性问题进行指控。首先,在财政资助方面,不论购汇行为被视为“资金转移”是否合理,鉴于中国目前采取有管理的浮动汇率政策和资本管制,有汇兑业务的中国银行很有可能被视为财政资助主体。其次,在利益授予方面,美国指责中国货币政策工具缺乏透明度导致无法评估,又指责中国通过国内政策助长账户盈余,进而影响人民币汇率。最后,在专向性认定方面,无论从“一组企业(产业)”的宽泛认定还是从事实专向性考虑因素的评估,都是从美国自身利益出发降低了认定补贴专向性应有的门槛。“反补贴新规”作为中美贸易战后期美国对他国汇率施压的工具,表面上是为了消除汇率偏差以实现所谓的“公平贸易”,实际上是把中美贸易逆差的客观结果归咎于中国国内政策,以削减贸易逆差并遏制中国的崛起,维护以美元为核心的等级体系。

四、中国应对美国汇率低估反补贴调查的策略

汇率低估反补贴制度作为美国施压他国汇率、维护等级体系的新工具,虽然在可操作性等方面有一定的不足,但鉴于美国长期以来将国内法与国际法相互转换运用的丰富经验,不排除其成为未来大国博弈、遏制竞争和实施金融制裁的有力工具。中国应坚持IMF 对汇率问题的实质管辖权,积极维护国家货币主权,继续推动中国金融机构的竞争中性和汇率市场化改革,以金融拥抱化解制裁,减小汇率低估反补贴调查对中国的不利影响。

(一)坚持IMF 对汇率问题的实质管辖权

“反补贴新规”有违WTO《关于争端解决规则与程序的谅解》第23 条关于寻求多边救济机制的规定和GATT 第15 条有关外汇安排的规定。由于《IMF 协定》表明汇率政策属于外汇安排,WTO 确立了IMF 对WTO 成员国汇率措施导致本国汇率低估情形的认定权。作为WTO 成员国,美国有义务遵守WTO 的规定,尊重IMF 对被调查成员国汇率行动合法性的认定权和认定结果。IMF 并没有授权任何成员国对他国进行汇率低估的认定,IMF 监督其成员在第4 条第1 款第(3)项下义务的方式是通过“持续对话和劝说”,而这种监督的唯一结果是建议成员调整其国内政策。IMF 在2020 年发布的年度报告中也提出,“反补贴新规”有可能对多边贸易和国际货币体系带来风险、对货币政策产生潜在影响①IMF,“Staff Report”,2020 Article IV Consultation,17 July 2020,p.3,https://www.imf.org/en/Publications/CR/Issues/2021/01/06/Peoples-Republic-of-China-2020-Article-IV-Consultation-Press-Release-Staff-Report-and-49992,visited on 16 March 2022.,并警示美国新规则有可能引发其他国家效仿。②IMF,“Staff Report”.

在WTO 上诉机构停摆的情况下,美国汇率反补贴措施是否违反WTO 规则,目前很难通过WTO 争端解决机制得到答案。尽管IMF 规则有资本制裁、免除成员国资格等措施,但事实上,IMF 从成立至今没有对其他国家采取过实质性的制裁措施。提升国际金融法律的执行力仍然需要建立在不同国家公平对话的基础之上。二十国集团(G20)在2008 年金融危机后设立金融稳定理事会(Financial Stability Board,FSB),领导了国际金融监管改革,监督各国实施国际金融监管。①顾宾:《硬化国际金融法的探索——金融稳定理事会(FSB)的视角》,《武大国际法评论》2016 年第19 卷。关于汇率问题,同样可以通过类似形式提高IMF 汇率监管的执行力。另外,《中美经贸协定(第一阶段)》第5 章第4 条就汇率争议解决达成共识,若双方在第7 章双边评估和争端解决安排框架下不能解决争议,一方可以请求IMF 在其职责范围内予以相应的处理。美国完全可以按照协定达成的共识与中国就汇率问题展开磋商和谈判,并非单方面实施汇率低估反补贴调查。无论如何,解决汇率问题应在尊重国家货币主权的基础上适当考虑汇率变动的外溢效应②韩立余、梁意:《汇率与补贴关系的全球治理》,《中国高校社会科学》2021 年第5 期。,并非由个别国家通过修改并适用国内法而将本国政府的意志和需要强加到他国之上。汇率反补贴争议的本质是仍是汇率问题,也是全球经济治理的重要内容,应由国际社会共同解决。各国应坚持IMF 对汇率问题的实质管辖权,在汇率和补贴的关系上达成多边共识,并在此基础上制定相应的国际规则。

(二)推动中国金融机构的竞争中性

美国财政部在“中国扎带案”审查中认为中国扭曲的国内政策导致经常账户盈余不合理地持续上升。实际上,外汇储备是经常账户的盈余和资本账户中私人交易的盈余相加的结果,前者主要是加工贸易盈余导致,后者可归因于外国直接投资导致私人账户资本净流入的增加。从20 世纪80 年代起,美国、日本先后出现产业“空心化”倾向,主要进口质高价廉的零件在国内组装,甚至直接进口外国制成品在本国销售以取代国内的生产。③史美麟、周锦奎:《国际贸易与国际金融》,上海:华东理工大学出版社,1997 年,第5 页。中国作为劳动密集型国家,其比较优势集中于传统加工和组装环节,这样导致了在一定阶段有比较多的加工贸易盈余和经常账户盈余。因此,中国加工贸易的盈余和美国加工贸易赤字的增加,一定程度上是经济全球化的产物,并非实质上的贸易失衡。中国作为发展中国家和新兴经济体并非一定要有非常有限的经常账户盈余甚至存在适度赤字才合理。

美国财政部指责中国政府有意将财政、信贷政策倾向于国有企业和工业部门,导致了经常账户的不合理盈余。这实质上是指责中国政策使得竞争中性偏离,进而导致加工贸易盈余、经常账户盈余和外汇储备的增加,人民币理应升值。但中国近年来实际有效汇率(REER)的基本持平或下降与持续增高的生产率并不匹配,一个重要的原因是竞争非中性,银行业对民企贷款的比率与民营经济在国民经济中地位不匹配,金融市场资本并未实现最优化分配,不利于金融市场的稳定。金融机构信贷资源逐渐向民营企业倾斜实际上是纠偏国有银行长期以来对国有企业更为优惠的授信政策和债务中性偏离。这一纠偏需要银行监管部门和银行业制定纠偏式的授信政策,下放审批权限,单列信贷额度,引导国有银行等金融机构加强对民营企业的信贷支持。④沈伟:《“竞争中性”原则下的国有企业竞争中性偏离和竞争中性化之困》,《上海经济研究》2019 年第5 期。

(三)以金融拥抱化解制裁,继续推进汇率市场化改革

2018 年以来,中美之间有金融“脱钩”的趋势。中国面临美国施加金融制裁的可能,汇率低估补贴正是美国通过汇率制裁中国企业乃至影响中国汇率和金融制度的有效工具。鉴于中国目前的国际地位以及国际贸易中的体量,美国要想维持美元霸权地位、巩固等级体系,离不开中国政府、金融机构、企业和市场的全面参与,排除中国会导致美元等级体系的松动甚至瓦解,中美金融市场的深度融合增加了脱钩的难度。⑤沈伟、陈睿毅:《中美金融“脱钩”和“再挂钩”的逻辑与应对——一个反制裁的视角》,《东南大学学报(哲学社会科学版)》2022 年第3 期。为了增加境外美元资产的安全性,中国应当保持拥有一定规模的美国国债,开放金融市场,深化两国金融行业融合,形成合作的态势。通过金融拥抱应对金融脱钩,可以抵消美国金融脱钩的企图和离心力。

人民币国际化在中美博弈和中美金融“脱钩”的背景下具有突破美国对华金融脱钩的作用。中国应当增强人民币在全球市场的吸引力,增加人民币计价和定价的产品和服务,扩大人民币国际市场,推进人民币国际化。人民币汇率制度经过了一系列改革,其规范化和市场化得以提升,但其形成过程、浮动及调整政策实施的原因,目前仍被外界指责缺乏透明度。中国有必要进一步推动人民币汇率市场化改革并完善人民币汇率市场化形成机制,强化汇率政策和措施的相关信息披露,严格遵守并履行IMF 协定中规定的成员国义务。推动人民币国际化可以一定程度上减少本外币之间的兑换,使类似“反补贴新规”这样的国内法失去应用的基础和条件。

“反补贴新规”的生效开启了美国针对他国汇率低估展开反补贴调查的系列行动,成为其维护美元等级体系的新工具,其本质是一种经济制裁,相对汇率操纵而言具有更强的可操作性和有效性。无论是财政资助、利益授予还是专向性认定,“反补贴新规”与ASCM 关于反补贴的构成要件都存在着一定程度的背离。美国财政部在“中国扎带案”肯定性终裁中以专向性认定复杂等因素为由暂不对人民币汇率低估补贴问题做出认定。因此,美国对汇率低估展开反补贴调查仍存在重重阻碍。但是,从美国目前采取的各种手段不难看出美国对他国汇率操纵和低估进行反制的努力和立场,也难掩其通过修改国内法将本国政府的意志和需要强加到他国之上的单边主义思想①沈伟等:《霸权之后的大转型:中美贸易摩擦中的国际经贸规则分歧和重构》,《海峡法学》2022 年第3 期。,维护以美国为核心的等级体系和美元霸权。中国应当对被调查企业予以必要支持,坚持IMF 对人民币汇率问题的实质管辖权立场。同时,中国要通过金融拥抱应对金融脱钩和制裁,继续推进人民币汇率制度和竞争中性改革,进一步推动人民币国际化、开放中国金融市场,尽可能降低汇率低估反补贴调查对中国产生的不利影响。