某型飞机主结构件费用参数化建模

2022-11-24陈林霜张海军王泽宇

陈林霜,张海军,王泽宇,曹 涛

(1.中国航空工业集团公司西安飞机设计研究所,西安 710089;2.中航西安飞机工业集团股份有限公司,西安 710089)

0 引言

2019年财政部、国防科工局、装备发展部联合发布了《军品定价议价规则(试行)》和《国防科研试制费管理办法》,要求转变军品价格管理理念,使军品价格从“事后定价”转向“事前论证”和“约束定价”,实现装备全寿命周期控制并降低成本,有效提高武器装备经费的使用效益。

装备全寿命周期是装备的规划、设计、制造、使用、维护、维修、改造、更新直至报废的全过程。装备的全寿命周期保障管理具有重要意义[1-2]。费用估算是装备全寿命周期的经济性管理最主要的工作之一[3-6]。航空领域常见的费用估算方法有:专家法、类比法、参数法和工程法,以及在这些常用方法的基础上延伸出的等工程价值比法、成本密度法和仿真模型法等[7]。其中,专家法多用于航空装备全寿命周期评估的初级阶段;类比法一般用于系统设计的早期,是一种粗略的辅助性方法;参数法的实质是从已建立的数据库外推,需判断数据库中相似系统的数据对未来新系统的适用性;工程法主要用于项目研制后期。

某型飞机在研制期间遇到诸多技术难题及经费不足的问题。为解决经费不足问题,研制人员开展该型号经济性工作,搜集有关数据,建立有关费用模型。基于某型飞机大部件试验件(飞机主结构件)已交付,与生产有关的成本要素已经明晰,具备建立参数化费用模型的基础条件,本文以大部件试验件为基础,建立飞机主结构件参数化费用模型,并依托真实的成本要素进行校准,最终形成参数化基准模型。

1 主结构件费用参数化建模思路

国内尚没有具有实用性和通用性的费用估算模型。国外的分析方法及模型因经济条件、管理制度等因素的差异,在实际中不能直接使用。为此,本文基于国外成熟的费用模型结合某型飞机主结构件的特点进行建模,建模工具为PRICE公司TruePlanning软件。选择该软件的原因在于以产品成本密度为基础,以技术为核心,使成本估算与技术研发过程紧密结合,提高了成本估算的准确性、科学性和可信性。

2 主结构件费用参数化建模估算

2.1 建模软件原理及评估标准

TruePlanning软件估算综合使用了参数法和工程法。在工程法分解结构的基础上,对最底层单元采用参数法测算,计算所需的参数比较简单,主要包括重量、体积、复杂度等。再应用工程法的思路逐级估算上一级成本,直至得到整个系统的成本。这种估算方式能够随着型号任务信息量的增加逐步加深估算的详细程度,使所建立的费用模型适用于任何阶段的费用估算。TruePlanning估算模型原理如图1所示。

TruePlanning软件将装备技术水平、生产力水平和规模作为影响研制和制造费用的三个主要因素。其中装备技术水平和生产力水平合为一个参数(制造复杂度),装备的规模用重量来体现,基于制造复杂度和重量两个参数进行核心成本估算,估算出基本成本。接下来用其他成本因素来调整,最终得到估算结果。基础成本的计算式为[8]

C=f(x,y)=f1(x)yf2(x)

(1)

式中:C为基础成本;x为制造复杂度;y为重量。f1和f2均为制造复杂度的函数,反映产品在生产阶段的制造难度,以及材料加工、制造技术、工艺等方面的复杂程度。

式(1)中f1和f2均为未知。作者所在单位的实践表明,TruePlanning直接估算航空类产品费用时,误差可达30%。因此,建模的核心工作在于利用实际成本数据修正获得式(1)中的f1和f2的表达式,初步建立符合我国产品的技术特征、生产能力和管理水平的选取规则,不断优化改进,提高其测算的准确度。f1和f2是否合理,模型优化是否成功,设定的初步设定评判标准如表1所示。

2.2 建模及优化工作过程

某型主结构件费用参数化建模及模型优化的工作过程如图2所示。

由图2可见,某型飞机主结构件费用参数化建模共分为6个步骤:

(1)收集、筛选建模需要的数据,包括重量、精度、工艺、材料、去材率等信息,并建立产品分解结构;

(2)确定估算建模的基本设定和假设条件,定义估算环境;

(3)导入数据,在TruePlanning软件中建立估算分解结构,输入各成本单元参数,建立估算模型;

(4)输出导入数据的估算结果;

(5)对比模型估算结果与制造单位提供的数据,分析二者之间差距;

(6)根据对比分析结果,针对差异比较大的单元,复核制造单位提供的数据,修正模型。

2.2.1 数据收集与整理

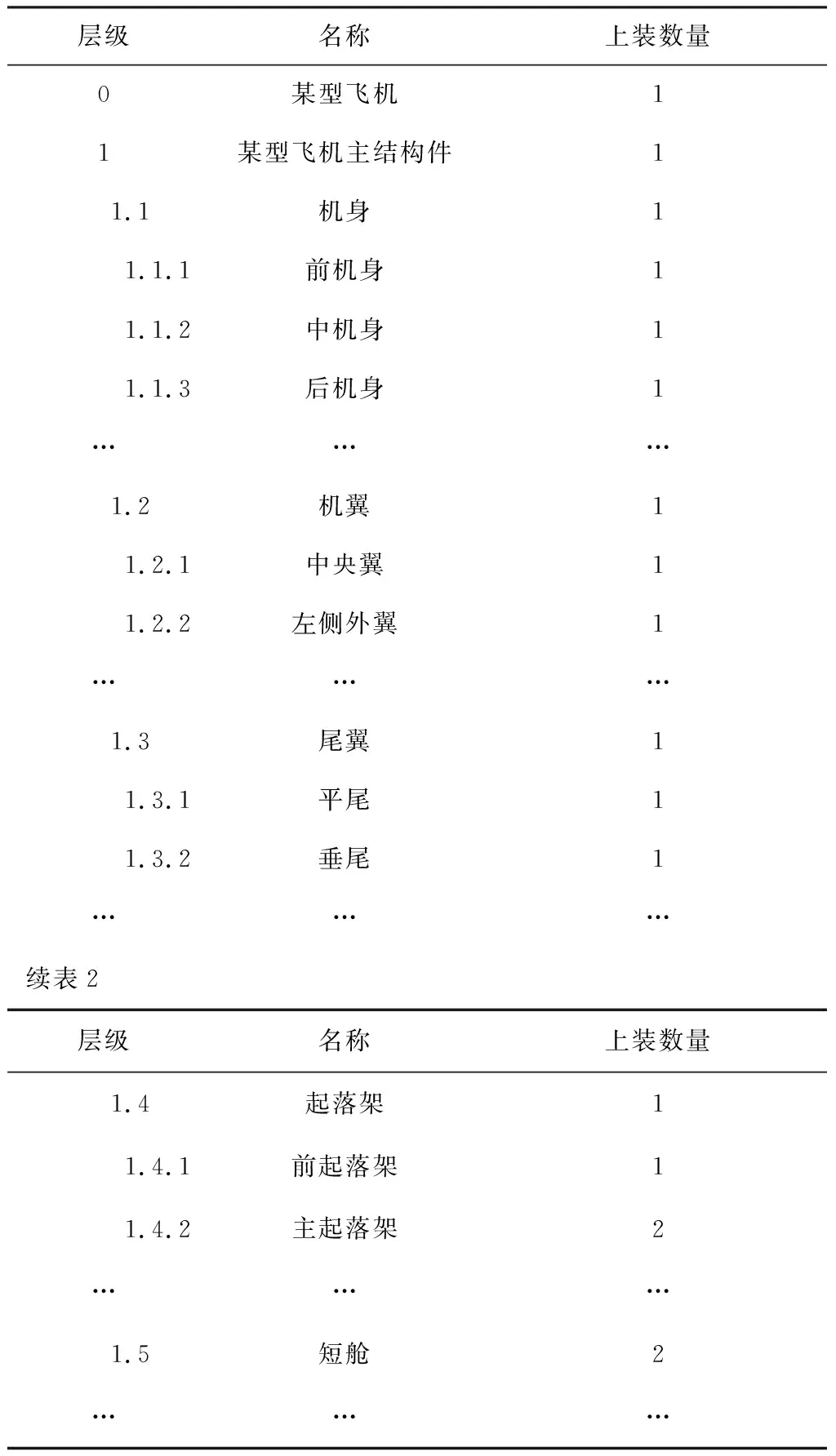

建模涉及的零组件数量为5 850个,其中配重为350个、假件为400个,参与建模计算的零组件数量为5 100个。依据结构BOM表,根据软件的输入要求,对其按层级隶属关系进行梳理,建立PBS(Product Breakdown Structure,产品分解结构)导航树并收集建模数据信息(见表2)。

表2 某型飞机主结构件PBS导航树

建模需要收集的数据信息包括:上装数量、重量、外部集成复杂度、结构部分新设计百分比、结构部分重复设计百分比、设备类型(自研或外购)、结构部分制造复杂度参数等。为方便收集以上信息和整理数据,设计数据收集专用表,并制定装配、加工工艺、材料加工等参数量化表,分别下发给相关专业人员。其中部分数据收集表的截图如图3所示。数据收集完成后,对数据进行整理分类整理,并统一做标准化处理。主要分为:

(1)按结构分类有:①蒙皮类,分为金属蒙皮和复材蒙皮;②梁/肋类,分为金属梁/肋和复材梁/肋;③接头类;分为常规接头和高强度/精度接头;④长桁类,分为普通长桁和加强长桁;⑤框,分为普通框和加强框;⑥起落装置;⑦其他,包括对接角盒、角片、带板、加强角材等。

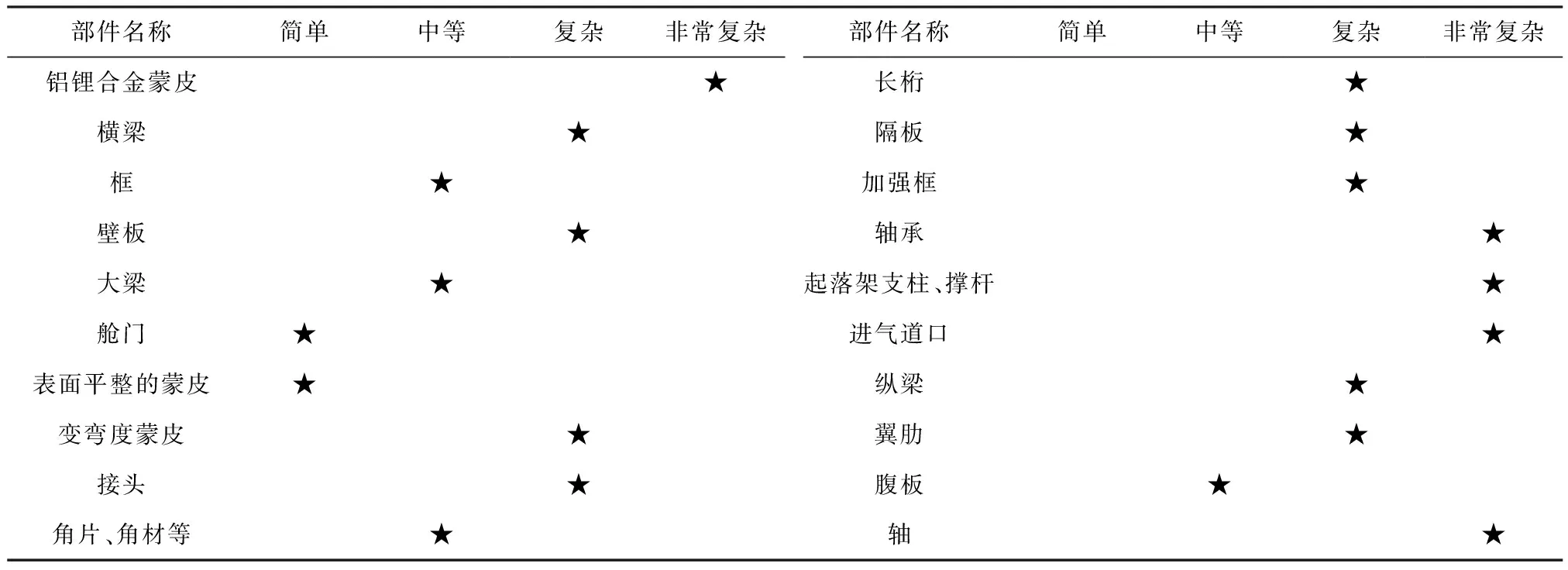

(2)按加工难度分类:详见表3。

表3 机体部件加工难度统计

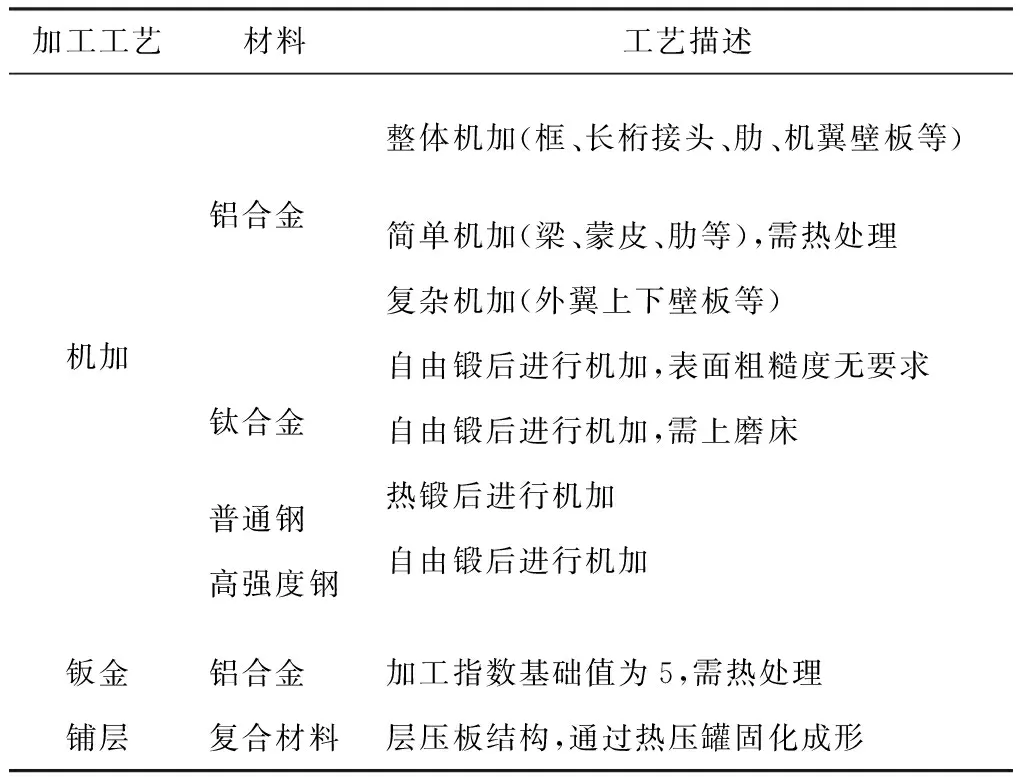

(3)按加工工艺分类:详见表4。

表4 加工工艺分类统计

2.2.2 建模测算边界条件

(1)测算范围:本次建模对象是某型主结构件制造费用,不估算设计、跟产、样机专用工装和测试设备的相关费用。

(2)数量:基于建模对象的特殊性,按制造1套样机进行估算。

(3)工时费率:为了方便与生产单位提供的数据进行对比分析,本次测算建模使用工厂的综合小时费用率(生产工人工资及附加费[9])。

2.2.3 建模结构

首先在BOM的基础上按表3、表4的分类原则以及零件类别和属性进行合并,形成产品分解结构。然后基于各产品间的装配关系进行建模。建模时主要应用TruePlanning软件的“自研硬件”成本对象和“集成”成本对象,少量应用了“外购硬件”成本对象。

最终形成的某型主结构件费用估算模型分解结构,如图4所示。

根据前期收集的建模数据分类情况,测算模型分解为5级,共449项,最底层的产品单元大多为多个零件组成的组件。

在建模过程中,依据收集的建模数据,主要对重量、制造复杂度、工程复杂度、新设计百分比、结构部分外部集成复杂度、硬件结构部分外部集成复杂度等参数进行了设置。其中:(1)重量,数据源于结构专业提供的BOM表;(2)制造复杂度,采用TruePlanning软件内置的制造复杂度计算器计算和查表两种方式获取。制造复杂度计算器主要与零部件的精度、工艺、运行环境、重量百分比、加工指数、去材率、特殊表面处理和表面处理百分比等信息有关;(3)工程复杂度,取决于设计工作的复杂程度和设计团队的工程经验;(4)新设计百分比为新设计工作量;(5)结构部分外部集成复杂度为估算分解结构最底层的成本单元往上一级装备的难易程度;(6)硬件结构部分外部集成复杂度为估算分解结构中间层级的成本单元向上一级装配的难易程度。

2.2.4 模型校准优化

优化首先基于制造复杂度和重量估算出基本成本,再通过调整其它成本因素,最终得到估算结果。制造复杂度是估算成本的核心参数。图5所示为制造复杂度与生产成本的关系曲线,其中生产阶段工程指设计及工艺状态变更成本,生产阶段制造指生产成本,生产阶段工装和测试指工装补制、修理以及测试/试验验证等成本。由图5可见,制造复杂度与生产成本呈指数关系。

采用实际成本进行模型校准的过程分三步:

(1)收集成本数据。收集每个成本单元的实际单位成本或价格,以及价格对应的年份。

(2)建立校准模型。建立需要校准部件的生产成本估算模型,包括建立估算分解结构,输入相关参数、环境变量,其中制造复杂度保留默认值。

(3)执行校准。将产品的实际单位生产成本设置为目标值,利用软件估算关系式进行逆推,可校出该产品的制造复杂度。

在校准过程中先以复合材料零部件(尾翼的壁板、梁、肋等部组件)为对象,通过制造复杂度计算,成品偏离原因分析,参考实际成本等获取与真实情况吻合的制造复杂度值。在确认校准方法可行的基础上,对其他各类零组件分类进行校准,并构建制造复杂度数据集。除制造复杂度外,对其他影响费用的复杂度参数也按同样模式进行校准。

2.3 估算结果

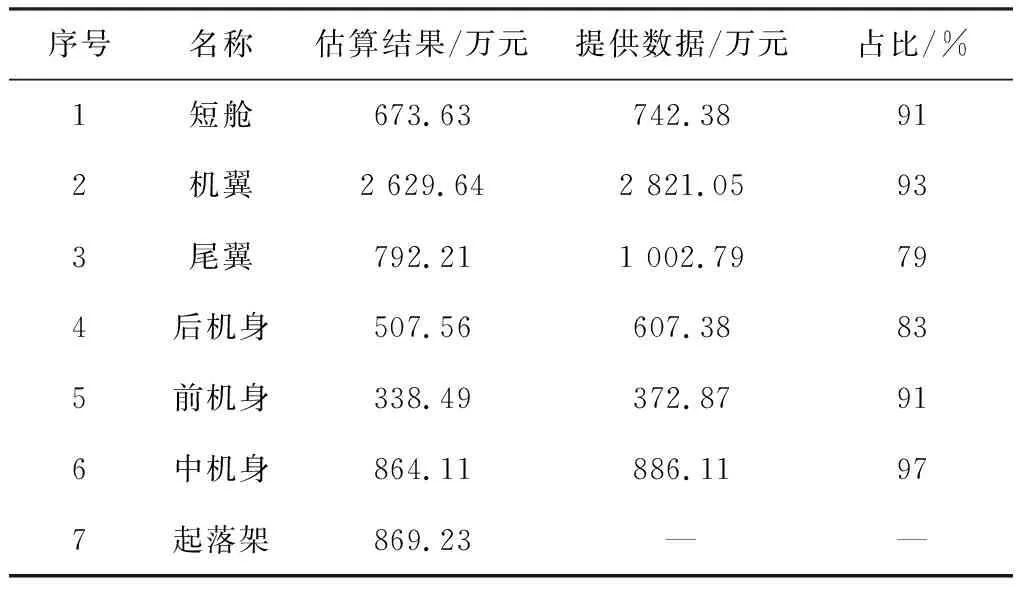

完成上述建模及校准优化后得到估算结果(见表5和表6)。由表5、表6可以看出,除尾翼校准为“合格”、后机身校准为“良好”外,其余部段校准均为“优秀”。主结构件制造成本的校准为“良好”。

表5 各部段成本估算结果

表6 主结构件成本估算结果

制造成本中,由于零部件数目非常多,仅将工时成本与材料成本的占比示于表7。表7中所示估算结果与生产单位实际情况基本吻合。

表7 工时成本与材料成本占比

2.4 结果分析

由前述结果可知,机械加工铝合金材料零部件估算结果和实际值非常接近,说明校准模型用于计算该类零部件成本的可信度较高。而复合材料零部件、各部段之间装配、总装配费用的模型估算值与实际成本之间还有一定差距,其主要原因在于:复合材料零部件的制造研究在国内起步较晚,在材料特性、生产规模、工艺水平和技术成熟度方面与国外相比还有一定差距,存在成品率低、生产成本高等问题;装配费用方面,国内通常将装配需要的标准件、漆胶料等费用都归到装配成本,软件测算时则将这些费用都归集到材料费中。此外,软件中内置参数与我国实际情况不符(材料利用率等)也是估算费用与实际费用差异较大的原因之一。

为保证模型的有效性和适用性,采用矩法对模型测算各部段和整个主结构件的成本测算值进行不确定性分析。

(1)主结构件成本不确定性分析。设主结构件成本的乐观值(LA)、最可能值(MA)和悲观值(HA)分别为4 000万元、7 000万元和10 000万元。根据工程实践,置信度达70%即认为结果可靠。为此对主结构件70%置信度对应的成本值进行测算。

①主结构件三角分布曲线的均值和方差

=1 224.7万元

②总成本正态分布曲线的均值和方差

③总成本对数正态分布曲线的均值和方差

④70%置信区间对应值

70%置信度对应的Zα值为0.524 4,则测算70%置信度对应的值为

C=eP+ZαQ=7 017.92万元

制造复杂度为7.734 5,结构新设计百分比为80%,工程复杂度为0.4,迭代次数为10,所得置信度与成本的关系曲线如图6所示。由图6可得70%置信度对应的成本值约为7 080万元,与成本不确定性计算结果吻合良好。

3 结论

基于某型飞机研制的经济性工作,利用TruePlanning软件对主结构件构建模型进行成本预测分析。根据有关零组件、装配等工作的制造复杂度、工程复杂度、工艺复杂度、集成复杂度等数据集,完成了主结构件数据对比分析和模型参数优化。优化后的模型能够进行某型主结构件成本预测分析,反映生产实际费用。本文工作为某型飞机经济性工作的一部分,为后续型号研制经费及目标价格的测算,以及研制过程中目标成本的制定与分解、成本控制措施的提出、降本效果评估、制造工艺优化等成本管控活动,提供了一定的借鉴和指导。

后续可对此模型进一步充实和完善,建立完整的机体结构成本模型,收集机载设备成本数据,构建机载设备成本模型,在此基础上构建全机成本模型。全机模型完成后将是航空工业集团及飞机装备领域内第一套真正意义上的参数化、准全机级费用模型。