中国高新技术行业创新与绩效关系

2022-11-21杨晋玉

杨晋玉

(杭州师范大学阿里巴巴商学院,杭州 311121)

1 引言

创新已经成为企业发展的重要手段,给企业的发展带来显著的促进作用。因此,越来越多的企业重视创新能力,把创新视为企业的战略目标。这几年,我国在国际社会的竞争力不断提高,在全国“万众创新,大众创业”这样的背景下,创新已经成为企业转型升级的必由之路。

2 文献综述

创新理论由熊彼特提出,而后成为国内外学者探讨的热点议题。他认为,“创新”是“建立一种新的生产函数”,是“企业家对生产要素的新组合”,是指生产要素和生产条件的“新组合”,随后这种新组合引入生产体系中。他提出的创新概念主要包含以下5 种情况:

第一,引入一种新产品。第二,引入一种新的生产方式。第三,开辟一个新的市场。第四,获得原材料或者半成品的一种新的供应来源。第五,实现任何一种工业的新组织。随后不同的学者丰富了创新理论。

首先,Marco Iansiti 在创新理论的基础上提出了技术集成这一概念。1997年Marco Iansiti 对计算机企业的技术集成能力培养进行了研究,认为“通过组织过程把好的资源、工具和解决问题的方法进行应用称为技术集成,这成为提高企业R&D 能力的巨大推动力”[1]。一个产品的形成需要选择可行而有效的技术途径把它变为现实,为了达到这一目的,技术的备选应该是根据技术应用背景的复杂需求进行仔细地评价和选择。一个产品的完整概念也不是简单地诞生于某个人的个人想法,而是有效组织的过程结果[2],也就是说,一个创意点、一个想法并不能直接变为具象化的产品或服务,而是依靠组织的识别、有效组织各种资源协调各方才能把抽象的想法落实变可变卖的产品和服务,给企业带来绩效。

其次,学术界关于技术创新的相关研究不断涌现。国内学者徐宁等提出拥有技术创新帮助企业获得可持续的发展,技术创新能力是综合衡量企业技术创新的指标,在当今高度复杂和快速变化的竞争环境中,企业的技术创新能力不但需要提升,还应当必须具备可持续性发展的特点,应当从企业动态能力的角度研究技术创新[3]。Cheng 等认为动态创新能力是包含基于创新知识的组织学习过程和惯例以及创新知识资源和惯例的转化的一种运营能力[4]。外部快速变化的环境激发起国内企业的创新意识,为了提升自身的竞争力,应对环境变化,企业持续地进行一定的技术创新投入,带来相应的技术创新产出,才能有技术和创新方面的转化[5]。王昌林认为技术创新是一种多维度的综合能力,体现着企业对知识资源的有效整合以及企业在不同的创新内外环境交互作用下的适应性能力和演变能力。有明确的流程或者管理支持其演进,发挥作用的过程是改变组织现有知识资源结构的过程[6]。张林等认为技术创新可以理解为多种要素的组合,是一种动态的、需要企业不断积累经验和知识才能形成的组合。它将会提升企业的技术,进而增强企业的竞争能力。要素组合包括:技术创新投入能力、技术创新产出能力、技术创新转化能力、技术创新实现方式和技术创新管理能力[7]。

综上所述,尽管不同学者对企业创新的研究视角放在不同的领域,但所揭示的内容实质上大致类似。他们当中很多人把企业创新能力看成是企业的综合性能力系统。基于此,本文着重研究创新投入、产出和企业绩效三者之间的关系。基于此,本文提出以下几个假设:

假设1:企业研发投入对绩效有促进作用。

假设2:企业研发投入能度越高,专利的产出越多。

3 研究设计

3.1 样本的选取与数据来源

本文以中国A 股上市的信息传输、软件和信息技术服务业企业为研究样本。近十年来,中国信息技术、互联网产业蓬勃发展,许多公司彰显了很强的研发创新实力,因此这十年适合作为观测期。但是2017年以后,中美经贸摩擦延伸至其他领域,导致中国部分高新技术企业、信息产业等受到美国技术制裁,对企业展开创新活动有一定的影响。综合这两点原因,本文选取2013-2017年作为观测年,以中国A股上市的信息传输、软件和信息技术服务业企业作为研究样本。

本文对样本进行了以下筛选:①在国泰安数据库中选取A 股上市公司;②按照证监会2012 版行业分类选择了信息传输、软件和信息技术服务业;③剔除ST 企业;④根据从国泰安数据库中导出的数据整合成面板数据,并在导入Stata 后利用“drop”命令检测缺失值样本,剔除数据不完整样本。剔除缺失值前观测值有1 010 个,剔除缺失值后共有522 个观测值。

本文涉及上市公司的专利情况、研发投入、财务数据等面板数据均来自国泰安数据库(CSMAR)。本文采用Stata 15软件进行面板数据分析。

3.2 变量定义和模型设定

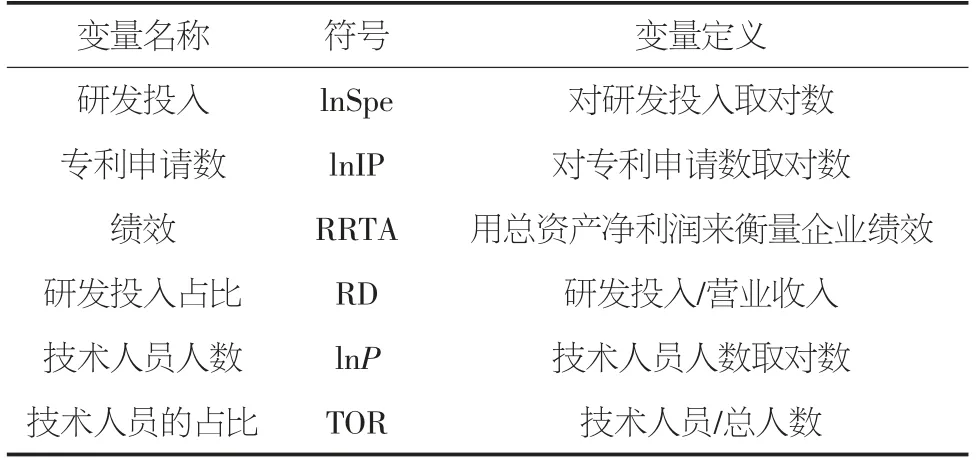

本文选择专利申请数而非专利授权数作为创新的指标。因为一般来说,企业从申请专利到专利授权中间往往间隔一年以上,存在滞后性,因此选择专利申请作为专利的指标。同时,本文对专利投入、专利申请数、技术人员3 个变量取对数。其中表1为本文的变量说明。

表1 变量说明

本文采用模型1 验证假设1:研发投入对绩效的影响和模型2 验证假设2:研发投入对专利申请的影响。此时被解释变量为研发投入lnSpe,解释变量分别为绩效RRTA 和专利申请数lnIP。其他变量为控制变量,εi为随机扰动项。

模型1:lnSpeit=琢+β1RRTA+β2control+εit

模型2:lnSpeit=琢+β1lnIP +β2control+εit

4 实证结果和分析

4.1 描述性统计和相关性检验

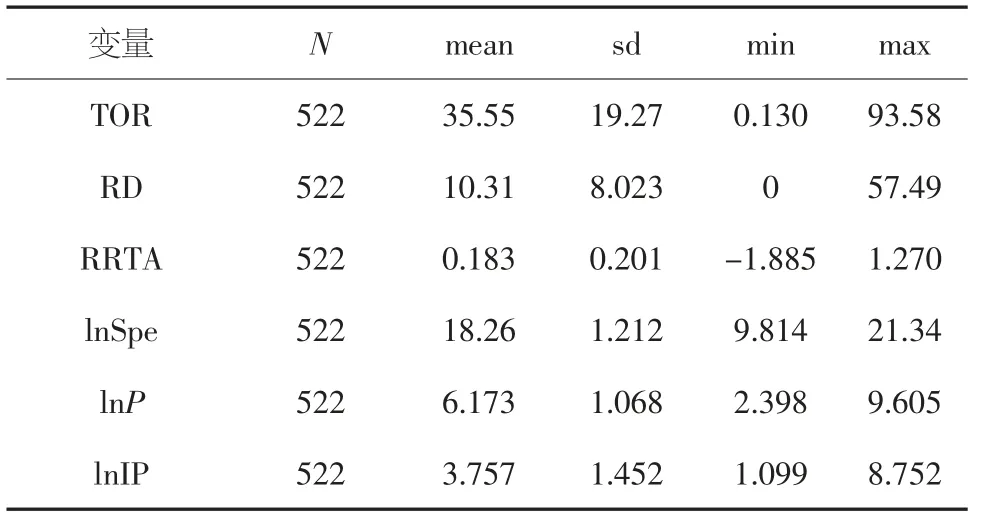

表2为本文主要变量的描述性统计结果。从结果可以看到,企业研发投入占营业收入的均值达到10.31,这表明A股上市的信息传输、软件和信息技术服务业整体对研发投入的力度非常大,但是企业之间存在较大的差距,最大值达到57.49,最小值为0。就专利申请的数量来看,均值达到3.757,但是最大值为8.752,最小值为1.099,各企业之间的专利申请数量有较大的差距,表明企业之间的创新产出存在较大的差距。此外,就企业科研人员的占比来看,信息传输、软件和信息技术服务行业科研人员占比为35.55,但是各家企业之间存在较大差距,表明有些企业中科研人员的数量不足,研发和创新活动力度比同行业企业要低。

表2 描述性统计

4.2 回归结果

本文运用Stata 15 对面板数据进行回归。采用Hausman检验、固定效应F 检验和随机效应R 检验对混合最小二乘模型、固定效应模型和随机效应模型进行选择。

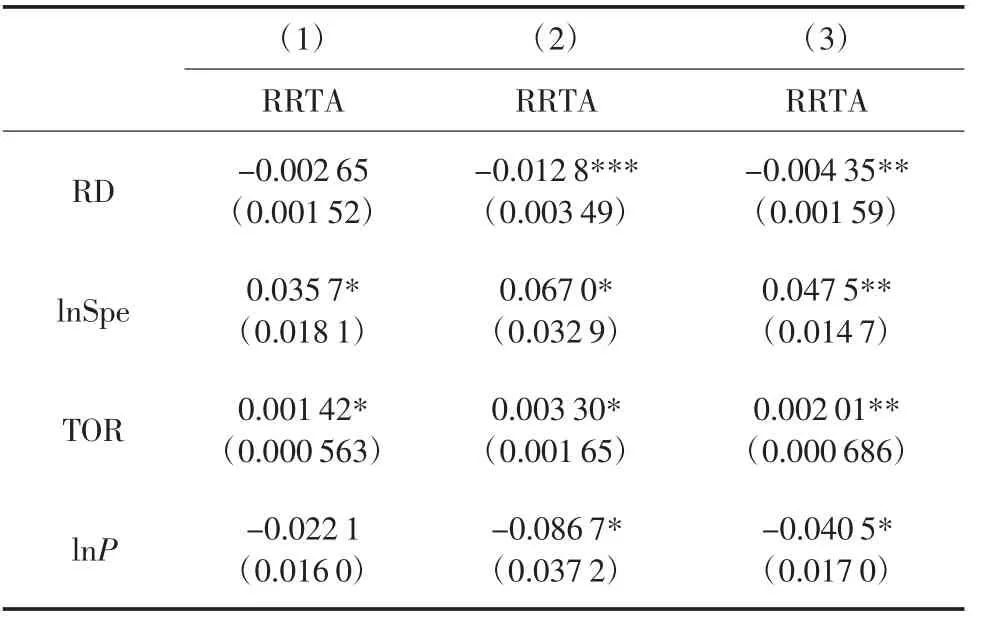

表3报告了研发投入绩效的影响,其中固定效应模型回归的结果优于混合回归模型和随机效应模型。在固定效应模型回归中,lnSpe 系数为正且在10%的水平显著,这表明研发投入对绩效的有正向的影响,假设1 得到验证。

表3 研发投入对绩效影响的回归结果

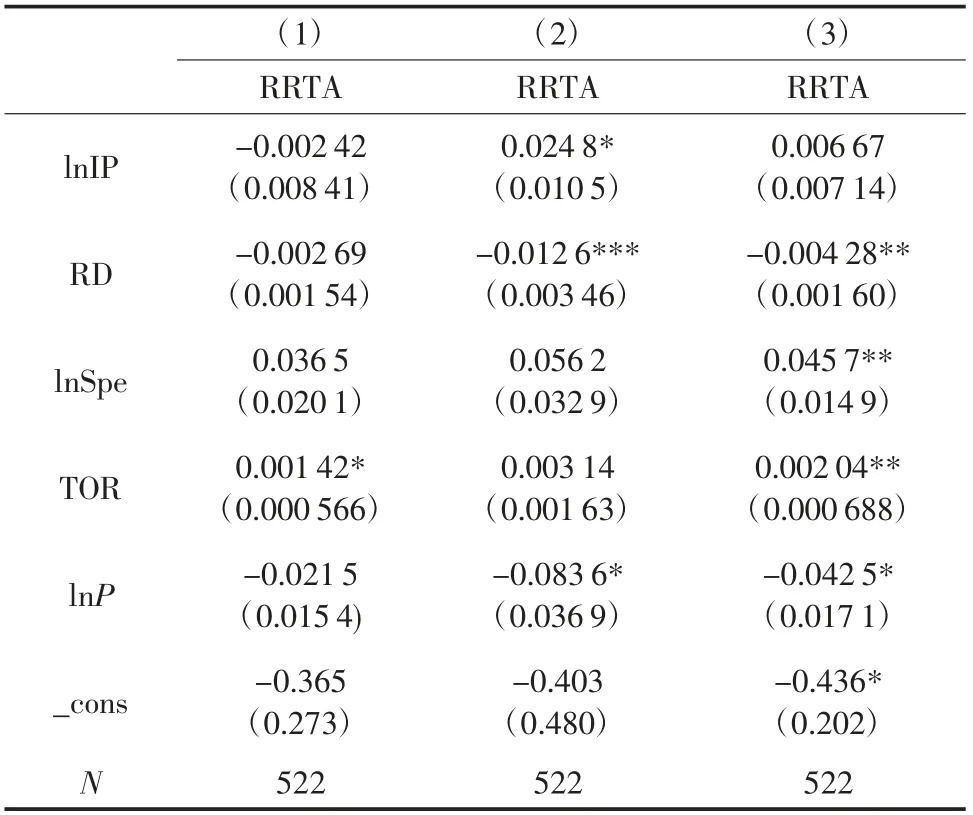

表4报告了研发投入对专利产出的影响,其中固定效应模型的回归结果由于混合回归模型和随机效应模型。在3 种回归模型中lnSpe 的系数均为正,其中固定效应模型中lnSpe的系数为0.435 且在10%的水平上显著,这表明在研发投入对专利的申请有正向的影响,假设2 得到验证。

表4 研发投入对专利产出影响的回归结果

5 稳健性检验

为了检验稳健性,本文进行减少样本量的方法,只选取2016-2017年的样本,得到的结果无明显差异。回归结果如表5、表6所示。

表5 研发投入对专利影响

表6 专利对绩效影响

6 结论和启示

本文选取2013-2017年期间在A 股上市的信息传输、软件和信息技术服务业作为研究对象,从国泰安数据库中提取在这些行业中的面板数据。研究发现,在信息传输、软件和信息技术服务业中,研发投入对企业绩效、专利产出有正向的作用,而在研发投入的影响下,专利会进一步加大对企业绩效的影响。这对企业加强研发投入,加大自主创新的力度有很大的促进作用。但是,本文存在着许多不足之处。首先,本文选取的样本量不够大,仅仅选取了2013-2017年作为观测年。由于某些数据企业并未披露,导致最终提取出来的面板数据存在缺失值,在Stata 中剔除缺失值后观测值减少了一半,影响了研究信息传输、软件和信息技术服务业中研发投入和绩效的关系,在后面的回归分析中也导致了某些结果不显著。其次,由于笔者能力有限导致本文选取的衡量指标不够严谨在一定程度上影响最后的回归结果。