警惕美国国债市场的流动性风险

2022-11-12李思琪

李思琪

美国国债作为全球资金量最大、流动性最好、深度最深的债券市场,其二级市场可分为交易商间市场(Interdealer)和交易商对客户(Dealer-to-Client, DTC)市场,二者交易量基本相当,交易商在其中发挥关键作用。正常情况下,美国国债市场深度良好,交易商可以承接被市场出售的债券来缓解市场压力,大额交易不会引发价格大幅变动。但当金融市场剧烈震荡时,交易商做市能力骤降,如2008年次贷危机和欧洲主权债务危机期间,美国国债市场均出现过短暂的流动性枯竭。

最近一次美国国债流动性危机发生在2020年年初。2020年3月,新冠肺炎疫情暴发,全球金融市场剧烈波动,“美元荒”引发境内外投资者紧急抛售最后的安全资产——美国国债,相应交易商的国债库存迅速攀升。但交易商的资产负债表受到资本和流动性比率限制,导致其交易意愿下降,交易成本上升。国债回购市场本身具有高杠杆特性、高频交易引发自动抛售、大量衍生品头寸被要求追加保证金等现象,进一步加剧了市场流动性短缺。具体表现为各期限国债的买卖价差显著扩大,市场深度骤降,其中5年和10年期国债的市场深度均跌至2008年后平均水平的10%。

为恢复市场流动性,美联储于2020年3月15日宣布购买美国国债和MBS,重启一级交易商信贷工具(PDCF),提升回购规模上限,并于4月1日宣布补充杠杆率(SLR)豁免措施,降低了美国大型银行的资本金要求,以提升其做市能力,随后市场流动性紧张的状况得到改善。美联储的积极应对有效解决了美国國债市场的功能失灵,但也反映出市场本身微观结构的脆弱性。

数据来源:Bloomberg

数据来源:Bloomberg

交易商在市场动荡时做市能力迅速恶化,主要缘于近年来其资产负债表规模的增长速度显著低于美国国债的市场规模。2008年次贷危机后,为增强金融稳定性,美国监管机构提出了补充杠杆率(SLR)、综合资本分析审查(CCAR)、沃尔克规则(Volcker Rule)等监管措施,要求交易商为做市库存承担更高成本,限制其资产负债表扩张。2008年以来,伴随宽松的货币财政政策,美国国债规模大幅攀升,而商业银行的扩表速度则相对缓慢。截至9月末,美国未偿国债余额为23.6万亿美元,比美国所有商业银行的总资产规模高出9261亿美元。可流通的国债总量与一级交易商回购交易的日均未偿债务余额(即一级交易商因回购而获得的国债库存)之比,由2012年初的约3.9持续攀升至2022年9月的9.3,说明交易商的资产负债表已没有足够空间进一步吸收国债头寸,难以安全有效地应对交易需求激增。

2022年以来,美国通胀居高不下,美联储加快紧缩步伐,在3月以来的5次议息会议上累计加息300BPs,联邦基金利率目标区间提高至3%-3.25%。此外,美联储于6月启动缩表,截至10月19日,其资产负债表规模已较5月末下降1700亿美元至8.79万亿美元。美国金融条件加速收紧,截至10月14日,芝加哥联储的金融条件指数升至-0.06,接近零以上的历史相对紧缩区间,较2020年以来的最低点-0.74显著上升。

在本轮快速紧缩周期中,美国国债收益率大幅攀升。截至10月24日,2年、5年和10年期美国国债收益率较去年年末分别上行377BPs、310BPs、273BPs至4.5%、4.36%、4.25%,创下2008年以来的最高水平。美国国债收益率波动加剧,跟踪美国国债隐含波动率的ICE BofA MOVE指数持续走高,创下2009年6月以来最高水平。随着美国国债收益率大幅震荡上行,交易商的资产负债表压力增大,可能再次出现腾挪空间不足的情形。

不同于此前几次突发风险事件对国债市场流动性的瞬时冲击,本轮加息周期带来的流动性紧缩效应是缓慢累积的。从货币市场角度来看,当前美元流动性仍然相对充足。目前三方一般担保利率(TGCR)与和隔夜逆回购利率(ON RRP)的利差仍然处于低位,表明一级交易商的融资难度较低。美联储资产负债表中逆回购工具的使用规模从2021年3月的不到10亿美元持续攀升至目前的2.58万亿美元,表明货币市场流动性充裕。此外,美联储于2021年7月设立了常备回购流动性便利工具(Standing Repurchase Agreement Facility,SRF),以防止市场流动性短缺,但目前尚未投入使用。

尽管货币市场短期流动性无虞,但美国国债市场已表现出流动性恶化的趋势。截至10月中旬,彭博美国政府债券流动性指数升至2.66,处于次贷危机以来的高位,也接近2020年3月全球“美元荒”时期的峰值水平。随着美联储加息进程推进,联邦基金利率有望在年内升至4.5%以上,将持续加大市场主体的融资压力。而流动性变化呈现高度非线性特征,可能在瞬间蒸发。在逐渐加压的市场环境中,任何超预期的风险冲击都可能成为引爆流动性危机的导火索。

历史经验表明,美国国债市场的流动性衰竭,通常伴随交易商持有的国债及回购规模增加,同时企业债和海外债券规模下降。原因在于国债市场流动性恶化时,交易商出于风险控制的考虑,将首先削减风险溢价更高的美国企业债与非美国家债券的风险敞口。

圣路易斯联储的数据显示,2021年7月至2022年4月,美国交易商持有的回购规模持续增长1342亿美元至1.35万亿美元,意味着市场融资需求仍在增长。而同期交易商持有企业债和海外债券规模下降652亿美元至20亿美元,创下历史最低水平,从侧面反映出美国企业债和海外债券市场的流动性承压。

当前,美国国债市场流动性恶化问题已传导至企业债市场,主要表现在以下三个方面。

数据来源:Wind

数据来源:Bloomberg

数据来源:圣路易斯联储

数据来源:Wind

一是企业债收益率大幅攀升,信用利差拓宽。伴随美国国债收益率快速上行,美国企业债收益率持续飙升。截至10月末,美国投资级和高收益级企业债收益率分别达到6.1%与9.3%附近,分别较2021年末上行约375BPs和500BPs。信用利差也显著拓宽,截至10月末,美国投资级和高收益级企业债的信用利差分别为170BPs和500BPs,分别较2021年末拓宽70BPs和190BPs。

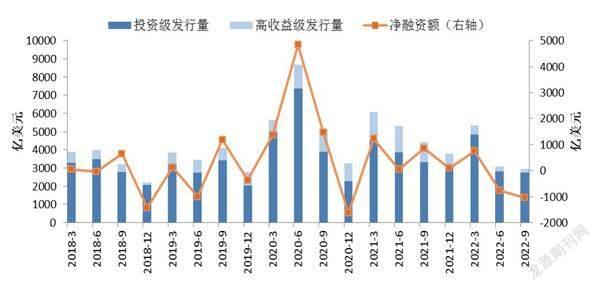

二是美国企业债发行融资规模明显回落。2022年前三个季度,美国企业债累计发行1138亿美元,较2021年和2020年同期分别减少442亿美元和810亿美元,特别是高收益级的发行规模大幅低于往年同期。2022年二、三季度,美国企业债的净融资额分别为-772亿和-1042亿美元,已连续两个季度资金净流出,显示企业再融资压力较大。

三是美国债券型共同基金资金大幅流出。2022年以来,美国的债券型长期共同基金的现金净流量持续为负,1-8月现金净流出规模累计达到1.5万亿美元,而2021年同期为净流入1.78万亿美元。

伴随无风险利率上行,美国企业债的信用风险溢价将继续上升。惠誉分析指出,美国高收益债年初至今的违约率可能从目前0.8%的水平升至1.7%,并在2023年上升至2.5%-3.5%区间。美国银行表示,当前美国的信用压力指标 (CSI) 已接近75%的临界值,该指数的多数成分公司已不再发行新债,且发行成本处于历史峰值。一旦企业债务风险暴露,违约率上升与高收益债信用利差走阔将形成恶性循环。企业债对交易商的风险资本占用较高,若企业债作为抵押品的质量下滑,将导致交易商做市能力下降,对市场流动性造成严重影响。

数据来源:Wind

2020年3月的全球“美元荒”直接引发了离岸美元流动性紧缩,反映全球金融机构融资紧张程度的远期利率协议(Forward Rate Agreements,FRA)与隔夜指数交换利率(Overnight Index Swap,OIS)的利差(FRA-OIS Spread),由2020年2月7日的12.4BPs急剧攀升至3月13日的78.6BPs,创下次贷危机以来的最高水平。同时非美国家的国债收益率跟随美国国债收益率上行,波动率加大,导致国债作为抵押品获取资金的能力下滑,加剧了非美金融机构的融资难度。

本轮美联储货币紧缩也导致了同样的问题。截至10月21日,FRA-OIS利差由2月1日的4.9BPs走闊至45.3BPs,表明美元融资成本上升,银行体系的资金融出意愿下降。同时,主要发达国家的10年期国债收益率也跟随美国国债攀升超过200BPs。预计这一趋势有望伴随美联储继续加息而深化。需警惕非美国家的债券市场流动性压力上升及其引发的连锁反应,类似瑞信破产传闻、英国养老金爆仓等超预期风险事件可能在全球范围内再度上演。

作者来自中国建设银行金融市场部,本文仅代表作者本人观点,与所在单位无关