投机行为下的估值模型探析

2022-11-09钟胡星湖北日报传媒集团楚天181文化创意产业园

钟胡星(湖北日报传媒集团楚天181文化创意产业园)

20世纪初,西方国家便开始了对股票投资理论的研究,技术分析、心理分析、价值投资等理论纷纷登场。格雷厄姆作为价值投资的第一代代表人物,在《Security Analysis》一书中首次提出价值投资这一理念,提出通过对公司价值的估算,比较其内在价值与股价之间的差价来选择股票,即当股票价格低于其价值时应当买入,而当价格高于其价值时则卖出。此后,以彼得林奇、费雪、巴菲特等为代表的各类价值投资理论、策略相继出现。

中国证券市场的建设滞后于西方发达国家,我国学者大多都是借用国外理论模型对国内证券市场进行价值投资分析。王孝德和彭艳《价值投资策略:国际经验与中国实证》一文中认为,价值投资策略获得的超额收益率不能由市场风险因素解释,中国股票市场现有的数据尚不足以验证投资者对价值股的增长率预期是否正确。我国投资者有较为明显的投机倾向和依赖直觉的习惯,其中中小投资者存在跟风炒作、希望在短期内获得高额回报的投机理念和过度炒作行为,导致对上市公司股票进行价值评估时,容易呈现出各种不同的反馈结果。现实操作中,同样一只股票,头一年是以市盈率估值做补涨行情,第二年却以市销率作为估值方式拉高股价;这次按市场热点题材进行以PEG估值式的引导型拉升,并创下历史新高,下次却按自由现金流模型估值方式走一波震荡攀升的中级行情等等,导致这些理论模型直接引入中国股票市场不能充分显示出它们的优势。目前,中国证券市场正处于转轨期,价值投资的功能渐渐明朗。未来,上市公司的数量越来越多,市场规模越来越大,结构性、局部性分化行情出现的频率也会越来越多,以往的投机行为正逐步退出舞台。在这样的背景下,根植科学投资理念,探寻其有效性并将其内化于中国股票市场的投资实践,将具有重大的理论研究和实践指导意义。

本文从价值投机行为背后的基本策略入手,对市场上较为常见的价值评估方法进行梳理,剖析不同估值法的精要和存在的不足之处,并结合案例对比自由现金流模型估值法和剩余收益模型估值法,以培养投资者正确的估值理念,抑制过度投机。

一、常见的估值模型

1.市盈率估值模型。市盈率是最常用来评估股价水平是否合理的指标之一,PE越高,意味着给的估值越高;PE越低,意味着市场给的估值越低。但考虑到中国市场价格对公司价值反映作用较弱,采用市盈率法的外部环境条件并不是很成熟。笔者认为,在国内利用市盈率进行估值本质上反映的是投资者乐观或悲观的情绪,热冷程度体现的是市场流动性强弱或风险偏好。热门类个股,呈现出奇高的PE估值,冷僻类个股,给的估值则非常低。市场上,热点扩散性炒作和普通垃圾股出现较大面积地放量补涨,就是这种估值方法被放大的现实写照。

2.市净率估值模型。市净率是通过当前公司市值相对于其账面价值的比值进行公司估值的一种方法,一般用于比较同行业公司股票的相对价值。笔者认为,运用PB模型是打算做左侧交易的最朴素的估值参考法。

3.市销率估值模型。市销率是通过当前公司股价和其销售收入的比值进行公司估值的一种方法,反映了投资者为该公司1元的销售额而愿意付出的价格。考虑到不同行业的公司以及同一行业里的不同公司,同样的销售额所耗费的成本与获取的利润,存在显著差异。能用市销率方法估值的,一般限于某些行业里经营模式高度相似的公司,而不同行业不宜用此法做对比。

4.企业获利能力估值法。通过息税前利润与企业总价值的比值来估算企业内在价值,比值越高后期可上涨的潜力越大。笔者认为,该指标在一定程度上克服了市销率估值只能在业内做纵向相近公司比较的缺陷,可运用于不同商业模式公司的横向参考比较。对于比较同行业里的公司,也明显优于市销率估值法,只是相较于市销率估值法更为复杂,需仔细查阅资料、核算。

5. PEG估值模型。PEG是股票的市盈率除以特定时间段内收益增

长率的比值。PEG是一种典型的强调未来盈利是否能增长以及增长多少的展望性估值方法,只要增长幅度大而且确定性强,就理应给予更高的估值,市盈率高达50倍乃至90倍也是可以接受的;相反,若预期不能够增长或者利润降低,就应该给予适当的低估,递减幅度大的,15倍市盈率也可以说是很高了,股票价格还会降低。

笔者认为,市场能认同的PEG目标值与当下的经济环境和市场偏好相关。同一公司在市场对它进行价值投机前后,其PEG值的差异较大。换句话说,没对其进行价值投机炒作之前,人们并不是在用PEG估值,而开始炒作之后,人们可能就选择了这一估值法。这是在运用PEG估值模型参与价值投机时必须引起注意的。现实中,预告或快报公布的财报业绩突然显著增长的股票开始被市场大幅拉升,往往就是选择了这种估值法。此类公司里,那些以往利润基数较大,现在和将来预期增长率也很大的上市公司,股票市值涨幅会十分惊人。

6.净利润回本估值模型。净利润回本估值法撇开了资本的无风险收益率,不需要对每一年的未来利润值进行贴现计算,只需要一个基准起始利润值,然后依据经营现状和盈利趋势给出一个未来十年复合平均增长率的估计值即可,较为简单、实用,想法也很自然、朴素。

7.自由现金流贴现估值模型。DCF方法的内涵就是把企业未来特定期间内的预期现金流还原为现值,是目前各成熟市场上广泛认可和推崇的一种估值方法。它认为企业的内在价值,取决于企业未来的盈利能力,该能力的大小会直接体现在经营所创造的自由现金流上,而并非是净利润上。因为会计法则核算出的净利润里很可能就包含着不自由的现金部分,为了维持原有生产经营而受到了约束,不能用来自由支配或者回报股东。而有些公司的自由现金流会高于净利润,纯粹用净利润去衡量它的价值就属低估。一般认为,DCF最适合的是商业模式相对简单的公司,因为此类公司的净利润几乎和自由现金流相等,例如白酒类上市公司。

笔者认为,自由现金流折现估值具有一定的局限性,很多参数需要主观设定,不管是增长率还是贴现率都夹杂了主观的因素,对于未来市场环境的变化,如政策、技术替代、利率等一系列的风险因素都无法充分考虑,某种意义上是一种思维方式,不宜用公式简单模型化,也不宜用折现值来衡量现实的股价是否合理,但可以进行逆向思维。

8.剩余收益估值模型。剩余收益模型的估值逻辑,是对未来会计盈余超过股东期望报酬的溢价部分折现。由美国学者奥尔森(OHlson)在1995年提出。他认为公司具有的内在价值应该是公司账面价值与未来经营活动持续产生的剩余收益的贴现值这两块之和,该种估值法体现了企业内在价值与会计变量之间的关系。

笔者认为,剩余收益估值法比自由现金流估值法更为合理,实际操作也更为复杂。它既要求对本年度的收益精准推定,还要求对未来收益判断的误差尽可能的小,在此基础上,再推测出此后数十年的年平均复合增速,这是一个复杂繁琐的过程。该估值法牢牢抓住了投资贡献的收益来自于哪里、投资者该如何去量化分析投资的果实,这两种方法都能很好地反映公司的内在价值,但都需要预估出未来数个年份的经营数据。

二、案例分析

本文分别用自由现金流贴现估值模型及剩余收益估值模型对XX贡酒的价值进行分析。

公司简介:安徽 XX 集团有限责任公司,总部位于安徽省亳州市。2021年第13届华樽杯中国酒类品牌价值位居前五名。2021年XX贡酒募资50亿元扩产获批,据官方报道该项目于2024年12月完成土建工程施工。

宏观GDP数据显示,在我国经济大盘中,白酒产业的分量正在加重。据Wind发布的2022年城市市值数据,六大白酒城市之一的亳州排在第94名。单论市值,白酒产业对亳州产区的贡献达100%。

自由现金流贴现估值模型:

本文采用两阶段增长方式对XX贡的价值进行估算。

取值说明:

(1)D0取2021年每股自由现金流;

(2)每股自由现金流平均增长率g,考虑到2016-2021年安徽省 GDP 复合增速达12.0%,酒业对GDP的贡献率几乎100%,2022年-2035年取12%,永续增长率取5%;

(3)折现率r,依据5年期国债利率为基准,加上风险溢价。本文以2022年 5 年期国债收益率 2.4% 作为无风险利率,以 0.998 作为β 系数值,以 10% 作为市场投资组合的期望报酬率,故取9.98%。

(4)由于模型中各个参数的取值误差对估值的影响比较大,所以安全边际取50%。

综上,得出XX贡单股价值为124元。

剩余收益估值模型:

取值说明:

(1)折现率,和上述自由现金流贴现模型保持一致。

(2)预测期,分为两部分,2022年-2035 年为高速增长期,2035年后保持平稳增长。

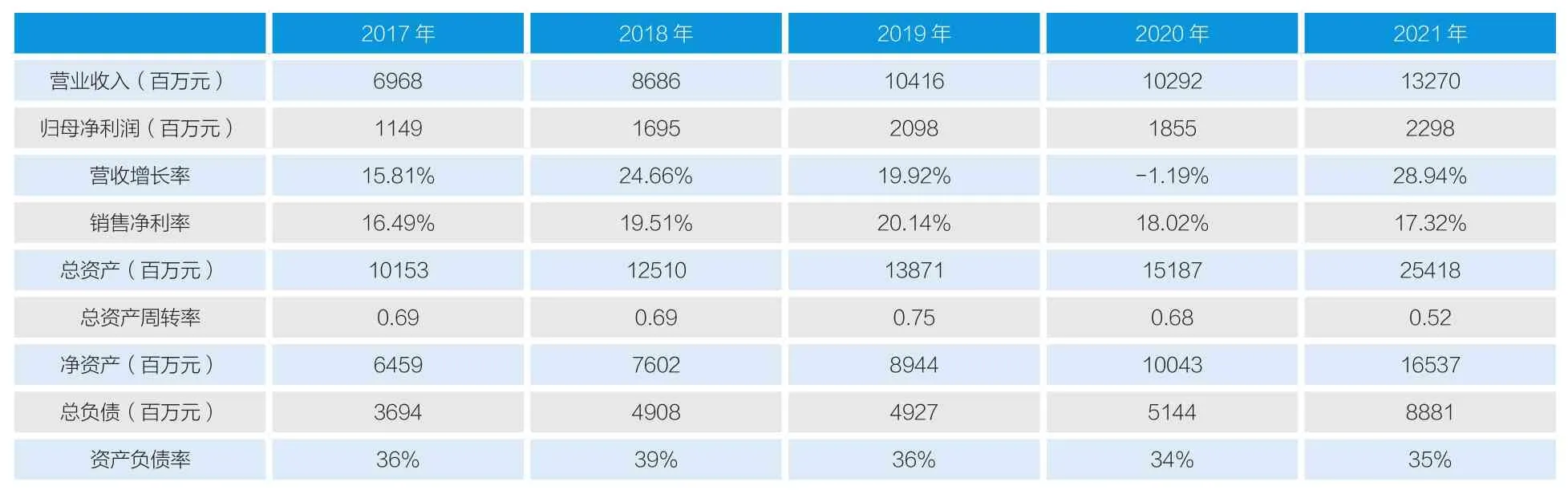

(3)主要数据指标,近5年历史财务报表数据如表一(见右页)所示。

本文取上述数据平均值进行预测,取营收增长率17.62%、销售净利率18.30%、总资产周转率67%、资产负债率36%。

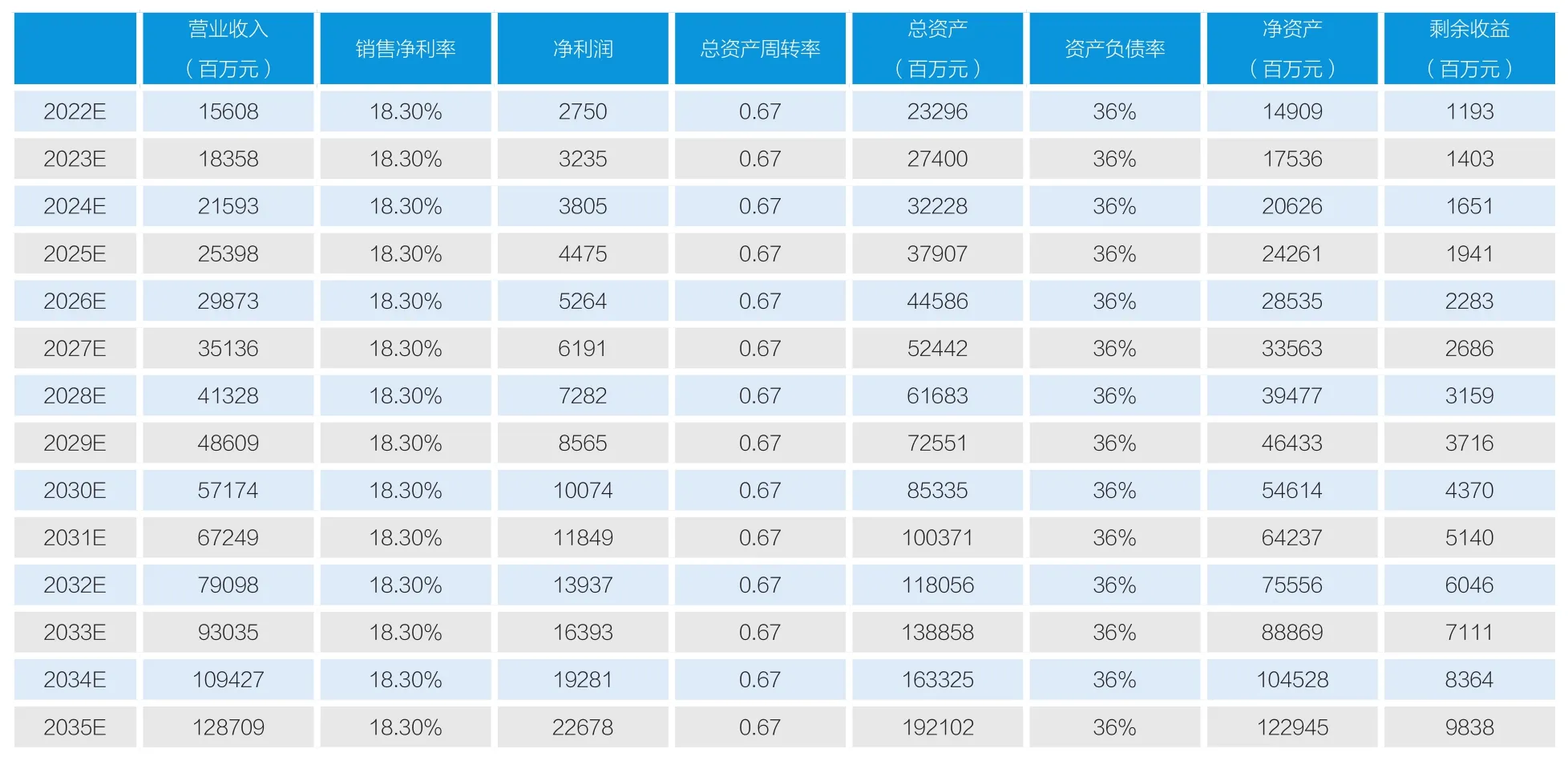

(4)剩余收益预测,在上述预测的基础上,对XX贡剩余收益的预测如表二(见右页)所示。

同时,假设XX贡的剩余收益在2035年以后,保持2035 年同等水平。

综上,根据剩余收益估值模型,PV测算为505.01亿元。

2021年年末,XX贡酒股东权益账面价值为172.53亿元,总股本5.28亿股,故单股价值预测为128.32元。

通过上述分析,XX贡酒目前的估价240余元存在泡沫。

对比上述案例,可以看出,剩余收益估值法比自由现金流估值法更为合理,也更为复杂。

2017年 2018年 2019年 2020年 2021年营业收入(百万元) 6968 8686 10416 10292 13270归母净利润(百万元) 1149 1695 2098 1855 2298营收增长率 15.81% 24.66% 19.92% -1.19% 28.94%销售净利率 16.49% 19.51% 20.14% 18.02% 17.32%总资产(百万元) 10153 12510 13871 15187 25418总资产周转率 0.69 0.69 0.75 0.68 0.52净资产(百万元) 6459 7602 8944 10043 16537总负债(百万元) 3694 4908 4927 5144 8881资产负债率 36% 39% 36% 34% 35%

(百万元) 销售净利率 净利润 总资产周转率 总资产(百万元) 资产负债率 净资产(百万元)营业收入剩余收益(百万元)2022E 15608 18.30% 2750 0.67 23296 36% 14909 1193 2023E 18358 18.30% 3235 0.67 27400 36% 17536 1403 2024E 21593 18.30% 3805 0.67 32228 36% 20626 1651 2025E 25398 18.30% 4475 0.67 37907 36% 24261 1941 2026E 29873 18.30% 5264 0.67 44586 36% 28535 2283 2027E 35136 18.30% 6191 0.67 52442 36% 33563 2686 2028E 41328 18.30% 7282 0.67 61683 36% 39477 3159 2029E 48609 18.30% 8565 0.67 72551 36% 46433 3716 2030E 57174 18.30% 10074 0.67 85335 36% 54614 4370 2031E 67249 18.30% 11849 0.67 100371 36% 64237 5140 2032E 79098 18.30% 13937 0.67 118056 36% 75556 6046 2033E 93035 18.30% 16393 0.67 138858 36% 88869 7111 2034E 109427 18.30% 19281 0.67 163325 36% 104528 8364 2035E 128709 18.30% 22678 0.67 192102 36% 122945 9838

虽然目前中国股票市场还处于转轨期,仍受到非有效市场的影响,特别是存在游资利用特殊事件击鼓传花式炒作的现象,使用价值投资策略获得的收益并不稳定。但价值投资是中国股票市场的长期发展方向,是对投资行为的理性规正。