高校整体支出绩效评价研究

——以A高校为例

2022-11-08张曾莲冯渤雅

张曾莲 冯渤雅

一、引言

近年来由于新冠肺炎疫情影响,经济下行压力骤增,经济结构虽经历新一轮的调整,但其红利尚未全部释放,高校等事业单位财政收入压力有所上升。各方利益相关者对于高校资金使用效率和效益高度关注,为更好满足广大师生及社会对教育事业的高要求,高校亟需优化整体支出的范围和规模。因此,建立系统全面的整体支出绩效评价体系,有利于高校“用好钱、理好财”,开展该课题研究具有一定的实践价值。

从相关文献来看,关于高校整体支出绩效评价的理论研究处于发展阶段,学者们对整体支出绩效评价的研究较少,未形成系统全面的理论体系,评价体系较为欠缺,理论基础略显薄弱。以教育系统的高校为研究对象,分析高校整体支出绩效评价,具有一定的理论意义与实践价值。本文以A高校整体支出情况和相关调查数据为基础,开展整体支出绩效评价相关研究,一定程度上为整体支出绩效评价的后续研究提供借鉴。

二、高校整体支出绩效评价的内涵与方法

(一)高校整体支出绩效评价的内涵

高校整体支出绩效评价相较于一般的绩效评价更为全面系统,不仅仅对于员工或个体、某项科研项目或教育支出等进行绩效评估,还要将被评价对象聚焦于整体支出,具体包含高校的日常经营基本支出、科研教育等项目支出及其他支出。注重实现被评价对象的基本职能及战略目标,通过制定战略目标及关键举措,以提升经费管理效率、执行资金使用全流程监督、推动科研进展、培养全面发展的高素质人才、促成校企合作、优化教师队伍、组织教师培训、提升利益相关方满意度、传承及发扬优良文化等(见图1)。

图1 高校整体支出绩效评价思路

(二)高校整体支出绩效评价的方法

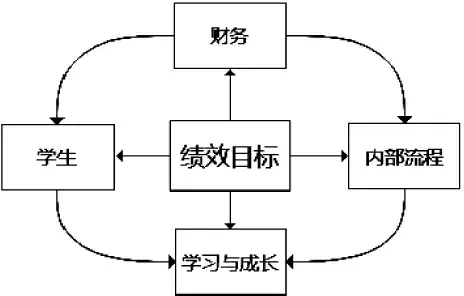

高校作为事业单位,自身性质与企业有所不同。高校不以盈利为首要目的,核心任务是利用高校现有的资源,优化人才培养能力、提升科研水平和高校管理水平。高校与企业的主要服务对象也有差异,因此在运用平衡计分卡评价A高校整体支出绩效水平时,对平衡计分卡的基本模型进行改良,将原有的客户维度调整成学生维度,图2所示为改良后的模型。

图2 修正后的平衡计分卡模型

三、A高校整体支出绩效评价的过程与结果

(一)A高校整体支出绩效评价指标体系构建

在选取A高校整体支出绩效评价指标之前,结合该校战略地图,将其战略目标按照平衡计分卡的各维度逐层细化,将A高校的战略目标“建成大师群集、英才辈出、兼容并蓄、特色突出的高水平研究型大学”分解为“提升一级学科地位”和“提升综合人才的培养能力”两个次战略目标,然后借鉴战略管理工具绘制如图3的战略地图,将A高校战略细化为四个层面的关键举措。根据重要战略举措进一步确定关键绩效指标,具有科学性和合理性。所以,关键绩效指标是对高校战略目标和重点的支撑,使各学院教职人员都明晰对于自身的定位和要求。

图3 A高校战略地图

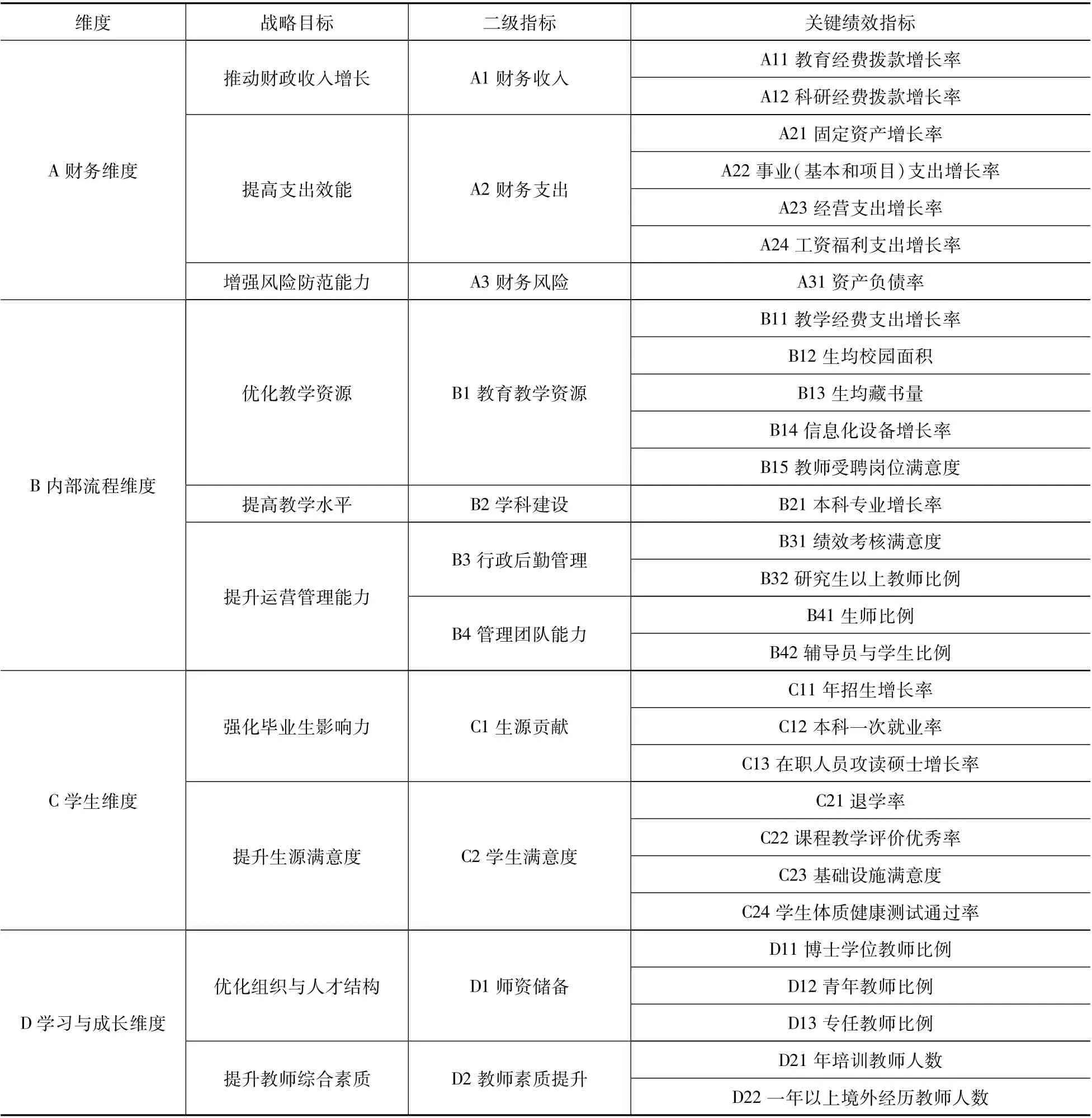

以高校的主要职能为核心,以平衡计分卡四个层面的评价维度为切入点,参考各学者关于整体支出绩效评价指标的研究(如刘敏、王萌、刘淑方、陈敏、张琳梓等人),并根据A高校的办学定位、发展目标等基本情况,参照目标管理理论、系统管理理论等,综合考虑到数据的可获得性和评价的针对性,最终筛选出29项关键绩效评价指标,构建出较为完备的A高校整体支出绩效评价指标体系,如表1所示。该指标体系基于平衡计分卡的四个维度,分别是财务维度、内部流程维度、学生维度和学习与成长维度。

表1 A高校整体支出绩效评价指标体系

(二)A高校整体支出绩效评价指标体系的初始矩阵

关于A高校整体支出绩效评价指标体系,本案例依据A高校2015—2019年的财务决算数据以及高基统计数据,提取出大部分评价指标的客观数据;小部分指标的原始数据通过发放调查问卷获取,例如满意度指标相关数据的收集。表2选取A高校2015—2019年数据,构造各评价指标的初始矩阵。

表2 2015—2019 年A高校整体支出绩效评价指标值

(三)运用熵值法测算各指标权重

熵值法是一种常见的权重测算模型,用于衡量决策中价值分散的加权,离散程度越大的指标,其在评价中的重要程度越高,权重也越高。熵值法适用于指标划分较细,且原始数据较为齐全的研究对象。本文参考平衡计分卡构建评价指标体系,指标体系庞大,适合采用客观性强、精准度高的熵值法(见表3)。

(四)A高校整体支出绩效评价结果

根据表3得到的熵值及最终权重,可以对关键绩效指标的权重求和,最终得到A高校5年整体指标的综合评价得分及排名,如表4所示。

表3 高校整体支出绩效评价指标权重

表4 高校整体支出指标绩效得分

四、整体支出绩效评价结果的分析

(一)财务维度绩效的分析

从财务维度2015—2019年度的得分趋势图(见图4)来看,财务得分是波动较大的。财务指标在整体打分中权重为30%,对整体绩效得分影响较大,所以财务指标是较为重要的指标。在财务指标中,得分最高的是财务支出,其次分别是收入和风险指标。这说明要提高财务维度得分,需要首先关注财务支出的绩效得分。

图4 A高校2015—2019年财务维度绩效得分趋势

从财务层面构成来看,以2019年为例,重要性程度由高到低为财务支出、财务收入和财务风险。高校作为一个不以盈利为最重要目的的机构,在肩负着为培育人才、研究创新等任务的同时,财务状况也潜移默化地影响着高校的运营绩效,这与模型的分析结果一致。高校在看重内部流程指标之外,财务成为了最重要的因素。高校如果想获得长期高质量发展,必须要有充足的经费收入和优化的财务支出结构。不然,短缺的资金将成为高校发展的绊脚石。

A高校的财务收入连年增长率为负数,且2019年科研经费拨款增长率达到-39%,呈现大幅降低的趋势。所以相对于财政收入而言,如何“节流”对高校显得尤为重要。根据模型结果,财务支出结构中,得分由高到低依次为固定资产增长率、经营支出增长率、事业支出增长率和工资福利支出增长率。2019年高校固定资产增长率为5%,事业支出增长率为24%,工资福利增长率为50%,经营支出增长率为-80%。可以看出,A高校在财务收入并不富裕的情况下,并没有削减事业、工资福利和固定资产的投入,而是在经营成本上采取措施,降低各项管理费用,所以提升了整体绩效水平。

(二)内部流程维度绩效的分析

通过熵值法分析,A高校在内部流程方面对整体支出绩效贡献度最高,是高校整体支出绩效评价中的最重要指标。内部流程指标中教育教学资源得分最高,其次是行政后勤管理、管理团队能力以及学科建设,说明A高校的整体支出结构比较合理,重视办学水平和经费利用效率。从图5中可以看出,2015—2019年内部流程指标呈不断上升的趋势,这说明当年A高校在流程提升方面卓有成效。此外,教育教学资源基本保持稳定,而行政后勤、管理团队提升、学科建设则得分较低,对内部流程方面贡献较小。

图5 A高校2015—2019年内部流程维度绩效得分趋势

教育教学资源指标下,得分由高到低依次是教学经费支出增长率、生均校园面积、生均藏书量、信息化设备增长率以及教师受聘岗位满意度。2019年的教学经费支出同比增长了50%,增幅明显,A高校的经费支出较多放在教学经费支出增长上。此外,由于A高校积极扩建校舍,正在修建的校舍建筑面积达111万平方米,所以基础设施改善提升了整体支出效果。

(三)学生维度绩效的分析

高校承担着学生教育及为用人单位培养人才的职责和使命,学生维度是除内部流程指标和财务指标外的重要维度。从图6可以看出,近年来学生维度得分逐年下降,学生满意度水平虽然稳中上升,但生源贡献情况出现了下降。这在一定程度上反映了A高校在招生方面存在弱势,需要采取措施弥补。

图6 A高校2015—2019年学生维度绩效得分趋势

生源贡献度指标中,2019年年招生增长率首次降为-26%,本科一次就业率为94.24%,但在职人员攻读硕士增长率为-24%。说明招生人数锐减是影响生源贡献的重要原因,在优化生源结构和创新招生模式上,A高校还需要探索新的发展模式。在学生满意度方面,近五年退学率一直保持在5%以下,2019年为3%;2019年课程评价优秀率以及基础设施满意度均保持90%以上,学生体质健康测试通过率为83%,A高校为学生提供教学的基础设施、身体素质培养,都得到了较高的评价。

(四)学习与成长维度绩效的分析

学习与成长层面的指标主要体现高校在师资力量储备的潜力,反映的是高校长期发展的耐力。学习成长维度在A高校整体绩效打分中占比最低,得分也最低,排名依次为师资储备和教师素质的提升。从图7可以看出,在学习成长方面,近几年得分先上升后平稳,其中师资储备得分较为稳定,教师素质提升先上升后平稳下降出现了波动。师资储备中,2019年博士学位教师占比79%,青年教师占比29%,专任教师占比82%,说明A高校的师资力量较为均衡,但青年教师储备不足,后续高校应该重视对青年领军人才的培养。在教师素质提升方面,2019年教师培训人数同比降低30.5%,有一年以上经历的教师人次同比上涨4%,说明在教师素质提升方面,A高校还有待加强。

图7 A高校2015—2019年学习与成长绩效得分趋势

五、建议及展望

本文以A高校为例,对高校整体支出的绩效评价进行了初步研究,并得出结论:第一,A高校对重视整体支出的绩效评价认识不足,未建立信息化整体支出绩效考核系统;应该运用科学合理的绩效评价指标体系和衡量方法,用信息化系统来全面衡量发展的有利和不利因素。第二,目前A高校将整体支出多用于提升教学水平、管理水平,但是对招生情况和教师的培养方面重视不足,长期来看将制约高校持续发展。第三,A高校应该权衡自身整体绩效水平,以求均衡发展。

一是对财务维度绩效提升的建议。A高校可通过合理提高学费金额,形成高校、社会、政府共同承担教育成本的局面。丰富教育经费筹集方式,例如通过捐赠集资、社会服务等增加经费收入,响应“十四五”规划,推进国家社科基金等项目的申报及落实。

二是对内部流程维度绩效提升的建议。A高校在内部流程维度上应该加大对其教研项目及内部运营活动的支持力度。结合A高校学科建设要求及人才培养定位,建设“新工科”“新文科”等学科结构,不断改善专业布局,加大为发展新兴产业设置的各专业人才培养力度。此外,还应重视教学经费投入总额、绩效考核满意度、师资队伍建设等方面的完善。

三是对学生维度绩效提升的建议。A高校应优化教学水平、硬软件设施、科研条件等,以招揽更多的优质生源,培养具有责任意识、能解决复杂问题的创新创业型人才。此外,A高校应关注企业、政府等社会组织对学校培养人才、服务社会等方面的认可度,拓展就业渠道。

四是对学习与成长维度绩效提升的建议。A高校在师资储备和教师素质提升方面仍有发展的空间。虽然A高校师资储备在博士学位教师和专任教师方面占比较高,师资力量较为均衡,但青年教师储备不足,高校后续应该重视对青年领军人才的培养。实施特殊的人才吸引及固本措施,例如提供保障性住房、调节教学与科研压力等,以此降低人才流失率。

注:本文系中国农业会计学会课题(Nykjxh2021-05)《事业单位整体支出绩效评价研究》阶段性成果。