基于省际贸易视角的隐含碳权定价研究

2022-11-05薛俭刘露露

薛俭,刘露露

(陕西科技大学 经济与管理学院,陕西 西安 710021)

0 引言

自1979 年联合国召开第一届全球气候会议以来,碳减排已经成为一个全球话题。此后又相继出台了关于气候的文件。1992 年,联合国环境与发展大会发布《联合国气候变化框架公约》。1997 年,《京都协议书》出台,致力于将温室气体浓度维系在一个稳定的范围,以抑制气候变暖,使人类免受危害。2015 年,包括中国在内的全球195 个国家通过了《巴黎协定》,其目标为控制21 世纪的温度上升在2℃以内。2020 年,欧盟出台了《欧洲绿色新政》,绿色发展成为新时代发展主题[1]。联合国政府间气候变化专门委员会(IPCC)认为,到2100 年,温度将上升1.4 ~5.8℃。中国自2006 年以来,碳排放一直居世界第一,作为碳排放大国,其碳减排任务更是刻不容缓。中国在《强化应对气候变化行动——中国国家自主贡献》(INDC)文件中承诺,到2030 年二氧化碳排放量较2005 年降低60%~65%[2]。党的十四届九中全会中提出,要加快推动绿色低碳发展,持续改善环境质量。为了实现低碳发展,要减少各省份的碳排放。随着产业分工的不断完善,使得产品的生产地和消费地分离,造成了隐含碳转移。1987—2007 年,省际贸易增长了29 倍,目前已经有9 个省份达到碳排放峰值,碳减排不仅仅是几个省份的事情,各个省份必须协同治理碳减排[3]。李方一等[4]通过研究区域间污染物转移,得出东部地区通过区域间贸易将自身的污染排放负担转移到中西部地区,引起省际贸易的不公平。

为了应对气候变化,减少碳排放,许多组织、国家建立了碳排放交易市场,如国际金融市场有欧盟排放交易系统(EUETS)、芝加哥气候交易所(CCX)等;中国也先后在北京、上海、福建等地建立碳排放权交易试点,2020 年12 月25 日,生态环境部部务会议审议通过《碳排放权交易管理办法(试行)》。对于碳排放权交易市场来说,定价是核心,公平合理地制定隐含碳的价格不但可以有效地减少碳排放[5],还可以与各省份隐含碳净碳转移量相结合,促进省际贸易的公平。如何确定省际隐含碳权定价,促进各省份减缓碳排放,成为实现省际贸易公平的关键问题。

关于研究省际隐含碳权定价问题的相关文献,主要从省际的碳排放测算和碳权定价两个方面述评。关于区域间碳排放的测算,常用的方法有两种,一种是多边贸易总量法,另一种是投入产出模型,相较于多边贸易,投入产出模型更适合反映省际及各国贸易间的隐含污染物测算[6-7]。Mi 等[8]运用多区域投入产出模型研究了自2007 年全球金融危机以来二氧化碳流向的变化,研究表明,在对外贸易方面,2007—2012 年,中国出口中的碳排放下降主要是由于生产结构和效率提高的变化,发展中国家则成为中国出口排放的主要目的地。苗蕾[9]将中国分为八大区域,分别对中国的农林牧渔业、工业、建筑业等行业碳排放的区域间排放特征进行研究,各区域碳排放的乘数、溢出、反馈效应是不相同的,因此,要有针对性地制定减排策略。黄永明和陈小飞[10]运用多区域投入产出法,选取8 种污染物(二氧化碳、甲烷、一氧化碳等)研究中国与欧盟、日本、美国等国家之间的贸易隐含污染物的转移,得出中国为隐含污染的出口国,美国、欧盟、日本为进口国的结论。张伟[11]选取多区域投入产出模型,研究我国省际贸易引起的大气污染,指出因省际贸易的不公平,发达省份(北京、上海等)通过省际贸易将污染物转移到欠发达地区(河北、山西、内蒙古等)。Tang 等[12]运用投入产出模型研究在国际出口中中国贸易结构调整是否会减少隐含二氧化碳的排放。Wang等[13]采用MIRO 研究了省际贸易和国际贸易对中国污染转移和健康的影响,结果表明国际出口和省际贸易都加剧了中国欠发达内陆省份空气污染引起的健康负担。

关于碳权定价问题,其思想源于排污权交易,2002年,德国为了减少温室气体的排放,实行碳排放交易制度。我国于2011 年开始建立碳排放试点区域,于2017 年初步建成[14]。国内外学者从各方面研究了碳权定价问题。Gustav 等[15]探讨了碳定价对行星边界的影响,他们认为,人类的活动使得地球系统的行星边界向外扩散,最终导致不可逆的环境影响,而碳定价可以减缓行星压力。Thisted & Thisted[16]认为碳定价政策—碳税和排放交易计划已经开始扩散,各个国家的碳定价是通过学习和仿效相互依存的,碳定价最终会成为每个国家遵守的全球规范。Sun & Xu[17]认为学者大多采用计量经济模型和人工智能模型预测碳价格,他比较了两种方法的优劣性,认为碳价格具有高度的非线性和平稳性,计量经济模型无法准确预测,故采用最小二乘支持向量预测了碳的价格。Paolella &Taschini[18]运用GARCH 模型研究了美国的二氧化硫排放和欧洲的二氧化碳排污权交易市场。张立君[19]对碳排放权的有关方法进行比较,提出了用期权定价的方法评估碳排放权。陈敏敏[20]研究了我国碳交易定价的使用方法,将碳排放权分为现货和衍生产品,现货碳排权定价方法主要有影子价格法、边际减排成本法以及收支平衡法,衍生品碳排放权定价有二叉树法、B-S 期权定价法以及蒙特卡罗法,提出建立碳交易市场定价监管机制以及稳定的综合调控机制等建议。

目前,我国的碳交易价格在国际市场上显著偏低,均价为4.38 美元/吨,未达减排成本的1/30[21],因此选取合适的方法对碳权定价是十分必要的。本文借鉴排污权中的成本重置法[22-23],一是碳交易思想源于排污权交易,两者交易标的不同,但本质是相同的;二是本文是基于省际贸易展开的,成本重置法可以综合考虑各省份经济、产业结构等状况的差异,从而制定出符合各省份现实省情的定价;三是成本重置是以恢复环境资源为目的,符合可持续发展的需要。

综上所述,采用投入产出分析测算污染转移已经日趋完善,但大多数学者仅仅就转移做研究,或者与结构分析相结合研究各种效应的合理性,本文将隐含碳转移与碳权定价相结合,探讨省际贸易的公平性与生态补偿问题。对于碳权定价的研究,大多数学者偏向于政策层面,对碳权定价的实证研究较少。且已有的碳权定价研究主要是基于金融方面,未考虑各省份实际的经济产出、能源禀赋、生产技术等情况的差异。综上,本文将投入产出法和碳权定价进行结合,一方面可为我国碳排放定价提供指导,另一方面可改善因省际贸易导致的碳排放不公平。

1 模型构建

1.1 环境投入产出模型

本文采用MRIO 模型计算二氧化碳的转移量,为了与二氧化碳建立联系,本文在投入产出表的基础上引入二氧化碳的排放量,如表1 所示。表1 为有m个地区、n个部门的投入产出模型。

表1 环境投入产出模型

本文研究的是省际贸易导致的隐含污染转移问题,故不包括进出口。此外,本文借鉴李方一等[4]的研究,把其他项作为误差项,同进出口数据一起被剔除。则r地区i部门总产出的方程为:

其中,r、s=1, 2, …,m;j=1, 2, …,n。

式中:A是直接消耗矩阵,Y是最终使用矩阵,I为跟A同型的单位矩阵。令L=(I-A)-1,L为里昂惕夫列矩阵。

为了建立碳排放量与投入产出表的联系,引入污染物的直接排放系数c:

式中: 表示r地区i部门污染物的排放量。几个地区的 构成了直接碳排放系数行向量C,它是一个1×n的矩阵,其中n为各地区部门之和,本文中为54(9 地区6 部门),将其写为对角矩阵C',为54×54 的矩阵。

则二氧化碳的完全消耗系数矩阵为:

式中:Q1s,Q2s, …,Qms都表示n×1 的矩阵。Q1s中包含的n个部门的和表示所有省份提供给省份s的隐含二氧化碳中来自省份1 的部分,同理可推测Q2s, …,Qms。由此,推算出任意两个省份中污染物的相互转移量及转移方向,用流入量减去流出量表示净转移量。

1.2 隐含碳权定价模型

对于隐含碳排污权的定价模型,本文采用成本重置法,根据恢复成本费用来确定二氧化碳排放权的定价,本方法的数据易于获取,具有较强的可操作性,根据二氧化碳的减排成本来确定二氧化碳排放权的定价。最终确定二氧化碳排放权的定价公式为:

式中:Ps表示s地区的二氧化碳排放价格。

Ωs表示s地区的二氧化碳治理成本。污染物的治理成本一般为本地区官方对该污染物治理费用的定价,目前我国对水污染化学需氧量(COD)和二氧化硫的治理成本已经有了官方的排污收费标准,但是对于二氧化碳的排污,并没有官方的收费标准。关于二氧化碳的治理成本,本文将二氧化碳对环境的损害程度作为二氧化碳治理成本的参考。英国知名经济学家尼古拉斯·斯特恩(Nicholas Stern)在2006 年提供的报告中指出,若要控制全球温度上升(在2 ~3℃内),应当拿出1%的GDP 去保护环境,由于温室气体的主要成分是二氧化碳,因此应将各省份GDP 的1%作为各省份二氧化碳总的治理成本[24]。故用各省份总的治理成本比本省份的二氧化碳排放量作为该地区的平均治理成本。

Ψ s表示s地区的行业调整系数。对于行业调整系数,根据国家发改委2011 年发布的《产业结构调整目录》,可以将各产业(部门)分为鼓励类、允许类、限制类和禁止类。各个类别的产业系数不同,划分依据主要是看是否对经济发展有重要促进作用、是否安全、是否对环境有损害等。因为数据的可获取性,故将各部门划分为六大类。但产业系数在产业下也有小分类,故用上述分类无法体现本文各行业的分类,因此本文将行业调整系看作是固定不变的,设为“1”。

Ωs表示s地区的地区调整系数。地区调整系数是反映一个地区不同于另一个地区的标准。本文将地区调整系数看作是经济水平、环境状况和社会发展三方面的综合结果,并使用SPSS25.0 对相关数据进行分析,确定各省份的地区调整系数。其中,经济水平由代表某一区域的经济发展水平的因素组成;环境状况由污染强度组成,环境强度=某地区污染物排放总量/某地区生产总值,本文研究的是隐含碳,故用二氧化碳的强度来表示环境强度;教育和医疗是推动社会进步的重要因素,故社会发展选取专职教师人数和卫生技术人员两个指标。地区调整系数框架如图1 所示。

图1 地区调整系数框架图

2 数据来源及处理

2.1 数据来源

投入产出表源于《2010年中国30区域投入产出表》《2012年中国42 区域投入产出表》[25-26]。能源数据源于《中国能源统计年鉴》。能源相关系数源于《中国能源统计年鉴》《2006年IPCC 国家温室气体清单指南》《省际室气体清单指南》以及工业和信息化部、碳排放交易网。地区调整系数的数据源于各省份统计年鉴、统计公报和《中国能源统计年鉴》。

2.2 数据处理

数据的处理主要分为两方面:一是部门合并,根据能源数据对投入产出表进行部门合并;二是计算二氧化碳排放量,即利用能源数据、相关系数计算二氧化碳排放量。

2.2.1 投入产出表

由于能源数据的部门分类与投入产出表中的部门分类并不完全匹配,为了使得能源数据与投入产出表中的部门分类匹配,将投入产出表中的相关部门合并。本文运用投入产出表计算省际碳的净转移,碳排放的计算是根据能源得出的,而我国投入产出表中所涉及的部门与《中国能源统计年鉴》中《地区能源平衡表》的各种消耗量并不完全匹配,在综合考虑投入产出表和地区能源平衡表的基础上,将投入产出表中的部门合并为六部门,分别为农林牧渔业,工业,建筑业,交通运输、仓储及邮政业,批发零售、住宿餐饮业以及其他行业。

2.2.2 碳排放的计算

二氧化碳排放量不能直接获得,可根据能源数据计算获得,即用各种能源排放量乘以标准煤碳排放系数,计算出各种能源折算成标准煤后的排放量[27],再用对应的能源乘以各自的二氧化碳排放系数,即可计算出某个部门的碳排放量[28]。能源i的二氧化碳排放系数为:

式中:DOWi、CPVi、CORi分别表示能源i的平均低位发热量、单位热值含碳量和碳氧化率;44/12 表示二氧化碳气化系数。表2 显示了各种能源的相关系数。

表2 能源相关系数表

s地区m部门n种能源的碳排放量公式为:

同理可得到其他地区的碳排放量,故可计算出各地区分行业的二氧化碳排放量。

3 实证分析

3.1 投入产出模型分析

泛长三角区域作为我国经济发展最活跃、开放程度最高、创新能力最强的区域之一,对引领全国高质量发展具有重要意义。在付金鑫[29]的研究中发现,煤炭消耗密度(单位面积消耗的煤炭量)大的区域主要集中在京津冀区域和泛长三角区域。因此,本文以泛长三角区域的9 个省份为例进行实证分析。

3.1.1 隐含二氧化碳变化分析

通过《中国统计年鉴》《中国能源统计年鉴》获得相关能源数据,并对相关能源数据分析处理,得到如图2所示的泛长三角区域内2010 年、2012 年各省份二氧化碳排放量。从碳排放量角度分析,图2 显示了各个省份的碳排放量有差异,山东的二氧化碳排放量远远高于其他省份。各个部门的碳排放量也有差异,工业部门(S2)排放量最多,占一半以上;交通运输、仓储及邮政业次之,占比约四分之一;建筑业和批发零售、住宿餐饮业的碳排放量最少,总和占5%左右。

图2 各省份各部门二氧化碳排放量

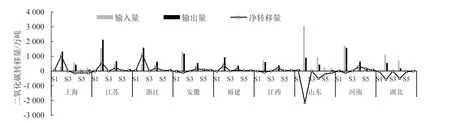

通过投入产出模型,由公式(8)得到各省份各部门的二氧化碳排放量,再结合投入产出模型的横向、纵向关系,得到各省份各部门二氧化碳的输入、输出量,用输入量减去输出量,可得净转移量,如图3、图4 所示。

图3 2010年各省份六行业隐含二氧化碳转移量

净转移量用输入量和输出量之差表示,由图3、图4 可知,就转移量而言,碳转移量主要集中在工业。从转移方向上看,上海、江苏、浙江、河南、福建属于隐含二氧化碳的净输出省份,而山东、湖北则属于隐含二氧化碳的净输入省份,安徽、江西的碳转移发生了变化,从隐含二氧化碳输入省份变为输出省份。

图4 2012年各省份六行业隐含二氧化碳转移量

3.1.2 时空转移分析

通过投入产出模型,计算泛长三角区域内9 个省份的净排放量及各省份隐含二氧化碳治理成本,可分别得到9 个省份各自的治理费用。结合泛长三角区域省份空间地理位置,绘制了2012 年隐含二氧化碳净排放量和净排放量治理费用的时空转移图,如图5 所示。

图5 显示,上海、江苏、浙江等发达省份为隐含二氧化碳的输出省,山东、湖北等欠发达省份是隐含二氧化碳的输入省;排放量的转移和治理费用的转移方向并不一致,这取决于各省份的经济发展水平。以福建为例,2012 年,福建仅向山东转移了二氧化碳净排放量,但是在治理费用的转移方向上,却增加了江苏、浙江两省。

图5 2012年隐含二氧化碳净排放量和净排放量治理费用的时空转移

3.2 隐含碳定价模型实证分析

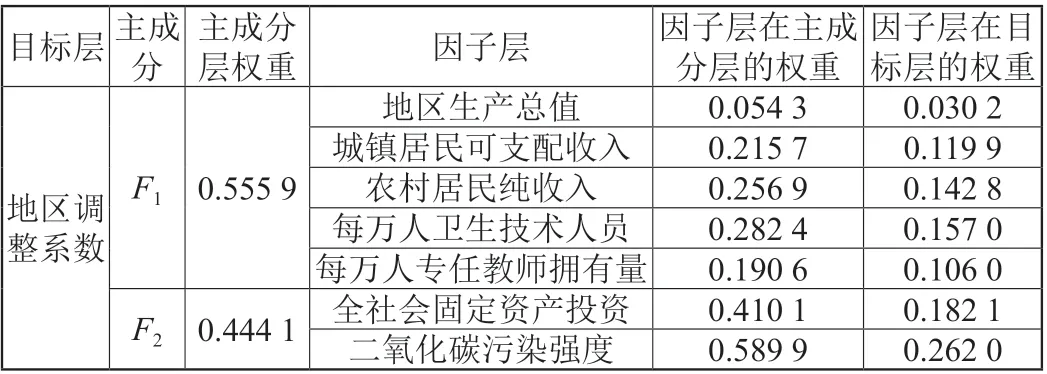

依据英国经济学家古拉斯·斯特恩(Nicholas Stern)的研究结论,选取2012 年各省份GDP 的1%作为二氧化碳的总治理成本,再除以各地区的二氧化碳排放量作为平均治理成本。地区调整系数根据《中国统计年鉴》《中国能源统计年鉴》中的相关数据,用SPSS25.0 分析所得。选取2001—2018 年的数据估计研究各省份的地区调整系数。地区调整系数分别由经济水平、环境状况和社会发展三个因素构成,这三个因素总体可以反映一个地区的发展状况。用因子分析确定权重和计算综合得分[30]。以上海为例,用SPSS25.0 进行因子分析,分析步骤为:

(1)检验因子分析数据。并不是所有的数据都能够做因子分子,因此要对数据进行检验,判断这些数据是否能做因子分析。表3 中,KMO 值为0.751,较为接近1,变量之间的相关性较强,因此可做因子分析,且表中显著性水平接近0,也表明可进行因子分析(显著性水平低于0.05 即可行)。

表3 KMO和巴特利特检验

(2)公因子提取。为了使提取的公因子具有代表性,在此次指标中提取了两个公因子,旋转后的公因子更具有代表性,旋转的方法有多种,但主要采用最大方差法旋转,可以使得各因素的载荷尽量远离,使得有些载荷趋于1,有些趋于0,从而有利于主成分的提取。如表4所示,累计方差贡献率为99.3%,因此,提取的因子包含了大部分的原始数据。

(3)计算公因子权重。

①计算主成分在目标层的权重。如表4 所示,共提取出两个公因子,其中公因子的权重分别用旋转后的方差百分比除以总的累计百分比表示。表4 中两个公因子(F1、F2)的权重分别为0.555 9、0.444 1。

②计算因子层在主成分层的权重。在表4 中提取的两个主成分中,由旋转后的因子载荷表(表5)可知,成分1(F1)在因子1、3、4、6、7 上的占比较大,而主成分2(F2)在因子2、5 上的占比较大,因此可以将因子1、3、4、6、7 分配给主成分1,将因子2、6 分配给主成分2。

表4 总方差解释

表5 旋转后的因子载荷表

③计算因子层在目标层的权重。将步骤(a)和(b)计算得出的权重相乘即可得因子层在目标层的权重,具体计算结果如表6 所示。因子层在主成分层的权重通过表7 中各因子系数与主成分加总系数之比来确定。

表6 因子权重表

表7 成分得分系数矩阵表

(4)计算综合得分。用成分得分系数矩阵的值作为系数,以各因素的系数乘以X1~X7标准化后的值相加得到综合得分,以表7 中成分1 和成分2 的值作为X1~X7的系数,计算公因子F1、F2的值:

式中:X1~X7为原始数据标准化后的均值。计算结果为F=0.24。

同理可计算得出其他省份的得分。由于各省份的发展状况不同,因此地区调整系数也有差异。将所研究省份总体看作一个大系统,将所有省份总的地区调整系数取“1”,用各省份的平均综合得分值表示。各省份的地区调整系数可以通过各省份在所研究省份平均综合得分所占的比例得到,最终的计算结果如表8 所示。

表8 各省份的综合得分以及地区调整系数

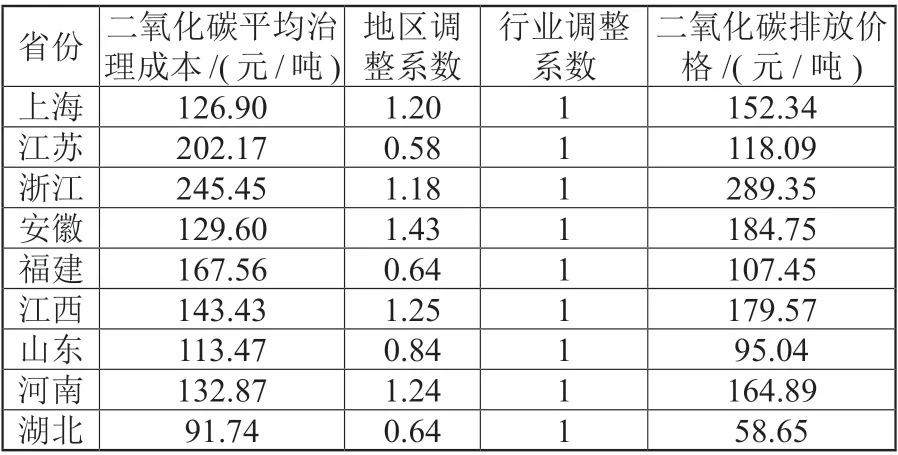

本文受限于行业数据的可获得性,将行业假设为同质的,行业调整系数确定为1。故可由碳权定价模型得出2012 年各省份的二氧化碳排放价格。如上海的二氧化碳平均治理成本为126.90 元/吨,地区调整系数为1.20,行业调整系数为1,最终确定其碳排放价格为152.34 元/吨。根据式(10),由二氧化碳平均治理成本、地区调整系数及行业调整系数可得二氧化碳排放权价格,具体如表9 所示。

表9 相关系数及价格表

3.3 区域内贸易省际隐含碳的补偿标准方法

从转移方向上看,上海、江苏、浙江、河南属于隐含二氧化碳的净输出省份,而山东、湖北则属于隐含二氧化碳的净输入省份,承担隐含成本。从消费者负责视角,提出有效的省际碳补偿标准方法,即由投入产出模型得出2012 年污染物的转移方向和转移量,结合各省份的二氧化碳排放权定价,计算污染输出省份对污染输入省份的补偿标准,具体如表10 所示。

表10 二氧化碳省际转移及补偿价格

由于各个省份既有输入的隐含二氧化碳,又有输出量,故某省份既有来自其他省份的输入补偿,又要因输出二氧化碳而补偿给被输入省份,转入补偿价格和转出补偿价格之差即为该省份净补偿价格。如表11 所示,上海应该补偿给其他省份43 753 万元,安徽应得其他省份补偿23 339 万元。由各省份之间二氧化碳的转移量、转移方向以及二氧化碳排放权的价格,可以得出各省份净得补偿,如表11 所示。

表11 各省份净得补偿

4 结语

本文选取泛长三角区域为例,运用MRIO 模型测算隐含碳的转移,采用成本重置法对隐含碳进行定价,主要结论如下:

将各省份按照碳排放量及转移量进行分区,可以分为以下六类,如表12 所示,针对不同类型的区域,应采取不同的治理办法。对于高碳排放区,由于本地的减排技术落后,生产高碳密集型产品应提高减排技术,调整产业结构。对于高碳输出地区,主要是由于它们将污染转嫁给高碳输入省份,因此应建立省份间的补偿机制。

表12 2012年各省份碳排放分区

从MRIO 模型得到,某些省份通过省际贸易将二氧化碳转移到另一些省份,引起了省际贸易的不公平。上海、江苏、浙江、河南、福建为污染净输出省份,山东、湖北为污染净输入省份。江西、安徽的转移方向发生了变化,由2010 年的隐含碳输入省份变为2012 年的隐含碳输出省份。由于各省份之间发展不均衡,各省的治理费用不同,所以二氧化碳净排放量转移方向和治理成本的转移方向并不一致。

关于隐含碳权定价,各省份不能一刀切,由于行业的异质性及省份之间发展的差异性,所以要分地区、分行业确定各省份的碳排放价格。

对于碳排放的定责以及补偿,以往都是采用生产地负责制,这就导致了发达国家、省份将高碳产品输送至欠发达国家或省份,本文从消费地负责视角,通过二氧化碳空间转移以及各省份的碳排放定价确定了污染输出省份对污染输入省份的补偿价格。

针对以上结论,提出如下建议:

第一,分区域分部门治理碳排放。从区域层面看,各省份的碳排放量各有差异,二氧化碳排放量大的省份,应作为二氧化碳治理的重点省份;从区域—产业层面看,各个部门的碳排放量也有差异,工业部门(S2)排放量最多,占一半以上。因此,二氧化碳的治理应该分区域分部门进行,尤其要加强对排放量大的省份以及分部门的治理。第二,完善碳排放权交易制度。我国的排污权交易制度起步阶段比较晚,主要是在二氧化硫和化学需氧量方面,2010 年以后,才逐步开始建立碳排放权交易市场。对于二氧化硫和化学需氧量,官方发布了其平均治理成本,但官方并没有发布二氧化碳的治理成本,需要国家适时公布碳治理成本。第三,确定合适的碳定价。一方面,由于各省份的经济水平、产业结构等存在差异,因此对于单个省份内二氧化碳的定价也不能一刀切;另一方面,为了严格实行减排政策,应该对碳权实行阶梯式定价,即按碳排放量的增长,收取更多的治理费用。第四,建立省际的补偿机制。由于各省份之间的贸易流向,导致了二氧化碳在省际的转移,由此导致省际贸易的不公平,运用隐含碳权定价模型向各省份提供二氧化碳的排放价格,即净输出省份对净输入省份进行补偿以弥补省际贸易带来的不公平,可促进省际贸易发展,降低碳排放。