大数据审计中审计主体心理的应对策略研究

2022-10-31王小红刘梦阳

| 王小红 刘梦阳

随着经济与科技的不断进步,大数据凭借其便捷高效的特征影响各行各业,提高了全社会的创新水平与生产效率。审计作为“经济体检”行业,为社会经济的平稳运行和健康发展保驾护航。但在大数据技术的影响下,审计工作模式发生转变,快速汲取新知识并适应新环境对审计主体来说尤为重要。为了辅助审计主体精准高效地完成审计任务,不少学者开始对审计心理学展开研究。近些年,我国关于审计心理学的研究主要围绕现场审计中被审计单位负责人的言行举止、眼神情绪等方面的共性和规律,帮助审计主体洞察企业的潜在风险和舞弊行为,为审计主体提供审查思路。但大数据审计模式不同于传统审计模式,本文基于大数据审计实践变化的角度,从个人因素和环境因素两方面研究大数据审计中审计主体的心理表现,并指出可能存在的心理误区和调节方案,以使审计主体快速适应大数据审计。

一、研究现状

审计心理学是运用心理学理论研究审计活动中审计双方心理状态的应用型学科。王会金于1992年首次提出将审计心理学作为一门学科,并针对学科特点、研究意义和发展趋势做出详细阐述。之后,学者陆续从不同角度对审计心理学展开研究,如商业银行舞弊案件中审计心理学的应用(吴青川等,2000)、审计心理学的应用实践(王小红等,2010)、舞弊审计中双方的心理研究(吴隽,2019)等。这些研究均基于传统审计模式,其理论成果已不适用于大数据审计实践模式。

袁野(2020)提出,大数据审计不仅是信息、数字、网络、智能相关技术在审计中的应用,更是一种审计理念。胡洪斌(2012)结合大数据的特征,研究了数据式审计的可行性和重构方法。聂蛟、王文星等人(2020)研发了大数据审计分析监管平台这一科技成果,为大数据审计的实施提供了现实技术支持。该平台已实现运用,说明大数据审计不是纸上谈兵。根据前人研究,本文对大数据审计的特点做出归纳,如表1所示。

表1 大数据审计特征

大数据的引用将从各方面为审计提供便利,如数据相对透明化后企业内控好转,数据的搜集更便利、来源更广、真实性更高等。数据中除传统的财务数据、业务数据等结构化数据外,还有图片、视频、音频、地理位置等非结构化数据,海量数据使因果性关系分析转换为相关性关系分析,有利于降低串通舞弊的几率。同时,年终事后审计变为全年实时审计,审计主体同时对几十家被审企业开展业务,大大提高了审计效率。大数据审计以远程数据分析为主,针对疑点搜集证据,使传统审计模式中的现场审计成为辅助手段。审计活动紧随企业的经济行为进程,不仅监督了企业经济活动的真实性、合法性,还结合企业制度、经济业务和资源配置等方面的潜在风险得出全面的审计成果,实现了审计“经济体检”的价值。面对审计模式的转变,审计主体要及时更新知识和调整工作方式,快速适应新环境。本文的预期创新之处在于,结合审计主体入职前后的能力和态度对其在大数据审计工作中的心理进行研究,能够丰富审计心理学的学科内容,同时为审计主体提供心理应对策略,以使审计主体快速适应审计模式的转变。

二、审计主体心理的影响因素

根据大数据审计模式的变化趋势,本文认为影响审计主体心理的因素主要包括审计主体的个体差异和大数据审计不同阶段的工作内容差异。

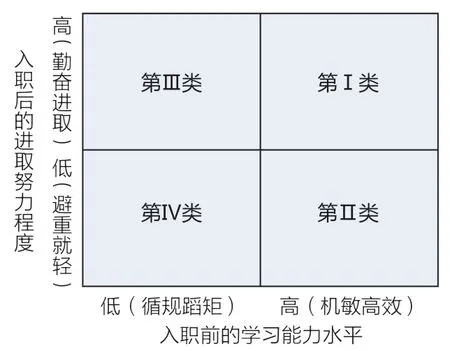

1.审计主体的个体差异。大数据时代技术更新速度快,审计主体的理论知识要及时跟进,不仅要更新审计学理论,还要学习新的边缘学科知识。由于审计主体存在学习能力和工作态度等个体差异,面临的问题和心理状态也不尽相同。本文根据对工作表现影响最大的两个因素:入职前的学习能力和入职后的努力进取,通过二象限法将审计主体分为四类人群,如图1所示。

图1 审计主体分类图

入职前的学习能力能够代表审计主体的基础理论牢固程度,从侧面反映出其学习能力的高低;入职后的努力进取状态可以反映审计主体能否从工作中快速提升能力。由图1可以看出,第Ⅰ类审计主体拥有较好的理论基础和工作态度,学习能力强,面对新的理论知识,思维更加活跃,学习效果更佳,但长期地位优越易滋生自满情绪。第Ⅱ类审计主体基础好但工作态度欠佳,常常寻找捷径,避重就轻,易产生畏难心理,甚至放弃。第Ⅲ类审计主体工作积极进取,行事小心谨慎,性情坚毅,但基础差,不易变通,学习新知识较为吃力。至于第Ⅳ类审计主体基础差且不求上进,最终被激烈的社会竞争淘汰,本文不予考虑。

2.工作阶段的内容差异。大数据时代下,审计工作主要分为非现场审计和现场审计,非现场审计包括知识储备、数据分析及得出审计成果。不同的工作内容会带给审计主体不同的问题,使其出现不同的心理状态,故本文按照大数据审计的大致顺序,分为环环相扣的四个阶段(知识储备阶段、数据分析阶段、现场审计阶段和得出审计成果阶段)进行研究,如图2所示。

图2 大数据审计实践的四个阶段

第一阶段是知识储备阶段,属于审计主体的“充电”阶段。本阶段的学习内容不仅包括审计学科知识,还有计算机科学、心理学、统计学、编程和建模等边缘交叉学科的内容。第二阶段是数据分析阶段,为了实现审计从查询验证型向挖掘型转换,数据分析是尤为重要的阶段。首先,审计主体利用计算机技术进行数据筛选、集成等预处理,运用编程将非结构化数据可视化呈现(如Python语言实现文本数据的相似度分析、标签云分析);然后,利用人工智能搜索数据及文本,找出危险信号,“以审促采”,收集证据,对企业的风险等级做出评估并制定现场审计计划;最后,整合资料以便后续审查调阅。第三阶段即现场审计阶段,是大数据审计的辅助手段。结合数据分析疑点和搜集的线索证据,审计主体进行实地考察与询问,及时发现潜在舞弊行为,并针对企业的制度漏洞、潜在经营风险和财务风险与审计客体沟通交流,给出改进建议。第四阶段是得出审计成果阶段,即审计活动的终极目标。审计主体结合数据分析结果、现场审计意见整改状况等综合考虑,为被审计单位出具综合性的审计成果。

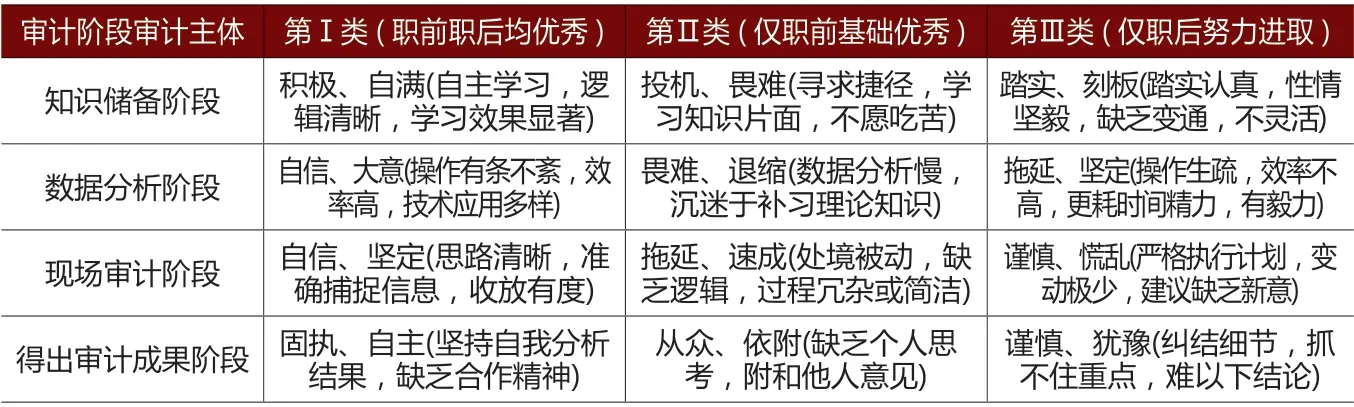

三、各个阶段不同审计主体的心理研究

1.知识储备阶段。由于学习的理论知识范围广、难度大,大数据技术纷繁复杂,审计主体良好的心态和学习品质异常重要,不同的审计个体学习能力和工作追求也不同,其心理状态不能一概而论。第Ⅰ类审计主体拥有出色的学习能力和进取的工作态度,学习兴致高,效果好,但长期顺境滋生的自满情绪会导致理解不深入。第Ⅱ类审计主体基础好但工作后不思进取,“投机取巧”心理严重,常常避重就轻,寻找捷径,没有实质性收获。第Ⅲ类审计主体基础一般但努力进取,性情谦卑坚毅,学习认真谨慎,稍有吃力但不轻言放弃,自尊心和好胜心强,缺乏变通。

2.数据分析阶段。在数据分析阶段,审计主体要在实践中灵活应用各种理论和数据分析技术,融会贯通,要有较强的综合能力,其心理状态也会更加复杂。第Ⅰ类审计主体得益于扎实的理论基础和敏捷的思维,操作更易上手,但过程过于顺利易使其放松警惕,忽略细节,如盲目加快进度,不必要的炫技等。第Ⅱ类审计主体由于理论学习避重就轻,在本阶段极易产生畏难心理,进度拖沓,遇到问题“临时抱佛脚”。第Ⅲ类审计主体操作过程稍吃力,易拖延但不放弃,如工作进度缓慢,效率不高,常加班赶进度。

3.现场审计阶段。现场审计时,第Ⅰ类审计主体基于扎实的前期工作,本阶段表现自信坚定,思绪清晰,把握重点审计人员并进行“勤勉的询问”,从被询问人的口头语言和肢体语言进行合理的推断,甚至会有新发现,如结合管理层的性格特征、行为习惯、个人需求等了解某些行为的动机,同时针对制度缺陷和潜在风险等与被审计单位洽谈交流,提出改进建议,实现“共赢”。第Ⅱ类审计主体由于前期基础不牢,往往在审计现场缺乏自信,审查缺乏逻辑条理,具体表现为无法主导审计现场,提不出针对性建议,易产生拖延心理(不愿进行现场审计)或速成心理(急于结束)。第Ⅲ类审计主体一般严格执行计划,小心谨慎,具体表现为面部表情严肃,临场发挥较少,面对临时变化灵活变通性差,为被审计单位提出的建议缺乏针对性和新意。

4.得出审计成果阶段。大数据审计的成果相较于传统审计报告更具前瞻性且更全面,是团队合作、综合考虑的结果。第Ⅰ类审计主体由于全程表现优异,自我意识较强,在本阶段易过于自信,固执己见;第Ⅱ类审计主体由于理论基础不牢、审计过程敷衍了事,很难提出个人见解,易产生“搭便车”心理;第Ⅲ类审计主体在出具报告成果时过于谨慎,拘泥于细节,不易灵活变通,缺乏宏观把控。

以上内容总结如表2所示。

表2 各个阶段审计主体的心理状态及其表现

四、各个阶段审计主体的心理应对

为了使审计领域顺利转型,审计主体快速适应新的工作环境,提高审计效率和丰富审计学科成果。本文针对大数据审计的四个工作阶段,对审计主体的心理提出以下建议:

1.知识储备阶段。(1)知识储备阶段是整个审计过程的基石,审计主体应慎重对待,脚踏实地,切忌轻视大意。实践工作的无限重复会削弱对理论的重视,而实践模式发生转变后,理论学习尤为重要,它关系着大数据等工具的使用,是审计模式转型最终目的(提高审计效率,丰富审计成果)的关键。(2)面对高难度的跨学科理论知识,审计主体要有直面困难的勇气,切忌避重就轻。跨学科知识学习难度大,尤其对于没有其他学科基础的审计主体来说,更是如此。故勇于直面困难非常重要,要提高学习积极性,做到步步为营,为审计实践做准备。(3)理论知识内容繁杂,审计主体应分清主次,切忌本末倒置。跨学科知识一般范围广,内容多,审计主体要目标明确,思路清晰,有的放矢,抓住重点,切忌针对某个理论钻牛角尖,或者眉毛胡子一把抓,接受的知识杂乱无章,最终理解不深入,应用不顺手,事倍功半。

2.数据分析阶段。(1)数据分析阶段涉及多个企业的数据,数量多,类型杂,审计主体应耐心细心,切忌心浮气躁、盲目求快。对繁多杂乱的数据进行筛选整理分析,审计主体要有耐心一一处理,计算机的使用一方面提高了处理效率,另一方面对工作人员的细心程度要求更高。(2)数据处理过程会涉及到很多新技术,审计主体要勇于实践,切忌胆怯、怕出错。将第一阶段储备的理论知识付诸实践时,谨慎即可,不必胆怯。面对灵活多样的计算机技术,审计主体需要多操作,多摸索,才能为我所用,提高效率。(3)本阶段的数据分析结果在很大程度上影响着最终的审计成果,审计主体要有责任感,切忌侥幸心理。责任感可以使审计主体在分析数据记录结论时更加谨慎,提出改良建议时思虑更加周密。而侥幸应对,敷衍了事,不仅不利于被审单位的发展,也会影响审计单位的口碑。

3.现场审计阶段的建议。(1)现场审计阶段多为审计主客体之间的交流过程,审计主体应保持自信,切忌畏畏缩缩。自信的气场会让审计客体认为审计主体准备充分,洞察一切,不敢隐瞒,有利于审计进程顺利进行,审查出真相。(2)由于现场审计阶段内容琐碎,审计主体应当快慢有度,切忌繁杂拖拉或急躁速成。缓慢拖沓的现场审计会增强审计客体的时间成本,使其感到烦躁,而速度过快则无法对审计客体深入调查,影响审计结果的可靠性。适宜的现场审计速度不仅能够使审计主体思路清晰,逻辑缜密,而且利于对审计客体的循循善诱,使失误和纰漏降到最低。(3)现场审计阶段的实际情况可能与预期不符,审计主体要保持镇定,切忌惊慌失措。面对预料之外的情况,镇定的心态有利于思绪清晰,高效应对。对突发状况的良好处理无疑会提高审计效率,增强审计成果公允度。

4.得出审计成果阶段的建议。(1)得出审计成果阶段需要审计团队集思广益和沟通交流,切忌固执偏激。重点参考个人意见易使审计成果受主观影响,有失偏颇,应结合审计成员的优劣势,综合考虑各个细节和重点疑点等及被审计单位的整改状况,最终得出公允的审计成果。(2)审计团队要全员积极参与审计成果的得出过程,切忌“搭便车”行为。审计成果报告不仅包含对外披露报表的真实公允,还包括针对管理制度、潜在风险的改进建议,团队成员的积极参与能够使建议更加全面,有利于被审计单位健康发展,提高审计成果报告的前瞻性。