8月新能源汽车市场解析

2022-10-28郑雪芹

文 / 本刊记者 郑雪芹

近期,支持新能源汽车产业发展相关政策接连出台,进一步增强了行业企业发展新能源汽车的信心和动力。预计未来几个月新能源汽车还会延续良好发展势头,为全年汽车市场实现稳定增长提供有力保障。

8月新能源汽车销量首次突破60万辆

在燃油车购置税减半政策下,新能源汽车不仅没有受到影响,反而保持高增长态势,月度产销再创历史新高。

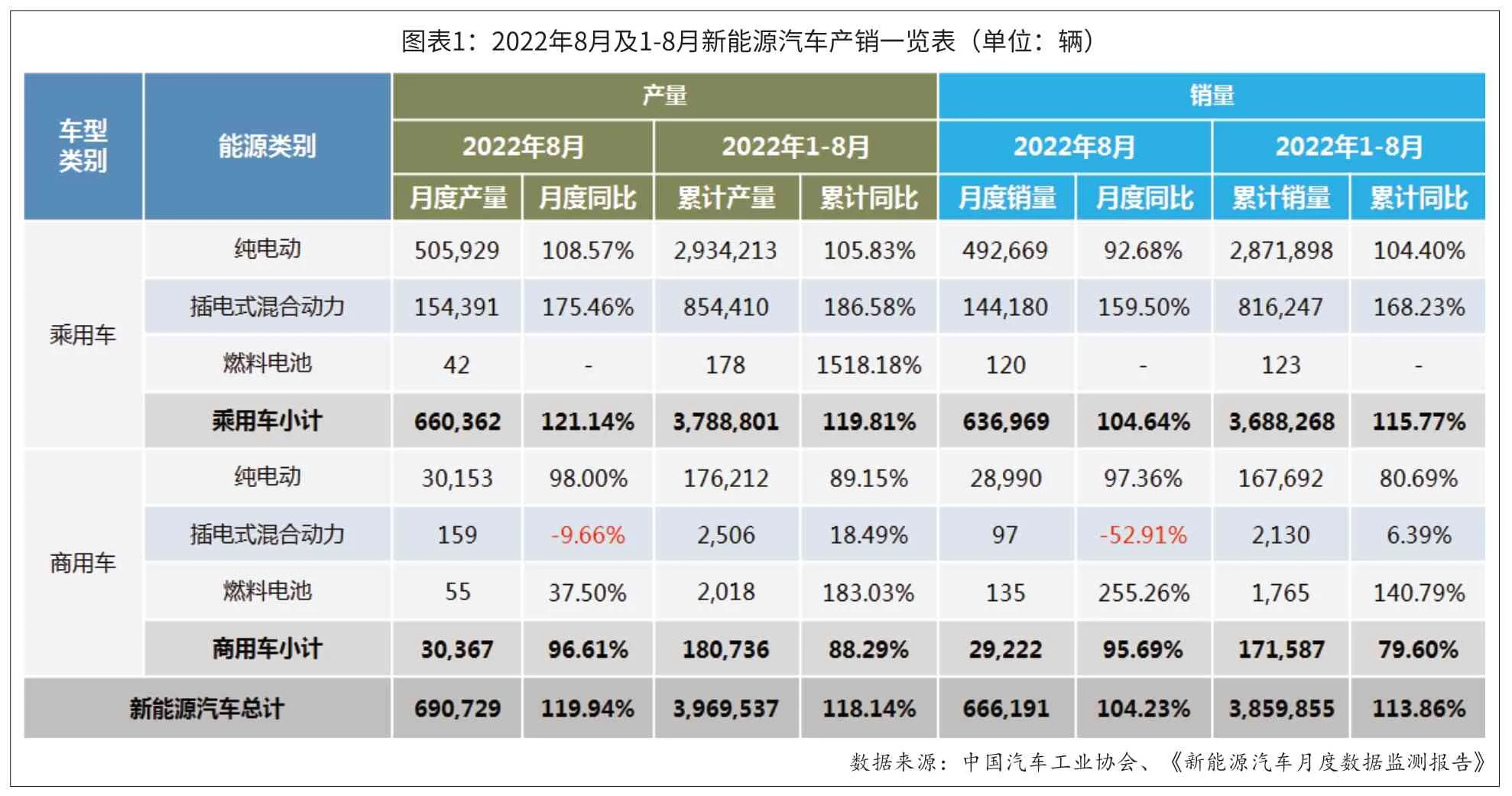

据中国汽车工业协会(以下简称“中汽协”)发布的最新数据显示,2022年8月,新能源汽车产销分别完成69.1万辆和66.6万辆,同比分别增长1.2倍和1倍;1-8月,新能源汽车累计产销分别完成397万辆和386万辆,累计同比分别增长1.2倍和1.1倍。(见图表1)

从月度销量走势来看,8月新能源汽车产销继续高歌猛进,月销量首次突破60万辆,创历史新高。新能源汽车产销翻倍离不开国家在今年推出的一系列针对新能源汽车的购车优惠政策,持续给市场注入“强心剂”,增强消费信心。(见图表2)

图表1:2022年8月及1-8月新能源汽车产销一览表(单位:辆)数据来源:中国汽车工业协会、《新能源汽车月度数据监测报告》

新能源汽车市场利好不断。近期,国务院常务会议决定延续实施新能源汽车免征车购税等政策,促进大宗消费。交通运输部等联合印发《加快推进公路沿线充电基础设施建设行动方案》,完善基础设施布局,支撑新能源汽车产业蓬勃发展。相关政策进一步增强了行业企业发展新能源汽车的信心,有利于汽车产业加快转型升级。

据中国汽车工业协会副秘书长陈士华预计,在中央和地方政府稳经济、促消费政策持续作用下,加之夏末秋初南方极端高温干旱天气造成的电力紧张问题有所缓解,且伴随传统黄金消费季的到来,未来几个月乘用车仍会呈现较快增长,新能源汽车以及汽车出口还会延续良好发展势头,为全年汽车市场实现稳定增长提供有力保障。

乘联会分析认为,供给改善等因素带动电动车订单表现火爆,多地出台鼓励消费政策力度较大,同时主流车企生产持续拉升,改变了淡季规律,8月车市呈现火爆局面。预计9月份汽车产销量将继续保持高增长,实现“金九银十”的良好局面。

据中信证券研究报告预测,基于8月国内市场促消费政策的持续发力,新能源汽车产销同比延续高增长,上调全年新能源汽车销量预测至650万辆。

在政策层面,推动新能源汽车产业链持续优化已经明确成为工信部下一步推动新能源汽车产业发展再上新台阶的关键举措。下一步,工信部将启动公共领域车辆全面电动化城市试点,并组织好新能源汽车下乡。

自主品牌新能源汽车渗透率已近半数

2022年8月,新 能 源 汽 车 市 场 份 额 为27.95%,其中新能源乘用车市场份额为29.97%。值得关注的是,中国自主品牌新能源乘用车的渗透率不断攀升,2022年8月份高达49.05%,占比已近半数;1-8月则为42.25%,远高于市场整体水平。(见图表3)

图表3:2020年-2022年(8月)新能源汽车月度渗透率数据来源:中国汽车工业协会、《新能源汽车月度数据监测报告》(注:新能源汽车渗透率=新能源汽车销量/同期汽车整体市场销量)

可以说,自主品牌与新能源汽车互相成就。在目前的国内汽车市场上,自主品牌新能源汽车占据着绝对优势地位,成为新能源汽车产业发展当之无愧的领头羊。而新能源汽车的快速发展,也促进了自主品牌市场份额的不断提高。得益于新能源汽车的强劲带动,今年1-8月,中国自主品牌乘用车累计销量为699.8万辆,市场份额进一步提升至47.8%(2021年为44.4%)。

随着消费者认可度、车辆技术、基础设施等持续提升,暴增的销量已为国内新能源汽车渗透率增长打下基础。数据显示,国内新能源汽车渗透率从0升至5%,用时长达10年。2009年,国内新能源汽车产量不足300辆;2010年,我国开始提供新能源汽车补贴,到2015年新能源汽车产销量均突破30万辆。

随着销量持续提升,新能源汽车由“政策扶持”向“市场驱动”的切换被提上日程。2019年,新能源汽车补贴开始退坡,但随即新能源汽车销量开始下滑,2020年底新能源汽车渗透率勉强维持在5.3%。不过,经历短暂“阵痛期”,新能源汽车市场开始高速增长,2021年新能源汽车销量达352.1万辆,同比增长1.6倍,渗透率升至13.4%,相比2020年提升8个百分点。

进入2022年,新能源汽车销量继续暴增,渗透率稳定维持在20%以上。这意味着,新能源汽车渗透率从5.3%升至22.9%仅用时不到两年,已经超过了国家设定的2025年达到20%的渗透率目标。

据乘联会秘书长崔东树预测,今年8-12月的月均新能源乘用车销量将超过60万辆,持续保持高增长。同时,今年底新能源汽车补贴即将结束,市场或将在年底迎来一波放量,全年新能源汽车渗透率预计为25%-26%左右。

比亚迪疯狂暴走,五菱单挑群雄

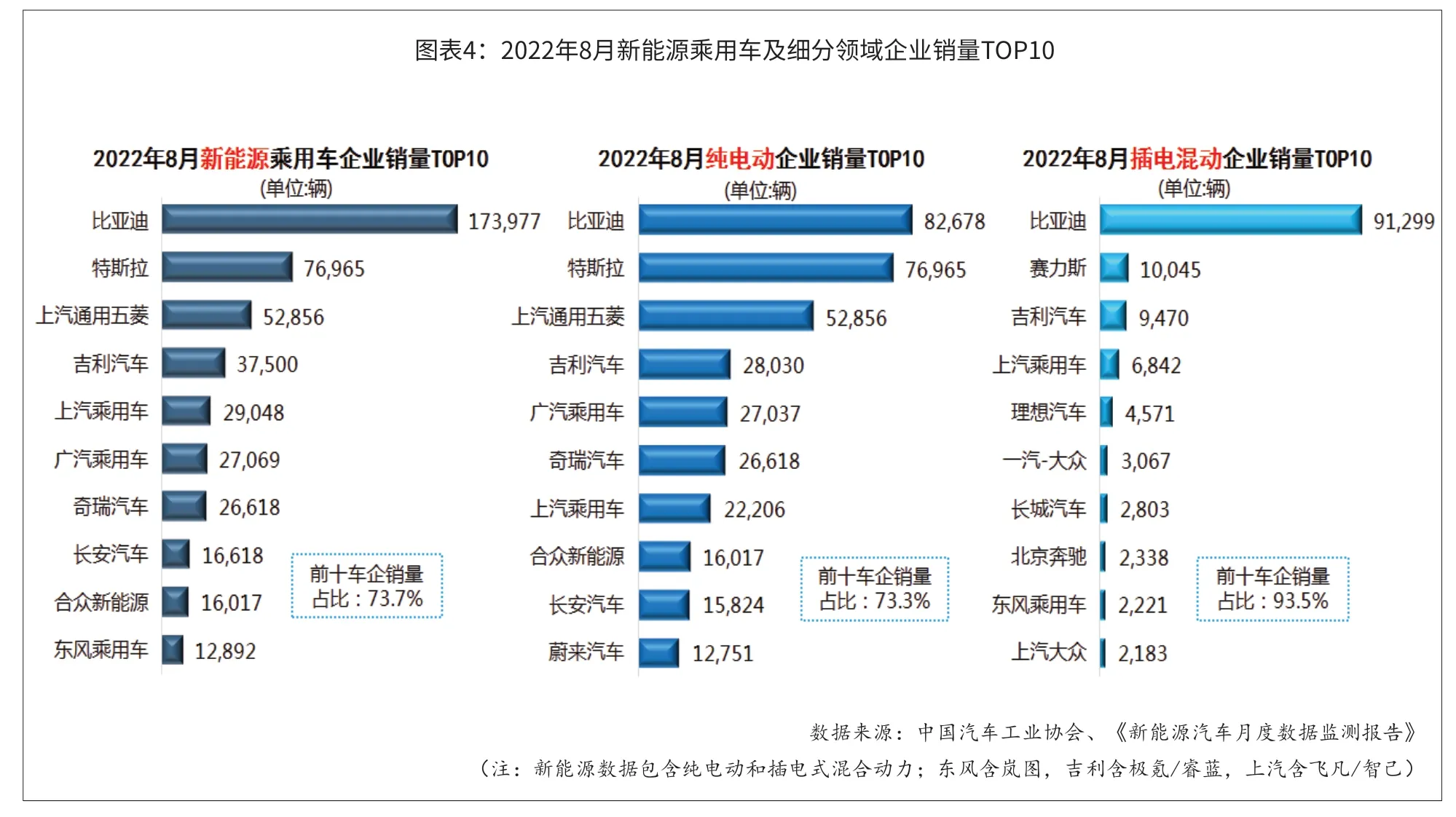

2022年8月,从新能源乘用车整体销量分企业排名来看,比亚迪以17.40万辆仍然高居榜首;特斯拉回升至第二位,销量为7.70万辆(含出口4.25万辆);五菱销量为5.29万辆,排名第三;东风乘用车后来居上,进入前十。

图表4:2022年8月新能源乘用车及细分领域企业销量TOP10?数据来源:中国汽车工业协会、《新能源汽车月度数据监测报告》(注:新能源数据包含纯电动和插电式混合动力;东风含岚图,吉利含极氪/睿蓝,上汽含飞凡/智己)

从细分市场来看,在纯电动领域,比亚迪销量中的8.27万辆为纯电动,排名该类别第一;特斯拉和五菱销量均为纯电动,仍然分列第二三位;吉利销量中的2.80万辆为纯电动,排名第四;本土新势力哪吒和蔚来进入前十,销量均超过万辆。

在插电混动领域,比亚迪在宋/汉/秦等多款PHEV拉动下,8月插混销量为9.13万辆,高居该类别榜首;赛力斯问界M5和M7双车齐发,劲升至第二位;吉利得益于帝豪L雷神Hi·X拉动,升至第三;新势力理想则滑落至第五位,仅为4571辆。(见图表4)

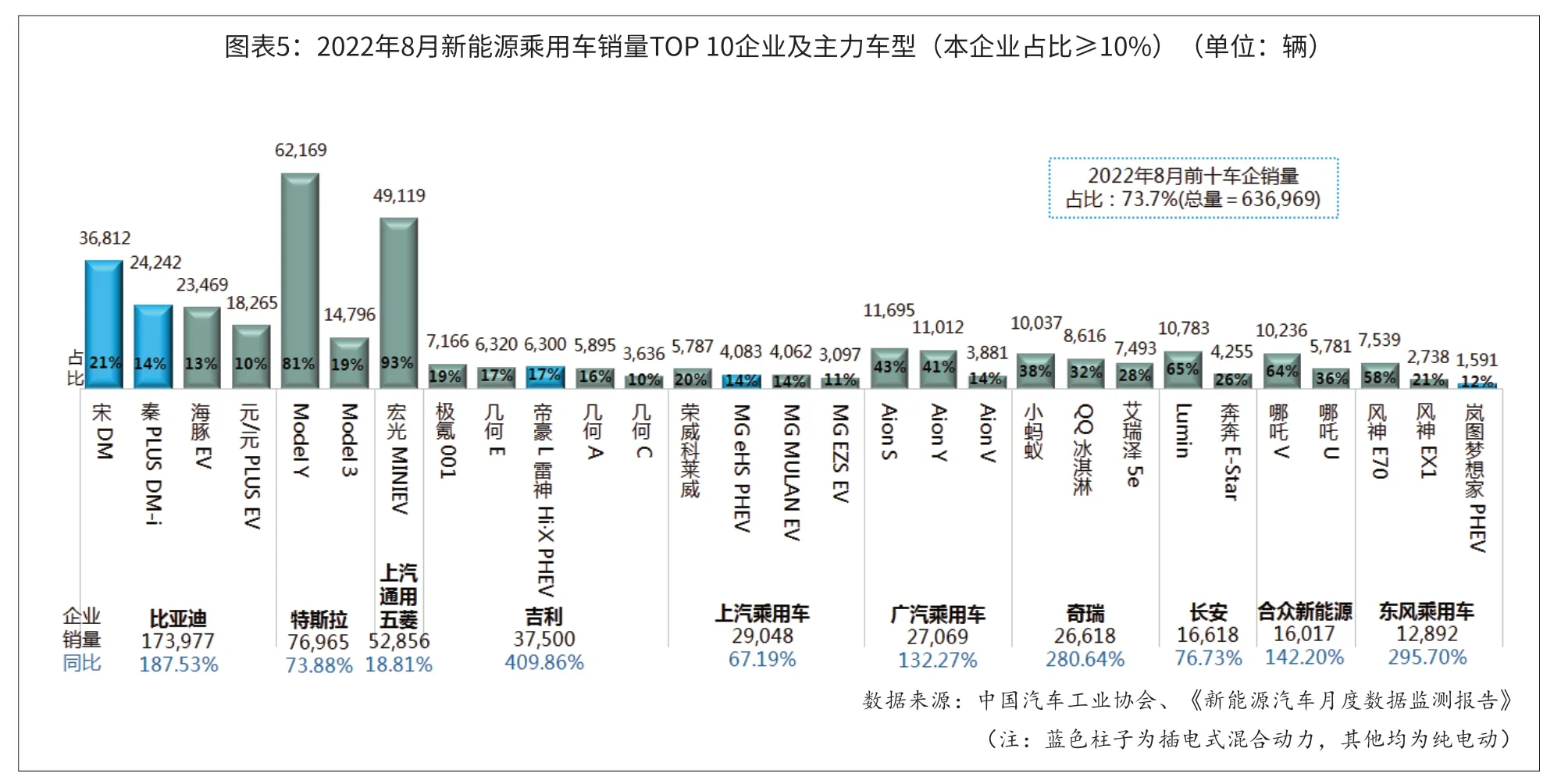

2022年8月,分单一车型贡献度来看,在TOP10企业中,本企业销量占比超过10%的主力车型数量相对稳定;吉利超过比亚迪和上汽,走量车型多达5款,后两者均为4款;综合来看,各企业走量车型分布趋于分散。

本月销量过万车型共有15款,其中7款为比亚迪旗下车型;Model Y首超宏光MINIEV,以6.22万辆(含出口3.11万辆)排名单一车型第一;除比亚迪、特斯拉、五菱旗下车型外,Aion S、Aion Y、长安Lumin、哪吒V、小蚂蚁也均过万辆。(见图表5)

2022年8月,分单一车型销量来看,纯电动乘用车TOP10中,A0级和A00级小微型纯电动车降至4款;A级增至3款;B级和C级共占3款。同时,插电混动乘用车的车型级别分布稳定,由于比亚迪多款车型强势跻身TOP10,使得A级紧凑型车占了5款;另外B级和C级车型共占了5款;TOP10中有一半是比亚迪旗下的插混车型,形成一家独大之势。

造车新势力格局生变

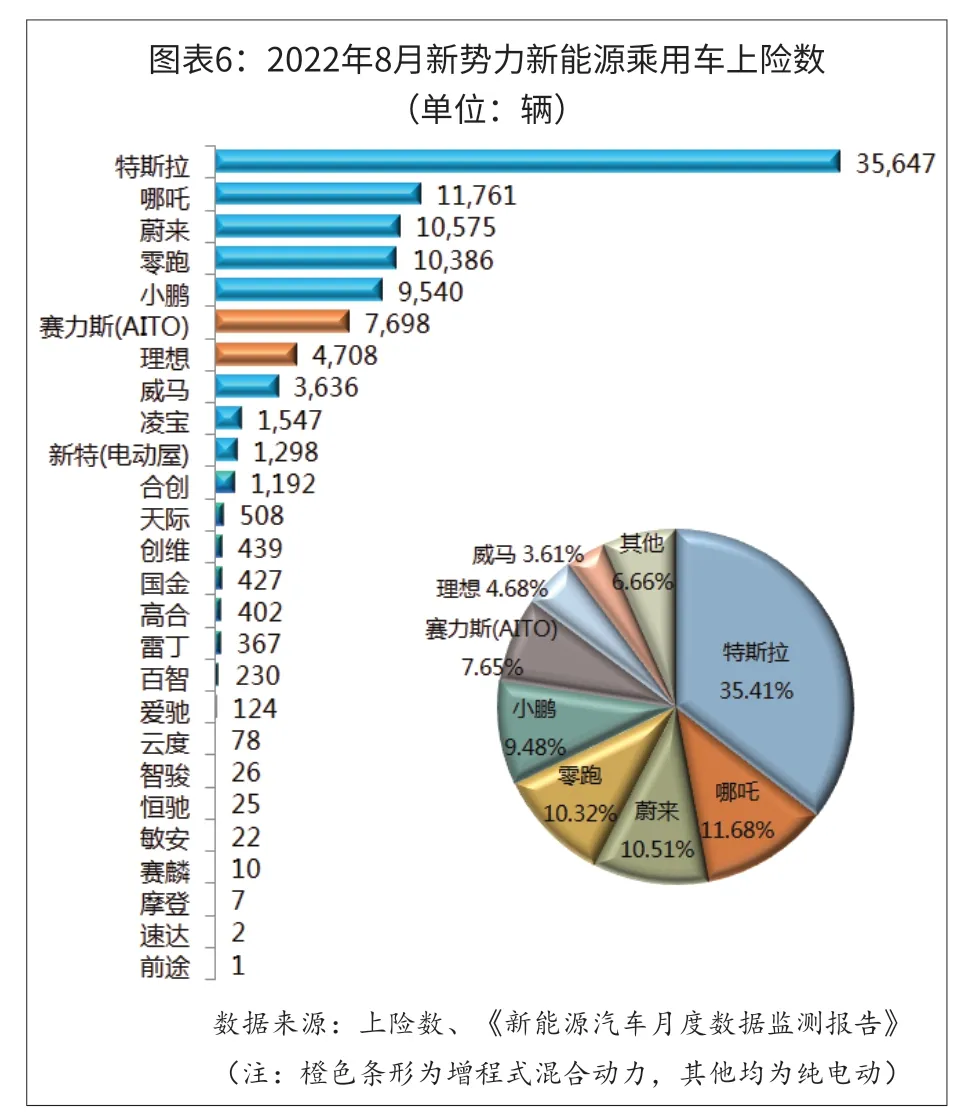

据来自保监会机动车交强险的上险数显示,2022年8月,26家造车新势力合计上险数为10.07万辆。其中,特斯拉回弹至3.56万辆;本土新势力哪吒、蔚来、零跑均超万辆;小鹏离万辆只差一步之遥;赛力斯在问界M5和M7的热销下,以7698辆超过理想;理想则滑落至4708辆,下滑幅度较大。(注:因纳入中汽协统计数据的新势力企业不全,故在此处采用上险数以窥全貌)(见图表6)

图表5:2022年8月新能源乘用车销量TOP 10企业及主力车型(本企业占比≥10%)(单位:辆)?数据来源:中国汽车工业协会、《新能源汽车月度数据监测报告》(注:蓝色柱子为插电式混合动力,其他均为纯电动)

图表6:2022年8月新势力新能源乘用车上险数(单位:辆)数据来源:上险数、《新能源汽车月度数据监测报告》(注:橙色条形为增程式混合动力,其他均为纯电动)

今年以来,过去一线造车新势力的“蔚小理”,随着销量增长势头放缓,市场份额正在迅速被同行超越。造车新势力第二梯队多次超越第一梯队,不断刷新新能源汽车的销量排名,哪吒和零跑均有多个月份超越“蔚小理”。

而理想汽车8月销量直接腰斩,大幅波动值得关注。理想汽车表示,公司交付量暴跌的原因是:一方面,由于理想汽车在四川绵阳的增程器工厂供应延迟,导致理想L9交付延期;另一方面,当前主力车型理想ONE将于10月份正式停产,让位于新品理想L8,这也影响了理想汽车的销量。

当下,理想遭遇的问题本质上也是造车新势力问题的“放大版”。造车核心技术不足导致质量控制存在欠缺,产能不足导致产品线单薄,只能“拆东墙补西墙”,高端化的定价策略遭到产品力不足反噬,以及增程式混合动力汽车领域竞争对手赛力斯的横空出世,这一系列因素交织在一起,让理想的8月显得格外苦涩。