政府排污监管与企业减排演化博弈分析

2022-10-28王继光胡玉尚

王继光,胡玉尚

虽然中国的污染治理已经取得长足进展,但《2020年全球环境绩效指数(EPI)报告》显示,中国环境绩效指数在参评的180个国家和地区中综合排名位列120位,空气质量排名第137位[1]。这表明我国环境总体形势仍然十分严峻,进一步设计与完善高效的减排管理措施刻不容缓。

中国政府一直致力于环境保护,近年来引入基于市场的排污权交易这一机制以解决环境污染问题。回顾中国排污权交易发展史可以看到,交易机制在不断完善。2001年,江苏省南通市顺利完成国内首例排污权交易。2002年,国家推行“4+3+1”项目,将山东、山西、江苏与河南四省,上海、天津与柳州三市以及中国华能集团公司作为二氧化硫排污权交易试点地区[2]。试点范围于2007年逐步扩大,国家生态环保部批复江苏、浙江、天津等11个省市正式启动二氧化硫排污权有偿使用和交易试点工作。此后,排污权交易机制的规范化进程加快,各试点地区陆续出台一系列地方性排污权交易政策。2018年1月1日起实施的《中华人民共和国环境保护税法》明确以税收的形式向企业征收排污费,即“费改税”。排污权交易机制的持续推进,特别是在中国“十四五”规划纲要中提到要全面实行排污许可制,推进排污权、用能权、用水权、碳排放权市场化交易,这充分表明国家在宏观层面对污染物排放进行全面管控以持续改善环境质量的坚定决心。在全面实现排污权市场化交易的大背景下,政府在与污染企业的监管博弈中,对控制污染物排放和改善环境质量发挥的作用如何?不同的环境规制工具对促进污染企业减排有何差异?政府环境规制政策与污染企业减排之间的互动关系值得深入研究。因此,构建政府和污染企业之间相互合作、彼此制约的内生机制,探讨政府对污染企业减排的监管力度、减排补贴以及差异环保税税率在促进污染企业减排中的适度范围,以形成政府与污染企业的良性互动,对促进中国生态减排、绿色发展具有重要意义。

一、文献综述

学术界关于排污权交易政策的理论基础研究始于科斯定理(Coase Theorem)。Coase[3]指出明晰产权的排污市场交易是实现环境资源优化配置与污染治理的有效方式。Dales[4]在科斯定理的基础上,提出了利用排污权交易许可证解决水污染问题的设想,即采用排污权市场交易的手段以实现减排。进一步,Montgomery[5]在理论上证明了排污权市场化交易机制在节约成本上较传统指令型政策更具优势。随着排污权交易理论的出现,学术界开始对排污权交易机制设计的影响因素进行研究。Hahn[6]从厂商在市场中的竞争地位角度出发,认为排污权的初始分配方式是影响排污权市场交易产量和成本的重要因素。Malik[7]从监管角度出发,认为企业违法排污会影响排污权交易市场的效率。博弈论的不断发展为深入探究排污权交易机制下政府减排政策与企业减排实践的互动关系及其影响提供了新的研究思路。Damania[8]构建重复博弈模型分析政府环境保护税规制与企业排污的博弈行为,结果表明寡头企业在获取完全信息的条件下会通过产量串谋行为而不是低污染技术来降低排污量。Sandmo[9]从企业考虑排污配额和排污税等减排成本的变化角度,探究政府与企业在减排博弈中的行为选择。Estalaki等[10]在考虑政府排污限制的博弈模型中引入政府环境惩罚系数,得到一个稳定的保证满足水质标准的废水处理策略。

与基于完全理性假设的博弈理论模型相比,有限理性假说的演化博弈理论在一定程度上更具现实意义。中国学术界研究政府环境规制与企业减排的演化博弈文献相对较多。张伟等[11]通过演化博弈分析认为,政府应该采取有效措施遏制并消除企业违规排放的机会主义行为,提高其对企业排污监管的成功率。在此基础上,游达明等[12]认为,公众举报会提高政府有效监督率,并将其引入政府环境规制与企业生态技术创新行为选择的演化博弈模型中,得出较高的公众举报概率既能促进企业选择生态技术创新以降低排污率,又可以节省政府监管成本的结论。进一步,陈真玲等[13]研究认为,征收污染税对企业减排至关重要,加大监管力度和提高环境税率同时并举才能有效促进污染企业减少排放,真正达到减排目的。王文举等[14]构建了碳税机制下政府与污染企业减排行为的演化博弈模型,结果表明征收碳税会增大企业的碳排放成本压力,进而激励企业进行减排技术创新和减排生产。骆海燕等[15]则以中国制定的新环保税制为背景,构建包括环境保护税、补贴和社会监督等环境规制工具相结合的演化博弈模型,研究政府监管部门与排污企业的最佳策略选择行为。

学术界对政府监管力度在督促企业减排中所发挥的作用也展开了积极的讨论。徐晶芝等[16]构建了地方政府和发电企业之间的演化博弈模型,研究表明减排监管成本对政府监管决策影响较大,较低的监管力度是政府监管企业减排的理想状态。陈柳鑫等[17]研究认为,为了防止企业之间的减排合谋行为,政府必须提高减排监管力度,规范排污交易市场。聂丽等[18]通过演化博弈分析政企双方在绿色减排技术创新中的策略选择行为,结果表明政府监管力度是影响政企博弈行为的重要因素,提高政府监管力度对企业减排效率的提升作用显著。唐慧玲[19]也认为政府严格监管会促进企业自主减排。

上述研究成果对政府和污染企业在减排实践上提供了丰富的理论指导,但大多基于理性人假设考虑博弈各方的策略选择行为,忽视了博弈方的价值感受特征。而Kahneman等[20]提出的前景理论(Prospect Theory)基于修正最大主观期望效用理论,揭示了有限理性主体在风险决策过程中的心理和行为机制,强调在决策时重视主体的价值感受。考虑环境污染问题的有效解决很大程度上取决于政府对环境规制政策的执行状况,本研究拟采用前景理论和演化博弈理论相结合的方法,构建政府监管视角下企业排污选择的博弈模型,并通过MATLAB R2019a进行参数敏感性仿真分析,以探寻有效促进污染企业减排的因素和条件。

二、基本假设与模型构建

(一)基本假设

假设1:博弈过程中只存在政府和污染企业,且二者均为有限理性决策者。所以,博弈主体是基于自身对策略得失值的感知价值进行策略选择,并非策略本身的直接损益,这种感知价值行为符合前景理论,其价值函数计算公式[20]为

(1)

式中:ΔU表示博弈主体决策的实际损益与参照点的离差。ΔU≥0表示决策主体对该策略的心理感知为“收益”,ΔU<0表示决策主体对该策略的心理感知为“损失”。α(0≤α≤1)表示决策主体感知“收益”和“损失”的价值函数边际递减程度。α值越大,决策主体的感知价值边际递减程度越大,则越倾向风险。λ(λ≥1)表示损失规避系数。λ值越大,决策主体对损失的敏感度越高,规避损失程度越大。为便于分析,将价值函数中参考点的价值设为0,收益和损失的绝对值由相应的离差代替。

假设2:在排污权交易机制中,政府会免费为污染企业分配排污权配额,以保护环境,节约资源,但是免费配额往往无法满足污染企业实际生产需要。若污染企业进行减排技术投入,能够产生排污权剩余份额,并可以在市场上交易排污权份额以获得业务外收入,污染企业也可以通过排污权交易市场购买超过免费排放权的份额。所以,污染企业可以采取的策略组合为“减排,不减排”。政府在污染企业获得免费排污份额后,可通过税收和减排补贴等政策进行积极的监管以防止企业过度排污,也会因监管成本、地方经济等因素的影响进行消极的监管。则政府可以采取的策略组合为“积极监管,消极监管”。

假设3:污染企业进行减排的研发投入成本为C,收益为R1,不进行减排的收益为R2。

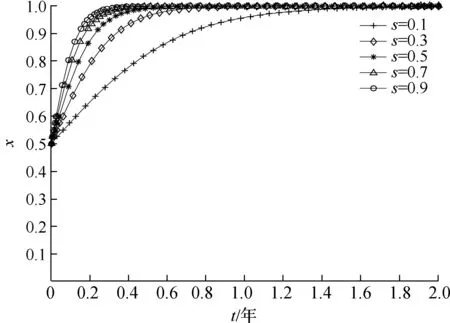

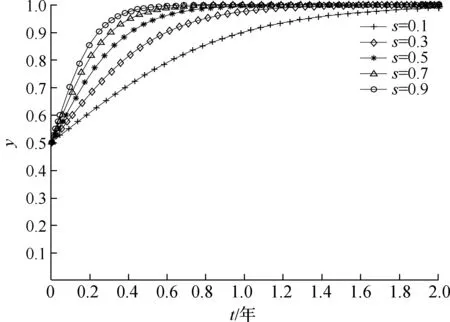

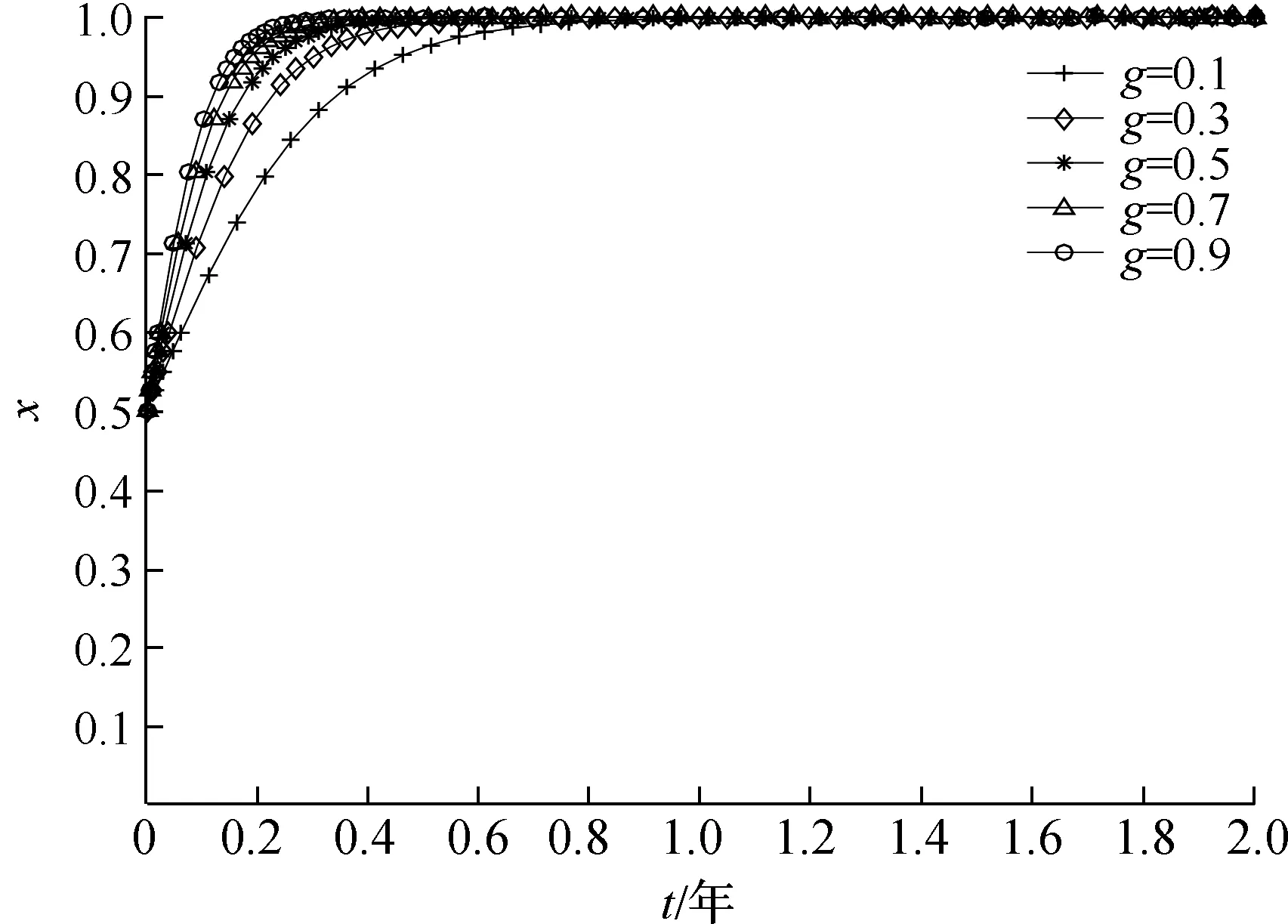

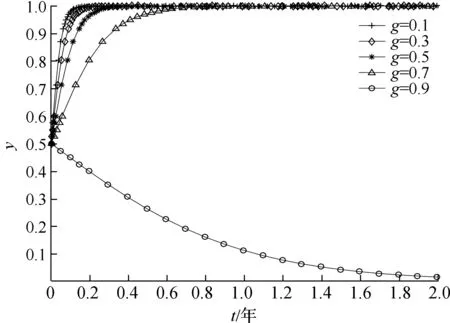

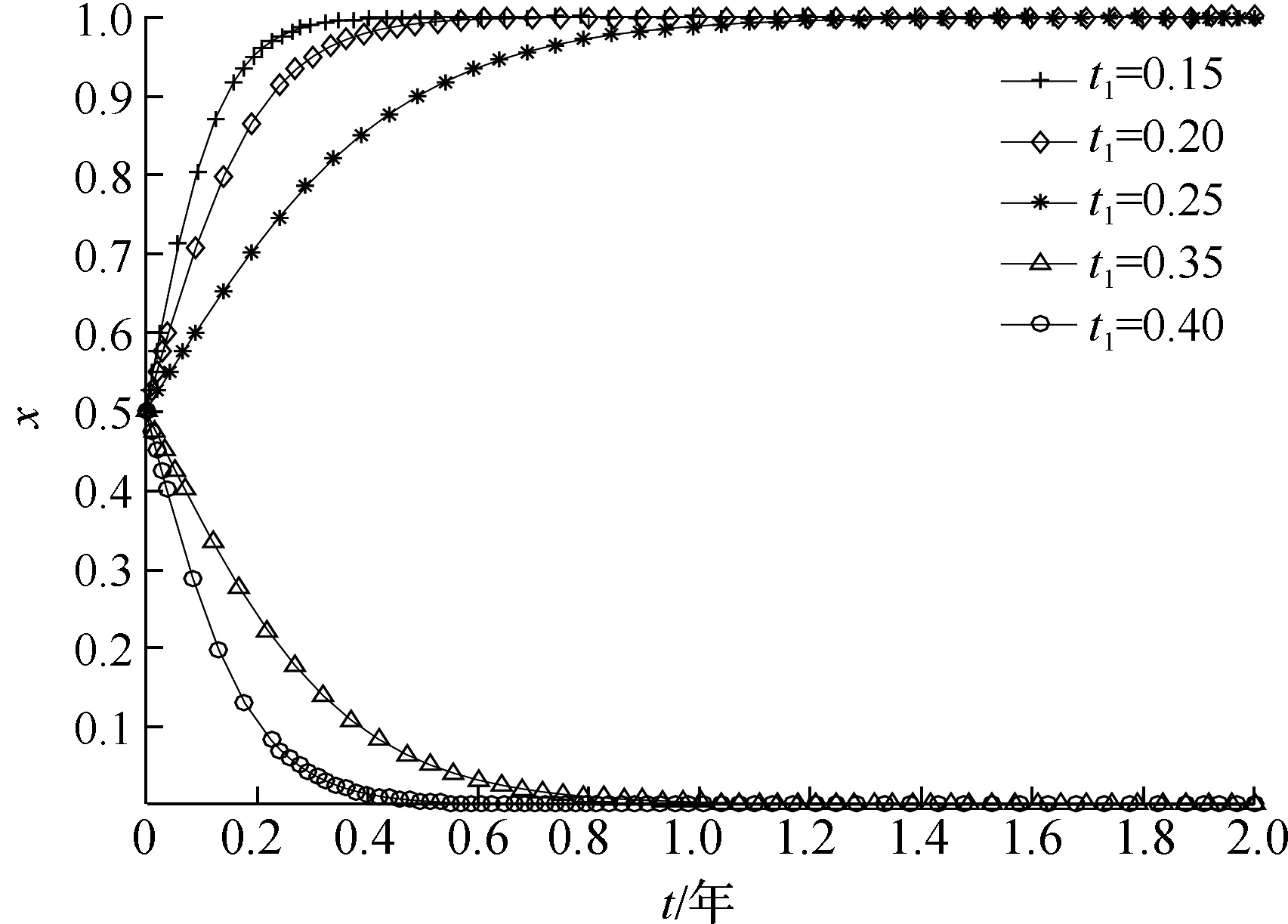

假设4:政府积极监管的投入成本为K,政府消极监管的投入成本为sK(0 基于以上假设,政府和污染企业博弈的相关变量及定义见表1。 表1 变量符号与定义 因为政府和污染企业分别有两种策略可供选择,即政府积极监管GY,消极监管GN;污染企业减排EY,不减排EN,所以有四种可能的策略组合。 污染企业减排,政府积极监管(EY,GY)。当污染企业选择减排生产,需要支付减排技术投入费用,而且在生产过程中排放污染物需要缴纳环保税。同时,政府积极监管会给予较高程度的减排补贴。由于环保税税率和单位减排补贴的支付比例会随着政府监管力度和政策的变化而变化,所以用期望值函数衡量减排补贴和税收。即v(eg)和v(-t1T1)是污染企业的感知收益和支出,v(t1T1)和v(-eg)是政府的感知收益和支出,此时污染企业和政府的感知收益支付值分别为:R1-C+v(eg)+v(-t1T1),-K+v(-eg)+v(t1T1)。 污染企业减排,政府消极监管(EY,GN)。污染企业减排会获得减排补贴和环保税税率优惠,但是政府消极监管会影响减排政策的执行力度。由于环保税税率和单位减排补贴的支付比例是动态的,所以用期望值函数衡量补贴和税收。即v(seg)和v(-st1T1)是污染企业的感知收益和支出,v(st1T1)和v(-seg)是政府的感知收益和支出,此时,污染企业和政府的感知收益支付值分别为:R1-C+v(seg)+v(-st1T1),-sK+v(-seg)+v(st1T1)-D。 污染企业不减排,政府积极监管(EN,GY)。当污染企业不减排而直接排放污染物时,将面临政府较高的环保税税率,而且得不到政府补贴。由于环保税税率会随着政策的变化而变化,所以需要用价值函数来衡量。即v(-t2T2)是污染企业的感知支出,v(t2T2)是政府的感知收益,此时污染企业和政府的感知收益支付值分别为:R2+v(-t2T2),-K+v(t2T2)。 污染企业不减排,政府消极监管(EN,GN)。同理,污染企业不减排将面临较高的环保税税率。政府消极监管虽然能够减少监管成本,但会导致社会舆论成本的增加,税收是其感知收益,这是最不理想的状态。即v(-st2T2)是污染企业的感知支出,v(st2T2)是政府的感知收益,此时污染企业和政府的感知收益支付值分别为:R2+v(-st2T2),-sK+v(st2T2)-D。 因此,可以建立政企双方基于前景理论的演化博弈感知收益支付矩阵(见表2)。 表2 博弈双方感知收益支付矩阵 假设污染企业进行减排的概率为x,则不减排的概率为1-x;政府选择积极监管的概率为y,则选择消极监管的概率为1-y。x、y均是关于时间t的函数。 污染企业选择减排的期望前景价值为UEY=y[R1-C+v(eg)+v(-t1T1)]+(1-y)[R1-C+v(seg)+v(-st1T1)],选择不减排的期望前景价值为UEN=y[R2+v(-t2T2)]+(1-y)[R2+v(-st2T2)],所以,污染企业的平均期望前景价值为UE=xUEY+(1-x)UEN。政府选择积极监管的期望前景价值为UGY=x[-K+v(-eg)+v(t1T1)]+(1-x)[-K+v(t2T2)],选择消极监管的期望前景价值为UGN=x[-sK+v(-seg)+v(st1T1)-D]+(1-x)[-sK+v(st2T2)-D],所以,政府的平均期望前景价值为UG=yUGY+(1-y)UGN。由此得到污染企业和政府的复制动态微分方程分别为dx/dt=x(UEY-UE)=x(1-x){R1-R2-C+(seg)α-λ(st1T1)α+λ(st2T2)α+y[(eg)α-λ(t1T1)α+λ(t2T2)α-(seg)α+λ(st1T1)α-λ(st2T2)α]},dy/dt=y(UGY-UG)=y(1-y){-K+sK+D+(t2T2)α-(st2T2)α+x[-λ(eg)α+(t1T1)α-(t2T2)α+λ(seg)α-(st1T1)α+(st2T2)α]}。 令dx/dt=0,dy/dt=0,可得关于污染企业和政府决策动态系统的5个复制动态均衡点:E1(0,0)、E2(0,1)、E3(1,0)、E4(1,1)、E5(x*,y*),其中 演化博弈理论认为,局部复制动态均衡点不一定是系统的演化稳定均衡点,但是系统的演化稳定均衡点是复制动态均衡点[21]。Friedman[22]提出的利用雅可比矩阵判断局部复制动态均衡点是否为演化稳定均衡点的方法,即:当且仅当复制动态均衡点同时满足雅可比矩阵的行列式值(detj)大于0,迹值(trj)小于0的条件时,该均衡点才是系统最终的演化稳定均衡点,其对应的博弈策略为演化稳定策略(ESS)。所以,该博弈系统的雅可比矩阵J为: 该博弈系统的目标是使污染企业选择减排策略和政府选择积极监管策略的概率最大。所以,为了促进生态环境的可持续发展并保证预期收益和社会声誉收益均能够达到双方的最佳心理预期,污染企业和政府都应该履行责任,选择积极的策略。因此,污染企业进行减排,政府进行积极监管是最优选择,这也符合中国目前减排的实际情况。因此,在R1-C+(eg)α-λ(t1T1)α>R2-λ(t2T2)α;R1-C+(seg)α-λ(st1T1)α>R2-λ(st2T2)α;(t2T2)α-K>(st2T2)α-sK-D;(t1T1)α-K-λ(eg)α>(st1T1)α-λ(seg)α-sK-D条件的约束下,只有E4(1,1)对应的雅可比矩阵的行列式值detj=[R1-R2-C+(eg)α-λ(t1T1)α+λ(t2T2)α]×[-K+sK+D-λ(eg)α+(t1T1)α+λ(seg)α-(st1T1)α]>0,且迹值trj=[-R1+R2+C-(eg)α+λ(t1T1)α-λ(t2T2)α]+[K-sK-D+λ(eg)α-(t1T1)α-λ(seg)α+(st1T1)α]<0,而其他4个均衡点在该约束条件下,均不满足其对应的行列式值大于0,且迹值小于0的条件。 该约束条件表明,无论政府采取何种策略,污染企业选择减排策略的感知收益支付值总大于不减排策略的感知收益支付值。即,污染企业在政府积极监管下的减排感知收益支付值R1-C+(eg)α-λ(t1T1)α大于不减排的感知收益支付值R2-λ(t2T2)α。当政府选择消极监管时,与不减排策略的感知收益支付值R2-λ(st2T2)α相比,污染企业进行减排的感知收益支付值R1-C+(seg)α-λ(st1T1)α较大。该约束条件也表明,在不考虑污染企业是否选择减排策略的情况下,政府选择积极监管策略的感知收益支付值总大于选择消极监管策略的感知收益支付值。当污染企业选择减排策略时,政府进行积极监管与消极监管两种策略的感知收益支付值的差-K+sK+D-λ(eg)α+(t1T1)α+λ(seg)α-(st1T1)α大于零。当污染企业选择不减排策略时,政府进行积极监管与消极监管两种策略的感知收益支付值的差-K+sK+D+(t2T2)α-(st2T2)α也大于零。即在约束条件的驱动下,污染企业采取减排策略是最佳选择,政府采取积极监管策略是最佳选择。 但是前景理论认为,有限理性的决策者在进行决策时是风险偏好型,在获得收益时倾向于风险厌恶,面对损失时却倾向于风险偏好[20]。受感知收益和感知成本的影响,污染企业减排会付出确定性技术投入成本C,而不减排则只有一定概率支付较高的环保税税率t2。因此,污染企业更倾向于风险偏好,不愿意承担确定性的减排投入成本,所以不进行减排是污染企业偏好的策略选择。同理,政府考虑监管策略时,也会出现风险厌恶与风险偏好两种情况,且也倾向于风险偏好。这是因为,进行积极监管会使政府付出更多确定性的积极监管成本K,故其选择消极监管策略的概率较大。 因此,由于污染企业和政府决策时感知收益和感知成本的存在,可能会影响双方达到理想的“减排,积极监管”状态,所以,第四部分拟通过仿真探讨参数值的变化对系统演化的影响,以E4(1,1)为理想的稳定状态,以探寻有效促进“减排、积极监管”策略的实现条件。 为研究政企双方在决策时各参数变化对博弈双方演化路径的影响,直观展示博弈双方的动态演化过程,采用MATLAB R2019a对影响双方决策行为动态路径的相关参数进行数值仿真分析。参照Tversky等[23]的研究,设前景理论价值函数中的边际递减程度α取值为0.88,损失规避程度λ取值为2.25。参考排污交易相关研究[24],结合减排背景,对参数模拟取值如下: R1=50;R2=40;C=25;s=0.5;e=30;g=0.3;t1=0.2;t2=0.3;T1=100;T2=130;K=20;D=10;α=0.88;λ=2.25;x0=0.5;y0=0.5 为分析政府监管力度对政企双方演化到稳定状态时间的影响,将政府监管力度s分别设为0.1、0.3、0.5、0.7和0.9,得到系统演化情况如图1所示。 a.污染企业对s值的敏感性 b.政府对s值的敏感性 图1敏感性结果表明,随着政府监管力度s值的提高,政企双方演化曲线的变化趋势相似。在这种情况下,污染企业选择减排,政府选择积极监管。相对于政府而言,监管力度的变化对污染企业的影响较大,即随着政府监管力度的不断提升,政府更容易发现企业是否过度排污,从而会进一步降低污染企业逃避减排的可能性。对于政府而言,监管力度的提升意味着政府需要投入更多的人力和物力,由此产生更多的监管成本(如污染物检测设备的购置与维护以及监管人员的薪资等),会影响政府达到稳定状态的时间。所以s值较高时,污染企业达到稳定状态的时间较快。 为探究单位减排量补贴标准对政企双方演化稳定状态的影响,将g值分别设为0.1、0.3、0.5、0.7和0.9,系统演化情况如图2所示。 a.污染企业对g值的敏感性 b.政府对g值的敏感性 图2表明,当政府执行的单位减排量补贴标准较低时,污染企业和政府的策略行为最终都会演化至理想稳定状态,即补贴标准较低时政府执行减排补贴政策的效率较高,政府和污染企业积极展开减排合作。随着政府执行的单位减排量补贴标准的提高,政府则从补贴政策中付出的感知成本会逐渐增加,图2-b表明:当g为0.9时,不满足(t1T1)α-K-λ(eg)α>(st1T1)α-λ(seg)α-sK-D的条件,政府最终会选择消极监管策略。但是图2-a显示,当减排补贴标准较高时,污染企业会快速选择减排策略,因为较高的补贴水平意味着企业从补贴政策中得到的感知收益较多,而且出售排污份额也会增加业务外收入,获得更多的感知收益。因此政府的减排补贴政策对污染企业采取减排策略起正向激励作用,但是较高的减排补贴标准会进一步增加政府的财政压力,产生更多的感知成本,进而导致政府演化到消极监管策略。 为分析差异环保税税率对系统演化的影响,将减排税率t1分别取值0.15、0.2、0.25、0.35和0.4,其中0.35和0.4大于污染企业不减排时的规定税率t2,此时设t2取值为0.3,系统演化情况如图3所示。 a.污染企业对t1值的敏感性 b.政府对t1值的敏感性 由图3-a的敏感性分析结果可知,t1取值0.15、0.2和0.25且小于不减排税率t2时,越低的减排税率促使污染企业演化至减排策略的时间越快。因为相较于较高的不减排税率,在较低的减排税率的激励下,污染企业减排生产的税收感知成本减少,会更加愿意进行减排投入。但是,当t1取值0.35和0.4且大于不减排税率t2时,即不满足R1-C+(seg)α-λ(st1T1)α>R2-λ(st2T2)α的约束条件,污染企业会迅速采取不减排策略,此时污染企业进行减排生产的感知成本增大。由图3-b可知,减排税率的变化对政府影响较小,表现为税率的增加对促使政府更快达到积极监管状态的作用较弱,因为减排税率的规定是为了更好地鼓励和支持污染企业减排,政府更加愿意制定合理的减排环保税制。 为进一步说明差异环保税税率对政企双方演化稳定策略的影响,将污染企业不减排所适用的税率t2分别取值0.1、0.15、0.25、0.3和0.35,其中0.1和0.15的取值小于污染企业减排时的规定税率t1,此时设t1取值为0.2,系统演化情况如图4所示。 b.政府对t2值的敏感性 由图4-a可知,t2取值0.25、0.3和0.35且大于减排税率t1时,这种污染企业不减排生产就需要缴纳较高环保税的方式,有助于提高污染企业的环境保护意识,进而督促污染企业积极开展减排研发,从而促进减排生产。对污染企业不减排行为所产生的排污量而言,环保税税率的提高意味着污染企业要向政府缴纳更多的税收,所以t2由0.25增加到0.35时,污染企业会加速达到减排策略状态,这样就能更多地减少对排污量的环保税缴纳。但是一旦对不减排行为所执行的税率低于减排生产所适用的税率时,即t2取值0.1和0.15且小于减排税率t1,此时污染企业感知不减排策略会减少环保税支出,会迅速转为不减排策略。相较于图3-b关于减排税率的敏感性分析结果,图4-b的结果反映了政府达到稳定状态的时间较长。可能由于政府在排污监管中追求社会总效益的最大化,包括经济效益和生态效益等。政府要以较高的不减排税率督促污染企业选择减排策略,也要协调好政府、污染企业和社会等各方利益,所以这一协调过程延长了政府达到稳定状态的时间。 政府消极监管策略会导致社会舆论成本的增加,对D值分别取1、4、7、10和13以反映社会舆论成本的变化对政府策略行为选择的影响,系统演化情况如图5所示。 图5 政府对D值的敏感性 公众的环保意识较弱意味着其对绿色环境质量的要求不高,此时影响政府监管的社会舆论成本较低。图5的敏感性分析结果表明当D值为1和4时,政府积极监管成本远远大于社会舆论成本,政府更愿意采取消极监管策略。但是当环境问题日益突出,生态环境遭到严重破坏时,公众的环保意识会增强,若政府坚持消极监管,会导致政府的社会舆论成本不断增加。当D值增长到7、10和13时,为了能够改善环境,解决政府与公众在生态环境问题上的矛盾,政府最终会选择积极监管,而且社会舆论成本越高,政府演化到积极监管稳定状态的时间越快。 基于全面实现排污权市场化交易的大背景,引入前景理论并运用博弈理论,建立了政府和污染企业的演化博弈模型分析企业减排、政府监管之间的互动关系及影响因素,得到适合中国减排实情的演化稳定策略。在此基础上,运用MATLAB R2019a软件进行实证仿真分析。研究表明:政府加大监管力度会促进污染企业减排,与文献[13]得出的结论一致,进一步说明政府加大监管力度对污染企业减排的重要作用。提高污染企业减排补贴标准会激励其选择减排策略,与文献[25]认为实施静态补贴机制对企业减排作用不显著的结论有所不同。可能的原因是,前景理论下的减排补贴政策能够增加企业感知收益,进一步缓解减排投入的成本压力,使污染企业更愿意进行减排。此外,污染企业绿色生产所适用的环保税税率越低,越有利于企业减排生产。加大监管力度虽然会导致监管的感知成本增加,但也会促进双方演化到理想的“减排、积极监管”状态。同时,影响政府行为的社会舆论成本增加能够促使政府采取积极的监管策略,该结论深化了文献[26]对社会舆论成本在政府环境规制与企业减排之间的关系研究。 基于上述研究结论,提出促进政企双方实现理想状态的建议。 第一,考虑政府监管力度是促进企业减排的重要因素,政府应加强监管队伍建设、更新和完善污染物排放监测技术、全面提升监管效能以规范企业减排行为。第二,考虑环保税税率对企业生产的感知成本影响,政府应根据当地企业实际减排情况,不断完善具有合理差异的环保税制以激励企业减排。第三,考虑减排补贴政策能够增加企业减排的感知收益,政府应提高减排补贴标准以刺激企业进行减排投入,但补贴标准要保持合理范围,否则将在一定程度上阻碍政府积极监管。第四,考虑社会舆论成本的增加会增强政府积极监管意愿,政府应不断加强环保理念的宣传,全面提升公众的环保意识,增强公众对绿色环境的要求,让可持续高质量发展的理念深入人心。第五,考虑企业是减排的主体,企业应增强绿色生产理念,勇于承担社会责任,积极利用政府减排补贴和税收优惠等政策,推行减排生产策略。 本文分别分析了政府监管力度、单位减排量补贴标准、环保税税率和社会舆论成本对博弈系统演化稳定状态的影响,但是没有分析这些变量的共同变化是否会对系统产生影响,这可以作为以后的要点研究方向。(二)模型构建

三、政府与污染企业演化博弈分析

(一)复制动态方程

(二)稳定性分析

四、仿真分析

(一)监管力度敏感性分析

(二)单位减排量补贴标准敏感性分析

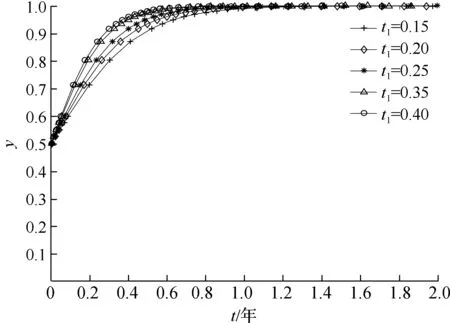

(三)减排税率敏感性分析

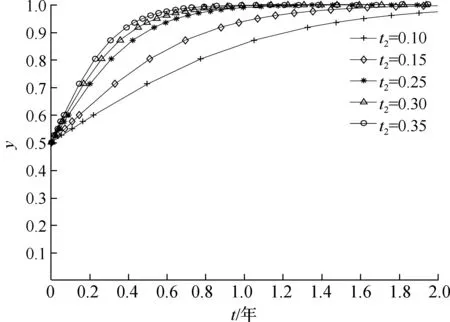

(四)不减排税率敏感性分析

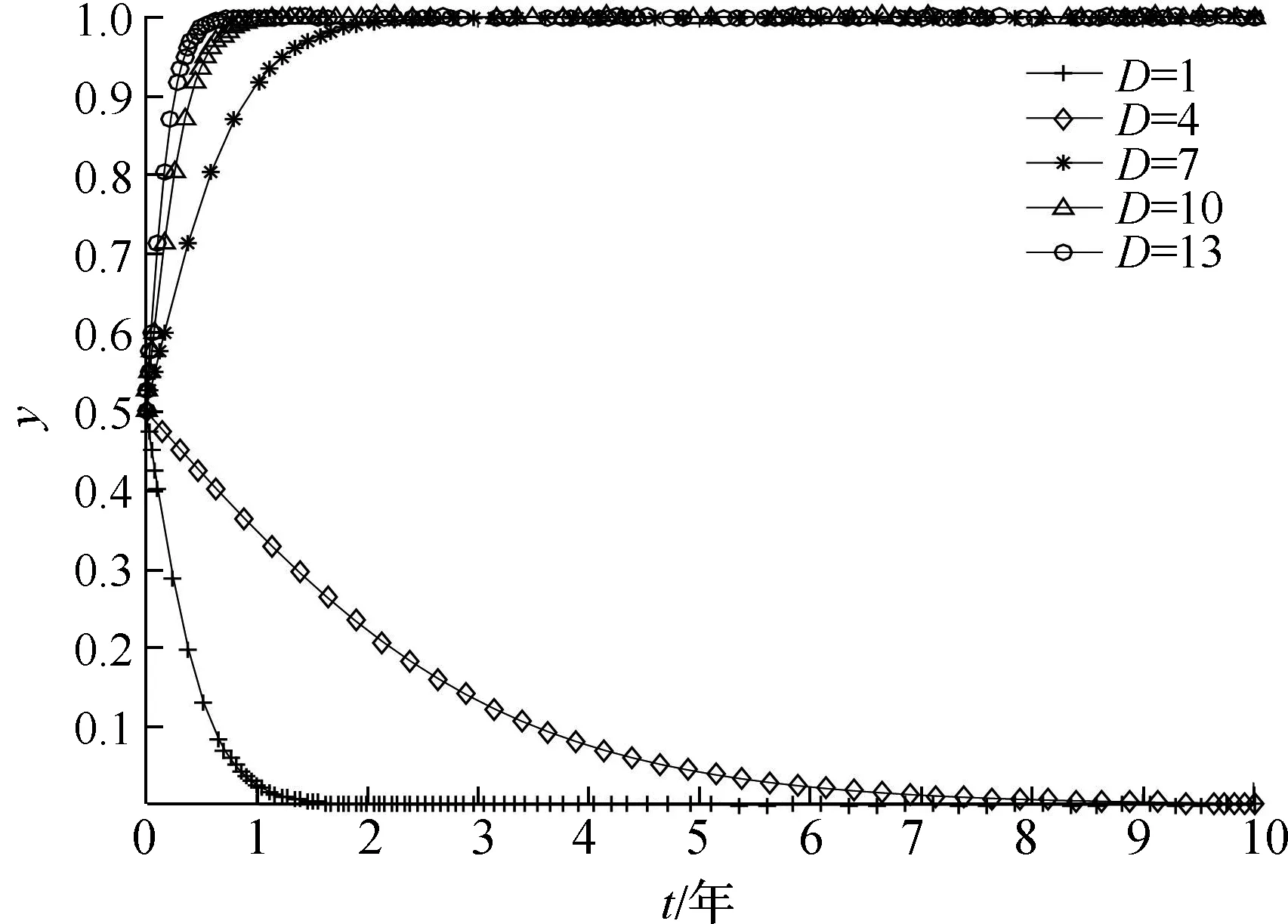

(五)社会舆论成本敏感性分析

五、结论与建议