ETF纳入互联互通的影响及展望

2022-10-26张夏涂婧清编辑白琳

文/张夏 涂婧清 编辑/白琳

2022年7月4日,交易型开放式基金(ETF)纳入互联互通机制正式启动,标志着内地与香港资本市场的深化合作迈上新台阶,跨境投资品种进一步丰富,将促进两地资金流动。对A股ETF市场而言,外资的加入将提高ETF市场流动性,加快规模扩张,改善投资者结构。鉴于互联互通机制下的ETF只能进行二级市场交易,其对A股短期影响相对有限;从中长期来看,ETF纳入互联互通拓宽了外资投资A股的途径,有利于提高外资投资A股的积极性,加大对人民币资产的配置力度。

ETF从“互挂”到“互联互通”

2016年,中国证券监督管理委员会(以下简称“中国证监会”)、香港证券及期货事务监察委员会(以下简称“香港证监会”)已就ETF纳入互联互通达成共识。香港交易及结算所有限公司(以下简称“港交所”)在《战略规划2019—2021》中提出,将优化沪深港通、逐步拓宽覆盖的产品至ETF等作为首要重点工作。

2020年10月和2021年6月,港交所分别与深圳交易所(以下简称“深交所”)、上海交易所(以下简称“上交所”)实现ETF互挂,即香港/内地ETF分别通过人民币合格境外机构投资者(RQFII)/合格境内机构投资者(QDII)途径投资于对方市场上市的对应关联ETF,还不是完全意义上的互联互通。

2021年12月,上交所、深交所、港交所、中国证券登记结算有限责任公司、香港中央结算有限公司,就ETF纳入互联互通整体方案达成共识。为进一步深化内地与香港股票市场交易互联互通机制,促进两地资本市场共同发展,2022年5月27日,中国证监会、香港证监会发布联合公告,原则同意ETF纳入互联互通;中国证监会就《关于交易型开放式基金纳入互联互通相关安排的公告》(以下简称《公告》)向社会公开征求意见。6月24日,中国证监会发布《公告》。7月4日,ETF纳入互联互通正式开启。

ETF纳入互联互通后,内地和香港投资者可以通过当地证券公司或经纪商买卖规定范围内的对方交易所上市的ETF基金份额。ETF纳入互联互通是互联互通机制扩容的标志性事件,是内地与香港资本市场深化合作、进一步提升境内资本市场对外开放水平的重要载体。

ETF互联互通运作规则及首批标的

ETF互联互通运作规则

《公告》具体包括五方面:一是明确内地与香港股票市场交易互联互通机制拓展ETF;二是明确相关制度安排参照股票互联互通;三是明确投资者识别码安排;四是明确证券公司、公募基金管理人相关要求;五是明确业务实施细则相关安排。

根据5月27日《中国证券监督管理委员会 香港证券及期货事务监察委员会联合公告》的安排,投资者通过互联互通机制参与ETF投资只能在二级市场进行交易,不允许进行申购赎回。投资额度上,ETF的投资额度将与股票投资额度一并统计管理,当前沪股通和深股通的每日交易额度分别为520亿元,即北上资金每日额度1040亿元;沪港通下的港股通及深港通下的港股通每日额度分别为420亿元,即南下资金每日额度为840亿元。

首批纳入互联互通的ETF

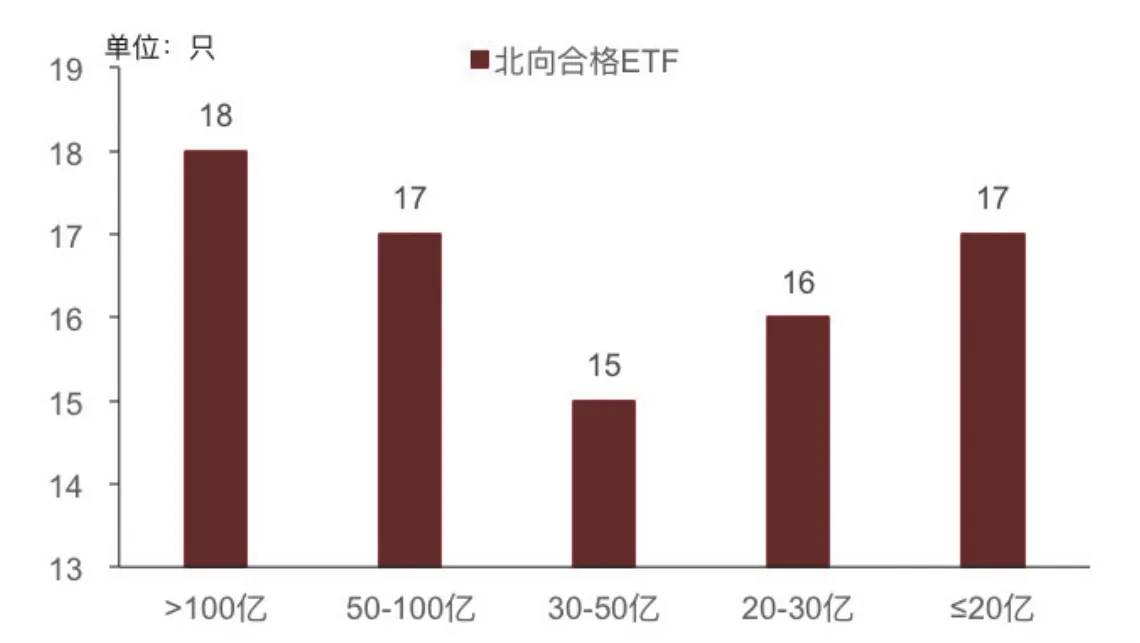

首批纳入互联互通ETF标的共计87只,其中沪股通ETF共53只,深股通ETF共30只,港股通ETF共4只。截至2022年7月1日,首批纳入互联互通的83只内地ETF的规模合计6377.75亿元,百亿以上规模的基金有18只,华夏上证50ETF、南方中证500ETF以及华泰柏瑞沪深300ETF超400亿元,20亿及以下规模的基金有17只,规模分布总体均衡(见图1)。

图1 首批83只内地互联互通ETF规模分布(截至2022年7月1日)

从首批纳入互联互通的83只内地ETF跟踪指数类型来看,涉及宽基指数ETF 21个,对应规模2601亿元,行业或主题类ETF 62个,对应规模3776亿元。具体来看,宽基指数ETF中主要覆盖沪深300、中证500、上证50等核心宽基指数;行业或主题类ETF中,以TMT(数字新媒体)、金融地产、央企国企、新能源居多,例如华夏国证半导体芯片ETF、国泰中证全指证券公司ETF、汇添富中证上海国企ETF、华泰柏瑞中证光伏产业ETF等(见图2)。4只港股通ETF分别为盈富基金、恒生中国企业、南方恒生科技、安硕恒生科技股票ETF。

图2 首批83只内地互联互通ETF主题分布

ETF互联互通启动初期,交易规模不高。开启首日(7月4日)北上ETF净流入1.48亿元,南下ETF净买入0.84亿港元。之后两个交易日的成交规模均有所下滑。7月5日和7月6日,北上ETF分别成交0.23亿元和0.25亿元,南下ETF分别成交0.36亿港元和0.48亿港元。

ETF纳入互联互通的影响及展望

对A股短期直接影响相对有限

ETF分为一级市场申购赎回和二级市场买卖交易。一级市场交易中,ETF申购是用一篮子股票换取一定的基金份额,ETF赎回是将所持ETF份额换成对应的一揽子股票,会直接影响ETF的总份额。二级市场买卖交易是ETF份额在各投资者之间的流转,不影响ETF的总份额。ETF净值由其成分股价格及其权重决定,ETF交易价格由二级市场基金份额供需关系决定,理论上,当ETF交易价格相对基金净值折价或溢价时就产生了套利机会。套利交易会影响相关个股价格,同时促使ETF价格和净值回归平衡,形成自反馈机制(见图3)。

图3 ETF套利的自反馈机制

纳入互联互通的ETF交易明确仅限于二级市场,这就意味着ETF纳入互联互通机制,不直接为A股市场带来增量资金,也不会通过套利交易对成分股价格产生影响。因此,当前政策框架下,ETF纳入互联互通短期对A股的直接影响相对有限。中长期而言,考虑到ETF拓宽了外资投资A股的途径,有利于提高外资投资A股的积极性。

对A股ETF市场影响深远

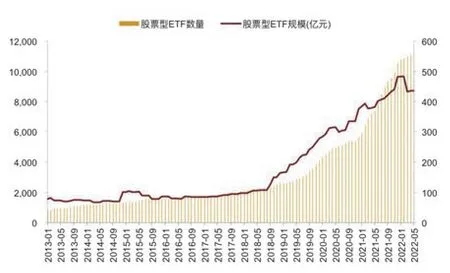

2019年以来,A股 ETF实现快速发展,股票型ETF数目从2018年的130只发展至目前的560只,对应规模从3312亿元扩大至目前的8725亿元,2019年至2021年规模年均增速达到42.7%(见图4)。

图4 2019年以来A股ETF快速发展

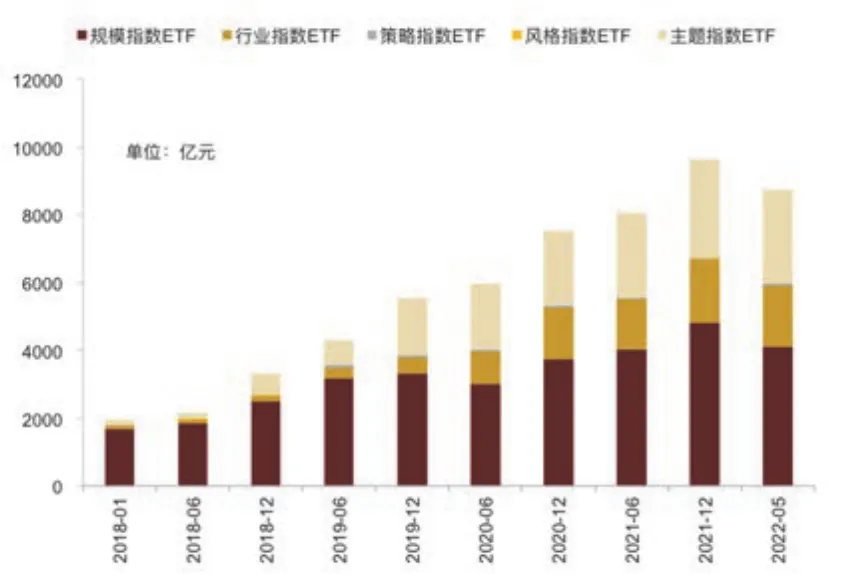

国内ETF品种日渐丰富,规模指数ETF和主题指数ETF发展较快(见图5)。尤其是细分行业和赛道的主题或行业ETF在近两年密集推出,为投资者提供了多样的选择,提高市场参与热情。截至2022年5月27日,股票型ETF以规模指数ETF、主题指数ETF、行业指数ETF为主,规模分别为4115亿元、2777亿元、1798亿元,占比分别为47%、31.8%、20.57%。规模ETF、主题或行业类ETF各占半壁江山。

第一,ETF纳入互联互通有利于提高ETF市场的流动性,推升ETF规模。

图5 规模指数和主题指数ETF发展最快

从北上资金交易额度剩余情况来看,在沪股通和深股通每日额度分别520亿元的情况下,目前沪股通和深股通的每日剩余额度基本在500亿元左右,额度整体充足有余。ETF纳入互联互通后,北上资金交易A股和ETF将共用投资额度。北上资金流入规模可能会进一步扩大,但需要区分流入A股和流入ETF的规模。

近两年ETF市场的交易规模明显扩大,交易活跃度有所提升,尤其主题指数类交易活跃度(ETF成交额/基金规模)提升最为明显,月度交易额基本可以达到基金规模的80%左右。ETF纳入互联互通,意味着北上资金可以投资的品种进一步丰富,考虑到ETF较高的流动性和行业主题投资优势,预计将吸引更多北上资金投资境内的资本市场,为ETF市场带来增量资金,有利于提升相关ETF的流动性和交易活跃度,从而推升一级市场申购ETF积极性,加快ETF规模的扩张。

第二,北上资金的加入将改善目前ETF的投资者结构,有利于推动ETF市场的稳健发展。

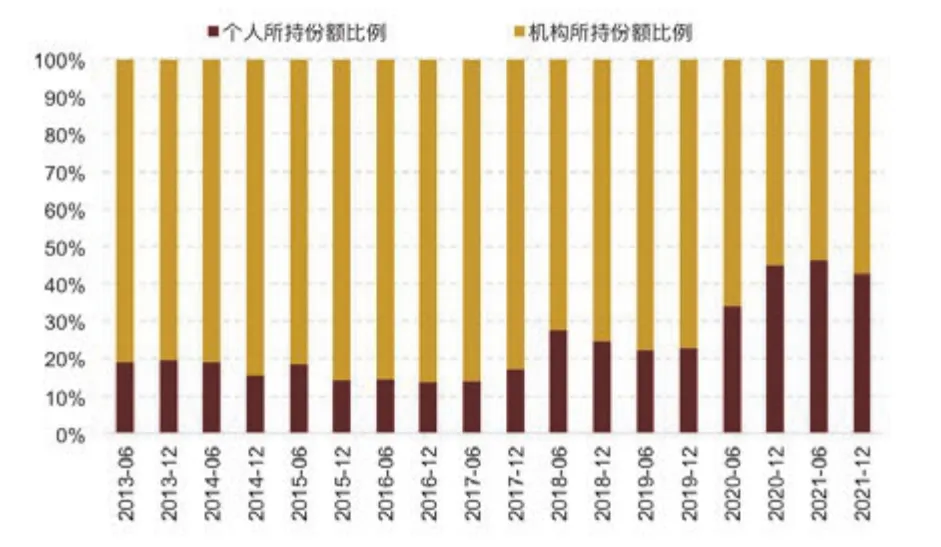

ETF的投资者结构中,个人投资者的占比近两年有较明显的提升。根据2021年报,以基金份额为衡量基准,个人和机构投资者所持份额占比分别为42.8%和57.2%;以基金规模为衡量基准,个人和机构投资者所持规模的占比分别为36%和64%。对比2019年末,个人所持ETF份额和规模占比分别提高了18.2%和15.3%(见图6、图7)。可见,过去两年越来越多个人投资者参与到ETF投资中。正如2014年陆股通开通后,A股投资者结构的机构化加速;未来随着北上资金的加入,ETF的投资者结构中机构占比预计会有所回升,将对ETF市场的健康稳定发展起到积极作用。

图6 ETF份额的投资者结构

图7 ETF规模的投资者结构

促进两地资金流动、提高人民币资产吸引力

ETF纳入互联互通使得内地和香港市场跨境投资ETF变得更加便捷,将促进两地资金流动。一方面,ETF纳入互联互通意味着外资投资A股的渠道更加丰富,有利于提高人民币资产对外资的吸引力,将吸引更多境外资金流入,加大对人民币资产的配置力度。从中长期来看,外资投资人民币金融资产是推进人民币国际化进程的力量之一,互联互通机制的不断完善有助于推进人民币国际化,提升内地资本市场的国际化水平。另一方面,境内资金借助南下ETF可以更加便捷高效地投资港股,通过互联互通购买ETF具备低费率、交易便捷等优势,有利于进一步提升南下资金交易活跃度。