地方政府债务融资对货币政策向实体经济传导的影响

2022-10-24刘悦

刘悦

陈舒悦

张际

后疫情时代,基建投资作为“稳增长”任务的关键支撑,是实体经济平稳运行的重要保证。深入思考作为基建投资资金主要来源的地方政府债务融资如何影响货币政策向实体经济的传导,有利于后疫情时代货币政策传导优化探索,进而促进财政政策和货币政策合力发挥,实现经济平稳向好发展。

优化货币政策向实体经济的传导是促进金融服务实体经济的重要着力点。后疫情时代,我国货币政策传导面临一系列挑战。总量上,宽货币与紧信用并存,实体经济面临一定程度的下行压力;结构上,货币政策对经济重点领域和薄弱环节的支持力度仍有待进一步提高。因此,疏通货币政策传导渠道、提升货币政策传导效率是当前深化供给侧结构性改革、推动经济高质量发展的重点任务。优化货币政策向实体经济传导的关键在于打通货币政策传导过程中的堵点,理顺我国特有财政金融体制中财政体系和金融体系的关系是一个非常重要的切入点。考虑到财政和金融作为融资手段在地区经济增长中可相互被替代的属性,连接地方政府财政体系和金融体系的地方政府债务融资对于我国货币政策向实体经济传导的影响非常值得我们关注。

后疫情时代,基建投资作为“稳增长”任务的重要支撑,是2022年5.5%左右的国内生产总值(GDP)增长目标能否实现的关键。地方政府债务融资是基建投资资金的主要来源,受隐性债务化解与处置工作进程推进及地方政府土地出让收入下滑的叠加影响,近年来我国基建投资对实体经济拉动的增长空间十分有限。降低基建融资成本、优化基建融资结构,为基建投资(特别是公益类和准公益类基建投资)做好融资支持,对于推动实体经济高质量发展非常必要。在这一背景下,财政政策与货币政策的协调配合显得尤为重要,应当深入思考作为基建投资资金主要来源的地方政府债务融资会如何影响货币政策向实体经济传导,进而为探索后疫情时代货币政策传导优化路径打好基础。

地方政府债务融资是影响货币政策向实体经济传导的关键要素

地方政府债务融资由于主体地位特殊,拥有政府信用担保、渠道覆盖广泛、规模庞大,对货币资金具有很强的吸引力,能够很大程度上影响货币市场的资金供求与价格决定,进而改变商业银行的信贷分配机制和其他金融机构的资金配置行为,并最终影响货币政策向实体经济的传导。

地方政府债务融资拥有政府信用担保。地方政府债务融资包括显性债务和隐性债务两大部分。其中,地方政府显性债务是指地方政府在规定债务限额内发行的地方债以及部分以非债券形式存在的政府机构和国有企事业单位债务。显性债务拥有地方政府信用担保,直接由地方财政对其承担偿还责任。当前备受关注的地方政府隐性债务则是指地方政府在规定债务限额外直接或间接承诺使用财政收入偿还的债务。地方政府融资平台是其主要来源,实质是拥有地方政府隐性担保、关注地方建设、披着公司外衣的政府职能部门。无论是以显性债务还是隐性债务作为载体,地方政府债务融资在强大的政府背书和信用担保优势下,都会对货币资金产生很大的吸引力,进而改变商业银行的信贷分配机制和其他金融机构的资金配置行为,并最终影响货币政策向实体经济的传导。

地方政府债务融资渠道覆盖广泛。地方政府显性债务主要以地方债作为载体进行融资,商业银行和政策性银行是其主要承销方及投资者。截至2021年末,商业银行持有的地方债总额达到25.33万亿元,超过同期地方债余额的80%,政策性银行持有的地方债也占据相当大的比重。因此,地方债发行往往被认为能够对债券融资市场和信贷融资市场产生较大影响。类似地,作为地方政府隐性债务主要来源的融资平台也大量通过银行贷款和城投债发行在上述市场上进行融资。综上,由于地方政府债务融资的渠道广泛,覆盖了货币政策传导中最为核心的信贷和债券市场,势必会对货币政策向实体经济的传导产生较大影响。

数据来源:Wind、CEIC

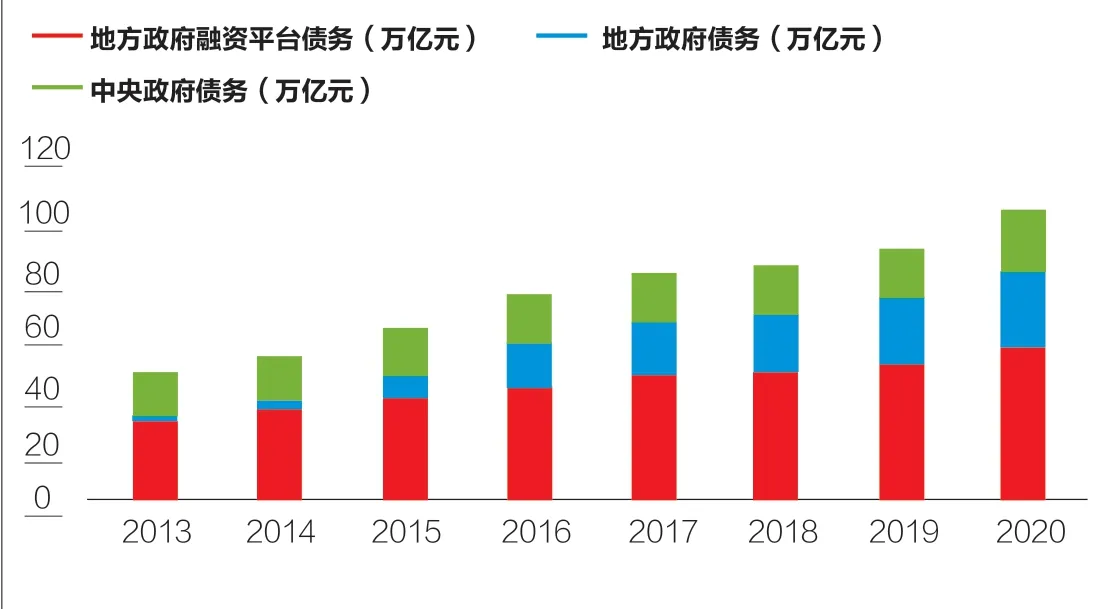

地方政府债务融资规模庞大。在地方政府债务融资过程中,作为地方政府财政收入重要来源的土地出让收入能够经由抵押品渠道提升地方政府的融资能力,并在以地融资模式的支持下帮助其从银行、信托获得大量资金。图1和图2显示,近年来包括地方政府融资平台债务和地方政府债务在内的地方政府性债务在我国政府性债务中占据突出位置,其债务融资规模及占GDP的比重始终保持在较高水平。我们认为,地方政府融资规模庞大,是金融市场的重要参与者,在货币市场的资金供求与价格决定中发挥着重要作用,因而会很大程度上影响货币政策向实体经济的传导。

图1 我国政府性债务规模

地方政府债务融资对实体经济平稳运行起到非常积极的作用

地方政府债务融资作为逆周期财政政策的重要手段,是经济下行时期扩大内需、拉动经济增长的直接动力,能够有效克服货币政策传导的局限,促进政策合力发挥,支持公益性投资项目,保障实体经济平稳运行。

地方政府债务融资对地区固定资产投资具有显著的拉动作用。地方政府债务融资中的地方政府专项债和融资平台债务是我国基建投资的主要资金来源,在改善营商环境、撬动地方投资、拉动地区经济增长中发挥着举足轻重的作用。2008年金融危机后,金融和财政主管部门明确鼓励地方政府以设立融资平台的方式为刺激计划提供资金支持,后金融危机时期实体经济的平稳运行很大程度上有赖于地方政府债务融资。进一步地,地方政府债务融资除了可以直接支持地区经济发展的重点项目,还可以通过刺激需求带动上下游企业,乃至整个产业链发展,进而改善就业、促进消费增长,对拉动地区经济增长起到积极作用。

地方政府债务融资支持的投资项目具有明显的公益性特征。尽管大部分地方政府基建投资项目,特别是城市公共管理设施类基建投资项目的现金流收益并不高,但这些项目具有很强的正外部性,切实符合经济社会发展需要。这类保障实体经济增长的公益性投资项目很大程度上有赖于地方政府债务融资支持,因此我们认为地方政府债务融资在促进经济平稳健康发展中扮演着举足轻重的角色。

地方政府债务融资一定程度上制约了货币政策向实体经济的传导

地方政府债务融资在总量上制约了货币政策向实体经济传导的两个关键步骤,即货币资金从金融部门流向实体部门以及流向实体部门的货币资金真正投向实体经济。这一制约还存在明显的结构性差异,在民营企业和中小企业中表现得更加突出,使得宽货币释放的流动性不能充分改善上述企业的投融资困境。

地方政府债务融资制约了货币政策向实体企业融资的传导。地方政府债务融资能够通过信贷挤出机制和利率扭曲机制阻滞货币资金从金融部门流向实体部门,制约货币政策向实体企业融资的传导。在这一过程中,地方政府债务融资一方面会大量挤占银行信贷资源,挤出其他企业信贷融资,进而在信贷供给层面弱化货币政策对实体企业融资行为的传导;另一方面,地方债对国债的“利率倒挂”以及融资平台以优惠利率大量举债融资,会在成本转嫁和流动性挤占效应的共同作用下,扭曲实体企业融资成本,进而在信贷需求层面弱化货币政策对实体企业融资行为的传导。

地方政府债务融资制约了货币政策向实体企业投资的传导。地方政府债务融资还能够通过融资约束机制和经济金融化机制阻碍流向实体部门的货币资金真正用于提振实体经济发展,加剧“资金脱实向虚”问题,制约货币政策向实体企业投资的传导。在这一过程中,地方政府债务一方面在上述信贷挤出机制和利率扭曲机制的共同作用下,阻滞宽松货币政策释放的流动性充分流入实体企业,加剧实体企业融资约束,限制其开展投资活动的资金来源,进而在融资端弱化货币政策对实体企业投资行为的传导;另一方面,地方政府隐性债务的隐性担保预期和地方债对国债的“利率倒挂”会扭曲金融市场风险溢价,引发金融资产风险收益错配,倒逼非金融实体企业金融投资意愿提升,相应地挤出实业投资,诱发“资金脱实向虚”问题,进而在投资端弱化货币政策对实体企业投资行为的传导。

地方政府债务融资对货币政策向实体企业投融资传导的制约存在结构性差异。由于地方政府债务融资支持的投资项目主要为大型基建投资,其对上下游企业直至整个产业链投融资的拉动主要集中于国有企业和大型企业,在社会融资总量一定的情况下,势必会挤出民营企业和中小企业的投融资。因而,地方政府债务弱化货币政策向实体企业投融资行为传导的现象在民营企业和中小企业中尤为突出。在这样的背景下,上述企业投融资状况的改善并不能单纯依靠货币政策放松来实现。综上,我们认为地方政府债务融资对货币政策向实体企业投融资传导的制约存在结构性差异,由地方政府债务融资挤出导致的宽松货币政策释放的流动性不能顺畅流入民营和中小企业是加剧其“融资难、融资贵”问题产生的重要原因之一。

地方政府债务融资视角下货币政策传导优化聚焦三方面发力

明确地方政府债务融资过程中财政政策与货币政策的边界。在地方政府债务融资问题上,财政部门要坚持“开正门、堵偏门”,将地方政府性债务统一纳入预算,规范债务限额分配和债券发行管理,严控地方政府债务融资的规模与节奏,将债务水平保持在合理区间,积极防范化解地方政府债务风险。进一步地,通过将存量隐性债务置换为地方债券的方式优化地方政府债务结构,在降低综合融资成本的同时妥善缓释债务风险,避免硬着陆对实体经济产生的冲击;中央银行要审慎看待财政赤字货币化问题,坚持实行独立的中央银行财务预算管理制度,加强货币政策独立性,积极建立财政与央行间的防火墙;地方政府要严守财政纪律,硬化国有企事业单位预算约束,在规范透明的前提下适度举债,逐步完善城市建设投融资机制。

加强地方政府债务融资过程中财政政策与货币政策的协调配合。在地方政府债务融资过程中,中央银行和财政部门要加强政策沟通,提升相机抉择水平,妥善应对债务的发行、存续和滚动问题,优化地方政府债务融资结构,平稳推进债务风险缓释,既要避免财政资金违规信用化和地方债发行节奏不科学倒逼央行过度投放流动性;又要避免过度坚持货币政策稳健立场对地方政府债务融资形成掣肘,影响积极财政政策效力的充分发挥。

关注地方政府债务融资对货币政策向实体经济传导影响的结构性差异。根据前文所述,单纯依靠货币政策放松不足以从本质上解决由地方政府债务融资制约货币政策向实体经济传导而引发或加剧的民营和中小企业“融资难、融资贵”以及“资金脱实向虚”等突出经济结构性问题,还会进一步加剧宽货币与紧信用并存的矛盾。故而,应当将主要精力放在理顺财政金融体系关系、完善地方政府债务管理、提升中央银行货币政策独立性上,根本打通货币政策传导过程中的体制性堵点,优化货币政策向实体经济的传导,以确保货币政策对经济发展重点领域和薄弱环节的支持精准落实。