交易所问询函对企业审计费用的影响

2022-10-24王瑢瑢

王瑢瑢

(青海民族大学经济与管理学院,青海 西宁 810000)

基金项目:青海民族大学研究生创新项目“交易所问询函对企业审计费用的影响”(项目编号:65M2021123)。

近年来,在“加强监管”理念的指引下,证券交易所不断优化监管方式,沪深两市分别于2013年、2014年开通信息披露直通车业务,以此来加强对上市公司的监管。问询监管制度是指交易所对上市公司财务报告中发现的信息披露不真实、不准确、内容不完整或者存在疑虑的内容或事项发出问询函,并要求上市公司在一定的期限内回函,如果对回函内容的真实性、准确性仍存在疑虑,交易所会再次发出问询,以此来规范上市公司信息披露制度,提高监管的力度和透明度,减少因信息不对称给利益相关者造成的影响。问询函类型包括年报问询函、半年报问询函、监管函、非许可类重组问询函、许可类重组问询函、提请关注函、问询函等,近年来随着交易所发函数量的不断增加,关于其经济后果的研究成为国内学者的研究热点。

目前国内外关于问询函的研究主要集中在市场反应、公司治理等方面。而鲜有学者研究交易所问询监管对审计过程的影响。鉴于此,本文选取深交所A股上市公司2015年—2020年的数据为样本,研究交易所年报问询对审计费用的影响,并进一步研究事务所声誉在其中的调节作用。本研究的贡献主要体现在以下两个方面:第一,现有的研究主要集中在问询监管在资本市场中的影响,本文从审计市场出发,探究问询函对审计收费的影响,丰富了年报问询函经济后果的研究。第二,本文拓宽了关于审计费用相关方面的研究,研究结果兼具理论意义和现实意义。

一、理论分析与研究假设

基于信号传递理论,对于上市公司而言,问询函是一个风险信号,收到问询函的企业会受到内外界诸多利益相关者的关注,企业收函会传递出企业存在经营问题的信号,由于信息不对称的存在,事务所会多方面收集了解企业状况,评估企业风险,相应的增加审计费用。米莉等(2019)研究发现,相比于没有收到年报问询函的企业,收到年报问询函的企业审计费用会相应增加。彭雯等(2019)的研究表明收到年报问询的企业变更审计师的概率比未收到年报问询函的企业高,这就促使审计师增加其审计投入,审计费用相应的也会增加。国际四大会计师事务所被认为是行业的标杆,拥有较好的独立性和更高的职业水准,审计过程中对审计风险的考虑和衡量也更为全面,审计质量更高。在承接审计业务时,事务所会考虑企业收函行为带来的风险,并将其体现在审计费用中(郑国洪,2020)。因此本文提出如下假设。

H1:相比于没有收到年报问询函的企业,收到年报问询函的企业其审计费用会增加。

H2:声誉较高的事务所能够削弱年报问询函对审计费用的正向影响。

二、研究设计

(一)样本选取与数据来源

本文选择深交所A股上市公司2015-2020的数据为研究样本,考察年报问询函对审计费用的影响。剔除数据缺失的样本,本文共获得7704个观测值。本文采用的数据来源于国泰安CSMAR数据库以及深证证券交易所官网公布的数据,对连续变量进行了1%和99%分位Winsor缩尾处理,后续使用的是Excel2010和Stata15.0进行数据整理、描述性统计和回归分析。

(二)模型设计

为了分析年报问询函对审计费用的影响,借鉴郑国洪(2020)的研究,构建如下模型:

(三)变量定义

1.被解释变量——审计费用

借鉴金婕(2020)的研究,选取上市公司审计费用合计数的自然对数为被解释变量。

2.解释变量——年报问询函

借鉴陈硕等(2018)的研究,如果上市公司当年收到上年度年报问询函取1,否则取0。

3.调节变量——事务所声誉

本文的调节变量为事务所声誉,如果企业当年的审计工作由国际四大会计师事务所进行则取1,否则取0。

4.控制变量

本文选取流动比率(Liquidity)、资产负债率(Lev)、总资产收益率(Roa)、企业规模(Size)、前十大股东持股比例(Top10)、企业性质(SOE)、企业性质(SOE)、企业盈亏状况(Loss)、行业(Industry)、年份(Year)为控制变量。各变量定义见表1。

三、实证分析

(一)描述性统计分析

审计费用(Fee)的均值为13.838,中位数为13.768,极小值为12.206,极大值为17.003,说明上市公司的审计费用总体保持在较高的水平,且不同企业间的审计费用差异较大;年报问询函(Inquiry)的均值为0.153,意味着有15.3%的企业收到了问询函;事务所声誉(Big4)的均值为0.035,说明有3.5%的上市公司的审计团队来自国际前四大会计师事务所。

(二)相关相关分析

本文在进行回归分析之前先进行了Pearson检验,各变量之间的Pearson相关系数见表1,结果表明,年报问询函(Inquiry)与审计费用(Fee)的相关系数为0.084,在1%的显著性水平上正相关,说明收到年报问询函的企业其审计费用会增加,因此假设H1得到验证。此外审计质量、企业规模、前十大股东持股比例与审计费用正相关。但是企业规模与审计费用的相关系数大于0.5,为了验证本文研究变量是否存在严重的共线性问题,本文进行了方差膨胀因子检验,各变量间的方差膨胀因子都小于10,所以不存在严重的多重共线性问题。

表1 相关系数矩阵

注:括号内为t值,***、**和*分别表示显著性水平为1%、5%和10%。

(三)回归分析

1.基准回归结果

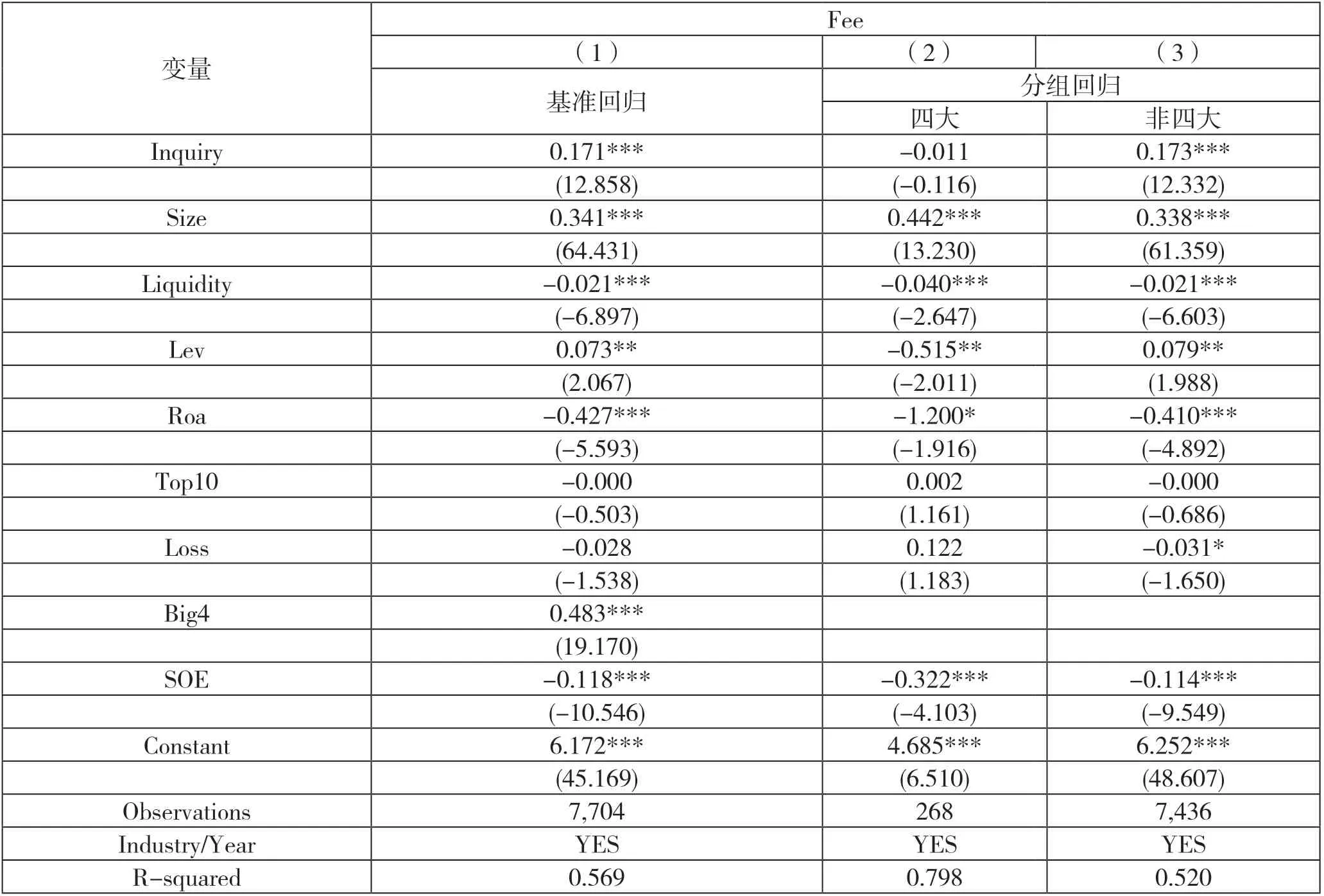

表2是本文研究的回归结果,由表2第(1)列可知,报问询函(Inquiry)与审计费用(Fee)的回归系数为0.171,在1%的显著性水平上正相关,说明于没有收到年报问询函的企业相比,收到问询函会导致企业当年审计费用增加,假设H1得到验证。说明审计师对企业收函行为比较敏感。

表2 回归结果

2.事务所声誉的调节效应分析

为验证假设H2,本文将事务所声誉(Big4)作为分组变量进行回归检验,结果如表2第(2)、(3)列所示,在非四大会计师事务所中,年报问询函(Inquiry)对审计费用(Fee)的回归系数为0.173,且在1%的显著性水平上正相关,于四大会计师事务所相比,其他会计师事务所对企业的收函行为比较敏感,声誉较高的事务所会削弱年报问询函对审计费用的影响,假设H2得到验证。

(四)稳健性检验

1.替换被解释变量的衡量方法

变量的衡量方法在一定程度上会影响研究结果的可靠性,因此,本文通过替换被解释变量的衡量方法来保证研究结果的可靠性,取境内审计费用得自然对数作为被解释变量,变量符号为Dcost。回归结果如表3,年报问询函(Inquiry)与审计费用(Dcost)在1%的显著性水平上正相关,假设H1得到检验。在分组回归中,事务所声誉在年报问询函对审计费用的影响中仍存在调节作用,假设H2得到检验。

表3 替换被解释变量的稳健性检验结果

2.解释变量滞后一期

考虑到年报问询函的滞后效应,本文将解释变量滞后一期,引入I-Inquiry,结果如表4所示,年报问询函(L—Letter)与审计费用(Dcost)在1%的显著性水平上正相关,假设H1得到验证。在分组回归中,事务所声誉在年报问询函对审计费用的影响中仍存在调节作用,假设H2得到验证。

表4 滞后一期的稳健性检验结果

四、结论与启示

本文选取2015年—2020年深交所A股上市公司的数据为研究样本,研究年报问询函对审计费用的影响,以及事务所声誉在两者之间的调节作用。研究表明:相比于没有收到年报问询函的企业,收到年报问询函的企业其审计费用会增加,并且这种影响存在一定的滞后性;事务所声誉在年报问询函对审计费用的影响中存在调节效应,声誉较高的事务所会降低年报问询函对审计费用的影响。

本文的启示主要体现在以下三个方面。第一,基于信号传递理论,交易所发函行为对外界而言是一种风险信号,加强了审计师对风险的感知度,因此审计师可基于交易所的问询函以及自身经验来判断企业的审计风险,采用更加合理的审计程序以应对审计风险。第二,对于收函企业而言,应积极配合监管机构,及时回函,对于问询函中涉及的问题及时改正,优化企业经营管理。第三,对于监管机构应丰富监管手段、优化监管措施,充分发挥审计的外部治理功能。