当前中国具有碳资本特性的碳金融产品的发展趋势评估

2022-10-21巴曙松朱茜月张帅

巴曙松 朱茜月 张帅

中国“双碳”目标的实现需要发展碳金融市场、推出具有碳资本特性的碳金融产品。中国碳市场已初具规模,但目前尚未形成全国统一的大市场和具有广泛覆盖面的交易机制。本文基于金融产品视角,将中国碳金融产品与同类金融产品进行对比,强调碳金融产品的发展需要契合碳资产本身特性,并提出具体建议。

一、当前中国碳市场已初具规模,但尚未形成全国统一的大市场和通行的交易机制

要实现“碳达峰、碳中和”目标,需要碳金融的大力配套支持,中国作为目前碳排放量全球最大排放国,总量将近欧洲和美国排放量之和,占全球比例约为百分之三十。实现如此庞大的项目目标,据多方预测,需要引入百万亿级体量的资金参与,这是当前中国金融业面临的一个重要战略任务,因此,中国亟须建立、完善碳金融市场的相关政策、机制和规范,通过市场化方式引导社会资金能够积极地参与到“碳达峰、碳中和”建设中来,并推出合适的激励政策和健全的退出机制。

2020 年以来,碳市场建设步入快车道,双城-八地的碳市场初步形成。2020 年9 月中国正式提出“双碳”目标,即中国要争取实现碳排放量在2030 年前达到峰值,2060 年前争取实现碳中和。2020 年12 月,生态环境部在“十四五”生态环境保护规划中,将降碳作为总抓手,推动加快建立全国碳市场。2021 年1 月,《碳配额交易管理办法(试行)》发布,全国碳市场建设和发展进入快车道,建立、完善碳交易机制成为现实需要。在实践层面,2021 年7 月,全国碳配额交易市场正式开启,形成了以上海作为交易中心、武汉作为登记和结算中心的“双城”模式,此外,全国其他地方试点还包括北京、天津、上海、重庆、广东、湖北、深圳以及福建。

当前交易机制设计层面,中国碳市场主要以碳排放配额(CEA)交易,辅之以国家发改委认定的自愿减排量(CCER)交易。全国碳配额交易市场、地方试点市场和CCER 项目市场并存的格局。

全国碳配额交易市场于2021 年7 月开启,但目前看来市场并不活跃。截至2021 年底,全国碳市场碳排放配额(CEA)累计成交量为1.79 亿吨,成交额为76.84 亿元。根据测算,全国碳配额交易市场的配额总量约为45 亿吨,市场交易换手率在3%左右,而欧盟碳市场换手率高达417%,中国碳市场成交活跃度还具有很大提升空间。

中国的CCER 项目市场前期受多种因素制约发展相对缓慢,重启后的发展趋势还有待观察。国家发改委曾在2017 年停止新CCER 项目申请,2021 年全国碳配额交易市场开启后,CCER 被纳入进市场交易,CCER 项目审批也逐渐恢复。据北京绿交所预测,中国碳配额交易的排放量未来或将达到70 亿~80 亿吨,相对应的CCER 项目减排量或将达到3.5 亿~4 亿吨/年。

中国的地方试点市场于2013 年陆续启动,目前是中国最大的碳交易市场。截至2021 年底,几个地方试点市场碳排放配额累计成交量为4.83 亿吨,成交额为86.22亿元。地方和全国统一市场预计还会同步运行一段时间,长远来看有可能从趋势上会逐步形成统一市场。

二、中国碳金融产品目前还处于“多点开花”的探索起步时期

“双碳”目标需要碳金融的有力支持,广义的碳金融包含了温室减排相关的金融制度以及金融活动,狭义的碳金融包括碳排放配额及其衍生品的交易和投资、碳减排项目的投融资等。中国碳市场规模逐渐增加,发展碳金融是具有现实需求的方向。

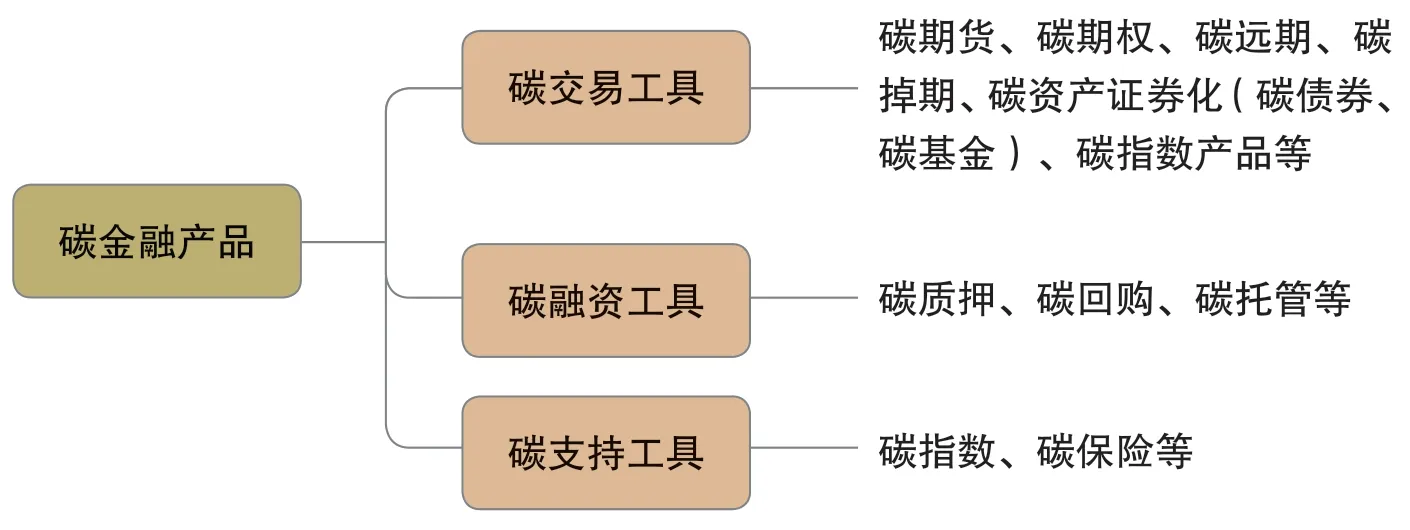

碳金融产品是基于碳资产衍生出的金融产品,按照金融的特性可分为交易工具、融资工具和支持类工具(见图1)。其中交易工具包含碳期货、碳期权、碳债券、碳基金等标准化交易类金融产品,融资工具包含碳质押、碳回购等类信贷业务,此外还包含碳指数、碳保险等市场支持类工具。

图1 碳金融产品类别

与部分发达市场相比,目前中国碳金融化程度相对较低,各类碳金融产品尚处于早期探索阶段。本文选取了四类目前已在市场上落地的碳金融产品,包括:碳期货、碳基金、碳债券以及碳质押融资,碳金融产品在融资条件、参与主体、定价机制、交易场所、合约期限等方面具备鲜明的特点(见表1)。

表1 主要碳金融产品特点

1.碳期货与一般商品期货。碳期货是以碳配额及项目减排量等现货合约为标的物的合约,属于一般商品期货范畴。但是碳期货在产品定价上与一般商品期货存在差别,一般商品期货基本遵循供求双方市场化的定价,碳期货与之不同之处在于其挂钩碳资产现货,受到碳资产本身的定价机制影响。碳资产定价为“市场化定价+限价”模式,由于碳配额最初分配主要基于基准线法,因此碳资产价格会受到限价影响。此外,目前中国碳期货的交易场所仅有广州期货交易所在前期的准备阶段,其他期货交易所暂未允许开发碳期货品种。

2.碳基金与私募股权基金。目前市场对碳基金的需求较高,设立碳基金能够同时帮助企业、政府部分、监管机构提升碳资产的运行效率。碳基金的设立是为了筹集资金用于支持低碳产业的发展,从而实现碳中和目标,因此碳基金可以说属于证券投资基金范畴。与普通私募股权基金相比,碳基金的主要特点在于其初始融资条件是用于购买碳信用或投资于碳减排项目,目前中国已建立的碳基金期限主要集中在中长期范畴,相比而言传统的私募股权基金具备更长的存续期。此外,中国碳基金也同时存在两种运作方式,即契约型基金、有限合伙基金。

3.碳债券与普通信用债。碳债券的融资主体必须是符合监管要求的把资金用于碳资产经营和管理活动相关,区别于一般企业债券在于发行主体的经营活动与碳资产相关,碳资产经营和管理活动主要包括但不限于中国核证自愿减排量(CCER)的主体及其他可以在碳交易市场从事碳资产交易活动的融资主体。目前中国已发行的碳债券为银行间市场发行且久期属于中长期范畴,交易所市场暂未开展碳债券发行。

4.碳质押融资和一般质押融资。碳质押融资是目前碳金融市场相对最活跃的产品,与一般质押融资不同在于质押物为碳资产包括碳配额和CCER,同时对于融资人要求是具备碳资产交易资格。这是因为碳质押融资的参与主体涉及碳交易所和相关碳资产管理公司,前者用于碳资产质押过程中的交割环节,后者用于碳资产的托管以及代理处置环节。此外,碳质押融资在定价过程中,受到质押物碳资产本身价格和融资人碳排放额度影响。目前中国开展的碳质押融资期限集中在3~5 年。

以广东省碳市场为例,广东省碳市场是目前全国规模最大、成交量最活跃的试点碳市场之一,截至2021 年末,广东省碳市场总成交18959 万吨,成交额44.6 亿元,占全国碳市场总额中占据近40%。在碳金融产品推动上,广州碳排放权交易所已经推出了碳配额抵质押融资、回购业务、托管业务、碳汇保险等碳金融产品,截至2021 年底,广州碳排放权交易所统计碳抵质押融资金额8821 万元、笔数20 笔,碳回购金额1.75 亿、笔数43 笔,碳托管累计1871 万吨、笔数53 笔,碳远期金额1.6 亿、笔数138 笔。比较突出的是碳融资工具类,累计为企业融资37266 万元。在市场参与主体方面,从市场启动初期200 余家控排企业,发展至包含控排企业、投资机构等各类主体2100 余家,市场容量逐步扩大。2022 年3 月24 日,广州碳排放权交易所与香港交易所合作探讨并签订了备忘录,合作探究建立适合粤港澳大湾区的自愿减排机制和碳金融市场。2020 年3 月23 日,香港交易所正式推出大中华市场首只碳相关ETF中金碳期货ETF(股份代号:3060/83060/9060),将香港上市的商品ETF 涵盖范围进一步扩展至碳信用产品,截至4 月初该ETF 资产管理规模达到7766 万港币,一个月内的最高价和最低价分别是71.7 港币和66.96 港币。作为成为一种具备市场清晰价格的交易媒介,碳期货ETF 的推出有助于将碳市场发展为类似于股票市场、债券市场的金融市场,有助于逐步实现碳价发现。

三、当前碳金融产品的设计需要契合碳资产本身特性

首先,碳金融产品对融资主体的要求较高。能通过碳金融产品进行融资的企业本身应属于重点耗能行业同时也必须持有碳资产(碳配额为主),目前中国碳市场交易主要集中在发电行业,具备碳配额的企业居于业内头部。如果只有发电行业的企业能参与碳市场交易,则局限了碳市场的容量,发行的碳金融产品也只能在电力行业。

其次,碳金融产品开发难度相对较大。碳金融产品的参与主体除传统的金融市场参与主体外,新增了碳交易所和碳资产管理机构,碳交易所是碳资产的交易场所,碳资产管理公司围绕碳资产交易提供专业化服务,参与主体的增多,意味着碳金融产品开发的链条更长,其中涉及的流程、制度规章更复杂,因此在产品搭建过程需要兼顾更多不同主体的不同诉求。

第三,碳金融产品定价与碳资产价格挂钩。中国碳资产定价模式为市场化定价+限价模式,从目前的市场运行看,尚存在明显的“潮汐现象”,由于目前的碳交易参与主体都是控排企业,在临近履约期结束时,基于兑现履约任务驱使,交易量往往会突然放大,由此引起碳资产价格可能出现极端的大幅波动。在碳资产价格不稳定的情况下,碳金融产品的定价必然受到影响。

最后,碳配额的分配方式、履约周期对碳金融产品影响十分显著。目前中国采取的碳配额分配方式为免费发放,企业获得成本相对低、参与度积极。按照发展趋势,或应当考虑引入有偿发放,企业基于权衡或将减少碳配额持有,这对于当前免费配额下已经成立的碳金融产品会产生“挤出效应”,极端情况甚至可能局部形成坏账。同时,目前的机制下,碳配额每年一次需要履约清缴,严格来说可能会限制碳金融产品期限,若采用“跨履约期”存续模式,则每当一个履约期结束都需要对产品重新调整,从操作上看可能会难以标准化。

四、下一步加快发展碳金融市场的方向与趋势

首先,可以考虑逐步将建材行业、钢铁行业等更多的行业纳入试点,参与碳市场交易。从长远来看,只有单一行业参与的碳市场是不成熟的,可逐步明确其他行业纳入全国碳市场时间点及配额总量分配原则,碳配额可考虑提前下发,让企业能够尽早参与到碳市场交易中来。从当前的政策动态来看,生态环境部与中国建筑材料联合会沟通已经在探讨将建材行业纳入全国碳市场的具体细节,建议其他行业也加快纳入节奏。

其次,有必要建立一个权威专业的确立行业标准的机构,这些行业标准是建设碳金融市场的市场基础设施。由于碳金融市场涉及主体较多,每一个主体在碳金融产品中的职责以及收益分配都需要一套专业化的机制来评定。一方面,需要针对这些专业特性出台金融法规细则作为行业标准,另一方面,需要建立类似香港品质保证局这种功能的专业机构,对碳金融产品、碳资产的确认等做客观评估。

第三,引入更多机构投资者和合资格的个人投资者,参与碳资产交易。碳资产定价的理想模式是灵活的市场化定价,基础条件是具备多元的市场参与者,非企业的机构投资者和合资格的个人投资者可以直接参与碳资产交易,以逐步增强碳市场的金融属性,同时参与碳市场交易和碳金融产品交易还能为投资人提供风险收益特性不同的新的投资选择。

另外,统筹考虑碳配额从免费发放机制逐步转向有偿发放的制度衔接安排,适当提升碳配额履约周期的弹性。在金融产品层面,建议在向有偿发放过渡前期逐渐压缩金融产品发放期限,或者设立提前结清机制。对于碳配额履约周期,建议根据企业实际碳减排表现赋予弹性的履约周期,对履约及时、碳配额使用减少的企业适当拉长履约周期。