数据驱动下施工工程企业财务运营模型

2022-10-15王锦浩

■ 文/王锦浩

数据驱动面向核心业务诉求与管理问题,央企两金是国资委重点关注的指标,做好“两金压降”工作对集团精益管理、风险控制都有显著的作用。国资委要求集团对超过100%的子公司进行“两金压降”的管控,数据驱动的方式可以帮助集团有效地解决统筹管理两金的业务难题。数据驱动主要是对企业数据进行深入挖掘与分析,扩大数据的应用价值。

1 国内研究现状

在进行信息化建设的过程中,财务管理作为企业内部管理的中心环节,对于财务风险高的建筑施工企业尤为关键。对于传统的以企业管理为核心,以提升项目现场的信息化水平来逐步提升项目整体管控能力为企业信息化的重点。对数据资产难形成进行分析,各类数据的采集严重不足,项目结束以后数据的生命也同步结束,不能形成有效的数据资产,更无法支撑数据的高价值应用。项目的精细化管理需要实时、动态获取数据,需要能够实时感知项目整体状况,有很多施工企业已经意识到这一点,开始尝试着进行转变,数字化时代下,不确定性增大,企业进行数字化转型,必定要有业务需求或者目标驱动。有很多企业都是在经营业绩到了一定程度无法上升后,会自动触发自己的转型需求。所有企业面对一个共同问题:在庞大的企业数据量下,其中有价值的信息却很少,因此从大量的数据中进行深层分析,有利于商业运作,提高竞争力的信息,进而获得利润。

2 总体需求评估

依托集团庞大的体量与繁杂的产业板块,积累的数据种类多样、数据量庞大,数据源的种类和来源也极其复杂。从数据积累的角度看,在当前状况下,为了让集团更好地管控子公司,帮助管理层更好地了解发展现状,改善数据资产利用的情况,需要提出数据驱动的施工工程企业财务运营模型,以提升集团数据驱动的能力。整合集团财务指标,初步建立统一口径的财务数据集,整理集团内部职能部门表单,梳理各职能部门表格及指标,与集团递交国资委系统表单及指标取并集,建立统一的财务数据集,为将来财务数据建仓,数据资产沉淀做先行工作。集团每月需将核心财务指标递交高管,让领导掌握集团当前财务状况与变动情况,实现自动化报表,使数据录入系统后,自动化生成报表,简化业务部门工作量,提升工作效率。系统的用户主要有集团管理层、子公司与数据分析师。核心指标报表与管控模型看板主要面向集团管理层,领导通过报表与看板掌握集团当前财务状况与两金工作情况。子公司需要对两金工作情况进行上报,协助集团管理,同时浏览看板掌握自身当前工作情况。数据分析师利用算法,分析数据集的数据,提供决策依据;同时,在可视化层进行选择数据、查询数据、制作报表与看板等操作。

3 运营模型设计

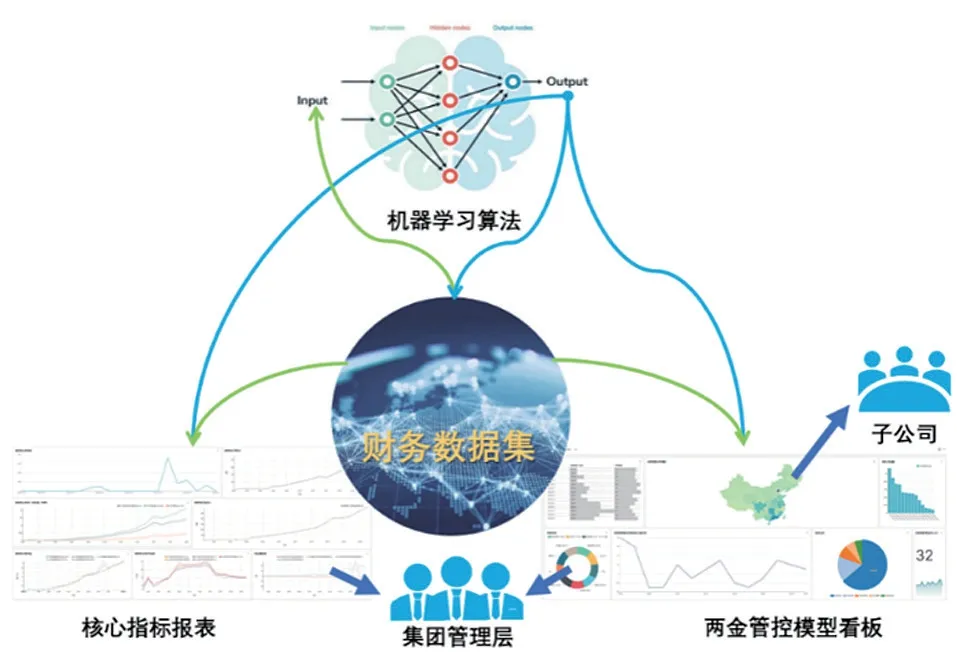

企业的财务危机预测模型能够根据企业经营中的相关数据对企业的财务运行状况进行必要的监测与分析,是企业运营管理中不可或缺的一部分。预测模型能够及时有效地发现企业运营中出现的异常状况,可视化的显示在财务运营系统中,为企业管理层发出警示,能够提前保护企业各利益相关方的利益不受损害,财务运营系统框架模型如图1所示。

图1 财务运营系统框架模型

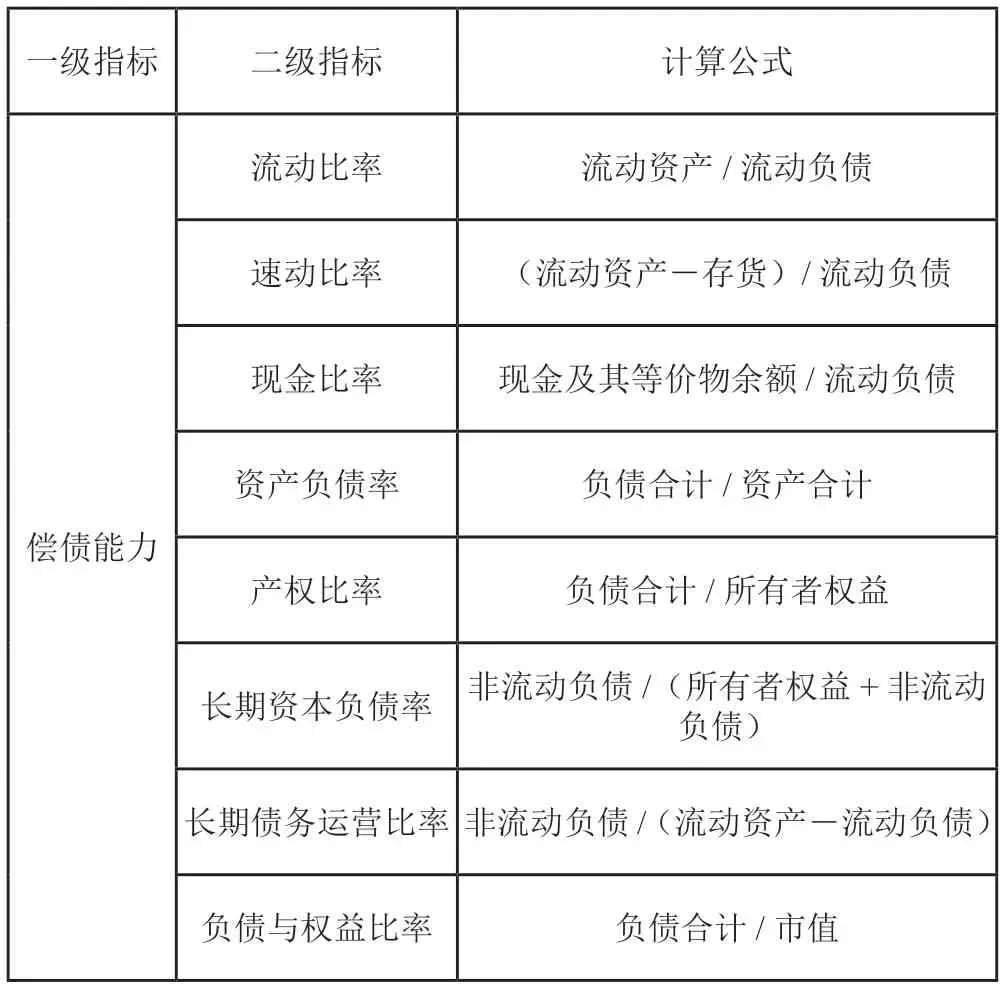

通过获得的数据,可使用统计学或数据挖掘的相关技术对企业实时数据进行分析预测,判断财务风险与是否发生财务危机现象,并第一时间给出警示,同时对行业的整体情况进行分析,提醒企业管理层制订切实有效的决策。对企业运营状况的诊断是预测系统的重要作用,通过对收集到的数据进行全面的分析,可对当前企业运营状况进行客观的评价。一旦发现企业有较严重的财务风险,或即将面临财务危机时,能够及时对企业进行诊断,寻找相应危机的影响因素如投融资结构不合理、外部环境波动、负债比例过高等,并能控制危机的进一步扩大,防止企业运营的进一步恶化,直至将企业带回正常运行轨道。通常用于预测企业财务危机的指标主要分成两类:财务指标和非财务指标。非财务指标包括企业的股权架构、董事会组成等,但是处于模型聚焦性原则,同时企业对于非财务指标的相关信息通常纰漏不足,因此,本文只选取财务指标进行指标体系的构建,选取的财务指标包含公司的偿债能力、盈利能力、经营能力、现金流能力、风险水平5 个一级指标,32 个二级指标。

偿债能力直接显示企业的财务状况是否稳定,企业到期债务能否有力偿还。偿债能力指标是衡量企业能否长期经营,稳定发展的重要指标,该指标共有8 个二级指标,如表1所示。

表1 企业偿债能力指标

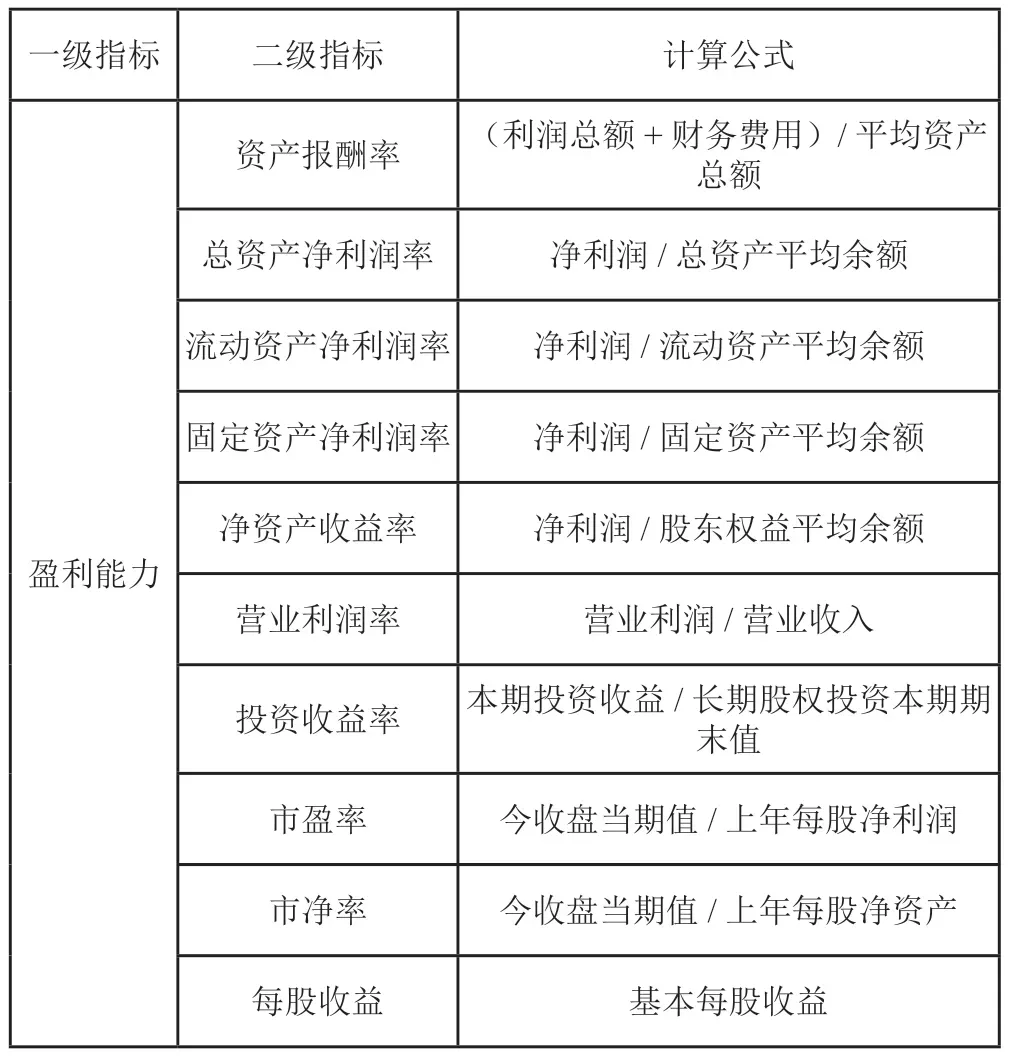

盈利能力是衡量企业一定时间内获得收益的能力,通常是企业管理层关注的重点。盈利能力的大小不但能够支撑企业现金流正常运转,还能够促进企业主要业务的发展,并提供了企业扩展经营范围的能力。盈利能力是评价公司价值的重点,该指标共有10 个二级指标,如表2所示。

表2 企业盈利能力指标

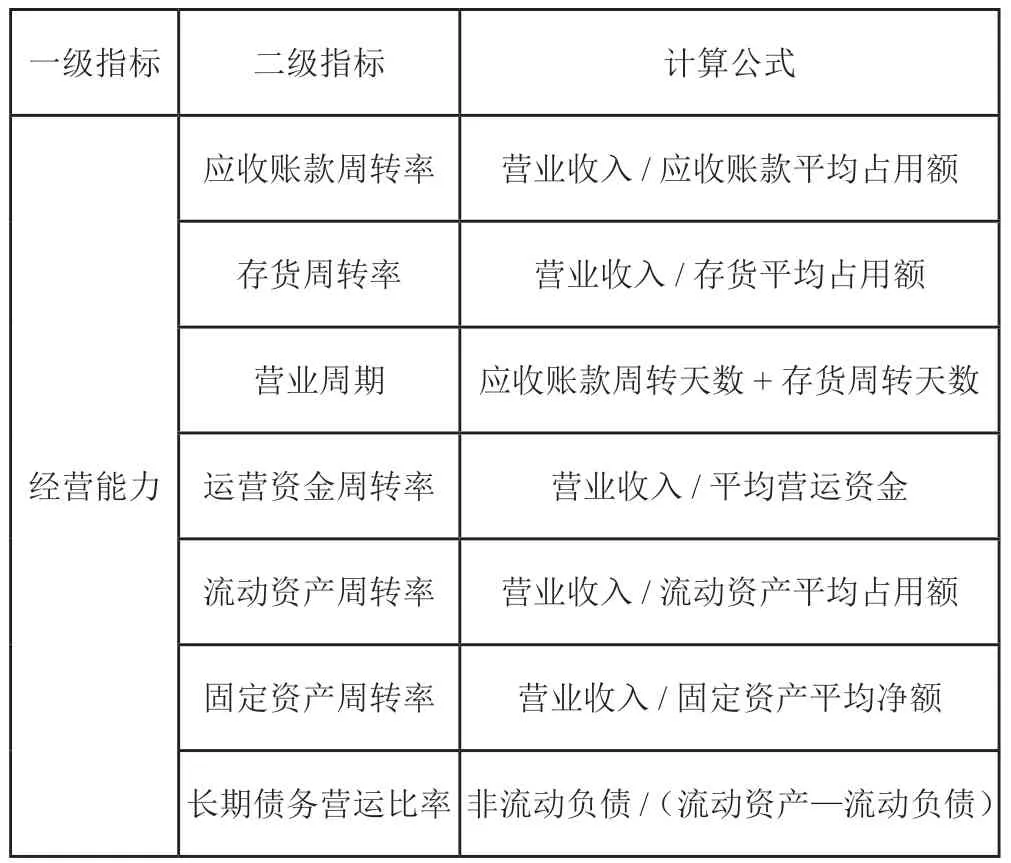

经营能力反映了企业对自身资产及资金的管控能力,即资产与资金的质量,质量高、周转率高可以直接提升企业的盈利能力。当企业的经营能力较强时,通常表现为资产的周转率与流动性较高,提升企业运营效率与获利能力。同时,经营能力也体现了企业的综合管理水平,是有效反映企业健康发展的重要考量。该指标下共有7 个指标,如表3所示。

表3 企业经营能力指标

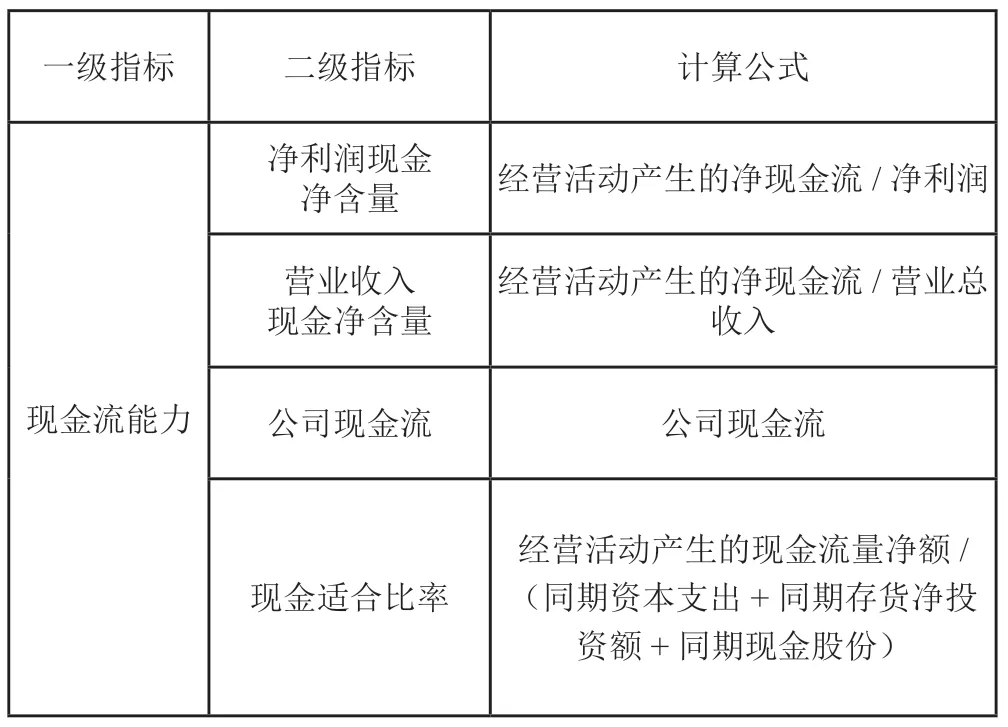

企业的现金流量水平可以有效衡量企业资金流的运转情况。在企业的经营发展中,资金的流入会促进企业正向发展,企业的资金流入大于流出,则为企业盈利。在投融资领域,资金的大笔流入也代表了投资者较为看好企业的发展,能够带动自身甚至行业不断向前。该指标下有4 个指标,如表4所示。

表4 企业现金流能力指标

风险水平直接反映了企业潜在的风险,主要包含财务风险和经营风险。通常来讲,杠杆加的越高,企业需要承担的风险就越大,企业在这种情况下的盈利与发展的压力越大。该指标下有如下3 个指标,如表5所示。

表5 企业风险能力指标

4 结语

面对集团当前业务诉求,将对业务方重要的指标、数据驱动管理的模型以报表的形式可视化的展现出来,能有效提升数据使用体验与管理效率。智能财务运转、财务数字化均离不开对财务数据的高级分析应用,人工智能、机器学习等算法能显著提升集团财务管理能力,与对管理层的支撑力。将随机层叠森林算法集成在BI 可视化系统中,构建企业财务危机预警模型、收益预测模型,为集团搭建基础智能运营、智慧决策等数字化能力,显著提升数据价值。