基层工会如何实施工会新旧会计制度衔接

2022-10-13俞姣柳春

俞 姣 柳 春

(杭州市总工会干部学校 杭州市 310006)

时隔十二年,财政部再次修订了《工会会计制度》(财会〔2021〕7号),通知要求各级工会组织从2022年1月1日开始正式实施新的工会会计制度[1],这也意味着我们执行的2009年版本的《工会会计制度》即将废止。紧接着,针对新旧会计制度衔接事项,财政部颁布了《关于印发〈工会新旧会计制度有关衔接问题的处理规定〉的通知》(财会〔2021〕16号)[2]和《关于做好〈工会会计制度〉贯彻实施准备工作的通知》(财办会〔2021〕29号)[3],以确保工会新旧会计制度能够顺利衔接和平稳过渡。

《工会会计制度》的再次修订,对于基层工会会计核算的进一步规范,工会会计信息质量的提高以及基层工会财务人员负担减轻,起到了积极的促进作用[4]。对于基层工会而言,此次新《工会会计制度》对第一至九章涉及到的资产等五大要素以及会计报表编制等内容都进行了较大程度的修订,其中资产部分是新《工会会计制度》九章内容里面变化最大的。基层工会在把握新工会会计制度变化的基础上,应该如何实施好工会新旧会计制度衔接呢?本文结合日常培训教学过程中遇到的问题,梳理了与基层工会会计实际工作有密切关系的内容变化,为基层工会贯彻落实好新《工会会计制度》提供一些借鉴与参考。

一、新《工会会计制度》的主要变化

新修订的《工会会计制度》,将基层工会常用会计科目从原先的42个精简到了24个,简化了基层工会的会计报表,切实减轻了基层工会财务工作负担。对于基层工会而言,应从以下几方面把握新《工会会计制度》的变化:

(一)总则部分的主要变化。总的来说,总则部分变化的地方不多,主要体现在以下三方面:一是在基层工会会计机构及人员设置上,删除了“或者聘请兼职会计”的内容(新《工会会计制度》第十二条),进一步规范了基层工会财务人员队伍的建设。二是新《工会会计制度》第十三条新增了法定代表人的会计责任,要求本级工会的法定代表人对工会会计工作以及会计资料的真实性和完整性负责。这一条内容与《会计法》第四条规定的“单位负责人对本单位的会计工作和会计资料的真实性、完整性负责”和《基层工会经费收支管理办法》(总工办发〔2017〕32号)第十五条规定的“基层工会主席对基层工会会计工作和会计资料的真实性、完整性负责”进行了有效衔接。三是新增了推进工会会计信息化建设的要求(新《工会会计制度》第十五条),要求基层工会利用现代信息技术手段进行会计处理。基层工会会计信息化建设是工会财务管理发展大势所趋,不仅可以大大节约财务人员的账务处理时间,也有利于提高数据分析能力和应用水平。

(二)一般原则部分的主要变化。该部分新增了第二十三条会计调整的内容,为基层工会对固定资产、无形资产进行折旧和摊销、固定资产重分类等提供了理论依据。

(三)资产部分的主要变化。资产部分是新《工会会计制度》九章内容里面变化最大的,具体变化主要体现在六大方面:一是为更加真实、完整地反映工会组织的资产状况,在借鉴政府会计制度改革成果的基础上,对工会资产要素的定义和确认条件进行了调整[5]。二是对固定资产的定义、范围、确认标准以及入账成本的计量等内容进行修订和完善。为使固定资产的核算更加符合新时期经济发展现状,调整了固定资产的确认标准:将通用设备单位价值从原先的500元以上调整为1000元以上,专用设备单位价值从原先800元以上调整为1500元以上。三是细化“在建工程”科目,将基建项目引入大账进行统一核算。四是引入成本和绩效管理的相关概念,增设“累计折旧”“累计摊销”两个备抵科目和“长期待摊费用”科目,详细反映资产的磨损情况,为成本管理奠定基础。五是引入了政府会计准则中资产计价的相关内容(新《工会会计制度》第二十七条),对不同状况下取得的资产如何进行计价作出了明确规定。六是删除了“借入款”科目,增设了用以反映无形资产增减变动的“无形资产”科目和反映各类资产处置过程的“待处理财产损溢”科目[6]。

(四)负债部分的主要变化。负债部分的变化主要有三方面:一是对负债要素的定义和确认条件进行了调整;二是“代管经费”科目中删除了党费、团费的核算内容;三是删除了“借入款”会计科目。

(五)净资产部分的主要变化。净资产部分的变化主要体现在:一是对资产基金的具体核算内容进行调整,将无形资产、长期待摊费用占用净资产、库存物品等纳入到资产基金科目内统一核算;二是将原先一级科目核算的“固定基金”“在建工程占用资金”“投资基金”纳入到“资产基金”科目下进行二级明细核算;三是将基层工会的“结余”科目分解为“工会资金结转”和“工会资金结余”分别进行核算。

(六)收入部分的主要变化。一是部分收入核算更加细化。除会费收入外,各类收入中如若包含专项资金,应当根据具体项目进行明细核算。二是部分收入确认时点发生了变化,如年末基层工会存在应收未收的拨缴经费、上级补助经费,应按照权责发生制原则确认为当年度收入。三是对部分收入科目的设置、名称、核算等内容进行调整,如“事业收入”科目名称修改为“附属单位上缴收入”。

(七)支出部分的主要变化。一是支出核算更加细化。基层工会若存在项目支出,在各支出类会计科目下应分别设置“基本支出”和“项目支出”进行明细核算。二是在会计科目设置上突出了基层工会“服务”的职责。维护职工合法权益、竭诚服务职工群众是中国工会的两项基本职责。新《工会会计制度》在传统“维权”的基础上,新增了一个一级会计科目“职工服务支出”,用以单独反映基层工会开展服务职工群众工作,核算对象包括职工劳动和技能竞赛活动、职工创新活动、建家活动、职工书屋、职工互助保障、心理咨询等工作发生的支出。在“职工活动支出”会计科目下增设了一个二级明细科目“会员活动支出”,用以核算基层工会用于组织会员观看电影和文艺演出、开展春秋游、购买公园年票以及在生老病死、婚丧嫁娶、退休离岗、法定节日等方面的慰问。同时,“职工活动支出”科目下也新增设了另一个二级明细科目“劳模职工疗休养支出”,用来核算基层工会用于组织和开展的劳动模范和先进职工疗休养活动方面的补助支出。

(八)会计报表部分的主要变化。中国工会十七大报告相关数据显示,我国共有280余万家基层工会组织。相比于县级以上工会的业务,基层工会呈现出业务简单、资金量小、日常业务涉及到的会计科目少等特征,所以,在不影响会计信息质量的前提下,同时也是减轻基层工会财务负担,新《工会会计制度》为基层工会精简了会计报表,只需要填制“资产负债表”和“收入支出表”两张主表即可。

二、如何有效衔接新旧会计制度

基于工会会计制度的新变化,基层工会应如何有效衔接好工会新旧会计制度相关工作呢?想要做好衔接,需要做好以下三项基础性工作:

(一)做好资产清产核资工作。在实际工作当中,基层工会固定资产存在两极分化情况。有些基层工会没有任何固定资产,账面金额显示为零,有些基层工会则存在大量固定资产,固定资产账面价值少则几十万,多则百万级以上,还有些则是处于几千元到几万元不等。基层工会应视本会固定资产实际情况做好相关准备工作。对于固定资产量大的基层工会,需要提前做好资产的清产核资方案,方案报基层工会委员会审议通过。必要时,还应成立专门的资产清查小组,对本会存在的库存物品、固定资产、无形资产、投资等资产分布情况进行全面核查,为准确计提折旧和摊销、固定资产重分类、资产管理等提供基础信息。对于核查过程中发现的资产盘盈、盘亏、处置及未入账等情况,应当根据旧工会会计制度在2021年度决算之前做好账务处理。

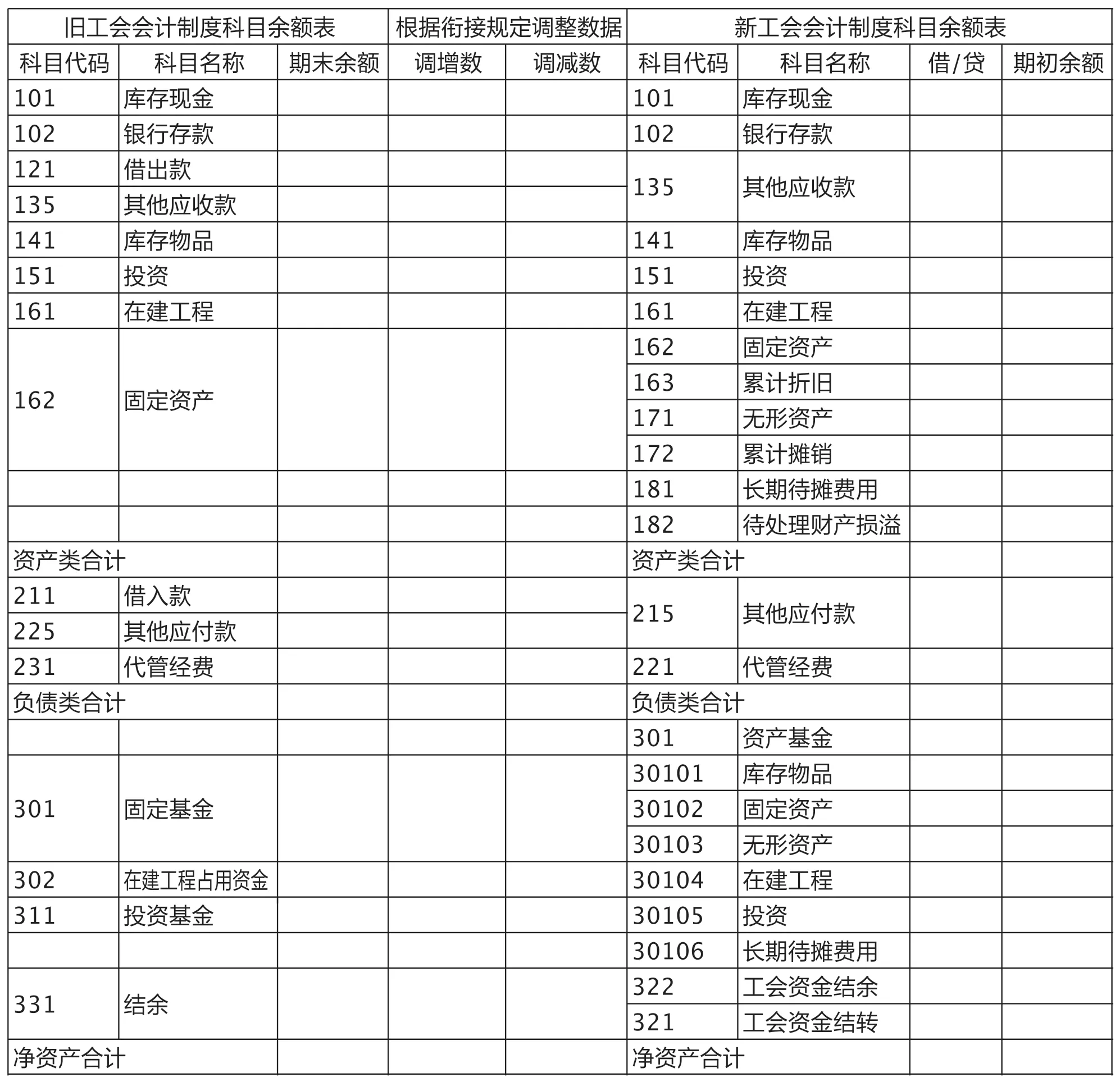

(二)编制工会新旧会计制度衔接工作底稿。在2021年度业务全部入账完毕后,即可生成2021年12月31日科目余额表,以该表为基础,结合本单位的实际情况,编制工会新旧会计制度衔接工作底稿,工作底稿格式可参考表1。编制过程中,应根据新《工会会计制度》的要求,对2021年12月31日各科目余额进行逐项分析并编制调整分录,同时要将调整分录金额逐笔填制到工作底稿中相应的调整栏目内。旧制度下各科目的期末余额加上调增数,再减去调减数,由此即可计算出新制度下各科目的期初余额。到此,新旧会计制度衔接工作底稿编制完毕,以该表作为新制度下各科目年初导入数据的原始凭证,附在期初初始化会计凭证后面[7]。

表1 :基层工会新旧会计制度衔接工作底稿

(三)做好财务信息化平台初始化工作。目前,部分地区的基层工会账务处理使用的是上级工会开发的财务信息化平台,由上级工会委托第三方开发公司根据新《工会会计制度》要求统一设置好新账。在这种情况下,基层工会财务人员年初时仅需根据编制好的工作底稿中相关数据调整本单位各会计科目年初余额即可。如果基层工会账务处理使用的是自行采购的财务软件,年初时则应根据新《工会会计制度》要求,主动进行账套初始化设置。设置时,除常用的24个会计科目外,基层工会根据实际需要也可以添加使用县级以上工会的相关会计科目。

三、实施过程中的注意事项

在新《工会会计制度》的实施过程中,基层工会应注意以下几点:

(一)提高认识,充分准备

新修订的《工会会计制度》在理论基础和实际操作等方面都做了较多调整,进一步完善了工会会计核算体系,规范了会计行为,提升了会计信息质量,促进了工会职能的有效发挥。工会会计制度是国家会计制度体系的重要组成部分,基层工会财务人员要提高认识,统一思想,根据新要求新任务新内容充分做好准备,有序开展衔接工作,确保新制度的顺利实施。

(二)积极参加,认真学习

基层工会财务人员要积极参加上级工会组织开展的新《工会会计制度》培训,认真学习新制度新规定,尽快熟悉各项新变化,执行各项新要求。根据自身实际情况,提前研判,若实施过程中遇到问题,应及时与上级工会组织进行沟通,必要时可委托有资质的会计师事务所等中介机构参与,确保各项会计工作的有序开展。

(三)加强管理,有效衔接

利用新旧会计制度更替的契机,对基层工会所属的资产和负债进行全面清查,及时处理各类长期挂账的往来款项,核实和分析代管经费的来源和性质,建立健全内控管理制度,加强管理,补齐短板,严格按照要求进行新旧制度的有效衔接。