效率创新冲突、金融粘性与实体经济生产率困境的形成

2022-10-08刘春学

张 帅,刘春学,蒋 睿

(1.太原学院 财经系,山西 太原 030032;2.云南财经大学a.城市与环境学院;b.经济学院,云南 昆明 650221)

0 引言

实体经济的高质量发展离不开生产效率的可持续增长,但近年来受国内外多种因素的综合影响,我国实体经济生产效率表现出明显的下滑态势。现有研究从结构性减速、政策取向、资源错配等角度解释了实体经济生产率减速的原因[1-3]。生产率困境理论通过对生产率的结构性分解,认为重视短期生产效率虽然能带来短期高收益,但是如果不通过颠覆式创新突破现有技术范式的天花板,生产者将陷入长期生产效率增长停滞的“生产率困境”[4-6]。改革开放以来,我国选择大量使用外部现有的技术知识,实体经济生产效率在短时间内得到了极大提高,但这种建立在技术引进基础上的生产模式已逼近增长的极限。此外,以银行为主导的金融部门在提供金融资源的过程中可能会干预生产者的技术选择,驱使投资者加大对现有技术的压榨,加剧对现有技术的依赖。在这两种因素的影响下,我国实体经济面临“生产率困境”的威胁。

本文拟以2000—2020 年30 个省份的实体经济数据为样本,通过四成分随机前沿模型探究我国实体经济生产率困境的存在性、技术进步对短期效率和长期效率的异质性影响和金融粘性在其中发挥的调节效应,以期为理解技术创新引领实体经济动能转换,金融激励支撑实体经济提质增效提供新的视角和证据。

1 理论分析与研究假设

1.1 实体经济生产率困境的存在性

大量学者的研究间接论证了我国实体经存在“生产率困境”。首先,我国实体经济存在一定程度的技术选择偏差。实体经济在发展的过程中倾向于选择低成本的现有技术来满足生产需要,在追求规模经济和规模效率的过程中,虽然效率会得到一次性改善,但是会导致市场迅速饱和,达到国内外市场所能容纳的技术生产边界,造成产品价格和边际收益的结构性下降[7],最终陷入中等收入陷阱[8]。其次,企业生产决策者和政府官员都偏好于短期绩效,过度突出“效率优先”,追求“越快越大就越好”的短期获益模式。相较于引进和消化高新技术,企业生产者更倾向于引进现成的设备和生产技术[9],这虽然有助于经济高速增长和经济规模扩大,但是也同时导致了产能过剩和转型升级困难等副作用[10]。地方政府为短期政绩考核开展的“R&D 锦标赛”导致了有偏激励,企业为获得补贴创造了大量难以市场化的专利产品,给科技创新带来了一定的负面影响[11]。最后,颠覆式创新从项目设想到商业化需要投入大量的人力和财力,但国内私有企业面对高额的沉没成本往往不会对颠覆式创新进行投资[12],有能力从事长周期高投入创新活动的国有企业在政绩考核的压力下往往选择“策略式创新”而不是“实质性创新”[13,14]。综上,我国实体经济因过度追求短期生产效率而对现有技术表现出很强的维持和依赖,因忽视长期生产效率而对颠覆式创新缺乏应有的重视和推动,正在进入“生产率困境”。本文提出假设1:中国实体经济存在生产率困境,具体表现为短期生产效率高于长期生产效率。

1.2 实体经济生产率困境的形成机制

“生产率困境”的形成机制大致分为3 类:第一类文献侧重于内生增长下分析外部技术供给对生产效率可持续增长的影响[15];第二类文献从技术生命周期角度分析由于生产者过度关注对现有技术的构建,进而忽视对新技术能力的培育[16];第三类文献基于对生产效率的结构性分解,认为生产者偏好累积性渐进式创新有利于提升短期生产效率,而生产者偏好非连续性颠覆式创新则有利于提升长期生产效率,在创新投入有限的前提下,短期效率目标与长期创新目标之间的“效率—创新冲突”导致了生产率困境[17,18]。改革开放以来,我国实体经济技术进步主要依赖于对国外技术的引进和吸收,大部分企业缺乏对前沿技术的自主研发[4,8],符合效率创新冲突中生产者不倾向于选择颠覆式技术创新的内在实际。其次,由技术引进带来的效率增长效应在逐步衰退[19],且随着国内与国外技术差距的缩小,这种衰退效应越发显著[20],这符合“效率—创新冲突”的外在表现。因此,我国以引进为主的技术进步可能对短期生产效率和长期生产效率产生差异化影响:引进技术能够促进我短期生产效率的增长,但这种正反馈机制会强化了我国生产者对引进技术的过度依赖,导致生产者宁愿过度挖掘现有技术潜力也不愿转换技术范式,当现有生产技术达到生产率的边界时,会阻碍长期生产效率的提升。本文提出假设2:效率创新冲突是导致生产率困境形成的影响机制,具体表现为引进为主的技术进步对短期生产效率产生显著影响,但对长期生产效率影响不显著。

1.3 金融粘性的调节效应

资源粘性理论认为,外部资源的提供者会利用生产者对资源的依赖,在一定程度上制约和干预生产者的战略选择[21,22]。在竞争性分配的市场制度下,金融资源作为一种具有逐利性质的稀缺外部资源,更青睐于能带来短期稳定性收益而不是长期不确定性收益的生产者,这将驱使生产者加大对现有技术和现有产品的投资,挤出对创新技术和创新产品的投资[23],加剧对现有技术下的效率压榨。我国企业的外部融资大多数来源于银行信贷,而国内银行业普遍存在基于所有制的信贷差异,因此金融粘性效应对不同所有制生产者技术进步的促进作用有所不同。首先,信贷投放收益不同。金融机构在配置贷款时会优先考虑具有良好财务数据、充足抵押资产、拥有政府担保的国有部门项目,再加上政府对国有部门的补贴,分配给国有部门的金融资源并不稀缺[24],因此对国有部门信贷投放可能并不能有效地激励技术创新;对非国有企业而言,很多轻资产、小规模的创新型企业和民营企业已变成了经济创新的主力[25],但它们通常只具有较短的生命周期,很容易因现金流断裂而破产,对金融资源的依赖性更高。向非国有企业释放更多的信贷资源一方面有助于金融机构与现有发展前景良好的私营企业建立长期的信贷关系,通过改善企业的外部渠道来提高企业的研发强度;另一方面有助于刺激更多科技初创企业的诞生,加速新技术新产品的商业化。其次,外部竞争威胁不同。市场竞争环境越激烈,企业被淘汰的风险越大,企业对创新研发的刚性需求也就越强烈。大部分国有企业具有垄断性、市场控制和政策信息等竞争优势,在陷入财务困境时可以寻求政府的帮助和补贴[26],因此国有企业的外部竞争环境威胁较小,削弱了国有企业从事创新研发的动机和压力,也抑制了金融资源对创新研发的驱动能力。非国有企业普遍位于非垄断行业,市场信息透明度和融资成本都较高,行业进入门槛低,政府扶持力度小,外部竞争环境更加激烈,严峻的生存环境在一定程度上限制了生产者的短视行为,生产者更有意愿通过创新活动获得和保持竞争优势[27],而良好的外部融资渠道能进一步激发竞争性生产者的创新意愿[28]。最后,创新激励设计不同。国有企业的监督和激励机制使生产经营者更有动力从事能产生短期收益的项目,而不是创新研发[29],对国有企业信贷资源投放的越多,有可能导致生产者将更多资源投资于短期盈利项目,加剧了对创新投资的挤出效应;私营企业拥有企业的所有权,既可以通过创新控制权实现创新收益,也可以通过股权激励等方式实施中长期创新激励方案,因此私营企业的生产经营者对从事创新和提高企业长期竞争力具备更高的实施动力和积极性[30]。本文提出假设3:金融粘性会通过技术进步对生产率困境产生调节效应,具体表现为增加对国有部门的信贷会加剧生产率困境,增加对非国有部门的信贷可缓解生产率困境。

2 研究设计与数据来源

2.1 生产效率的结构性分解

分析“生产率困境”的关键是对实体经济生产效率从技术层面分解为短期生产效率和长期生产效率,而四成分随机前沿模型(Four Components Stochastic Frontier Model)提供了一种相对精确的测量方法[31,32]。该模型假设生产低效率项分别由短暂性低效率项、持续性低效率项、个体异质性和随机误差项组成。其中:短暂性低效率项表示对生产效率边际作用衰退速度较快的因素,这些因素在短时间内进行调整和改善;而持续性低效率项代表了对生产效率边际影响衰退极慢的因素,这些因素的影响持续时间较长且很难轻易消除。该模型分解出的短暂性生产效率和持续性生产效率可在一定程度上视为短期生产效率和长期生产效率的代理变量。借鉴已有研究[33],将四成分随机前沿模型的设定为:

2.2 模型设定

以短期生产效率TEit、长期生产效率PEit为被解释变量,以技术进步Techit为核心解释变量,检验效率创新冲突对生产率困境的差异化影响和金融粘性在不同所有制部门效率创新冲突中的调节作用。

公式(6)和公式(7)用于检验研究技术进步对短期生产效率和长期生产效率的差异化影响,考虑到技术进步对生产效率的影响可能存在一定时滞性,将技术进步滞后1 期和2 期进行检验。公式(8)和公式(9)检验不同金融粘性对技术进步调节效应的异质性表现。其中:Finit表示金融粘性;Techit×Finit表示技术进步与金融粘性的交互项。在检验调节效应前,还对技术进步指标、金融粘性指标及二者的交乘项进行去中心化处理。

2.3 变量选取

将实体经济界定为剔除金融业和房地产业外的所有产业[34],其总产出指标(Y)为各地区GDP 减去金融业和房地产业增加值;人力资本指标(L)为三次产业就业人数减去房地产业与金融业就业人员;资本存量(K)为历年总资本存量剔除房地产业和金融业资本存量,采用永续盘存法进行计算。总资产资本存量本从1952 年开始累加计算[35];金融业和房地产业资本存量从1992 年开始累加计算[36]。已有文献一般使用技术市场成交额作为引进技术(Tech)的代理变量[37],该指标不仅反映了对现有技术的转让和升级,还反映了对已有技术的供给能力,符合生产者的实际需求。金融粘性指标以贷款总额与GDP的比例表示,借鉴张军等[38]的方法,通过对总贷款余额进行分解,分别计算以国有部门信贷占GDP 比例为代表的金融粘性指标1(Fin1)和以非国有部门信贷占GDP比重为代表的金融粘性指标2(Fin2)。此外,借鉴已有研究[39,40],使用城镇化水平(Urban)、开放程度(Open)、市场化程度(Market)、房地产投资(Estate)、教育水平(Edu)做为省际层面生产效率的控制变量。采用城镇人口数/总人口的比值作为城镇化水平的代理变量;采用进出口总额与FDI 之和与GDP的比值作为开放程度的代理变量;使用樊纲等提出的市场化指数作为市场化程度的代理变量;使用房地产业固定资产投资/全社会固定资产投资表示房地产投资;使用各地区受教育年限的加权平均值表示各地区的教育水平。

相关数据来自《中国统计年鉴》《中国科技统计年鉴》《中国分省份市场化指数报告(2021)》和各省份统计年鉴。因统计数据缺失等原因,未包含西藏自治区、香港特别行政区、澳门特别行政区和台湾地区的实体经济数据,样本研究时限区间为2000—2020年,产出和资本存量以2000 年价格水平为基期进行了缩胀。

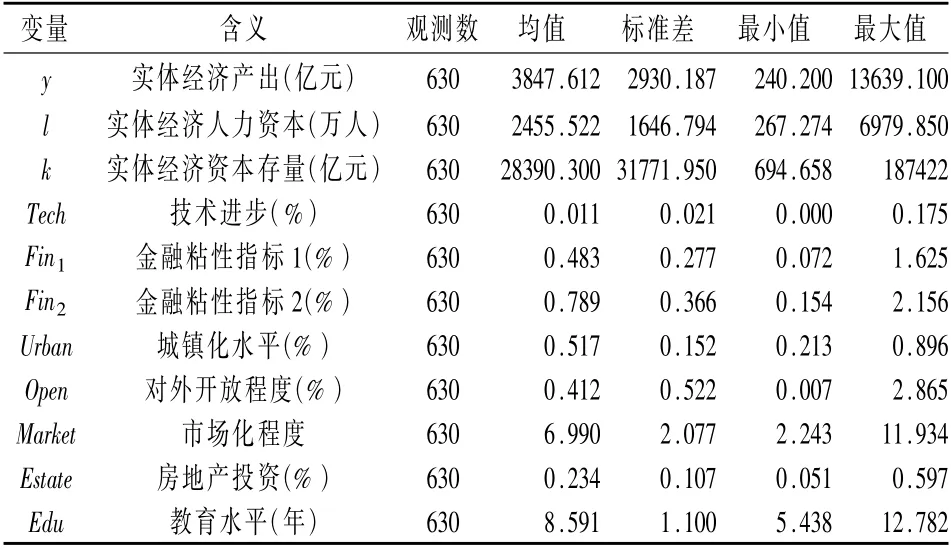

各变量的描述性统计见表1。

表1 变量的描述性统计Table 1 Descriptive statistics of variables

3 结果及分析

3.1 生产率困境的存在性

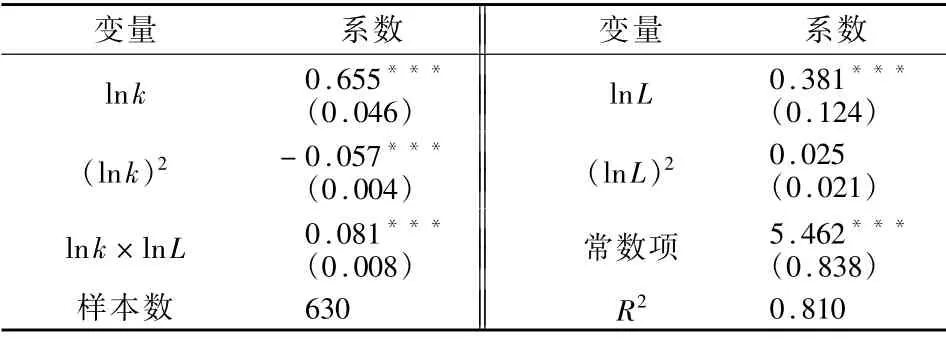

对公式(1)和公式(2)生产函数的极大似然估计结果如表2 所示。基于表2 对生产函数的计算结果,根据公式(3)—(5)可分解出实体经济短期生产效率TEit和长期生产效率PEit。

表2 超越对数生产函数回归结果Table 2 Regression results of translog production function

按东部地区(北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南),中部地区(山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南)和西部地区(内蒙古、广西、重庆、四川、贵州、云南、陕西、甘肃、青海、宁夏、新疆)进行对比,结果如图1 所示。

图1 2000—2020 年中国区域短期效率与长期效率变化趋势Figure 1 Trend of China′s regional transient efficiency and persistent efficiency from 2000 to 2020

从区域对比结果来看,各区域的短期效率较高,东部、中部、西部3 个区域短期效率的均值分别为96.800%、96.362%、95.760%,差异较小;但各区域的长期生产效率差异明显,均值分别为83.119%、74.316%、51.979%。极高的短期生产效率反映了国内生产者在现有技术下对生产效率的过度追逐,而这种对现有技术的过度压榨已经使生产能力达到了生产技术的边界,进一步提升的空间非常有限。而真正制约实体经济生产效率改善的是长期生产效率,长期生产效率增长停滞既在一定程度上反映了生产者对颠覆式创新的忽视,也在一定程度上反映了现有生产技术对生产效率的驱动力明显不足。综上,基于对实体经济的结构性分解可得出明确的结论,即我国实体经济短期效率可能已逼近自然增长的极限;长期生产效率增长趋于停滞,该趋势符合“生产率困境”的特征,验证了假设1。

3.2 技术进步的异质性影响

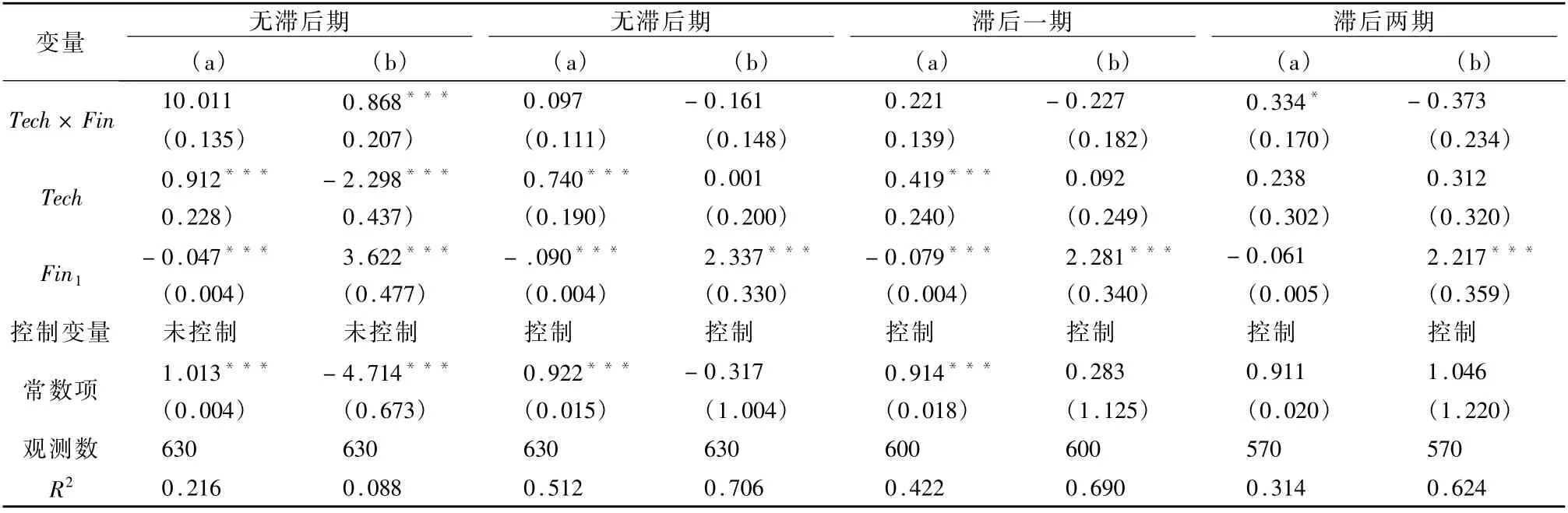

对模型(6)和模型(7)的检验结果如表3 所示。其中:(a)列表示以短期生产效率TEit为被解释变量;(b)列表示以长期生产低效率项PEit为被解释变量。对比(a)、(b)两列发现,技术进步对短期生产效率的影响在1%的置信水平下显著为正,该实证结果在考虑控制变量和核心解释变量的时滞性后依然稳健;但对长期生产效率影响的系数符号为负,且基本未通过显著性检验,说明以引进为代表的技术进步不仅不能促进长期生产效率产生显著提升,其影响甚至还可能是负面的。实证结果说明,以引进为主的技术进步在短期内可以促进生产效率的提升,但随着技术潜力被挖掘殆尽,现有技术不仅不能在长期持续驱动生产率的提升,反而可能会成为阻碍生产率进一步提升的障碍。该结论证实了技术引进更有助于提升短期生产效率而不是长期生产效率,验证了假设2。

表3 技术进步对实体经济生产效率的回归结果Table 3 Regression results of technological progress on the production efficiency of the real economy

3.3 金融粘性的调节效应

对模型(8)和模型(9)的检验结果如表4 和表5所示。表4 和表5 中,(a)、(b)两列的含义与表3 一致。在调节效应检验中,重点关注技术进步与金融粘性交互项的符号和显著性。从表4 可见,以对国有部门贷款为代表的金融粘性指标,在技术进步对生产效率影响的调节效应作用并不显著,无论是对短期生产效率还是对长期生产效率,都难以产生统计意义上的显著影响。对短期生产效率的影响中交互项系数正,但对长期生产效率的影响中交互项为大多为负。实证结果说明,无论是从短期还是从长期来看,向国有部门加大金融资源的倾斜力度并不能有效帮助国有部门通过技术进步提升生产效率,金融资源的倾斜既不会改变国有部门对既有技术的偏好,也无助于改善生产率困境。从长期来看,提高对国有部门的金融支持力度甚至可能会对生产效率产生一定程度负面影响。从回归结果可见,国有部门如果以技术引进的方式进行技术创新,不仅难以实现生产率的可持续增长,反而还可能因为过度依赖金融资源的“输血”而滑向“生产率困境”。

表4 金融粘性对国有部门贷款的调节作用Table 4 The moderating effect of financial stickiness on state sector loans

从表5 可见,非国有部门贷款金融粘性指标与技术进步的交互项在技术进步对生产率的影响中发 挥了显著的调节作用。在对短期生产效率的影响中,交互项除滞后两期外,都保持了1%置信水平下显著为正;而在对长期生产率的影响中,除了在无滞后期无控制变量组通过10%的显著性检验外,其他也能保持在1%水平下显著为正。此外,无论是短期影响还是长期影响,其交互项的系数均为正。实证结果说明,如果进一步加大对非国有部门的金融扶持,不仅能保持技术进步对短期生产效率的正向影响,还能在一定程度上扭转技术引进对长期生产效率的负面影响。回归结果说明,非国有部门相较于国有部门拥有更少的创新资源和更低的试错成本,在金融资源的扶持下,采用相对温和的渐进式技术创新是促进非国有部门生产技术进步的长效机制。

纵向对比表4 和表5 的(a)、(b)两列可见,金融粘性的调节效应因所有制不同而产生显著差异,增加对国有部门的信贷,不仅对原生产效率的变化趋势没有产生影响,还可能会导致长期生产效率的进一步降低,即加重了原先的“生产率困境”;而对非国有部门贷款的提升,无论是对短期生产效率还是对长期生产效率,都能产生显著的正向激励作用,即缓解了“生产率困境”。因此,假设3 成立。

表5 金融粘性对非国有部门贷款的调节作用Table 5 The moderating effect of financial stickiness on non- state sector loans

4 稳健性检验

为确保结论的可靠性,本文将通过替换生产函数和替换金融粘性指标对主要结论的稳健性进行检验。首先,将公式(2)的生产函数替换为加入时间的非线性影响的超越对数生产函数:

式中:t 表示时间,分别以自身的二次函数形式和与投入要素的交叉项形式出现,其他变量与公式(1)—(3)相同。在此基础上,重新计算短期生产低效率项和长期生产低效率项,并检验生产率困境的存在性和技术进步的异质性影响。其次,以工业领域国有企业和非国有的产出占工业总产出的比重作为对国有部门信贷和对非国有部门信贷金融粘性替代变量[39],对金融粘性的调节效应进行检验。对模型(6)—(9)的稳健性检验结果如表6 所示,各主要变量的系数符号方向与显著性与上文基本保持一致,说明实体经济生产率困境的存在性、技术进步异质性影响和金融粘性调节效应结果是稳健的。

表6 稳健性检验的回归结果Table 6 Regression results of robustness test

(续表6)

5 结论与对策建议

5.1 结论

本文利用我国2000—2020 年30 个省份的实体经济数据,利用四成分随机前沿模型实证检验了生产率困境的存在性、形成机制及金融粘性对技术进步与生产率困境的调节效应。主要结论如下:①国实体经济存在生产率困境,表现为短期生产效率较高,长期生产效率较低且增长趋于停滞。②以技术引进为代表的技术进步对短期生产效率和长期生产效率的影响存在异质性,能有效提高短期生产效率,但不能显著提高长期生产效率。③金融粘性的调节效应在不同所有制经济体中的作用效果存在差异,增加对国有部门的信贷资源加剧了生产率困境,而提高对非国有部门的信贷支持可缓解生产率困境。

5.2 对策建议

根据上述研究结论,提出以下对策建议:①实体经济是我国经济发展的基础和主体,而技术进步是引领实体经济可持续发展的驱动力。生产者不应为追求短期利益最大化而将资源都投入到对现有技术的精炼,应在追求长期利益和长期竞争优势的基础上寻求符合生产实际的技术进步道路。②国有研发部门具有较高的容错能力和试错成本,对具有辐射能力和带动能力的重大科技项目应采取自主研发而不是技术引进,以充分发挥产业龙头的引领作用,释放创新能量,提升产业技术升级的质量和研发创新的速度;私营企业等非国有部门的技术创新应以积极吸收现有前沿技术为主,以适度研发为辅,促进高新技术在产业内的有效应用。③充分发挥金融服务实体经济的作用,引导金融资源配置到创新激励作用更强的民营企业和科创型企业。金融机构应通过差异化信贷政策和精细化管理来降低融资成本,减轻民营企业和科创型企业的外部融资压力,加速创新技术的商业化应用。同时,消除“所有制歧视”隐性壁垒,减少对国有“僵尸企业”的过度保护。④对政府而言,应进一步加强对国有企业自主研发的创新激励,对重大共性关键技术给予更多的政策支持和鼓励,营造有利于国有部门从事长期创新的外部环境。此外,还应进一步完善技术交易市场,建立有效的成果转化和技术扩散机制,帮助民营企业接触前沿生产技术,加强金融资源与创新资源的互联互通和深度合作,引导资金低成本流向实体经济,支持高科技产业和新兴产业发展。