民间借贷的家庭供给研究

2022-10-08聂强张颖慧

◎聂强 张颖慧

一、引言与文献综述

在我国脱贫攻坚取得决定性胜利之际,关注我国家庭资产负债状况,探讨家庭民间借贷,具有重要的政策意义。限于研究的关注点,本文研究的民间借贷是指家庭、小微企业等主体,从亲朋好友、高利贷者等处获得资金支持的活动1。

从实践来看,在我国家庭的融资来源中,民间借贷占据了非常重要的位置,甚至在发生率上超过了银行信贷(张博、范辰辰,2018)。根据世界银行普惠金融指数数据(FINDEX2017),在中国以外的中等偏上收入国家群体中,2016年有43.4%的受访者通过外部融资获得资金,只有11.5%的受访者从银行取得资金,民间借贷的发生率远远大于银行信贷(Demirgüç-Kunt et al.,2018)。

针对家庭的民间借贷问题,已经出现了许多卓有成效的研究。既有研究主要集中在三个方面:第一类研究发现了发展中国家中民间借贷的高发生率,亲戚、朋友、社区居民是信贷支持的主要提供者(Cox& Fafchamap,2008;Turvey&Kong,2010;张博、范辰辰,2018),并且民间借贷与正规信贷之间存在替代/互补关系(Ayyagari, et al., 2010;Mookherjee &Motta,2016)。第二类文献验证了家族网络、社会网络对民间借贷中家庭借入的影响机制,但对民间借贷存在的有效性有一定的分歧(Karlan et al., 2009;颜白鹭,2015)。亲朋网络/亲戚网络/家族网络形成的社会责任对资金借出/借入双方的不同影响:亲朋网络对资金借入方的消费、储蓄等带来了积极的影响(钱水土、陆会,2008;Angelucci et al.,2018),但是,亲朋网络对资金借出者带来了损失或者成本(Baland et al.,2011;Alby et al.,2020)。第三类文献关注了影响民间借贷中家庭供给的发生率与金额的因素,研究了社会网络、家庭财富、社会信任对家庭借出的影响及其在城乡之间、家庭资产类型之间的异质性(王晓青,2017;董诗涵、丁从明,2020)。

综合来看,民间借贷的研究主要基于需求视角,对民间借贷的供给角度较少探讨。董诗涵、丁从明(2020)研究了家庭财富、社会资本对家庭信贷供给意愿、金额的影响,开始了对该问题的探讨。从供给角度来分析民间借贷的供给意愿、供给能力、供给机制等,对问题的理解是非常重要的,成为本文研究的切入点。

本文的贡献在于如下方面:

第一,从供给方探讨了民间借贷家庭供给的发生率、合约条件、收益以及偿还问题,勾画出了民间借贷市场中的家庭供给主体及其行为的轮廓,对既有研究进行了有益的补充。本文对于民间借贷中家庭借出基本事实的概括,形成了对该问题的初步、“点面结合式”的判断,提出了“以亲朋借贷为主的家庭借出同样面临信贷风险”等观点。

第二,对民间借贷家庭供给的发生率、金额以及偿还的影响因素,进行了初步的经验分析。回归分析得出了一些新的发现,例如:1、证明了党员家庭同样更多地向社区成员借出资金,对既有文献中银行机构的信贷资金被“精英捕获”的观点进行了重新认识;2、民间借贷的主要使用者是农村家庭,而借出的主体是城市家庭,这种结构性的错配以及风险预期,也为民间借贷的发展提出了新的问题。

二、样本信息

本文选择西南财经大学中国家庭金融调查2015年数据2,从供给与需求两个角度,形成如下对民间借贷市场中家庭部门行为的直观认识。

(一)参与民间借贷市场中的家庭以及城乡差异

样本家庭在民间借贷市场中表现出如下特点:第一,约一成半多家庭参与到民间借贷市场中,借入家庭略多于贷出家庭。有5798户家庭向外贷出资金,占比15.55%;有6753户家庭从民间借贷市场借入资金,占比18.11%。第二,家庭参与存在明显的城乡差异。从民间借贷市场供给来看,城市家庭中有17.40%贷出,农村家庭中有11.40%贷出,城市家庭高出农村家庭52.63%;从民间借贷需求来看,城市家庭参与率为14.76%,而农村家庭参与率为29.70%,超过城市家庭一倍。第三,家庭贷出资金额存在明显的城乡差异,而借入额的差异不显著。贷出额度中位数为20000元,均值为70384元。城市家庭贷出额度均值为81197元,农村家庭贷出款均值为33916元,城市家庭高出农村家庭一倍多。而从需求角度来看,民间借贷额度在城乡家庭之间的差异并不大,城市家庭均值为12762.99元,农村家庭为13531.06元。鉴于民间借贷的主体在于亲朋好友之间,由此,与正规金融的“抽水机”作用相对应的是,民间借贷实现了资金流从城市向乡村的“回流”。

(二)民间借贷市场中的信贷风险

与“民间借贷能有效解决道德风险,从而还款率较高”这一常见假设不同的是,从借出家庭对借款方还款经济能力的判断以及收回欠款的预期中,可以看出,违约风险并非理论研究中想象的那样低。有5682户家庭汇报了对借款方还款经济能力的判断,认为“完全没有问题”的有2428户,“基本没有问题”的有1637户,“可能有问题”的有994户,“完全没有能力偿还”的有623户,这意味着有高达28.5%的借出款存在违约可能。有5646户家庭汇报了收回欠款的预期,认为“完全可以收回”的有3575户,“只能部分收回”的有497户,“很难收回”的有858户,“完全无法收回”的有716户。由此可见,有36.68%的家庭借出款清收存在问题。尽管如此,该违约率还是低于早期政府银行机构发放政策性信用贷款的违约率。

(三)民间借贷市场中的供给对象、用途与合约安排

有5738户家庭提供了资金供给的对象,其中,45.5%借给了亲戚(包括父母、公婆、岳父母、子女、兄弟姐妹、其他亲属),有49.8%借给了朋友/同事(含邻里),另有4.7%借给了其他人。同样,通过借出原因中亲友关系因素占比非常高,我们也可以看到亲朋借贷的主导地位。有5753户家庭汇报了借出资金的原因,其中,“亲友关系好”占比57.2%,“亲友之间互相帮助”占比48.7%,“碍于情面借出”占比10.1%,其他的原因——包括影响还款率的因素,均不超过10.0%。

同样,我们可以从民间资金的使用方来观察资金用途。按照发生率排序依次为:购买住房(8.21%)、医疗费用(4.73%)、农业资金(3.31%)、其他 用途(2.29%)、学费支出(2.13%)、做生意(2.08%)、买车(1.09%)、购买商铺(0.08%)、购 买股票(0.06%)、买理财产品(0.02%);按照发生额均值的百分比构成为:购买住房(33.89%)、做生意(27.90%)、其他用途(10.66%)、农业资金(8.27%)、医疗费用(8.13%)、买车(6.68%)、学费支出(2.77%)、购买商铺(1.40%)、购买股票(0.26%)、买理财产品(0.04%)。

此外,民间借贷大多数是亲朋好友之间的互助互惠行为,合约安排与商业信贷合约存在根本性的不同,无息、非正式、无担保/抵押、不设定期限是最为常见的特点,这与大多数文献观察到的情况相同(钱水土、陆会,2008;Turvey&Kong,2010)。

三、变量设定与描述性统计

(一)变量设定

本文选择西南财经大学中国家庭金融调查2015年数据,结合有关民间借贷、家庭信贷研究的文献,本文选择的主要变量如下:

1.被解释变量。笔者选择是否有借出款、借出笔数、借出金额来刻画家庭的民间借贷供给,选择合同形式(书面、口头、其他)、借出对象(亲戚、朋友、民间金融组织、其他)、是否需要担保、是否设定期限、利率(是否需要付息、年化利率)来刻画民间借贷合约。此外,还选择对借款方还款所需经济能力的判断、借出款收回的预期来测度民间借贷偿还中的违约可能。

2.社会网络。对于私人之间的社会网络,既有研究中采用多种测度,如Cull et al.(2019)以户主及其配偶的兄弟姊妹个数来测度家庭社会网络规模,胡枫、陈玉宇(2012)采用春节期间拜访的亲戚朋友数量和送出的礼物份数来测度社会网络。本文采用家庭转移支出行为来进行测度,因为户主以及配偶的兄弟姐妹数可以测度家庭血缘关系的规模,但是无法完整概括亲戚朋友部分的规模——而这却是民间借贷重要的借出对象。但家庭转移支出却同时包括了对兄弟姐妹、亲戚朋友部分的支出,同时测度了社会网络的规模与强度。本文采用家庭成员中有无党员来反映家庭的公共社会网络,与既有文献中用到的公共社会网络/政治关联概念相似。

3.民间借贷贷入与银行信贷贷入。民间借贷借入与银行信贷贷入变量的引入,是为了验证与家庭借出的互补/替代作用。引入民间借贷贷入变量,试图测度家庭之间已经存在民间借入资金对供给是否有互补作用。同样,引入银行信贷贷入变量,则是试图验证是否存在替代效用。

4.控制变量。结合有关文献对变量的选择,我们还在家庭层面和户主层面控制了一些变量。家庭层面的控制变量包括小孩数、劳力数、是否有党员、是否有家庭储蓄、家庭借出款、是否农村家庭;户主层面的控制变量包括户主的性别、年龄、就业、高中、大学、是否为经理人。

(二)描述性统计

主要变量的描述性统计如表1所示。

表1 主要变量的描述性统计

四、回归结果

(一)家庭借出款的发生率与额度

从表2所列的家庭借出款发生率相关回归分析结果可以看出,私人社会网络显著影响家庭借出率,且在城乡之间存在差异。无论是城市家庭还是农村家庭,存在家庭转移支出显著正向影响家庭借出款发生率,存在家庭民间借贷贷入会显著负向影响家庭借出款发生率。

表2 家庭借出款发生率与额度的回归结果

大量文献证明,党员身份作为一种公共社会网络/社会资本可能带来银行信贷融资便利。但是,党员身份对民间借贷中家庭供给的影响,既有研究较少涉及。本文的回归分析首次表明,家庭中存在党员会提高家庭借出款的概率,并且在全部家庭样本与农村家庭中统计显著。其原因在于:

第一,在社区层面,党员家庭更多地承担扶贫等社会使命以及政治任务。由此,扶危济困等行为显著多于普通家庭,金融支持甚至捐助都是常见的形式。第二,党员家庭往往具有较好的文化水平、技能训练与社会资本,收入水平更高一些,从而具备借出款的经济条件。同样需要关注的是,具有银行贷款也是家庭社会资本的一个标志,会提高家庭借出款的几率。但是,该变量的影响仅仅在城市家庭中显著。

同样,家庭经济收入显著提高了家庭借出率。与对家庭借出款发生率的影响不一致的是,就个体工商户、消费、储蓄对借出金额影响的边际效应而言,城市家庭略高于农村家庭,但高出不是很多。此外,年龄以及平方项也显示出负向/正向显著效应,在总样本以及城市家庭样本中均在统计上显著。这些差异的原因可能在于,城市家庭的借出额明显高于农村家庭,而经济收入水平是重要原因。由此导致在影响借出额的因素中,与收入水平有关的指标出现了较为明显的城乡差异。

(二)家庭借出款的合约条件

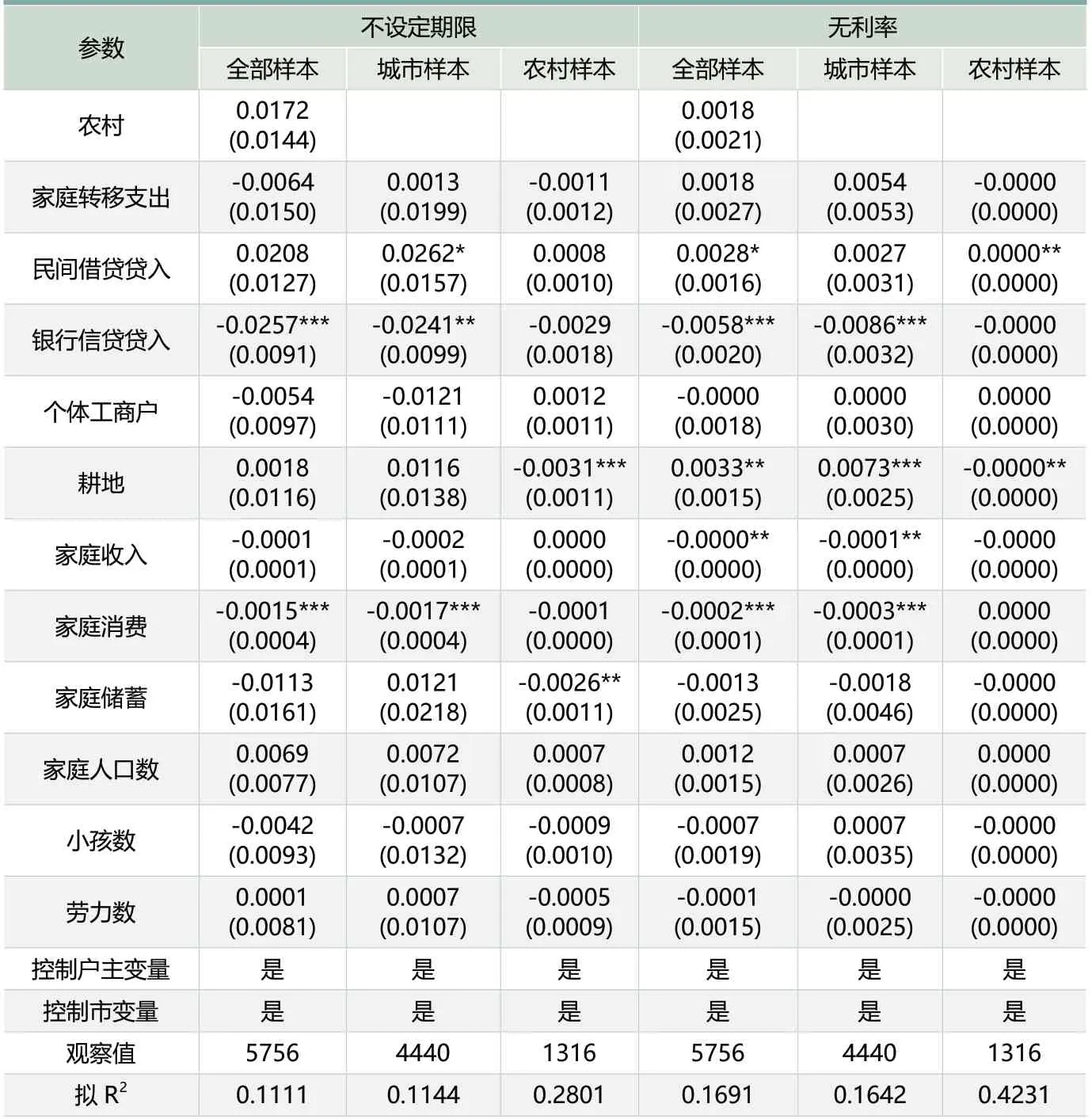

民间借贷合约不设定期限、无需利息是大多数合同的常见特点。在亲朋借贷为主体的情况下,借款随用随借、随有随还,具有很大的灵活性。此类合约条件的选择,受到家庭经济条件、对私人网络参与度等因素的影响。表3给出了在民间金融市场中家庭借出款不设定期限、不需要利息的logistic模型回归结果。

从表3所列的相关回归分析结果可以看出:1、家庭融资渠道偏好对合约不设定期限、不要利息的选择具有差异化影响。有民间借贷贷入的家庭,借出资金是不设定期限、不要利息的概率更大,而有银行信贷贷入的家庭则恰恰相反。家庭借入资金时使用融资渠道的合约特点,会“映射”到借出款合约中去。2、家庭经济条件越好,越倾向于信贷合约的正式化。家庭消费支出越大、有储蓄存款,越不会在借出合约中不设定期限、不要利息。3、有耕地的家庭对信贷合约的偏好存在明显的城乡差异。城市家庭倾向于不设定期限、不要利息,而农村家庭恰恰相反。由于城市家庭在借款家庭中占据主导地位,因此总样本中的影响方向与城市家庭一致。

表3 家庭借出款期限与利率的回归结果

表4列出了在民间金融市场中家庭借出款是否设定口头协议、是否需要担保的logistic模型回归结果。信贷合约中采用口头协议、免担保的做法,其影响因素与前述两个要素有一定的相似性。在信贷渠道偏好、家庭经济状况两类因素的作用效果中,可以明显地看到这一点。但是,还存在一些不同的影响机制。从表4的相关回归分析结果可以看出:1、私人网络的影响。存在转移支出的农村家庭,较少使用口头协议,更多需要担保。但由于前者的边际效应过小,最终在总样本中农村家庭仍然明显更倾向于使用口头协议。2、家庭结构的可能影响。人口多、劳力少、没有党员的家庭,越倾向于选择口头协议,且不需要担保。

表4 家庭借出款合同形式与担保的回归结果

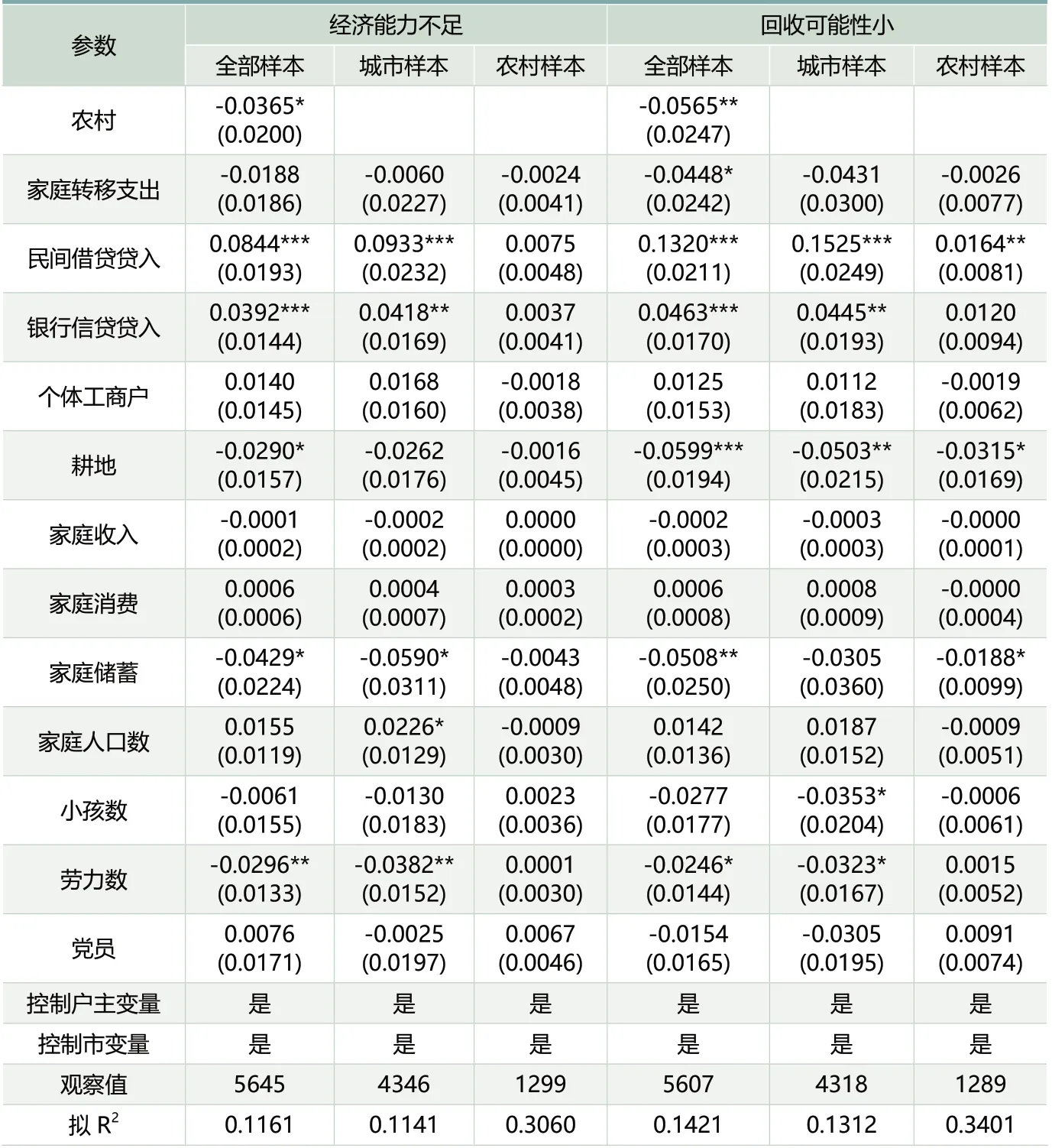

(三)家庭借出款的风险

表5列出了在民间金融市场中家庭借出款信用风险预期的logistic模型回归结果。从经验以及理论判断可知,信贷风险管理的知识或者经验会对民间借贷潜在风险以及可能的管理效果进行客观评价,家庭经济条件造成的应对随机大笔开支的能力不同,均会对民间借贷风险的判断产生影响。通过构建借入方经济能力不足哑变量、无法全部回收哑变量,从表5的相关回归分析结果可以看出:1、私人社会网络减缓了民间借贷信用风险。有转移支出的家庭,是私人社会网络的参与者以及资源输入方,信赖该系统并且可以较好运用该系统的机制,从而对信用风险的判断较为乐观。2、有信贷资金贷入的家庭,预期到信贷风险的概率较大,而有耕地、有储蓄、劳动力多的家庭则较少预期到信用风险,这可能与家庭经济、社会能力形成的应对突发开支压力的能力较强有关。3、城市家庭预期信用风险的程度要高于农村家庭,这可以从相应指标的边际效应在城市样本与农村样本之间进行比较而得到。如果再考虑在总样本中,城市家庭占比超过76%,那么家庭借款信用风险的判断就值得关注——尽管农村家庭较少预期到信用风险,并且在统计上显著。民间借贷的主要使用者是农村家庭,而借出的主体又是城市家庭,这种结构性的错配以及风险预期,也为民间借贷的发展提出了新的问题。

表5 家庭借出款信用风险预期的回归结果

五、主要结论与政策建议

本文选择CHFS2015数据,采用统计描述与计量经济模型实证研究了我国民间借贷市场上的家庭供给者,重点考察了家庭供给的行为、合约特点以及信贷风险问题。本文主要结论如下:

第一,民间借贷的家庭供给是满足家庭金融需要的重要资金来源。民间借贷在普惠金融建设中不可或缺,家庭供给有金融机构和其他供给主体无可替代的地位。第二,公共社会网络促进了家庭信贷供给。本文研究的另一个重要发现是,党员家庭同样更多地向社区成员借出资金,这对既有文献中政治关联导致银行机构的信贷资金被“精英捕获”的观点进行了补充。党员身份所带来的使命感、社会责任,使其较之于一般家庭更多地开展帮扶、救助工作。第三,经济收入水平高的家庭更多借出资金,城市家庭较之于农村家庭更多借出资金。第四,与大量文献提出的民间借贷高还款率不一致的是,本文研究发现,民间借贷风险值得关注。

基于本文的经验分析与研究结论,结合我国普惠金融建设中家庭融资来源结构以及借出行为的基本判断,我们从普惠金融政策制定、金融体制改革、民间信贷的引导与规范等方面提出提高家庭金融供给绩效的政策建议,以期进一步推进我国普惠金融改革。

首先,普惠金融政策制定应该重视来自家庭的民间信贷供给。从2013年党的十八届三中全会将发展普惠金融上升为国家战略,到2015年《普惠金融发展规划(2016-2020年)》的出台,凸显了国家对普惠金融发展的重视。然而还要客观认识到,在商业化可持续原则下,以可负担的成本向小微企业、农民、城镇低收入人群等特殊群体提供信贷支持是世界性难题,难以在短期内一蹴而就。建议在普惠金融政策制定中,重视家庭融资渠道偏好的异质性,正视民间金融在解决家庭资金需求上的积极作用,发挥家庭资金供给在满足特定群体就医、周转等特殊资金需求上的积极作用。对具有亲朋借贷借出的家庭,在金融政策等方面进行一定的激励。此外,应该在政策中,将社区型非机构类资金供给作为特定金融环境下重要的资金供给源,探索适合地区环境的家庭资金供给模式。

其次,重视民间信贷中家庭供给风险的管理与化解。认清家庭部门发放的亲朋信贷在民间信贷中的主导地位,积极提升家庭借贷在满足金融需求方面的作用效果。第一,在社区文化建设中,培养邻里互助、亲情互助的氛围。第二,建立社区诚信公示、诚实守信公约等制度,培养有借有还、互助共济的信用文化。第三,在乡村振兴计划推进中,积极发挥党员的带头作用,在资金帮扶等方面发挥旗帜作用。第四,鼓励点对点的帮扶,推进家庭间信贷行为。第五,尝试建立以乡村能人、乡贤为核心的乡村债务纠纷调解、债务追讨机制,形成对家庭借出债务风险的化解办法。

注释:

1 银行、小额贷款公司、典当行、贫困村资金互助社等接受监管的信贷主体提供的资金支持,不在本文讨论之列。

2 本研究使用的数据来自西南财经大学中国家庭金融调查与研究中心的“中国家庭金融调查2015” (China Household Finance Survey, CHFS)。对CHFS数据的详细介绍,参见甘犁等(2015),甘犁、李运(2014)。