宏观经济凛冬将至新造船市场何去何从

——2022年8月世界新造船市场评析

2022-10-02曹博中国船舶工业行业协会

曹博/中国船舶工业行业协会

近来, 关于经济“寒气”的讨论引起网络热议。最新公布的经济预测中, 多家国际机构几乎同期下调对今年经济增速的预期:联合国发布的《2022年中世界经济形势与展望》将2022年全球经济增速下调0.9个百分点至3.1%;世界银行更是将其下调1.2个百分点至2.9%;国际货币基金组织(IMF)下调0.4个百分点至3.2%。多数机构认为, 明后年经济发展形势也面临较大压力, 预计增长率仅在3%上下徘徊。市场对经济短期内复苏的信心明显不足, 未来面临“滞涨”风险。面对宏观环境的“凛冬将至”, 表现一直不错的新造船市场同样需要“居安思危”, 密切关注自身及上下游市场发展走势。

今年以来世界新造船市场整体表现如何?数据显示, 新接订单与完工交付同比降幅扩大, 手持订单继续保持快速增长。

图1 世界新造船成交月度对比变化(单位:万CGT)

图2 世界新船交付月度对比变化(单位:万CGT)

2022年1—8月, 世界新造船市场成交5545万载重吨(DWT)、2859万修正总吨(CGT), 同比分别下降41.5%、19.7%;完工交付5267万DWT、1789万CGT, 同 比分别下降10.9%、17.2%;截至8月底, 手持订单达到2.14亿DWT、1.01亿CGT, 同比分别增长8.6%、17.4%。以CGT计, 市场成交量与完工交付量的降幅较二季度分别扩大5.2和2.7个百分点。不过, 新船成交虽然出现下滑, 较2016—2020年同期均值依然高出74%。不仅如此, 完工交付量的下滑也与疫情、罢工、高温等外部因素有较大关系。

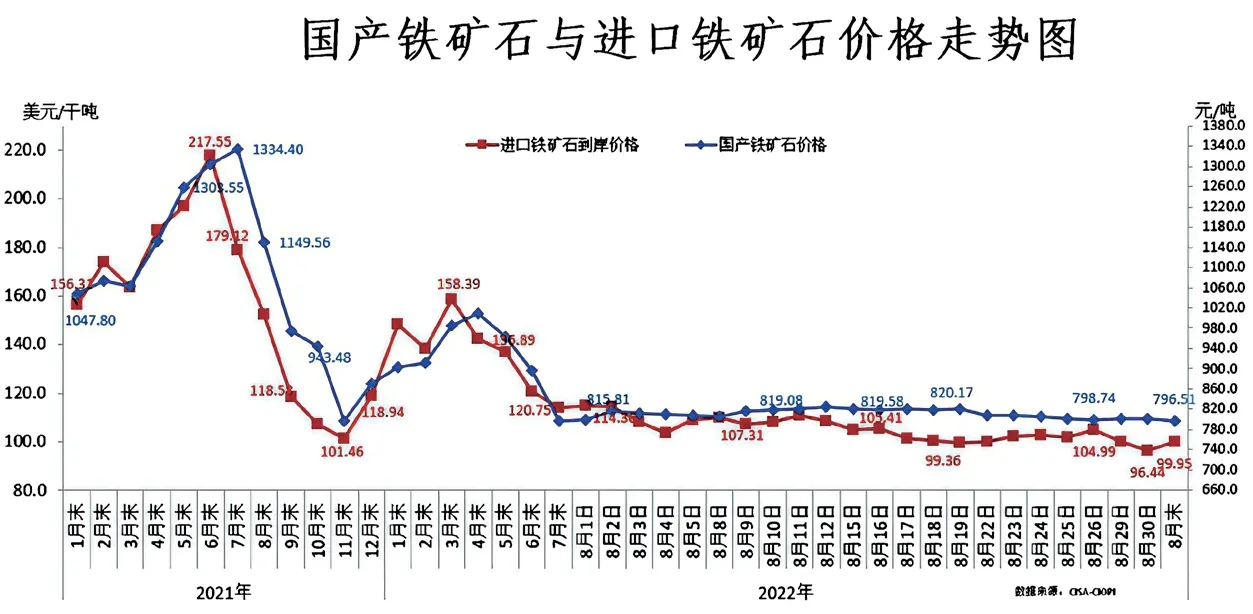

上游原材料市场表现如何?随着国际铁矿石价格大幅下降, 国内船用钢板均价持续回落, 未来钢价可能继续承压。

今年以来, 国际大宗商品呈现高位回调态势, 其中以铁矿石为代表的主力大宗商品表现最为明显。8月末, 中国铁矿石价格指数(CIOPI)为368.8点, 同比下降188.51点, 降幅为33.82%;相比去年7月777.9的最高点已经下降52.6%。价格方面, 8月末, CIOPI国产铁精矿价格为796.51元/吨, 同比下降353.05元/吨, 降幅为30.7%;CIOPI进口粉矿到岸价格为99.95美元/吨, 同比下降52.55美元/吨, 降幅为34.5%。再看船用钢板均价走势, 6毫米和20毫米船用钢板价格已经分别从去年10月份最高点的6803元/吨和6423元/吨, 下降至今年9月初的5087元/吨和4692元/吨, 降幅达到25.2%和26.9%。

图3 世界手持订单变化(单位:万DWT)

图4 中国铁矿石价格指数(CIOPI)

图5 国产铁矿石与进口铁矿石价格走势

铁矿石等大宗商品兼具商品和金融属性, 价格表现既受到市场供需关系影响, 又牵涉货币政策等金融环境变化。市场主流观点认为, 随着海外市场通胀高企、国际流动性逐渐紧缩, 国内外钢材需求不振, 短期的金融环境与供需关系很难改变, 钢价预计将继续承压。

下游航运市场表现如何?市场整体进入调整期, 各船型分化严重, 冷热不均。

世界海运运费降幅扩大。8月克拉克松综合运费价格降至3.83万美元/天, 环比下降6%, 连续3个月下滑, 且降幅继续扩大。细分市场分化较大, 液货与汽车运输市场表现抢眼, 集运市场有所回调, 干散货运市场则“寒气逼人”。

液货海运市场大幅增长。油运市场年初以来快速回暖, 成品油船运费处于高位, 原油船运费大幅回升。8月, 油船综合运费均值升至4.5万美元/天, 环比上涨20%。原油运费连续两个月大幅回升, 超大型原油船(VLCC)运费大幅攀升至3.2万美元/天, 环比增长354%。液化天然气(LNG)海运市场再创历史新高。8月, 大型LNG运输船1年期定期运费上涨至21.6万美元/天, 环比增长23.6%, 同比增长84%, 再创新高。全球能源供需格局的巨变, 结合即将到来的冬季供暖需求, 有利支撑了液货市场稳定。

图6 国内20mm和6mm船用钢板价格走势

图7 VLCC综合运费运费走势

图8 大型LNG运输船1年期定期运费走势

汽车海运市场屡创新高。8月, 汽车运输船运费再次创纪录, 6500车位汽车运输船运费达8万美元/天, 自2020年6月以来连续26个月实现正增长。汽车运输船总运力近10年变化较小, 新船交付量处于低位, 运力供给偏紧, 有利于支撑市场运费。

集装箱海运市场继续回落。8月, 集装箱船运费均值为8.2万美元/天, 环比下降2.3%。主要船型1年定期运费自2月至今基本持平或小幅调整, 仍保持高位。即期运费出现较大回落, 以远东到欧洲和北美的即期运费看, 其8月环比分别下降9.6%和16.3%。集运市场供需关系出现明显变化, 随着未来大量新船投入运营, 市场有可能进一步回归常态。

干散货运市场出现较大下滑。8月, 散货船综合运费大幅下降至1.6万美元/天, 环比下降25%, 同比下降54.4%。波罗的海干散货指数(BDI)在8月底下滑至965点, 月度均值环比下降32%。好望角型、巴拿马型、大灵便型等各型散货船运费均现降幅, 大型船运费跌幅更大。今年以来, 干散货船运市场出现较大波动, 呈现前高后低的“倒V”字走势。年初, 俄乌冲突及连带效应、主要经济体延续去年以来的复苏势头等因素在一定程度上对市场形成了支撑, 但随着中国二季度疫情反复、房地产等基建行业需求大幅走弱, 以及全球经济发展信心不足, 铁矿石等占比较高的主要干散货物运输需求明显萎缩。未来市场走势将与全球经济形势以及煤炭等能源类干散货需求情况密切相关。

图9 大型汽车运输船1年期定期运费走势

图10 集装箱船综合运费价格走势

图11 散货船主要船型运费价格走势

对于新造船市场, 未来在船型结构变化、绿色转型进程、企业交船速度等方面值得关注。

下游市场动能转换将导致成交船型情况发生变化。自2021年新造船市场复苏以来, 新造船市场的主力成交船型已有所变化, 正从最初占绝对主力的集装箱船向以LNG运输船为主的气体船转变。上述两大船型正是在下游航运市场火爆的前提下实现了新船的大量成交。今年以来, 油运市场也迎来了大幅增长, 因此, 不排除油船重新回归新造船市场。8月, 市场成交两艘VLCC, 这是2021年6月以来时隔一年多再次出现此类型船舶订单。展望未来, 液货运输、汽车运输市场走高, 以及灵便型船运输市场的活跃, 都将给新造船市场注入新活力。

国际规则的落地将使航运业的绿色进程发生变化。由国际海事组织(IMO)主导的温室气体减排初步战略已经推动全球船队进行调整, 明年实施的船舶能效指数(EEXI)、船舶营运碳强度指标(CII)等新规则及其预期的战略修订, 将更清晰地指明未来航运业减排的力度与速度, 而这大概率将进一步促进船队更新。

船企在生产上的全力以赴将使造船业的交船速度发生变化。当前全球船厂手持订单已经突破1亿CGT, 一线船厂的订单交付期已经排至2025年以后。在下游市场需求、新造船价均较高的大背景下, 船企也有较强的“快交船”意愿。克服疫情、罢工、高温等外部因素挑战, “保交船、快交船”已经成为全球船企优先项。其交船速度既决定新造船市场整体的“高度”, 又关系到单体企业的“收益”。

当前来看, 全球造船业依然是“热火朝天”。然而, 面对宏观环境的“寒意”, 做到未雨绸缪将是船企未来“御寒”的关键所在。★