数字金融平台下国有银行乡村振兴金融体系研究

2022-09-30傅晓阳中国光大银行上海分行

傅晓阳 中国光大银行上海分行

引言

乡村振兴金融服务体系主要是金融资源的有效投放以及乡村供应链的优化,并且服务于乡村中小企业、乡村农业个体户,为其提供短中期的助农信贷产品,从而促进乡村经济体量的增大以及提高乡村经济的发展质量。在我国数字经济、互联网经济发展规模不断扩大以及发展模式不断优化的环境下,乡村经济的数字化转型已经成为解决乡村生产销售机制落后、乡村经济增长疲弱以及乡村产业结构混乱等问题的不可或缺的内容。乡村振兴金融体系的核心内容包括普惠金融、数字金融以及供应链金融三者的有机结合以及共同协作。乡村普惠金融体系主要从数字金融、普惠金融以及供应链金融的角度制定乡村振兴金融业务链条、乡村振兴金融业务风险控制以及乡村产业链升级的发展战略以及发展模式。数字金融平台不仅能够为乡村经济的发展提供系统性的金融渠道,并且能够搭建双向、对称的信息沟通通道以提高乡村企业和乡村振兴金融机构之间的金融资源配置效益。数字金融平台和乡村普惠金融的协作不仅从金融资源投放的角度解决了乡村中小企业融资障碍的问题,还能够进一步促进社会资本在乡村供应链、乡村农牧业、乡村基础设施建设等领域的投资,进而从本质上扩大乡村经济体量以及优化乡村经济结构。

一、数字金融平台的基本框架内容

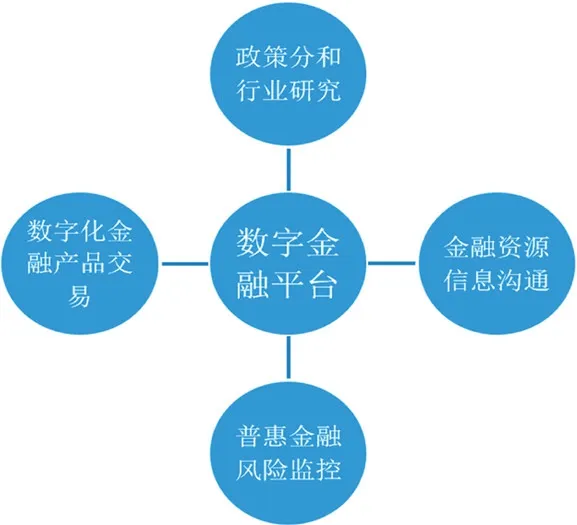

图1展示了数字金融平台的基本内容。数字金融平台是一个集成化信息技术和金融服务链条的有机结合体,通过将大数据以及云计算嵌入金融服务的全过程中。例如,金融产品研发、金融业务管理、金融行业分析、金融风险管理,并切搭建了一体化的金融信息沟通处理机制,以及将存量金融资源投放到社会效益高的经济项目当中。数字金融平台将数字技术融入金融业务创新、金融产品创新以及金融制度创新中,并结合实际的信贷管理缺口以及投融资缺口问题设计低运作成本、高运作效益的金融服务链条,最终扩大金融服务的深度和广度,打造新的金融、经济生态。数字金融平台通过构筑线上的金融交易模式,通过信息化平台载体将实体经济的发展诉求以及金融需求和当地金融资源有效对接,并且将数字化、自动化的金融交易方式嵌入金融服务之中,最终有效提高金融业务规模以及推动实体经济实现产业结构转型、供应链生态升级以及生产销售模式优化等目标。数字金融平台还能够通过物联网、大数据分析等技术深入剖析乡村经济发展趋势、乡村经济发展风险以及乡村农牧业的发展特点,对乡村经济规模化建设所需的金融资源以及社会资源进行系统性分析,从而改变乡村产业固有的、低效的生产经营模式,推动乡村振兴战略的达成。

图1 数字金融平台的基本内容

二、我国乡村振兴金融发展背景以及主要成效

由于乡村振兴战略对于金融资源的需求较为强劲,我国不断制定和发布乡村振兴金融优惠政策以及搭建乡村振兴金融政策激励机制,通过宏观政策激励来推动各地地方金融机构提高乡村信贷投放规模以及扩大乡村振兴金融服务渠道。2022年3月我国中央人民银行基于我国现存的乡村振兴金融服务层次不足、乡村信贷约束较强、乡村振兴金融数字化程度不足、乡村振兴金融产品单一话等金融管理问题,制定了《关于做好2022年金融支持全面推进乡村振兴重点工作的意见》。文件明确要求各级金融服务机构根据对于“三农”领域、农村供应链、农村产业链等方面的金融需求设计金融支持乡村经济战略以及乡村普惠金融服务链条,从而使得农林牧渔业的生产投资、农业基础设施投资以及农业产业链投资能够稳步推进,最终推动乡村振兴金融模式的重塑改革以及扩大乡村经济发展体系。文件提出各级地方金融机构应该基于“精准投注、全程管理”的服务理念,将普惠金融嵌入乡村振兴金融体系,将普惠性金融产品、金融资源在乡村中小企业之间合理投放,并对于农业现代化、数字化转型需求给予全方位的金融支持。

三、数字金融平台下的乡村振兴金融体系对于乡村经济以及乡村振兴的积极作用

(一)优化乡村振兴金融资源的投放效益

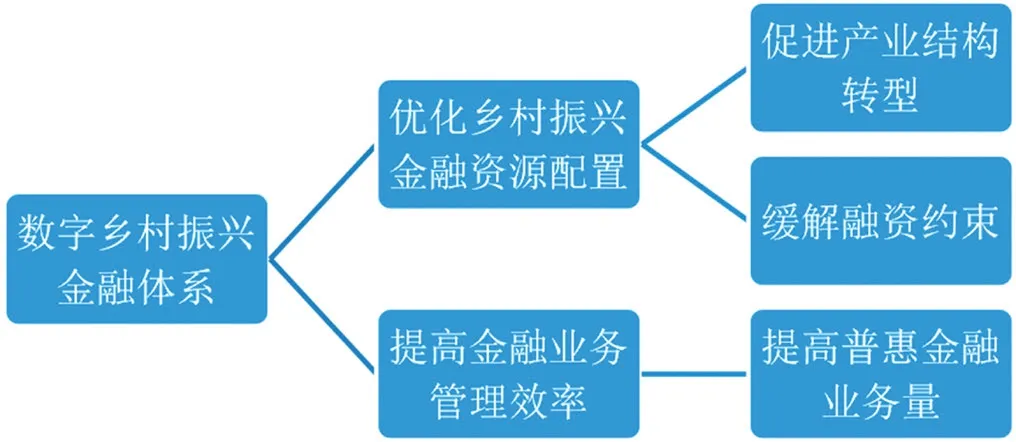

图2展示了数字金融平台下乡村振兴金融体系的内在运作机制。传统的乡村振兴金融服务机制存在较多的局限内容。例如,金融资源信息在乡村中小企业和金融机构之间存在偏差、乡村振兴金融产品的限制过严、乡村振兴金融风险监控缺口等问题。基于数字金融的乡村振兴金融体系首先打破了乡村振兴金融信息孤岛,使得乡村中小企业、个体工商户能够在数字金融平台上获取全面的金融产品价格信息、金融行业发展信息以及普惠金融政策信息等,并在数字化平台上实现一体化投融资业务管理,从而有效地大幅度提高乡村振兴金融资源投放的空间效益和时间效益。

图2 数字金融平台下乡村振兴金融体系的内在运作机制

基于数字金融的乡村振兴金融体系通过搭建双向金融交易平台,将农村实体经济、产业经济、供应链经济转型发展过程中的金融资源需求和现存的信贷、期权、期货等金融资源等有机结合,从而使得乡村振兴金融供需缺口问题得到解决、乡村振兴金融资源的投放成果能够进一步提升。同时数字金融的低成本、高效率、广覆盖的优势为乡村普惠金融的规模化运作提供了平台载体,并通过金融激励机制鼓励农村个体工商户以及中小企业参与农村经济转型、农村产业链优化以及农村供应链资源整合等乡村振兴战略要求的内容。此外,数字金融下的乡村振兴金融体系以信贷约束为切入点,大力降低农林牧渔业的信贷准入门槛,并且鼓励乡村中小企业利用数字金融平台打造数字资产,以对实体资产进行全生命周期的价值监控,最终实现金融资源的实体经济的有效对接和协作。

(二)刺激乡村经济,缓解地区贫困问题

我国乡村振兴战略落地过程中面临的主要难点是部分乡村地区贫困程度较高、产业链条不完善、农牧业产值较低等,并且乡村地区的社会资本存量规模并不足以支持乡村经济的规模化发展。因此,地方金融机构提供的金融资源对于环节乡村经济发展瓶颈问题具有重要作用。传统的乡村振兴金融服务体系对于乡村中小企业的信贷限制较高,例如,抵押品限制、企业营收限制等,并且在非数字化的乡村振兴金融服务模式下普惠金融的覆盖范围较小,难以有效、全面地深入乡村经济中。基于数字金融的乡村振兴金融服务体系提供的数字化的金融交易模式以及线上金融服务平台打破了乡村振兴金融业务的地域限制、空间限制以及时间限制,从而能够对乡村中小企业、农林牧渔业的个体工商户提供符合其生产经营模式的金融产品以及信贷资源,最终刺激乡村经济、打造乡村经济的增长点、缓解乡村地区贫困问题。同时数字金融平台和普惠金融的融合协作,使得地方金融机构能够深入掌握农林牧渔业的投资资金需求、乡村产业转型的融资缺口以及乡村经济的可持续增长能力,进一步地方金融机构能够搭建乡村振兴金融服务业务的绿色通道、实现批量授信、批量放贷以及批量金融产品管理。此外,乡村振兴金融服务体系提供的便捷化小额贷款有效缓解了乡村个体经商户的经营压力,同时显著地促进了乡村居民的投资消费水平,具有较好的减贫增收效应。

四、国有银行基于数字金融平台搭建普适性、多元化的乡村振兴金融体系的策略建议

(一)根据乡村经济发展模式完善乡村振兴金融服务内容以及流程

乡村振兴金融发展的本质是服务于乡村经济,为乡村产业链条转型、农业科技创新、供应链资源优化提供必要的信贷资金以及金融产品,从而推动乡村振兴战略的达成。因此,国有企业搭建乡村数字普惠金融体系的过程中首先应该根据当地乡村经济发展模式、特色产业以及乡村经济的潜在增长点制定乡村振兴金融服务目标以及内容,并切实保障数字金融以及普惠金融政策在乡村经济发展中落地。其次,国有银行应该基于国家宏观乡村振兴金融服务规划、普惠金融政策等内容开展多元化的乡村振兴金融服务项目,根据乡村企业、农林牧渔业的个体工商户的实际融资需求以及风险承受能力提供相符合的金融业务。例如,信用贷款、创投基金、期货等内容。第三,国有银行应该结合当地农业科技创新需求、产业数字化建设投资需求、农民创业需求等内容逐步完善普惠金融运作方案,并对普惠金融业务的运作的前期、中期以及后期进行全过程的风险监控。第四,国有银行应该在满足上级监管部门的资金流动性要求、资产充足率要求以及债务存量要求的基础上加大惠农金融产品的实际份额,缩小乡村信贷准入要求,从而实现精准信贷滴灌以及实现既定普惠金融目标。

(二)基于数字金融搭建普惠性乡村振兴金融服务链条

基于数字金融的乡村振兴金融体系是乡村经济体量增长、农村科技改革以及产业结构优化的不可或缺的内容。因此,国有银行首先应该重点利用物联网、云计算以及大数据等信息技术搭建数字金融服务平台,并根据实际金融业务运作需要设计数字金融平台的功能。例如,普惠金融业务信息的发布、实体行业发展情况的实时监控、乡村振兴金融经营风险的识别和预警、信贷业务的规模化办理等内容。第二,国有银行可以加大数字金融的宣传力度,通过信贷优惠激励机制来鼓励农民创业以及鼓励乡村产业的数字化转型,并鼓励乡村经济个体利用数字金融平台评估自身产业价值以及开展相关金融业务。第三,国有银行应该搭建生物资产可信监管及金融服务平台,支持乡村中小企业利用数字金融平台以及相关的物联网、区块链技术打造农牧业数字资产,将实体农牧业资产转化为动态化的、可溯源的数字资产,从而实现实体资产价值的数字化运维和监控。第四,国有银行应该搭建“区块链+物联网”的数字资产管理运作机制,并根据数字资产的价值变动情况以及当地农牧产业经济增长规模制定信贷投放额度以及为乡村企业和农户提供多元化融资服务。第五,国有企业还应该基于数字资产优化供应链金融管理模式,通过追踪数字资产来实现供应链金融资源有机投放以及风险监控,并将核心数字资产作为评估供应链运作效益以及融资缺口的关键内容。第六,国有银行应该完善普惠金融风险监控机制,将风险防控制度化、规范化,通过数字金融平台对关键风险指标。例如,普惠小微贷款额度、农户生产经营贷款规模、不良信贷违约率、流动性资产充足率等。

五、结语

乡村振兴战略作为我国宏观经济结构转型、产业经济升级以及市场经济机制调整的关键内容,是推动我国乡村经济多元化、高质量发展的核心基础。乡村振兴战略的有效落实以及运作离不开金融资源的供给以及金融体系的支持。数字金融平台和乡村经济的协作不仅能够将乡村经济转型发展过程中的金融资源需求和现存的信贷金融资源等有机结合,还能够优化普惠金融产品、供应链金融产品等金融信息在乡村企业和地方金融机构之间的沟通效益,降低信息不对称导致的乡村振兴金融供需不平衡问题以及信贷约束问题。基于数字金融的乡村振兴金融体系还能够刺激乡村产业的生产投资以及乡村农民的消费能力,并提高乡村人均收入,缓解地区贫困问题。国有银行应该根据乡村经济发展模式完善乡村振兴金融服务内容以及流程,缩小乡村信贷准入要求,为乡村经济体提供风险偏好相符合的金融产品。国有银行还应该基于数字金融搭建普惠性乡村振兴金融服务链条,基于“区块链+物联网”搭建生物资产可信监管及金融服务平台,并完善普惠金融风险监控机制,推动乡村经济的数字化建设进程。