农村数字普惠金融与新型城镇化耦合研究

2022-09-27李娜

李 娜

(河南财政金融学院,河南 郑州 450046)

一、引言

新型城镇化是经济高质量发展背景下,根据城镇化建设进程凸显出的堵点而提出的新概念,旨在推进新型农村建设、社区建设、城镇建设互促互动,提升城乡协调发展水平。2014 年12 月,国家发改委下发《关于印发国家新型城镇化综合试点方案的通知》,要求以城乡统筹、城乡一体、产业互动、节约集约、生态宜居、和谐发展为标的,着力推进新型城镇化试点工作。自此,新型城镇化成为国家重点发展战略。在一系列新型城镇化建设指导文件的助推下,城乡协调发展已取得重大突破,显著弥补了城乡间的“数字鸿沟”。[1]《中国县域数字普惠金融发展指数研究报告(2020)》指出,以服务“三农”群体的普惠性数字金融发展水平显著提升,为推进新型城镇化建设奠定了基石。而由以“三农”群体为主的农村数字普惠金融则为县域数字普惠金融发展提供了有益补充。“十四五”规划提出,中央围绕农村数字普惠金融与新型城镇化建设展开部署,着力构建城乡统筹、共同富裕的现代化发展格局。然而,农村数字普惠金融尚处探索阶段,网点覆盖广度不足、金融供给质量偏低、产品及服务种类单一等问题突出,难以与新型城镇化协调发展[2-4]。自2021 年中央一号文件提出发展农村数字普惠金融构想后,如何明晰农村数字普惠金融与新型城镇化建设的作用关系?怎样量化影响二者协调发展水平的障碍因素?已然成为当前学术界热议的话题。而随着农业农村现代化战略的稳步落实,相关研究逐步演变为选取定性、定量指标对农村数字普惠金融与新型城镇化耦合协调发展水平进行评价,这亦是该领域未来主攻的方向之一[5]。

现有关于农村数字普惠金融与新型城镇化的探讨为二者耦合协调发展研究提供了重要理论支撑,但尚处初级层次,仍有待进一步深入分析。一方面,现有文献普遍聚焦于二者间的单向影响机制[6-8]。虽然既有研究能为农村数字普惠金融与新型城镇化耦合协调的相关研究提供一定基础参考,却囿于农村地区的特殊性,相关研究未能全面适用。另一方面,国内现有文献主要涉及山东半岛[9]、湖南省[10]、中部地区[11]等地,但整体仍以区域分析为主,鲜少从宏观视域上对中国整体进行深入研究。综上,文章通过建立农村数字普惠金融与新型城镇化的耦合协调评价指标体系,采用熵权法及耦合协调度模型,综合测算二者耦合协调水平,并就其空间差异特征和时间演化趋势进行深入分析。进一步运用障碍度模型,研判影响农村数字普惠金融与新型城镇化协调发展的障碍因素,以期丰富和补充相关研究,为实现农业农村现代化、新型城镇化的战略部署提供理论参鉴。

二、研究设计

1.指标体系构建

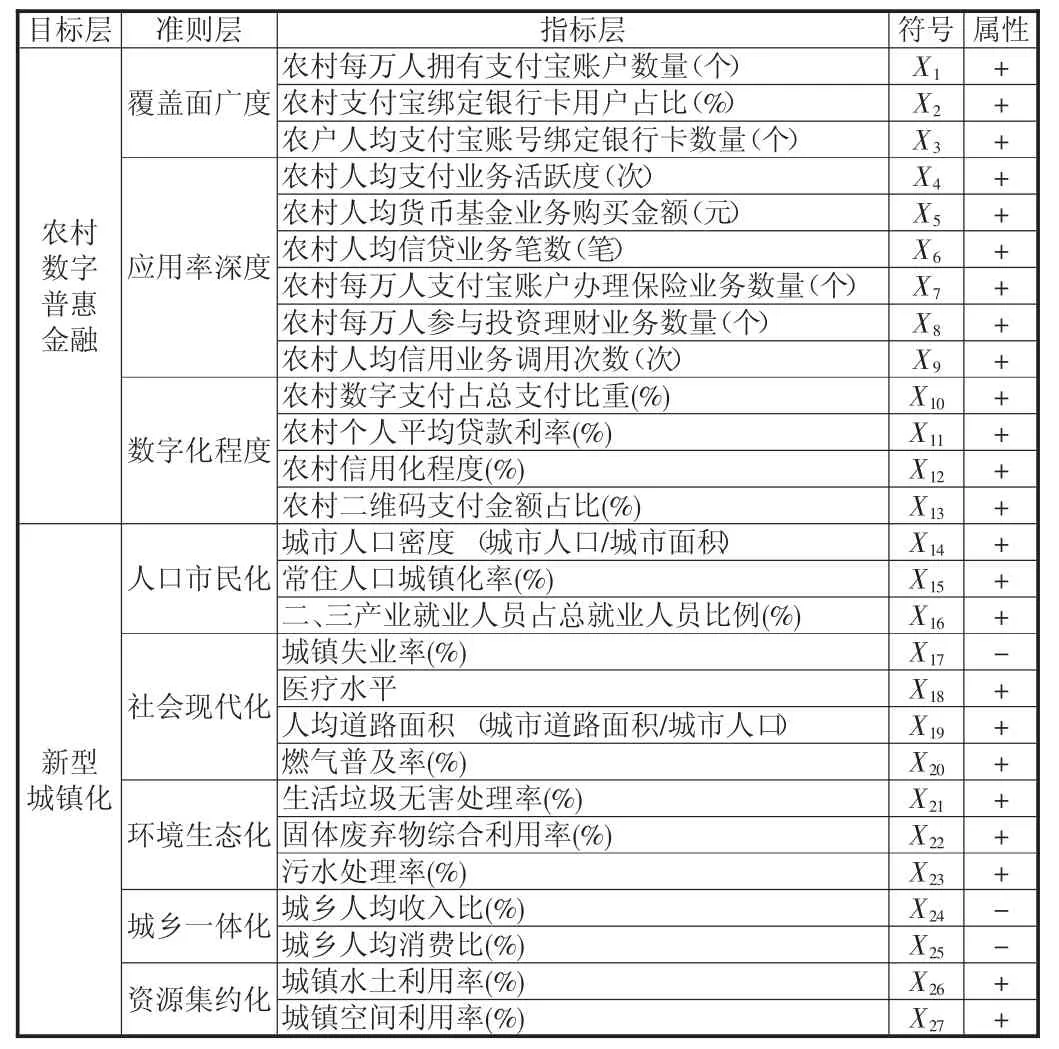

相较于普惠金融而言,数字普惠金融将大数据、人工智能等内生性数字技术应用于金融服务领域,通过提升普惠金融信息化转型升级助力金融科技创新发展。本研究在借鉴数字普惠金融指数(DFI)基础上,参照前人研究成果[12-14],构建评价农村数字普惠金融发展水平的指标体系。其中,覆盖面广度选取农村地区每万人拥有支付宝账户数量、支付宝绑定银行卡用户占比、人均支付宝账号绑定银行卡数量表示;应用率深度采用农村人均支付业务活跃度、货币基金业务购买金额、信贷业务笔数、参与投资理财业务数量以及人均信用业务调用次数等指标计算;数字化程度通过农村数字支付占总支付比重、农户个人平均贷款利率、信用化程度以及二维码支付金额占比表征。同时,各省份农村信用化程度借鉴郭峰等(2020)[15]的研究成果,分别采用花呗支付笔数占总支付笔数比重、花呗支付金额占比、芝麻信用免押笔数以及金额占比来衡量;农村人均支付业务活跃度采用数字支付服务使用情况来计算,相关核算方法详见任碧云、李柳颍(2019)[16]的研究。

新型城镇化与城镇化相比更加侧重人本理念,强调推进生态宜居建设、提升城市现代化发展以及强化城镇可持续发展水平[17]。因此,文章以《国家新型城镇化规划》(2021—2035)文件为基础,结合现有学者在评价体系构建过程中的指标使用频次[18-21],从目标层、准则层以及指标层维度构建评价指标体系,见表1。其中,人口市民化程度采用城市人口密度、常住人口城镇化率和二、三产业就业人员占比表征;社会现代化水平通过城镇失业率、城市医疗水平、人均道路面积以及燃气普及率计算;环境生态化指标根据生活垃圾无害处理率、废水处理率以及固体废弃物利用率衡量;城乡一体化程度运用城乡人均收入比与消费比表示;资源集约化水平利用水土资源与空间资源利用率衡量。此外,依据各评价指标对数字普惠金融与新型城镇化耦合发展的影响差异,将指标属性分为“+”和“-”。其中,“+”表示该指标具有正向效应,“-”意味着该指标具有负向效应。

表1 农村数字普惠金融与新型城镇化耦合评价指标体系

2.研究方法

(1)熵权法

农村数字普惠金融与新型城镇化耦合协调的时空演化研究需先对二者发展水平进行测度。有鉴于此,拟采用考虑时间变量的熵权法,在指标标准化基础上确定各指标熵值。由于原始数据指标选取标准不同而引致量纲差异,文章以归一化公式对原始数据进行标准化处理,以消除数据间量纲差异、最大限度提升数据可比性。具体方法如下:

式中,xijt代表i省份在t年第j项指标的原始数据,i=1,2,…,m;j=1,2,…,n;minxj表示第j项指标的最小值,maxxj则表示第j项指标的最大值;yijt为i省份在t年第j项指标的标准化数值。

为系统分析标准化数据,需要对数据信息权重赋值处理。梳理现有文献可知,当前学术界主要运用主成分分析法、AHP层次分析法、熵权法进行权重计算[22-24]。其中,熵权法以信息熵为权重赋值依据,不仅可排除主观因素影响,还可使赋值结果更为精准。有鉴于此,文章借鉴张建威与黄茂兴(2021)[25]的研究结果,运用熵权法对选取数据进行权重赋值与指数计算,具体步骤为:

首先,计算信息熵Ej:

其次,计算指标权数Wij:

式(4)中,1-Fij表示选取指标在第j 项指标的差异系数,其数值可反映出该指标数据评价影响程度的大小。

最后,计算综合评价指数Rij:

式中,Wij、yijt(i=1,2,…,m;j=1,2,…,n)均由上述公式计算所得。参照指标系统,可逐次计算出农村数字普惠金融发展水平R1、新型城镇化发展水平R2。

(2)耦合协调度模型

第一,耦合度模型。广义上讲,耦合度是指模块之间关联程度的度量值,反映出模块间接口简易程度、调用方式以及传输数据水平。狭义上讲,耦合度表示两个及以上系统之间的相互配合水平,是系统间彼此影响关系的主要衡量指标。为反映农村数字普惠金融与新型城镇化建设之间的相互作用关系,文章基于上述评价指标体系,建立农村数字普惠金融与新型城镇化发展的耦合度模型,具体公式为:

式(6)中,C 代表农村数字普惠金融与新型城镇化发展的耦合水平,取值范围在[0,1]之间。C 值越大,则表明耦合值越高,即农村数字普惠金融与新型城镇化发展之间的有序发展程度越好。

第二,协调度模型。就理论层面而言,耦合度模型更侧重于反映各系统间的耦合程度高低,对于其协调发展水平的呈现效果相对有限[26]。为深入分析农村数字普惠金融与新型城镇化建设间的协调发展关系,文章进一步引入协调度模型,并以此分析二者的相互影响程度,具体模型为:

式(7)中,T 表征农村数字普惠金融与新型城镇化发展的协调程度,α 为农村数字普惠金融发展水平的待定系数,β 为新型城镇化建设水平的待定系数。基于农村数字普惠金融与新型城镇化建设的耦合协调发展测度,结合盖美等(2021)[27]的研究成果,设定α=β=1/2。

第三,耦合协调度模型。考虑到单一耦合度模型与协调度模型难以全面刻画农村数字普惠金融与新型城镇化发展的协同作用关系,文章进一步构建耦合协调度模型以客观反映出二者耦合发展程度与协调性效应,具体模型如下:

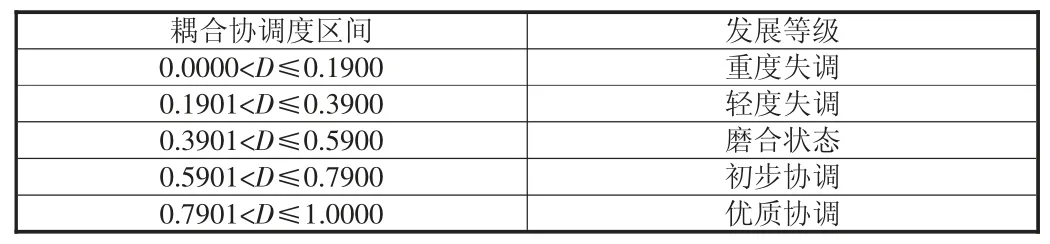

式(8)中,D 表示农村数字普惠金融与新型城镇化建设耦合协调发展程度,以0~1 之间为取值区间段。为直观反映农村数字普惠金融与新型城镇化建设的耦合协调水平,立足二者实际发展程度,借鉴邵海琴等(2021)[28]的研究,以均值分段法为基础划分评价标准等级,如表2 所示。

表2 农村数字普惠金融与新型城镇化耦合协调发展等级

(3)障碍度模型

确定熵权法、耦合协调度模型以后,参鉴张旭等(2021)[29]研究方法,计算农村数字普惠金融与新型城镇化耦合协调的障碍因子,即:

3.数据来源

文章以2014—2020 年为研究区间,遵循数据可得性、可测性、有效性以及全面性原则,选取中国新型城镇化综合发展相关样本数据。基于港澳台、西藏地区数据缺失严重问题,去除上述地区面板数据,对中国30 个省份数据进行分析。在此基础上,参考国家统计局划分标准将研究省份划分为西部、中部与东部三大区域。文章所选取数据主要源自相应年份的《中国统计年鉴》 《中国农村统计年鉴》 《北京大学数字普惠金融指数报告》 《中国金融年鉴》以及《城乡建设统计公报》。部分数据源于国家统计局官方网站公开数据、各省份历年发展统计公报。同时,对于部分缺失的数据运用分段插值法进行补全。

三、实证分析

1.农村数字普惠金融与新型城镇化发展水平评价

按照熵权法计算流程测算中国30 个省份2014—2020 年农村数字普惠金融与新型城镇化发展水平,对应结果如图1 所示。

图1 农村数字普惠金融与新型城镇化发展水平

由图1 可知,在国家宏观战略指导及社会加速发展态势下,2014—2020 年中国农村数字普惠金融与新型城镇化发展水平呈现渐次上升态势。结合图1 与式(5),对中国各省份历年农村数字普惠金融与新型城镇化发展水平变化情况进行梳理统计,结果如表3 所示。

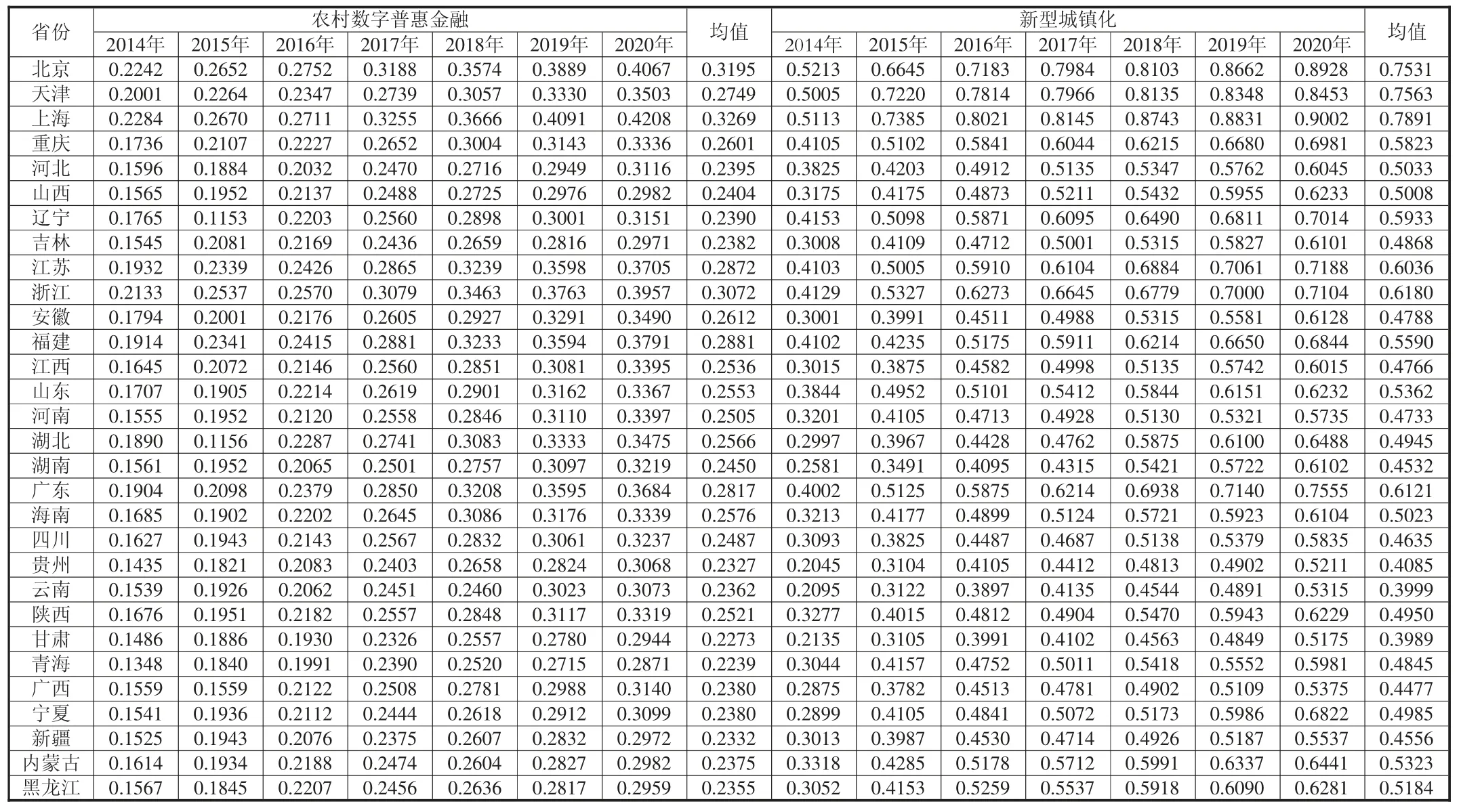

表3 中的数据结果与历年《北京大学数字普惠金融指数报告》及《中国统计年鉴》中的城镇化率在各指标下的表现基本相符,表明本研究评价指标及方法的有效性。与此同时,各省份农村数字普惠金融及新型城镇化发展水平在研究区间内均呈显著上升态势,表明中国相关政策部署作用渐次凸显。对于农村数字普惠金融而言,在30 个省份中,上海市排名居于首位。原因可能在于上海作为中国金融中心之一,在农村数字普惠金融探索方面较为先进,相对发展水平较高;青海排名末位,可能是由于青海地区整体发展滞后,农村普惠金融深入度有所不足。对于新型城镇化而言,排名首位的仍是上海市,人才集聚、金融投入促使上海地区新型城镇化发展水平持续深化;甘肃处于劣势,需着力践行政策指示推进新型城镇化。产生上述结果的原因,可能在于省份之间基础条件、发展方向、区位优势以及经济发展模式存在差异。

表3 农村数字普惠金融与新型城镇化发展水平

2.农村数字普惠金融与新型城镇化耦合协调分析

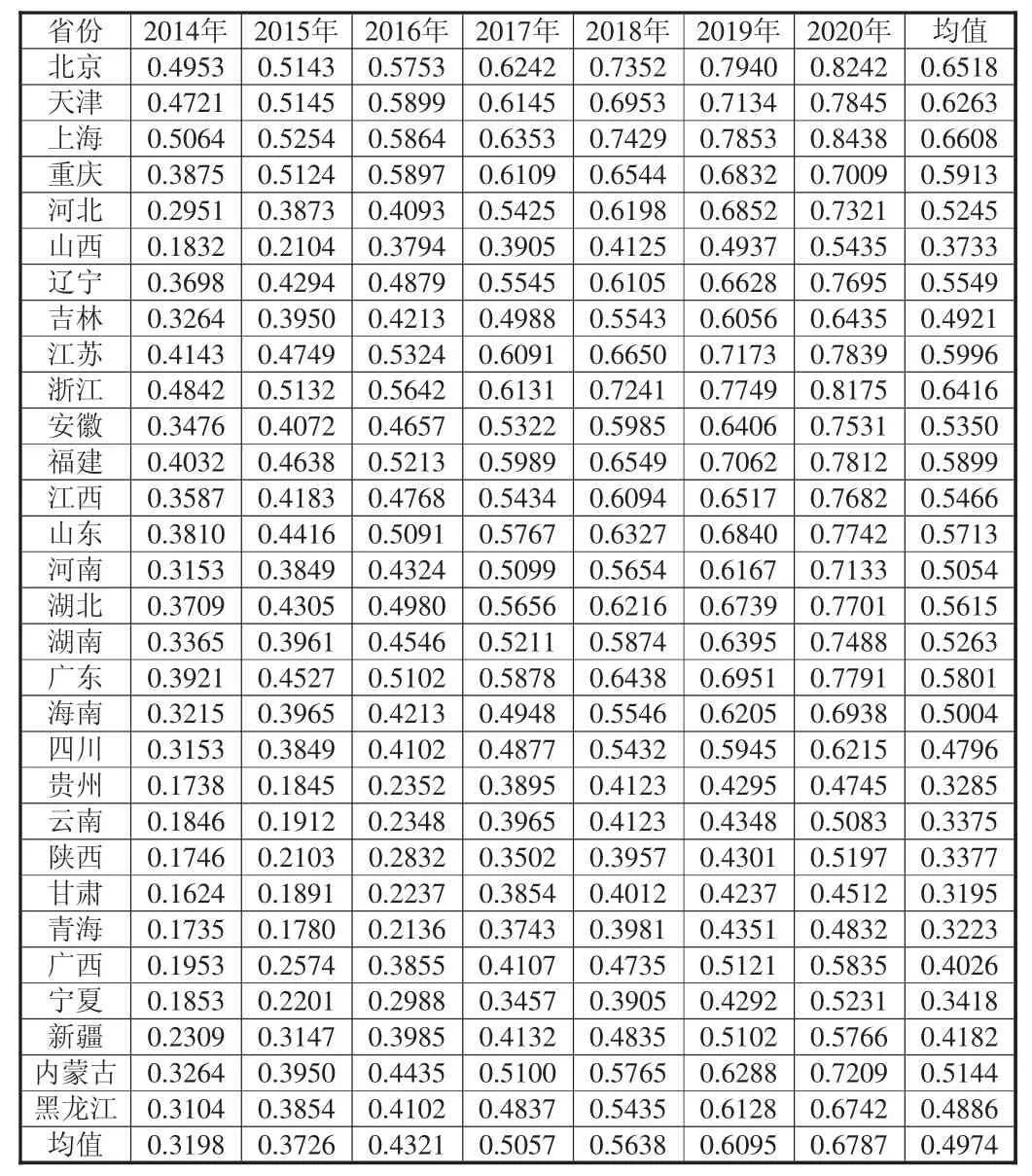

在探明农村数字普惠金融与新型城镇化发展综合水平的基础上,运用式(8)测算二者耦合协调度,研判2014—2020 年各省农村数字普惠金融与新型城镇化的耦合协调关系,结果见表4。依据上文农村数字普惠金融与新型城镇化耦合协调发展划分等级来看,2014—2020 年中国30 个省份农村数字普惠金融与新型城镇化之间的耦合协调度普遍在磨合状态与初步协调状态徘徊,并在2020 年达到最高水平,均值达到0.6787。整体来看,现时农村数字普惠金融与新型城镇化的耦合协调水平与优质协调之间仍然存在显著差距,尚有较大提升空间。以省域视角来看,2014—2020 年上海、北京、浙江的农村数字普惠金融与新型城镇化的耦合协调水平位列前三,均达到优质协调状态。分析产生这一现象的原因,可能由于上海、北京、浙江自身金融产业发展良好。加之上述地区的城镇化建设在《上海市城乡发展一体化“十三五”规划》 《2016 年北京市社会主义新农村建设重点工作分工方案》 《浙江省新型城市化发展“十三五”规划》等系列政策指导之下取得了显著进展,使得农村数字普惠金融与新型城镇化发展稳步推进,为二者耦合发展奠定了基础。天津、重庆、河北、辽宁、吉林等18 个省份达到初步协调状态。另外,陕西、青海、宁夏、新疆等9 个省份仍然处于农村数字普惠金融与新型城镇化耦合协调的磨合阶段。究其根本,上述地区农村金融水平普遍处于滞后状态,农村数字普惠金融发展覆盖广度、覆盖深度均有所不足。并且,虽然相关省份已在新型城镇化方面出台一系列规划政策,但受限于整体农村发展水平较低,建设进程推进缓慢。

表4 各省份农村数字普惠金融与新型城镇化耦合协调度

3.耦合协调时空演化特征识别

为全面、直观地分析中国30 个省份农村数字普惠金融与新型城镇化耦合协调的空间分布特点和时间演化态势,按照均值分段法对2014—2020 年耦合协调度的测算结果进行分类整合。从空间分布上看,考察期内中国30 个省份的农村数字普惠金融与新型城镇化耦合协调水平基本呈现“东部高、中部平、西部低”的分布格局,且东部地区的溢出效应正在向中、西部地区延伸,推动各省份空间差异逐渐缩小。在耦合类别方面,各省份在重度失调、轻度失调、磨合状态、初步协调、优质协调方面均有分布。其中,磨合状态的省份数量居多,优质协调并未大面积出现。

从时间分布上看,自2014 年伊始,农村数字普惠金融与新型城镇化耦合协调的重度失调省份正在渐次减少,至2016年全部省份均已脱离重度失调范畴。进入2019 年后,全部省份已完全摆脱轻度失调境况,大量省份进入磨合状态。至2020年,上海、北京、浙江进入优质协调状态,共同赋能农业农村现代化与新型城镇化战略推进。据此可知,在2014—2020 年间,中国农村数字普惠金融与新型城镇化耦合协调水平呈现逐渐上升态势。

4.耦合协调障碍因子甄别

在测得对应耦合协调度以后,运用式(9)障碍度模型测算准则层指标障碍度,甄别阻碍中国农村数字普惠金融与新型城镇化耦合协调的障碍因子。以时间维度来看,2014—2020 年准则层指标障碍度依次为环境生态化、社会现代化、资源集约化、城乡一体化、数字化程度、覆盖面广度、应用率深度、人口市民化,平均障碍度值分别为19.41%、16.37%、15.29%、13.16%、12.23%、11.12%、10.01%、2.41%。值得注意的是,各准则层指标障碍度存在不同程度的空间差异,以数字化程度最为显著。其中,障碍度最为显著的青海与障碍度最小的上海相差将近20%,而后依次为社会现代化、覆盖面广度、资源集约化、城乡一体化、应用率深度、环境生态化、人口市民化。进一步来看,耦合协调度排在前五的省份障碍度因子主要是环境生态化,且这一结果在上海的表现最为明显。分析产生这一现象的原因,可能在于上海森林覆盖面积、湿地面积等方面存在天然劣势。耦合协调度排名滞后的有贵州、云南、陕西、甘肃、青海,其农村数字普惠金融与新型城镇化耦合协调的障碍因子主要有数字化程度、社会现代化、环境生态化。这是由于上述省份数字发展水平较低,且在整体社会现代化、环境生态化方面的创新投入滞后于先进省份。

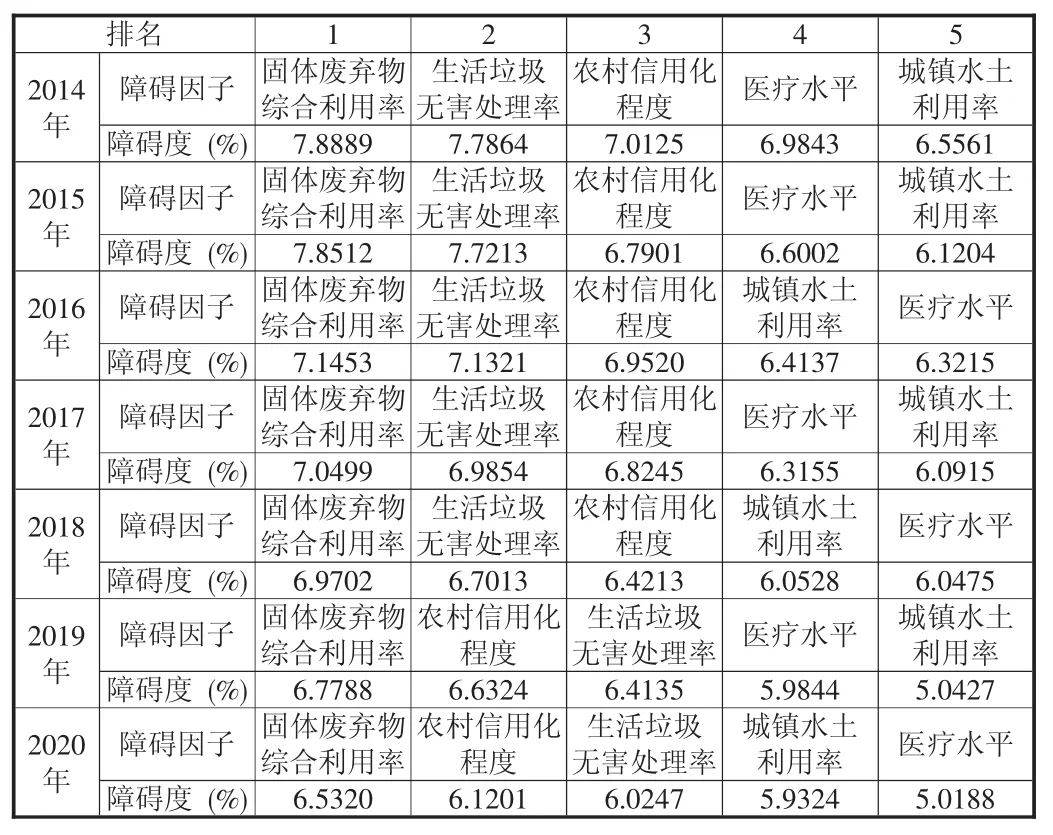

进一步从指标层障碍度视角出发,借助式(9)分析二级指标主要障碍因子与障碍度排序情况,结果如表5 所示。可以知悉,七年内障碍度排名前五的指标层障碍度相对稳定,包括生活垃圾无害处理率、固体废弃物综合利用率、农村信用化程度、医疗水平、城镇水土利用率。农村数字普惠金融方面,农村信用化程度以及医疗水平是农村数字普惠金融的主要制约因素,反映出中国农村领域的数字金融建设方面仍存在不足。新型城镇化方面,固体废弃物综合利用率始终是最大障碍因子。近年,全国各省份固体废弃物持续增加,而受限于技术因素,相对处理率始终偏低。加之城镇化建设的持续推进,生活垃圾也愈加增多,影响居民生态环境。值得注意的是,部分省市对城镇水土利用不充分,形成资源浪费,不利于新型城镇化的推进。由此可知,生活垃圾无害处理率、固体废弃物综合利用率、城镇水土利用率共同对环境生态化目标实现造成一定阻碍。

表5 农村数字普惠金融与新型城镇化耦合协调指标层主要障碍因子与障碍度

四、结论与建议

1.结论

文章基于构建的评价指标体系,以2014—2020 年中国30个省份的面板数据为研究对象,对农村数字普惠金融和新型城镇化建设耦合协调发展水平进行测度。进一步借助耦合协调度模型,从时序、空间演化维度分析农村数字普惠金融与新型城镇化建设耦合协调发展演变特征。在此基础上,借助障碍度模型测算耦合协调的障碍因子。研究结果显示:第一,在国家及各省市政府全面推动下,中国农村数字普惠金融和新型城镇化发展水平呈现逐年上升态势。然而,由于资源禀赋、区位基础存在异质性,各省份农村数字普惠金融和新型城镇化发展水平具有显著差异。第二,中国农村数字普惠金融和新型城镇化耦合协调水平持续提升,表明此二者之间的关系正向合理化、协调化发展。另外,处于磨合状态的省份数量居多,达到优质协调状态的省份数量偏少,呈现“东高、中平、西低”的发展态势,整体耦合协调水平仍待进一步提升。第三,环境生态化、数字化程度、社会现代化、环境生态化对农村数字普惠金融和新型城镇化耦合协调水平的阻碍作用较为显著。

2.建议

根据以上研究结论可知,中国农村数字普惠金融与新型城镇化建设耦合协调发展水平仍有较大提升空间。结合中国各省份农村数字普惠金融发展情况与资源禀赋,对接《国家新型城镇化规划》(2021—2035)的核心目标,提出如下政策建议:

首先,加大农村数字普惠金融创新力度,释放新型城镇化建设红利。针对中国农村数字普惠金融与新型城镇化建设耦合协调发展程度较高省份,应在保持原有发展优势的同时,推动现代信息技术在农村数字普惠金融领域的创新应用程度。为此,相关金融机构应着力加快农村金融数字化转型进程,通过提升农村数字普惠金融服务水平,推进新型城镇化建设。一方面,加大农村数字普惠金融服务效率创新。金融机构应基于人本服务理念,充分发挥自身数字经济优势,并通过金融科技创新推动服务效率创新,实现与新型城镇化建设互补发展,进而深化二者耦合协调程度。另一方面,加大农村数字普惠金融服务质量创新。金融机构可立足经济高质量发展战略,以人工智能、区块链等数字技术为凭借,通过扩大金融服务覆盖面提升服务质量,推动农村数字普惠金融与新型城镇化建设深层次耦合协调发展。

其次,构建生态协同机制,开设农村数字普惠金融与新型城镇化融合项目。农村数字普惠金融与新型城镇化建设耦合协调发展程度位于中等水平的省份,应在提升协同发展水平基础上,针对性开发农村数字普惠金融与新型城镇化融合项目。就外部层面而言,各省份应以数字普惠金融与新型城镇化建设的区域带动效应为重心,利用优越地区的交通枢纽与数字资源优势,激活自身数据要素市场活力,提升二者协调发展水平。就内部层面而言,各省份应以自身资源禀赋条件为核心,通过提升经济服务水平形成区域发展合力,驱动区域一体化发展,进一步提升农村数字普惠金融与新型城镇化建设的相互促进作用,实现二者协调发展。

最后,挖掘新型城镇化发展潜力,提升农村数字普惠金融技术辐射效应。围绕中国数字普惠金融与新型城镇化建设耦合协调度处于相对较低等级的省份,应在加大农村数字普惠金融政策扶持力度的基础上,着力深挖新型城镇化建设发展潜力。因此,中国政府可通过增强人口市民化、社会现代化、环境生态化、城乡一体化以及资源集约化程度,积极推进新型城镇化建设进程。第一,地方政府可在数字金融服务、数字新基建等方面增强统筹性和协作度,充分挖掘区域发展潜力,强化新型城镇化建设和农村数字普惠金融的耦合协调度。第二,各省份可通过数字技术打造联动发展格局,切实发挥农村数字普惠金融发展领先地区的技术辐射效应,推动新型城镇化建设和农村数字普惠金融深层次、多维度、全方位耦合协调发展。第三,相关领导部门应基于城市数字化创新战略,以强化新型城镇化创新能力为核心,助力价值链、产业链、生态链高质量发展,推动新型城镇化与农村数字普惠金融耦合协调发展。