制度差异对中国对外直接投资的影响

——基于“一带一路”倡议的调节效应分析

2022-09-26李增刚

李增刚, 姜 凯

(山东大学 经济研究院,山东 济南 250100)

一、引言

20世纪80年代末90年代初,随着苏联这一世界上最大的社会主义国家的解体和许多社会主义国家的政治、经济转轨,持续了40多年的“冷战”宣告结束,全球化浪潮随之到来。世界政治格局开始向多极化发展,资本等生产要素在全球范围内流动,资本主义、社会主义两种不同基本制度国家间的经济往来在受到限制甚至中断以后开始恢复。在此背景下,基本制度差异不再是阻碍国家间经济往来的重要因素,但是国家间的制度差异特别是具体的政治制度、法律制度、经济制度等方面的差异仍然存在。那么,这些制度差异是否会影响国家间的经济往来?会在多大程度上影响国家间的经济往来?如果存在影响,那么双边或多边的经贸协议等能否缓解这种影响?能够在多大程度上缓解这种影响?本文拟对这些问题进行探讨。

“一带一路”倡议作为中国制度型开放的一项重要举措,目的是加强与其他国家的经济交往,促使中国企业“走出去”,积极参与全球化进程。进入21世纪,中国对外直接投资(Outward Foreign Direct Investment,简称OFDI)作为“走出去”的重要手段增长迅速。根据《2020年度中国对外直接投资统计公报》,2020年末,中国OFDI存量达到2.58万亿美元,占全球OFDI存量的6.6%,居世界第三位;在“一带一路”沿线国家设立境外企业超过1.1万家;2013—2020年累计对“一带一路”沿线国家OFDI达到1398.5亿美元。迅速增长的OFDI对中国企业而言,既是机遇更是挑战。一方面,OFDI可以促使企业寻求东道国市场,发挥自身的比较优势,学习东道国先进的技术和管理经验,为企业谋求更大的利润空间(1)李光勤,洪梦:《中国的OFDI与“一带一路”沿线国家绿色发展》,《重庆工商大学学报》(社会科学版),2022年第2期。;另一方面,由于国家之间的政治、经济、文化环境的差异,中国企业在跨国经营中存在“外来者劣势”(2)Zaheer S., Overcoming the Liability of Foreignness, Academy of Management Journal, Vol.38,No.2,1995, pp.341-363.,由于不熟悉东道国的制度而导致在投资后面临困境,甚至出现当地居民抵制中国产品的情形(3)杨莲娜,冯德连:《中国企业迈向世界一流:多维度评价、差距与解决方案》,《江淮论坛》,2020年第1期。。与此同时,和不同类型的政府交涉、了解当地的政治环境也会增加企业OFDI的成本。传统的OFDI理论认为,企业进行OFDI是以所有权优势为出发点,利用已有的或试图获取的优势为企业带来最大化利润,多是发达国家对发展中国家进行投资。随着全球化进程的加快,要素在全球范围内流动加快,发展中国家企业寻求先进的技术、自由的市场环境、清廉稳定的政治环境的动机越来越强烈,开始对外进行投资,甚至对发达国家进行投资,从而形成了新兴经济体“制度逃逸论”假说(4)蒋冠宏,蒋殿春:《中国对发展中国家的投资——东道国制度重要吗?》,《管理世界》,2012年第11期。。此外,国家领导人之间的友好往来也会促进两国之间的OFDI(5)闫雪玲,林建浩:《领导人访问与中国对外直接投资》,《世界经济》,2019年第2期。。弄清楚国家间制度差异如何影响企业OFDI,不仅是一个重要的理论问题,而且将直接指导国家制定OFDI政策和企业选择投资目的地。

二、文献综述

OFDI区位选择理论大都是以企业优势为出发点,如垄断优势理论、边际产业扩张理论以及产品生命周期理论,其本质都是拥有或维持优势并将优势利润最大化。本文从制度差异对OFDI影响和“一带一路”倡议对中国OFDI影响两个角度梳理文献。

(一)制度差异对OFDI影响的研究

制度是一个社会的博弈规则,是为约束人类的互动行为而作出的限制(6)[美]道格拉斯·诺思:《制度、制度变迁与经济绩效》,杭行译,上海:上海三联书店、上海人民出版社,2008年版,第3页。。制度差异反映国家之间制度方面的差距。这个概念最初被提出就是为了研究其对跨国公司(MNC)投资决策等的影响(7)Kostova T., Success of the Transnational Transfer of Organizational Practices within Multinational Companies. University of Minnesota, Ph.D. dissertation, 1996,pp.30-35.,即国家间的制度差异是否会影响微观主体跨越国界的投资活动。由于全球化进程加快,跨国公司迅猛发展,投资者在异国制度环境下进行经营将会面临产权界定不清晰、政治风险、经济风险等不确定性,制度差异对跨国经营、跨国投资的影响也就成为学者们关注的热点(8)Kostova T, Beugelsdijk S, et al, The Construct of Institutional Distance through the Lens of Different Institutional Perspectives: Review, Analysis, and Recommendations, Journal of International Business Studies, Vol.51,No.4,2020,pp.467-497.。

关于制度差异对OFDI的影响,国内外学者主要有三种观点:第一种是制度亲近论,认为国家间的制度差异会抑制OFDI,即制度差异越小,OFDI越大;制度差异越大,OFDI越小。这是因为制度差异会给投资者带来组织协调和适应成本,制度差异越小,这种成本越低,OFDI成功的可能性越高(9)许家云,周绍杰,胡鞍钢:《制度距离、相邻效应与双边贸易——基于“一带一路”国家空间面板模型的实证分析》,《财经研究》,2017年第1期。。投资者倾向于到文化距离、心理距离、制度差异较小的东道国进行投资(10)杨忠,张骁:《企业国际化程度与绩效关系研究》,《经济研究》,2009年第2期。。陈伟和卢秀容基于中国农业对外直接投资数据证实了与东道国制度差异越小则投资量越大的观点(11)陈伟,卢秀容:《东道国制度质量对中国农业ODI的影响》,《商业研究》,2020年第10期。;杜江等在一系列研究中都得出制度差异会显著抑制OFDI的结论(12)杜江,谢正娟:《制度距离、双边投资协定与我国OFDI区位选择》,《经济问题探索》,2019年第9期;杜江,宋跃刚:《制度距离、要素禀赋与我国OFDI区位选择偏好》,《世界经济研究》,2014年第3期。。第二种是制度逃逸论,认为制度差异可以促进OFDI,即发展中国家的企业通过向制度环境更加完善的发达经济体投资以摆脱母国制度的缺陷,东道国与母国的制度差异越大越能够吸引母国企业的投资活动,如蒋冠宏等就得出中国与东道国制度的绝对差异对中国OFDI有正向影响的结论(13)蒋冠宏,蒋殿春:《中国对发展中国家的投资——东道国制度重要吗?》,《管理世界》,2012年第11期。。第三种观点认为制度差异对OFDI的影响具有异质性,如祁春凌和邹超利用 2003—2009年中国对 51个东道国的对外直接投资数据,分别考察了与东道国的正式和非正式制度差异对中国 OFDI的影响,结果表明东道国正式制度越优于中国,正式制度差异越能促进中国的OFDI,但以文化距离为代表的非正式制度差异则对OFDI有抑制作用(14)祁春凌,邹超:《东道国制度质量、制度距离与中国的对外直接投资区位》,《当代财经》,2013年第7期。;张瑞良利用引力模型分析了“一带一路”沿线64个国家的数据,得到了类似的结论(15)张瑞良:《中国对“一带一路”沿线国家OFDI区位选择研究——基于制度距离视角》,《国民经济管理》,2018年第3期。;刘双芹和李敏燕基于2006—2016年中国对外直接投资排名前45位国家的数据,得出规范性制度差异抑制了OFDI而管制性制度差异促进了OFDI的结论(16)刘双芹,李敏燕:《制度距离对中国OFDI区位选择的影响》,《河南大学学报》(哲学社会科学版),2018年第2期。。

(二)“一带一路”倡议对OFDI影响的研究

自2013年“一带一路”倡议提出后,很多学者关注了该倡议对OFDI的影响。这些研究可以分为两类:一类是在研究各种因素对OFDI的影响时,采用“一带一路”国家的数据;一类是将“一带一路”倡议作为准自然实验来考察其对OFDI的影响。

采用“一带一路”沿线国家数据的研究是在样本选择上采用“一带一路”国家的相关数据,关注各种因素对OFDI的影响或这些国家OFDI的特征。比如,陈明华等通过采用Dagum基尼系数、核密度估计、马尔科夫链、分位数回归等方法考察了中国对“一带一路”国家OFDI的区域差异、趋势演进及成因(17)陈明华,王山,刘文斐,刘玉鑫:《中国对“一带一路”沿线地区OFDI的区域差异及趋势演进》,《当代经济科学》,2020年第3期。;姚辉斌等采用2005—2017年中国对“一带一路”沿线国家OFDI数据,检验制度差异、要素禀赋差异对OFDI区位选择的影响,结果表明制度差异提高了中国对沿线国家的OFDI倾向,自然资源差异、相对劳动力差异和人力资本差异阻碍了OFDI,而有形资本和技术差异促进了OFDI(18)姚辉斌,张亚斌:《要素禀赋差异、制度距离与中国对“一带一路”沿线国家OFDI的区位选择》,《经济经纬》,2021年第1期。。

将“一带一路”倡议作为准自然实验的研究主要考察该倡议对中国OFDI的影响。比如,吕越等基于2005—2016年中国企业绿地投资的数据,采用双重差分法(DID)得出“一带一路”倡议下的“五通”对中国企业在沿线国家的绿地投资有显著正向影响的结论(19)吕越,陆毅,吴嵩博,王勇:《一带一路”倡议的对外投资促进效应——基于2005—2016年中国企业绿地投资的双重差分检验》,《经济研究》,2019年第9期。;张鹏飞等基于“中国全球投资追踪”微观数据得出“一带一路”倡议下国际政治合作能够显著提高中国OFDI的结论(20)张鹏飞,谢识予:《“一带一路”倡议与中国对外直接投资——基于双重差分的实证分析》,《投资研究》,2020年第11期。;曹亚军等的研究也表明,“一带一路”倡议可以通过缓解企业在东道国的主观风险意识来提高OFDI(21)曹亚军,胡婷:《“一带一路”倡议与我国OFDI的影响效应——投资流出和风险偏好研究》,《中国软科学》,2021年第1期。。

总结已有文献可以发现:(1)学者们在制度差异如何影响企业OFDI的问题上虽然已经有很多研究,但是尚未达成共识。(2)对于制度差异如何影响OFDI的理论机制,大多数文献仅停留在宏观层面,尚缺乏微观企业层面的研究。由于OFDI主要是企业以利润最大化为前提的决策,本文试图从微观视角进行分析,构建一个可能的微观机制。(3)关于“一带一路”倡议对OFDI的影响,以往大多数文献只考察了“一带一路”倡议本身对中国企业“走出去”的影响,很少有文献从制度视角探究“一带一路”倡议如何调节国家间制度差异对企业OFDI的影响。本文试图利用调节效应模型探讨这一问题。

三、理论机制

(一)制度差异如何抑制OFDI:基于母国企业与东道国政府的博弈分析

本文参考蔡伟毅、陈珉浩、孙传旺的做法(22)蔡伟毅,陈珉浩,孙传旺:《恐怖主义、交通运输与中国对外直接投资》,《世界经济》,2021年第2期。,将进行OFDI的中国企业和东道国政府视作两个主体,通过构建一个局部均衡模型来说明制度差异对OFDI的抑制作用以及签署“一带一路”倡议可以缓解制度差异对OFDI的抑制作用。

简化生产函数为f=f(k)=kα,资本的单位成本为r;根据Zaheer(23)Zaheer S., Overcoming the Liability of Foreignness, Academy of Management Journal, Vol.38,No.2,1995,pp.341-363.的观点,制度差异会通过“陌生风险(unfamiliarity hazard)”增大母国企业的“外来者劣势(liability of foreignness)”进而增加交易成本,用τ表示因为东道国与母国之间的制度差异导致的“外来者劣势”,其中,τ∈[0,1],α∈[0,1]。据此可以得到OFDI企业的利润函数为:

π=(1-τ)kα-rk (1)

假设B表示中国与东道国签署“一带一路”倡议文件的可能性,Id表示中国和东道国之间的制度差异,则τ可以表示成τ(B,Id),其中,τ对B的一阶导数小于零,二阶导数大于零;τ对Id的一阶导数大于零。即τB<0;τBB>0;τId>0。

假定东道国政府对OFDI企业征收所得税,税率为θ,东道国与中国政府签署“一带一路”倡议需要的洽谈成本C为常数,则东道国政府的收益函数为:

V=θ(1-τ)kα-CB (2)

接下来,求局部均衡解。

式(3)中,除τ以外均是外生参数,则有k*=k*(τ),对τ求导,得出:

第二,需要确定东道国政府收益最大化时,与中国签订“一带一路”倡议的可能性。

(二)制度差异对OFDI的影响机制:基于企业成本视角的分析

OFDI的主体是企业,其目的是追求利润最大化,其成本可以分为确定性成本和不确定性成本,制度差异对OFDI的抑制作用主要是通过增加企业跨国经营的不确定性成本实现的。

1.政治制度差异抑制OFDI

企业长期处于母国制度的激励和约束中,在向东道国投资时需要接受新的制度安排,会产生学习和适应成本,并且随着制度差异的增大而增大,所以制度差异会通过影响交易成本抑制母国的OFDI。比如在政商关系的处理上,一个高腐败国家的企业家可能更习惯于通过向政府人员行贿的方式来谋求在市场竞争中的有利地位以获取经济利润,但是在一个相对清廉的国家,企业家更倾向于通过改进生产技术、提高劳动生产率、提升产品质量或推出多样化的新产品等方式来获取利润(24)刘兆国, 蔡莉, 杨亚倩:《制度环境、动态能力对企业创业行为影响——基于北京新能源汽车股份有限公司的纵向案例研究》,《珞珈管理评论》, 2020年第4期。。高腐败国家的企业如果对相对清廉的国家进行OFDI,可能会面临技术竞争力不足以及难以和当地政府打交道等困难;而相对清廉国家的企业向高腐败国家进行OFDI,虽然可能存在技术竞争力,但是更可能会面临不适应当地政府低效率的困难。因此,无论是低腐败国家向高腐败国家投资还是高腐败国家向低腐败国家投资,企业都面临较大的学习和适应成本。

2.经济制度差异抑制OFDI

经济制度涉及产权保护、货币兑换自由、商业自由等方面,主要是指政府对市场的干预程度和对市场公平竞争的保护程度。如果两国之间的产权保护制度差距较大,产权保护制度完善国家的企业对投资于产权保护制度不完善国家将信心不足,因为其收益甚至财产都有可能被“掠夺”或“征收”,投资者面临受损的可能。如果东道国的货币兑换受到限制,企业投资得到的收益能否兑换成美元、母国货币或其他国际通用货币,兑换需要等待的时间,兑换是否需要支付额外成本,都面临不确定性,相当于提高了企业的货币兑换成本。商业自由程度反映企业进入或退出某一市场或某一行业的难易程度,进入或退出困难都会增加企业的成本。

根据以上分析,可以提出:

假说1:政治制度差异和经济制度差异对中国向东道国的OFDI有抑制作用。

(三)“一带一路”倡议的调节作用机制:基于不确定性成本视角的分析

“一带一路”倡议作为国家的顶层设计,会通过多条渠道影响中国企业OFDI。首先,“一带一路”倡议给予企业投资的优惠和便利,使得母国在东道国OFDI的预期收益提高、不确定性成本降低;其次,“一带一路”倡议增进了母国和东道国之间的政治关系,政府之间的友好往来可以降低母国企业和东道国政府的交流成本和适应成本;最后,“一带一路”倡议对沿线国家进行援助性的基础设施建设(如中欧班列和高铁建设)可以降低两国之间的运输成本从而降低OFDI的“心理成本”。

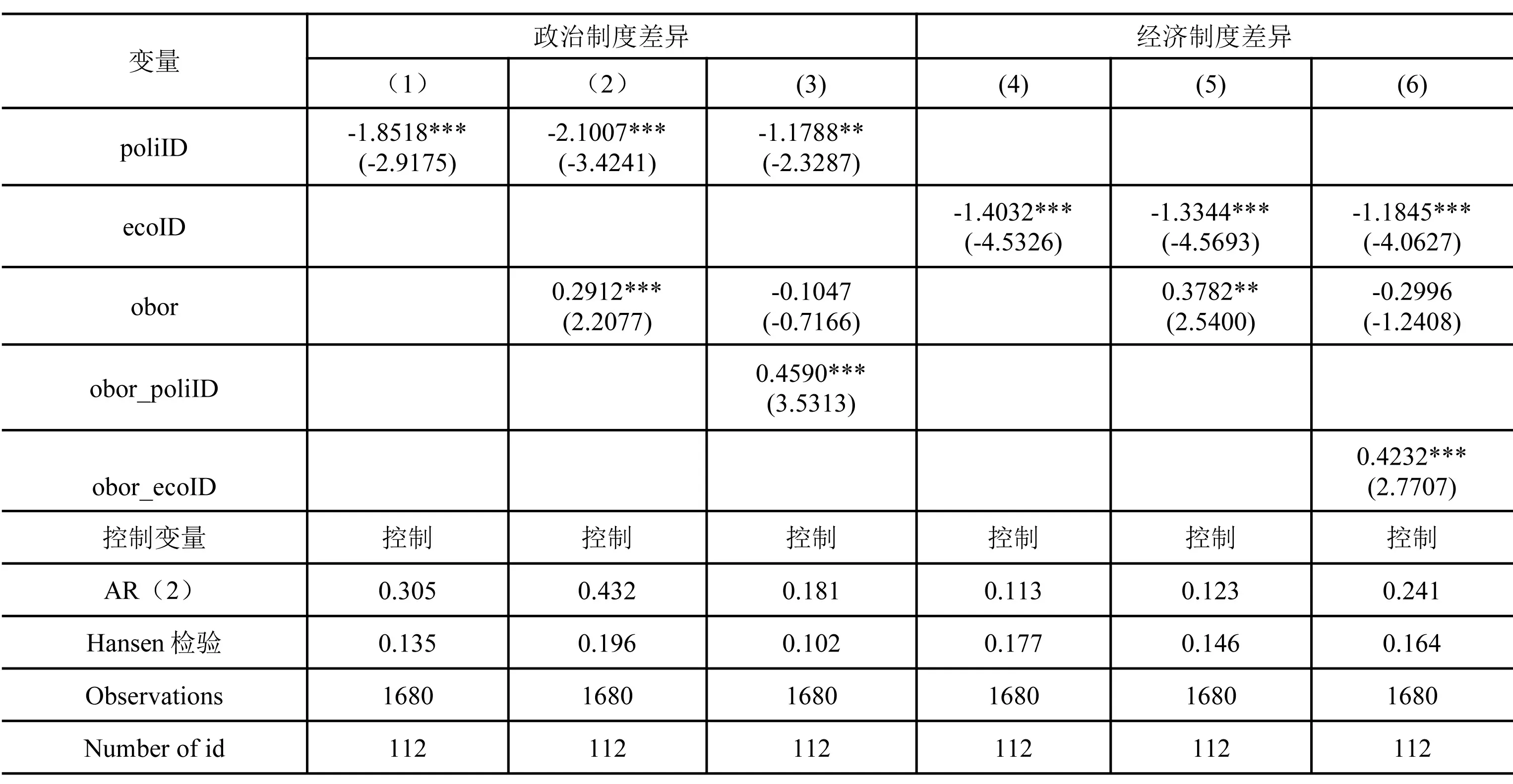

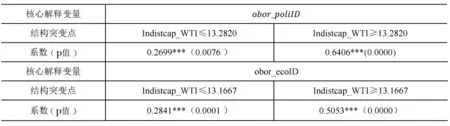

从企业决策的角度来看,OFDI是企业以利润最大化为目的的投资行为,制度差异影响的是企业OFDI的不确定性成本。在企业收益和其他因素不变的情况下,签署“一带一路”倡议可能会影响企业的决策。假设母国在东道国OFDI的成本由两部分构成:由于制度差异造成的不确定性成本C1和其他成本C2。如果A国与母国的制度差异相对B国与母国的制度差异较大,即CA1>CB1,在签署“一带一路”倡议前,企业在A国OFDI的成本是CA1+CA2,在B国的投资成本是CB1+CB2,假设CA1+CA2>CB1+CB2。从投资成本的角度看,企业OFDI的区位选择应该是B国。如果A国签署了“一带一路”倡议,而B国没有签署,由于不确定性成本降低,会使得CA1 根据以上分析,可以提出: 假说2:签署“一带一路”倡议可以缓解制度差异对中国OFDI的抑制作用。 由扩展的引力模型可知,地理距离增大了两国之间的“心理距离”,从而会抑制母国对东道国的OFDI。地理距离是影响国家之间政治关系、经济关系的天然因素。根据“一带一路”倡议的调节机制,如果一个国家在地理上距离中国较近,两国在签署“一带一路”倡议之前就可能已经通过双边协定或多边协定存在OFDI优惠政策,彼此之间也比较熟悉对方国家的文化、习俗,政府之间的关系也可能更为密切,所以分析假说2时提到的三条缓解渠道在东道国签署“一带一路”倡议前就已经存在,对签署“一带一路”倡议的缓解作用较小;反之,距离中国较远的国家签署“一带一路”倡议对制度差异抑制OFDI的缓解作用较大。 根据以上分析,可以提出: 假说3:东道国距离中国越近,签署“一带一路”倡议对制度差异抑制OFDI的缓解作用越小;东道国距离中国越远,签署“一带一路”倡议对制度差异抑制OFDI的缓解作用越大。 为探究制度差异对OFDI的抑制作用以及签署“一带一路”倡议能否缓解这种抑制作用,构建如下面板数据模型进行基准回归: lnOFDIi,t=αi+β1poliIDi,t+β2obori,t+β3obor_poliIDi,t+γ′controli,t+εi,t lnOFDIi,t=αi+β1ecoIDi,t+β2obori,t+β3obor_ecoIDi,t+γ′controli,t+εi,t 其中,obor_poliIDi,t=obor*poliIDi,t; obor_ecoIDi,t=obor*ecoIDi,t 本文选取了118个“一带一路”倡议签署国2003—2019年的数据。其中,“丝绸之路”经济带沿线包括23个欧洲国家、16个亚洲国家;“21世纪海上丝绸之路”沿线包括1个欧洲国家、4个北美洲国家、6个南美洲国家、5个大洋洲国家、44个非洲国家、20个亚洲国家(25)所选国家样本及原始数据备索。。 1.被解释变量:lnOFDIi,t 中国OFDI的统计数据自2003年开始发布,为了保证数据的完整性和连续性,笔者手工整理了2003—2019年中国对118个“一带一路”沿线国家的OFDI数据。由于有些OFDI存在避税动机,会对结果产生干扰,因此本文剔除了卢森堡等避税天堂的数据。由于OFDI流量可能会出现负数,为保证数据的连续性,本文使用存量数据。本文的原始数据来自商务部、国家统计局和国家外汇管理局联合发布的《2019年度中国对外直接投资统计公报》。为了使数据更平稳以及弱化异方差、共线性等问题,对原始数据进行取对数处理。 2.解释变量 (1)制度差异:IDij,t 政治制度采用全球治理指数(WGI)表征。相对于其他衡量制度的指标,WGI具有严谨性与综合性更高、 覆盖国家更广的优势,是衡量政治制度使用频率最高的指标(26)喻海燕,范晨晨:《资本账户开放、制度质量与资本外逃:基于“金砖五国”的研究》,《环球金融》,2018年第10期。。WGI指标体系包含了话语权与问责、政权稳定性、政府有效性、管制质量、法治质量和腐败控制6个子指标。 经济制度采用美国传统基金会发布的经济自由度指数(EFI)表征。该指数涉及财产权、政府公正性、司法效率、税收负担、政府支出、财政状况、商业自由度、劳动力自由度、货币自由度、贸易自由度、投资自由度、经济自由度12个指标。本文剔除了司法效率和财政状况两个数据缺失严重的指标。 本文采用Kogut(27)Kogut, B., Singh H., The Effect of National Culture on the Choice of Entry Mode. Journal of International Business Studies, Vol.19,No.3,1988,pp.411-432.提出的测算文化距离的KSI方法来测算中国对“一带一路”沿线国家的政治制度差异和经济制度差异,公式为: 其中,IDij,t为i国家和j国家之间的制度差异,Ii,t,k和Ij,t,k分别代表i国和j国在t时期在第k个维度上的值,vk是第k项指标的方差,n是指标的数量。本文将全球治理指数(WGI)和经济自由度指数(EFI)代入,测算政治制度差异(poliIDi,t)和经济制度差异(ecoIDi,t)。 (2)“一带一路”倡议:obori,t 本文将“一带一路”倡议作为虚拟变量。根据“一带一路”倡议提出的时间,在2013年之前设定obor=0,在2013年之后设定obor=1。 3.控制变量 为了缓解遗漏变量导致的内生性问题,本文还控制了多个变量(28)为节省篇幅,省去了对各控制变量的详细解释。如有需要,可以向作者索取。。其中,市场规模,用中国和东道国当年GDP总量对数来衡量;运输成本,用北京和东道国首都之间的地理距离与布伦特原油年价格交互项来衡量;东道国经济发展水平,用东道国人均GDP和GDP增长率来衡量;东道国基础设施水平,用每100人移动电话的安装数量来衡量;东道国科技发展水平,用东道国年度专利申请数量来衡量;东道国资源数量,用东道国实际就业人数和自然资源储量来衡量;中国与东道国之间是否签署了双边协定为虚拟变量。以上数据来源于世界银行世界发展指数(WDI)数据库、法国国际展望与信息研究中心(CEPII)数据库、国际货币基金组织(IMF)数据库和中华人民共和国商务部。 表1 汇报了各变量的描述性统计结果。 表1 主要变量的描述性统计 1.基准回归 本文采用固定效应模型对数据进行回归分析,由于所取年限较长(2003—2019年),样本国家数量较多(118个),为了最大限度地缓解组内自相关和组间异方差问题,提高有效性和可信性,同时采用固定效应模型和广义最小二乘法进行回归。表2汇报了基准回归模型的结果。 (1)(2)列结果显示,在未加控制变量时,经济制度差异对中国在“一带一路”沿线国家的OFDI有显著的抑制作用;交互项系数在10%的水平上显著,说明签署“一带一路”倡议可以缓解经济制度差异对OFDI的抑制作用。政治制度差异对OFDI的抑制作用以及“一带一路”倡议对政治制度差异作用于OFDI的调节作用在没有控制其他因素的情况下并不显著,说明相对于政治制度差异而言,经济制度差异对中国OFDI的影响更强,“一带一路”倡议对制度差异影响OFDI的调节作用也更强,这也表明随着中国对外开放的深入,企业在进行OFDI决策时更加关注东道国的市场因素而非政治因素。(3)(4)列引入了一系列影响OFDI的控制变量后,结果显示,政治制度差异和经济制度差异都显著抑制了中国对东道国的OFDI,交互项分别在1%和5%的水平上显著,说明签署“一带一路”倡议可以显著缓解制度差异对OFDI的抑制作用。为了进一步缓解异方差和自相关问题,(5)(6)列汇报了利用广义最小二乘法回归的结果,验证了结果的稳健性。控制变量的结果显示在(3)—(6)列中,劳动力和基础设施对OFDI的影响都在1%的水平上显著且系数都大于零,而自然资源在(3)—(6)列都不显著,可以得到中国对“一带一路”沿线国家的OFDI主要是劳动力寻求型而非资源寻求型的结论,这可能和“一带一路”沿线国家大多是发展中国家并且劳动力价格低廉有关;东道国的通讯设备是否普及,关系到跨国公司在东道国的交流成本,完善的通讯设备网络可以促进对东道国的OFDI。 2.稳健性检验 (1)分位数回归 本文利用分位数回归对OLS回归的结果进行稳健性检验。根据变量的描述性统计特征,最小值是0,最大值是15.4763,取值跨度较大,所以为了避免OLS回归的偏误,了解不同条件下“一带一路”倡议的调节作用,借鉴朱慧等的做法(29)朱慧,张重略:《知识产权保护制度环境与OFDI逆向技术溢出效应——基于东道国国别数据的经验研究》,《制度经济学研究》,2020年第3期。,构建如下分位数回归模型: qlnOFDIi,t(θ|αi,Xi,t)=αi+β1(θ)poliIDi,t+β2(θ)obori,t+β3(θ)obor_poliIDi,t+γ′(θ)controli,t+εi,t 其中,qlnOFDIi,t代表每个分位数θ下的被解释变量数值,Xi,t是解释变量。表3汇报了分位数回归的结果。 表2 基准回归模型的结果 结果显示,在10%、30%、50%、70%、90%这5个分位数上,政治制度差异都显著抑制了中国对“一带一路”沿线国家的OFDI,“一带一路”倡议促进了中国的OFDI,且签署“一带一路”倡议调节作用显著;在经济制度差异方面,除70%和90%两个极端情况下经济制度差异对OFDI的抑制作用不显著,其他几个分位数均显著支持上述结果,与前文用OLS固定效应回归和加权最小二乘回归得到的结果一致,表明签署“一带一路”倡议对制度差异抑制OFDI的调节效应显著这一结果稳健。随着分位数逐渐增大,国家间制度差异对中国OFDI的抑制作用是逐渐减弱的,这可能是因为随着投资量的增大,中国企业会逐步适应东道国的制度环境且存在一定程度的投资“路径依赖”。 表3 分位数回归结果 (2)工具变量回归 由于本文采用的OFDI为存量数据,中国对东道国的OFDI可能取决于过去的投资行为(这和投资习惯有关),可以引入滞后n期的OFDI数据构建动态面板解决此问题。由于中国对东道国的OFDI可能会影响东道国的制度因素引发双向因果关系,为了解决内生性问题,借鉴田晖等的方法(30)田晖,宋清,楚恬思:《制度因素与我国对外直接投资区位关系研究——“一带一路”倡议的调节效应》,《经济地理》,2018年第12期。,在动态面板数据中引入工具变量进行2SLS回归。模型引入滞后2—4期的lnOFDI作为一个解释变量控制投资习惯因素、滞后2—3期的distcap_WTI、ba、poliID作为GMM形工具变量,引入滞后1期的人均GDP、GDP增长率、基础设施、科技水平、劳动力水平、自然资源水平作为普通形式工具变量,以最大限度地缓解动态面板回归的内生性问题,对“一带一路”倡议的调节效应是否稳健作进一步检验。表4汇报了工具变量回归结果。 结果显示,在控制了投资习惯因素、采用动态面板数据、利用解释变量的滞后项作为工具变量缓解了内生性问题后,制度差异对OFDI的抑制作用仍然显著,且“一带一路”倡议对制度差异抑制OFDI的调节作用分别在5%的水平上显著,进一步证明了结果的稳健性。 3.门槛回归 为了进一步探究“一带一路”倡议调节效应是否存在结构突变的问题,本文借鉴Hansen固定效应门槛回归模型(31)Hansen B. E., Threshold Effects in Non-dynamic Panels: Estimation, Testing, and Inference, Journal of Econometrics, Vol.93,No.2,1999,pp.345-368.: 其中,ID={poliID,ecoID},国际石油价格加权的地理距离lndistcap_WTI为门槛变量,“一带一路”和制度差异的交互项obor_IDi,t是核心解释变量,k是待估计的门槛值,αi表示存在个体固定效应。给定k的取值得到估计系数β(k)和残差平方和SSR(k),选择一个最优门槛值使得SSR(k)最小,最后得到β(k)最优的估计系数,这一模型的优点在于利用SSR(k)最小化来确定门槛值并检验其显著性。 表4 工具变量回归结果 本文选择数据集为{lnOFDIi,t,Xi,t,lndistcap_WTIi,t:1≤i≤n,1≤t≤T},首先检验模型是否存在单门槛值,如果存在单一门槛,再检验是否存在双重门槛值,直到门槛值不显著为止。本文设置了100个网格搜寻点,采用500次bootstrap检验,剔除5%的异常值。表5汇报了门槛回归检验的结果。 表5 门槛回归检验结果 结果显示,obor_poliID、obor_ecoID的单门槛值在5%的水平上是显著的,说明“一带一路”倡议对政治制度差异和经济制度差异影响OFDI的调节效应均存在单门槛结构性突变,而双门槛值的检验不显著,说明调节效应只存在单一门槛值,经过500次“自举法”得到门槛值分别为13.2820和13.1667。表6汇报了门槛回归结果。 表5和表6的结果说明,“一带一路”倡议对政治制度差异和经济制度差异的调节作用均存在门槛效应,即在加权地理距离小于门槛值时,签署“一带一路”倡议对调节制度差异抑制OFDI的作用不显著,在加权地理距离大于门槛值时,“一带一路”倡议的调节作用是明显的,且这种缓解作用更强。可能的原因:一是签署“一带一路”倡议可以加强国家之间的交通运输联系,减少货物的运输成本,而地理距离和中国较近的国家,运输成本本来就不高,所以这种调节作用并不显著;二是地理距离较近的国家具有“地理优势”,与中国较近的国家可能在“一带一路”倡议提出前就和中国签署了各种经贸合作协议,已经具有“区域合作优势”,对“一带一路”倡议并不敏感。当加权地理距离超过临界值时,由于中国和东道国地理距离较远,运输成本较高,在与东道国签署“一带一路”倡议后,随着中欧班列等交通基础设施的建设,运输成本降低,制度差异对OFDI的抑制作用得到缓解,“一带一路”倡议具有明显的调节作用。 表6 门槛回归结果 本文得出以下结论:第一,政治制度差异和经济制度差异与中国的OFDI存在负向关系;第二,东道国签署“一带一路”倡议可以通过政策支持、增进两国政治关系、基础设施建设缓解制度差异对OFDI的抑制作用,为中国企业“走出去”提供了便利;第三,“一带一路”倡议缓解制度差异对OFDI的抑制作用存在地理距离上的门槛效应,当东道国距离中国较近时,缓解作用不显著,但是当地理距离增大到超过门槛值之后,“一带一路”倡议的缓解作用逐渐增强;第四,东道国的就业量与中国OFDI有显著且稳定的正相关关系,即中国对“一带一路”沿线国家的OFDI 有显著的劳动力寻求动机。 根据以上结论,可以得出四点政策启示:第一,“一带一路”沿线国家横跨亚洲、非洲、欧洲、美洲、大洋洲五个大陆,各个国家的政治制度、经济制度差异较大,OFDI决策者在进行区位选择时应该充分考虑由制度差异产生的风险成本,根据企业OFDI的目的谨慎选择制度环境和经济环境合适的东道国,以避免不必要的损失和摩擦;第二,“一带一路”倡议提出的政策沟通、设施联通、贸易畅通、资金融通和民心相通的“五通”关系,积极推动了中国和东道国之间的合作,企业决策者在对“一带一路”沿线国家进行OFDI时,可以充分利用该倡议提供的便利和优惠:第三,在“一带一路”倡议的具体政策实施过程中,可以根据地理距离体现出差异性。距离中国较近的国家,在之前已有密切的双边关系的基础上,应该进一步深化合作,政策可以不仅局限于税收优惠、贸易优惠、协助东道国基础设施建设等,还可以根据具体国家的情况,在政治、经济领域展开更深层次的合作。距离中国较远的国家,政策应该继续支持企业的OFDI,引导企业在相对陌生的制度环境下进行投资,减少企业OFDI的不确定性成本;第四,政府在引导国内产业结构转型时,可以利用企业OFDI的劳动力寻求动机,将劳动密集型产业转移到“一带一路”沿线国家,促进国内产业由劳动密集型向技术密集型升级。(四)地理距离对“一带一路”倡议调节作用大小的影响

四、实证检验

(一)模型设定和样本选择

(二)变量说明与数据来源

(三)回归结果

五、结论和政策启示