中国水产食品企业的发展现状

2022-09-25王林果贾溅琳张鹏程张龙翼郭添荣

王林果,贾溅琳,张鹏程,夏 宁,张龙翼,郭添荣,张 崟*

(1.成都大学肉类加工重点实验室,成都 610106;2.成都市食品药品检验研究院,成都 610045)

在我国农业和国民经济构成占比中,渔业是重要的组成部分,而水产食品产业是渔业的延伸,在农业产值中的比重逐年增加,成为快速发展的朝阳产业[1]。我国有3×106km2的海域,且内陆河流众多。这些天然环境,造就了我国丰富的水产食品种类,为我国渔业的蓬勃发展提供了物质基础。渔业的大规模发展,使我国稳居全球水产食品生产和消费大国的地位[2]。

水产食品中含有丰富的优质蛋白质、不饱和脂肪酸等营养物质[3-4]。在我国经济高速发展的大背景下,人们的饮食习惯逐渐从吃饱向吃健康转变。为了进一步促进我国水产食品产业的更好发展,文章对我国有较大规模的30家水产食品企业进行了调研分析。对这些水产食品企业的所在地、注册资金、产品种类、市售水产食品种类与所占比例等数据进行剖析[5]。在了解现阶段国内水产食品企业存在问题的情况下,提出了相应的改进建议。

1 中国水产食品的发展现状

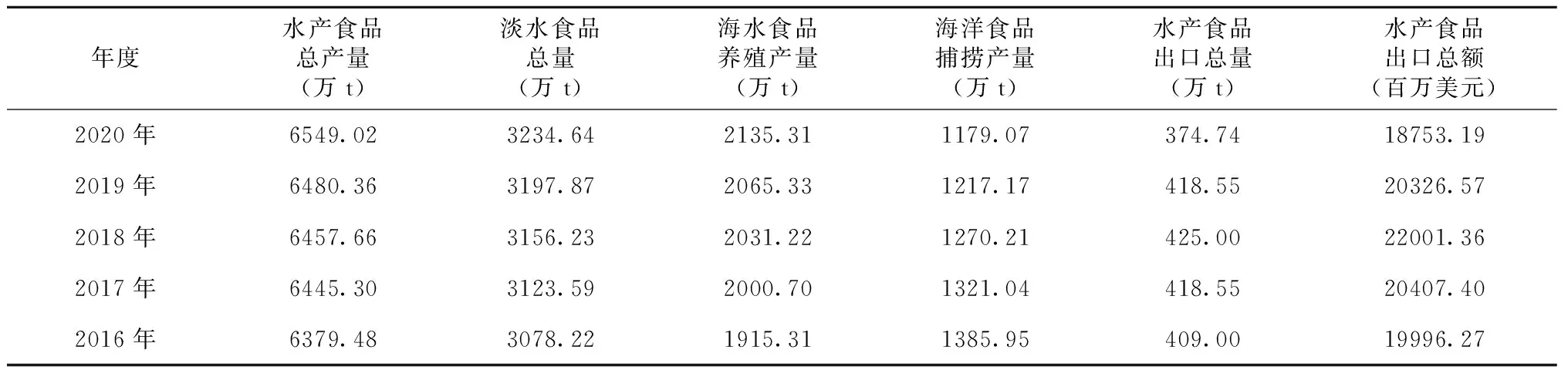

我国的水产食品资源丰富且种类繁多,水产食品总产量和进出口量均处于世界前列[1]。2020年我国的水产食品总产量达6.55×107t,出口量达3.75×106t,出口总额187.53亿美元。根据国家统计局发布的数据绘制出中国年度水产食品产量、出口总量与出口总额表(表1)。从2016~2020年,国内水产食品年度产量呈现稳定上升的趋势,其中2020年较2019年增长1%左右。2020年因受新冠疫情影响,我国的水产食品出口总量与出口额较2019年有所下降,但水产食品出口总额依然居农产品出口首位,占农产品出口总额的43%,我国的水产食品人均占有量也从2010年的40.20kg上涨到了2020年的46.38kg。在我国18000km的海岸线上,养殖基地多,其中鱼类达到3000种以上,虾蟹贝类有1500多种,还有腔肠动物、棘皮动物、两栖动物等[6]。丰富的水产食品资源为我国水产食品企业的生产加工提供了原料,增加了市场的消费刺激,促进了水产食品行业高速发展。

丰富的资源和水产食品市场的消费刺激,虽然造就了我国水产食品行业的高速发展,但是水产食品受地理环境因素困扰,各省份的产量和需求不平衡的情况还十分明显。水产食品从高产量省份向低产量省份运输是解决日常供需问题的主要办法。由于水产食品的特性,行业缺乏对其运输方面的标准,保鲜技术相较于发达国家存在较大差距,并且企业冷链运输模式不健全,冷链设备技术含量较低,不能满足庞大的水产食品市场需求。因此水产食品企业除了常规的生鲜水产食品、冷冻水产食品外,还形成了包括干制水产食品、休闲水产食品、水产调味品、水产保健食品和高精深功能性食品类产品多样化发展局面[2]。

2 水产食品企业调研分析

2.1 企业分布

通过收集调研企业的地理位置,并根据各省市水产食品企业的数量绘制出企业分布图(图1)。国内水产食品企业分布大体上可以分为两部分,一是沿海地区,以浙江省、山东省、福建省为重点区域的海洋水产品食品加工企业,这一区域具有水产资源丰富、水产食品需求量大、加工方便、运输成本低、生产环境好等优势。二是内陆地区,以内陆河流、湖泊沿岸为重点区域,通过养殖捕捞淡水资源进行生产加工[7]。本次企业调研所选取的影响力较大的30家水产食品企业中,位于浙江省的水产食品企业最多,高达8家;6家企业位于山东省;3家企业位于辽宁省;四川省、天津市、上海市等地区的大型企业有2家及以上,江苏省、湖南省、湖北省、海南省、广东省、福建省也有一定数量的大型水产食品企业,而西北地区各省份的水产食品企业为零。

表1 中国年产水产食品产量、出口总量与出口额

沿海地区依靠丰富的渔业资源,原料成本低,运输便利,孕育了大量水产食品加工企业,开发了大量特色品牌产品。如以海洋调味品为主要产品的“兴业”、专做鱿鱼系列产品的“明珠”和烧烤即食水产食品的“正龙”等。而内陆省份则依据江河、湖泊、水库等水域或者运输海产资源进行水产食品生产加工,水产资源较匮乏、水产食品企业规模较小、产品种类较少,品牌知名度不高。较为熟知有以袋装风味鱼制品的“劲仔小鱼”和以麻辣风味的“口水娃”等。而西北地区因为气候地理、经济、交通等因素影响,尚未培育出大规模的水产食品加工企业。

总体上而言,国内水产食品加工企业多存在于水产资源丰富,或者交通便利地区,以沿海区域、长江流域为最,生产的水产食品种类也最为丰富[8]。

图1 国内水产食品企业分布情况

2.2 企业规模与产业类型

根据此次调研的基本情况,对于所调研的30家国内水产食品企业进行注册资金与产品类型归类分析(表2)。

注册资金体现的是企业经营管理的出资财产,与企业的实有资金相一致,在一定程度上能够反映水产食品企业的规模。在调研的30家水产食品企业中,12家水产食品企业注册资金在5000万元以上;1000万元~5000万元的水产食品企业有13家;有5家水产食品企业在500万元~1000万元。企业涉及的产品类型包括鲜活和冷冻水产食品、休闲水产食品、干制水产食品、水产调味品与保健品。

从表2可知,在30家企业中,超过85%的企业注册资金都在1000万元以上,仅有少数企业低于1000万元。其中上海水产集团以15亿元的注册资金位居第一,在调研的30家企业中规模最大,产业最广泛,涉及渔业捕捞、水产养殖、水产食品和海洋调味品销售。内陆区域中,注册资金较高的企业是湖南渔米之湘食品有限公司,达到5000万元,产业涉及休闲水产食品的加工、销售,其产品“劲辣鱼棒” 深得消费者喜爱,在国内行业中知名度较高,占据了较大的市场份额。在沿海地区中,少数水产食品企业利用先进的技术,达到初级精加工程度,实现低值水产品高值化生产研发。根据产品特性开发出具有营养价值高、科技含量高、产品附加值高等特点的海洋调味品、保健食品等。内陆地区水产资源仅依靠江河、湖泊区域或冷链运输沿海资源,水产加工技术较为落后,加工程度较低,精细化不高,导致产品种类单一且市场规模较小。总体来说,中国水产食品企业还是以初级加工为主,精深加工为辅。

表2 水产食品企业注册资金及主要产品类型

3 产品种类分布

水产食品企业的产品主要以传统的鲜活水产食品、干制水产食品及休闲水产食品为主,同时也逐渐在开发高精深水产食品。为明确各类水产食品的比例,对调研企业的各类水产食品的具体数量进行了详细的统计(图2)。

从图2可以看出,国内企业的水产食品主要包括鲜活水产食品、冷藏冷冻食品、休闲水产食品、干制食品、调味品、保健食品六大类,其中休闲水产食品的比例达到了45.29%,干制食品和鲜活水产食品的比例也都在15%以上,其次是冰鲜水产食品,占比为12.62%,而水产品调味品和保健食品在水产食品的占比最少,仅占5.34%和2.14%。

图2 水产食品种类及占比

近几年随着人民生活水平的改善和饮食观念的改变,休闲水产食品开始逐步走进居民视野。焙烤、腌制、调味等水产食品常用的加工方式,能有效提高水产食品利用率、延长水产食品保质期、赋予水产食品特殊风味等,相关产品如鱿鱼片、风味鱼仔等在国内受到了众多消费者追捧。图2显示,休闲水产食品的比例占水产食品加工种类的45.29%,是国内水产食品企业的主要产品。大多数水产食品企业都拥有休闲水产食品的生产线,专用于休闲水产食品的批量生产。现阶段低热量、低脂肪、低糖休闲水产食品在市场中备受销售者青睐,推行新型科学加工技术,实现休闲水产食品往更健康、更营养的方法发展是水产食品企业今后探究的方向。

除了休闲水产食品外,鲜活、冷冻水产食品也是各企业的主要产品之一。在一些企业中也会销售一些未加工或初加工的鲜活或冷冻水产食品,如捕捞之后直接销售的鲜鱼、虾、蟹等,或经过初级加工的鱼虾制品,例如鱼糜[9]、虾仁等,或者将深海水产品,用-18℃快速冷冻方法加工[10],通过冷链运输,最大限度保存其鲜度和营养价值,如冻鱿鱼、冻鳕鱼。国内仅有少数水产食品企业会在从事精深加工产品开发[11],如富含二十碳五烯酸(EPA)、二十二碳六烯酸(DHA)和优质蛋白质的高端海洋功能性食品,而美国、日本较早就在开展海洋功能食品研究与开发[12]。

4 存在的问题

4.1 品牌优势不明显

虽然在我国的沿海地区出现了一些水产食品企业,依靠获取水产资源便利和贸易方便的优势,成为了行业龙头企业,但总体数量仍然较少。在这些龙头企业中,能让大众耳熟能详的品牌屈指可数,尽管生产的种类很多,但是不足以给人们留下较好的品牌效应。上游企业缺乏对下游市场的信息资源掌握,缺乏具有竞争优势的品牌和宣传营销手段,并且宣传力度不足,很难建立良好的品牌形象[13]。

4.2 水产食品加工过程浪费严重

目前国内企业大多是只进行初级加工的速冻、冰鲜、休闲、干制产食品,水产食品企业的深加工产品数量不足,所占比例非常低,不能进行深加工会造成大量副产品浪费现象的产生,并且这些副产品中还有大量的人体所需元素,营养价值较高[14]。而水产食品的可食部分占比较小,以鱼类为例,其可食部分仅占鱼体体重的40%左右,剩余部分在食用后,多数被作为餐余垃圾丢弃,导致资源的极大浪费,同时也带来一定的环境污染问题。

4.3 企业创新能力和核心竞争力不足

我国水产食品企业大部分企业缺乏核心技术,对初加工产品的生产仍然遵循传统方法,生产技术含量低、生产效率不高、产品质量得不到保证。所生产的水产食品,消费受众群体过于单一,不能做到受众全体,导致产品接受程度不足,又因为水产食品的成本相较于传统的肉制品偏高,保质期又较短,水产食品行业模仿简单,跟风严重,水产企业应变能力和抗风险能力较差,导致核心竞争力不足[15-16]。

4.4 区域发展不平衡

我国的水产食品原料来源主要依靠水产养殖与海上捕捞,沿海区域经济实力雄厚、技术先进、交通发达,占据国内水产食品行业的核心区域,享受最优质的资源,当地对水产食品加工重视程度较高,外资介入积极,沿海相较于内陆产品种类多、产品加工精细度更高。内陆区域水产食品加工原料大多采用淡水资源,水产食品不及沿海区域丰富,产品大多为休闲产食品和鲜活产食品,精深加工和高技术产品较少,产品附加值不能体现、资源利用率不高、产品品质良莠不齐[17]。

4.6 运输过程中保质困难

水产食品易腐败变质,运输过程中难以保证其运输温度恒定不变,水产食品营养价值会遭到破坏,特别是鲜活水产食品,水分含量高,蛋白质与不饱和脂肪酸稳定性差,导致运输过程中损失率较高。现阶段保质方法中,物理保质法受温度波动和环境影响较大,化学保质法存在残留隐患,生物保质法工艺复杂,保质成本较高,存在一定安全问题[18]。

5 发展建议

5.1 打造良好企业品牌,促进居民消费

水产食品企业确保产品质量的同时,加强品牌宣传力度,建立大众宣传渠道,通过大众传媒系统实现企业品牌家喻户晓,使企业产品在下游市场的消费者知名度增加,占据更多的市场配额和消费比例[19-20]。同时拓展销售平台,利用新型销售平台,建立市场+网络相结合的全新销售模式[21],扩大企业的销售渠道,发展壮大水产食品销售市场,实现消费最大化。

5.2 优化产业结构,提高资源利用率

企业应建设全产业链生产结构,加强对于下游综合市场的管理,增加水产食品企业的纵深发展,做到产品可以全程追溯,实现产品种类全覆盖,因地制宜根据各企业不同情况,生产出适合企业自身发展的产品,占领不同的市场,增加企业的经济效益。同时提高产品的附加值,从上游资源获取到下游综合销售,能够进行产业运作,各环协同发展,保持特色的同时,依靠产业链做大做强[22]。

5.3 推行定点宰杀制度

水产食品(以鱼类为例)目前多以菜市场宰杀为主,造成鱼鳞、内脏、鱼油[23]等下脚料的资源浪费现象严重。但这些下脚料具有较高的利用价值,如鱼鳞[24]中含有胶原蛋白和活性肽,内脏中的含有的大量不饱和脂肪酸[25]、DHA、EPA等,可用于保健食品[26]和调味品[27]的制作。推行定点宰杀制度,建立定点屠宰,既能回收下脚料,解决了屠宰废弃物带来的环境问题,降低了食品安全风险,实现了副产物资源最大化利用;又顺应了国家绿色健康发展理念,实现了可持续发展[28]。

5.4 加大政府监管与基础设施建设投入

政府部门应加大对企业引导和支持力度,从政策、创新能力等方面,增强企业的抗风险和技术创新能力,同时加强政府对市场的管理,建立完善的市场监管策略。保护企业自主研发的知识产权和高端技术,落实维护企业的相关权益,同时号召当地的媒体给与企业品牌一定的关注,帮助企业完成对于品牌的建设[29]。

5.5 统筹协调发展平衡

充分利用区域资源,发挥各区域加工业的特色,实现资源的最佳利用。建立长效区域合作机制,协调资源优势、科技发达区域与薄弱区域合作,促进区域之间的沟通交流。根据水产资源分布、产业特点、突出地域特点,明确规划特色发展区域,制定适合不同区域的可持续发展战略[30]。

5.6 加大冷链物流及水产品保活运输等基础科学问题研究

冷链物流及水产品保活运输[31]等基础科学问题是决定水产食品企业发展的关键,建立完善的物流管理系统,借助冷链物流企业,提高产品运输效率,开发新型保活技术、降低运输成本、打破应用壁垒,制定相应标准,实现绿色、便捷、高效运输业,研究更多相关基础科学,为水产食品企业和我国渔业的健康发展提供帮助[32]。

6 结语

随着我国经济实力的不断提升,消费者追求更优质水产食品的需求将会更加迫切,但是我国的水产食品企业还存在品牌优势不明显、资源利用率不高、高端海洋功能性食品加工工艺落后等问题,与发达国家相比还存在着差距。建议水产食品企业发挥自己的优势,增强科技创新能力和核心竞争力,完善产业链,找准目标,进行产业化、精确化发展,树立良好的企业品牌形象,提高资源利用率,推动我国水产食品业的高质量、现代化发展。