数字普惠金融对区域创新能力的]异质性影响研究

——基于我国50个城市面板数据的实证分析

2022-09-23国娜,洒潇

国 娜,洒 潇

(1.山东财经大学东方学院,山东 泰安 271000;2.山东医药技师学院,山东 泰安 271000)

0 引言

随着我国互联网和数字科技的高速发展,普惠金融为经济的高速发展带来了新契机,同时,线上经济的发展也迎来了新的阶段。线上经济的发展尤其以数字普惠金融的发展最为引人注目。数字普惠金融是指利用互联网科技、人工智能、大数据、区块链等数据处理技术,融合传统金融服务模式,拓宽金融服务的延展性,提高服务质量,健全和完善金融体系。相比传统金融模式,数字普惠金融具有覆盖率广、成本低、效率高的优点。创新是第一生产力,为我国现代化经济体系的建设提供源动力。从科技创新、技术创新、区域创新到管理创新,创新推动着我国工业化、现代化的发展,通过普惠金融的驱动,带动了我国各区域创新经济的发展。

自20世纪90年代“普惠金融”一词首次提出以来,金融科技与实体经济的融合成为业界研究的重点。2019年,在中国人民银行、新华社和中国银保监会指导下,经济参考报社、中国建设银行和平安普惠共同主办“2019普惠金融”大会,在会上,相关金融机构、监管部门及专家就如何推动普惠金融在我国的发展展开了激烈的讨论。以往的研究主要集中于普惠金融对于某个区域的影响,而很少关注对不同经济发展区域的异质性影响。因此,数字普惠金融与创新能力能否协同发展,对不同经济发展水平的区域经济带动能力是否一致成为本文研究的关键。

1 理论分析与研究假设

自2013年我国把推动普惠金融的发展作为国家经济发展战略计划以来,我国的科技金融水平得到显著提升。2016年,《推动普惠金融发展规划(2016—2020年)》为数字金融的发展提出了指导性意见。意见中指出要“增强金融服务实体经济的能力,深化金融体系改革”,推动了我国不同地区数字金融的进步[1]。近年来我国普惠金融发展突飞猛进,带动了各地区的创新能力,为中小企业的发展注入新鲜活力。同时,数字普惠金融对经济的发展影响是多元的。数字普惠金融作为我国金融供给侧结构性改革的重要着力点,有助于改善我国区域结构失衡问题;有助于完善社会信用体系,助力建设现代化经济体系;通过技术创新的“机构性效应”,带动产业全面升级;以创新驱动战略提高产业的全要素生产率。因此,如何利用数字普惠金融促进传统金融模式向普惠金融转化,提升区域创新能力,推动区域产业升级成为亟待解决的难题。

金融风险的传导并不是单方面的,在传导强度上具有差异性及传导结果两面性的特点。杨子辉[2]运用4种风险测度方法即采用方差、绝对离差、半方差和对数方差进行风险测度,评述各自变量优劣,在我国金融风险的跨地区传导中,发现其在不同地区均具有传导效应。我国不同地区的经济发展和创新水平不同,导致各区域经济结构性差异显著,科技创新为区域发展提供强大的动力。作为一个地区经济发展的强大支撑,科技成果转型的效率很大程度上影响区域经济的活力。众多研究证明,数字普惠金融对区域创新具有正向激励效应。滕磊[3]实证验证了数字普惠金融能够提高中小企业的创新能力。2015年,根据长尾分析理论,王馨[4]认为数字普惠金融缓解了中小企业融资压力,使得市场资金流向趋于合理,完善了区域投资环境,为区域发展带来契机。2016年,FSB发布了金融科技发展报告,首次定义了金融科技并给出了原则性的监管框架。Yokura[5]认为,区域创新能力衡量区域内所有主体在政府政策和资源利用效率下创造价值的能力。王栋等[6]研究了数字普惠金融的发展对创新能力的带动作用。

关于指标与变量的选取标准,区域创新能力是将科技成果转化为产品的能力,具体而言,是将最新知识、技术、专利等融入社会生产过程中的各个环节,提高社会再生产的效率。对于一个地区来说,创新能力是对该地区知识和技术发展状况的综合反映。因此,本文将以年度人均专利拥有量作为区域创新能力的释义。

2 数字普惠金融对区域创新能力的异质性影响的实证分析

2.1 设定回归模型与变量测度

对区域创新与数字金融发展关系的模型,利用SPSS软件分析以上解释变量对被解释变量的影响。构建以下面板实证检测模型:

(1)

其中,Yt为被解释变量,代表区域年度人均专利拥有量;Xkt代表解释变量,分别用数字普惠金融指数、数字普惠金融覆盖度和普惠金融数字化程度表示。同时提出以下假设。

H1:数字普惠金融的发展与区域创新能力呈正相关。

本文研究对象为2015—2019年全国50个主要城市,其中西部城市20个,东部城市30个。被解释变量来源于国泰安数据、中文专利数据库和《中国城市统计年鉴》。解释变量来源于北京大学数字金融研究中心发布的北大数据普惠金融指数及相关指标。鉴于研究对象为50个东西部城市,对于不同区域的城市分别进行检测,对于东部30个城市构建实证监测模型:

(2)

根据选取的样本数据,进行模型检测,如表1所示。

根据回归模型摘要显示,该模型的绝对值为0.739,接近于0.8,说明样本与模型拟合度较好,样本的选取比较具有代表性。

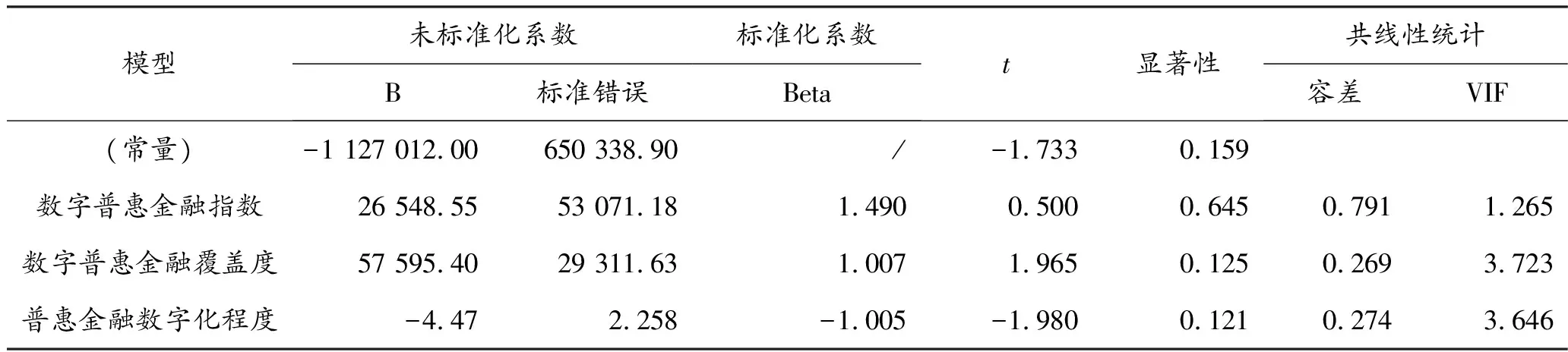

为了更准确地表明各个因素对成交量的影响,本文进行了回归系数的显著性检验(见表2)。显著性如果大于0.05,则认为该因素对被解释变量年度人均专利拥有量的影响显著。根据表2显示,回归系数的t值显著性检验均大于0.05,说明模型所选取的影响因素均能影响年度人均专利拥有量。同时,根据共线性统计,所有因素的VIF统计均小于10,说明所有因素之间不存在线性重合问题。由此得出,数字普惠金融促进该区域创新能力的发展。

表1 模型摘要(一)

表2 系数(一)

2.2 构建实证监测模型

对于西部20个城市构建实证监测模型:

(3)

根据回归模型摘要显示(见表3),该模型的绝对值为0.773,接近于0.8,说明样本与模型拟合度较好,样本的选取比较具有代表性。

表3 模型摘要(二)

表4 系数(二)

根据显著性检测,显著性如果大于0.05,则认为该因素对被解释变量年度人均专利拥有量的影响显著。根据表4显示,回归系数的t值显著性检验均大于0.05,说明模型所选取的影响因素均能影响年度人均专利拥有量。同时,根据共线性统计,所有因素的VIF统计均小于10,说明所有因素之间不存在线性重合问题。同时,数字普惠金融促进该区域创新能力的发展,但显著性检验值比西部地区要小,说明数字普惠金融对于东部地区创新能力的影响小于西部地区。

3 结论和启示

3.1 结论

1)不论是东部地区还是西部地区,数字普惠金融均有效提高了各区域创新驱动能力,通过降低交易成本,减轻中小企业融资约束,带动中小企业科技创新能力的提升;通过激励作用,对带动区域创新及现代经济体系的构建产生促进作用。

2)由于不同区域创新能力的差异,数字普惠金融的驱动效应存在异质性影响。根据回归结果,其对西部地区的效用小于东部地区的效用。鉴于各城市地理位置、融资环境、经济发展水平和金融风险存在不同,所以各地政府在制定措施时,要根据自身发展情况制定策略。

3.2 启示

1)各地应利用数字科技,推动普惠金融的健康发展。政府应增加对互联网、大数据和云计算等技术支持,改善普惠金融的基础设施建设。通过对互联网、软件产业的技术升级,缓解创新基础不足的问题,强化金融科技的服务能力,带动区域全产业链的协同发展。

2)加大对经济欠发达地区的创新支持力度,因地制宜地制定数字科技的发展战略。数字普惠金融对于西部地区的影响要高于东部地区。所以各地政府应因地制宜地制定差异化的发展战略,加大对经济欠发达地区数字科技的支持力度。

3)优化创新环境,重视创新资源的集聚效应。通过提升信息通信网络,通过完善税收、劳动力,投资等政策,助力提升创新水平。