重庆市生猪价格走势及影响因素分析

2022-09-23卜新宇

卜新宇

(1.重庆市黔江区畜牧发展中心,重庆 409000;2.重庆市生猪产业技术体系创新团队,重庆 409000)

0 引言

非洲猪瘟、疫情因素导致2019年8月开始生猪价格快速上涨,带来一轮超级高价猪周期,严重影响了市民消费水平。2020年2月份CPI同比上涨5.2%,其中猪肉价格上涨135.2%,影响CPI上涨约3.19个百分点,打破了2011年11月以来100个月的CPI最高记录,猪被称为行走的人民币,一时间成为社会关注的热点。在国家密集出台的生猪养殖扶持政策及市场利好行情共同作用下,生猪产能全面恢复,2022年始生猪养殖业因供应面持续宽松导致猪价快速跌破成本线,生猪价格步入猪周期的下行阶段。“猪贵伤民,猪贱伤农”的价格大幅度周期性波动严重影响百姓生活。中国是世界上最大的猪肉生产和消费国,猪肉需求占全球的一半,每年猪肉需求量在5 600万~5 800万t。猪肉消费关系百姓“肉盘子”,养猪生产事关“菜篮子”,生猪价格与农民增收、乡村振兴密切相关,因此,稳定生猪生产,保持价格合理水平,对促进社会稳定和经济发展具有十分重要的意义[1]。现就近11年来重庆市生猪生产价格走势及相关影响因素进行分析,为生猪产业合理生产保持价格稳定提供建议和意见。

1 生猪生产现状及价格分析

1.1 生猪生产情况

2011以来,重庆市生猪存栏、能繁母猪存栏逐年下降,至2019年末分别达到11年最低点,然后开始反弹。生猪存栏、能繁母猪存栏分别由1 431.37万头、136.75万头逐年下降至2019年的921.62万头、88.17万头,降幅分别为35.61%、35.52%,成为趋势拐点。2021年末生猪存栏、能繁母猪存栏反弹至1179.83万头、116.12万头,与2019年低点相比增幅分别为28.02%、31.7%。生猪出栏呈先小幅增长至2014年1 912.11万头高点后逐年下降至2020年低点,高低点振幅为24.98%,2021年反弹至1 806.86万头,同比增幅为25.95%。

1.2 价格走势分析

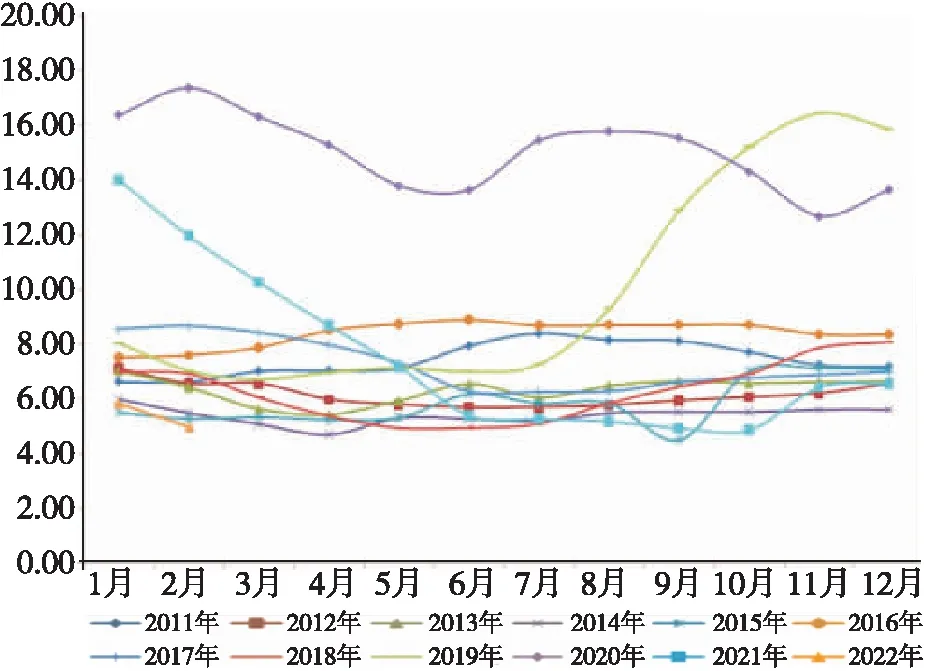

2011年以来经历了3个猪周期,在前2个猪周期中历时102个月待宰活猪价格一直在12.4~20.58元/kg的箱体振荡,价差8.18元/kg。自2019年7月起,生猪价格突破箱体上沿进入快速上涨的通道,猪价从16.94元/kg飙涨至40.42元/kg,价差23.48元/kg,8个月涨幅达138.61%。自2020年2月价格高点后开始持续走跌,至2021年6月历时16个月由高点跌至起涨点,其后继续下跌至2021年10月低点14.16元/kg后开始一波快速反弹,反弹至2021年12月的19.23元/kg小高点,反弹幅度为35.81%(见图1)。图中白条猪价格走势与待宰活猪相近,仔猪价格涨势更加凶猛,从2019年 7月起至高点涨幅为212.82%,与11年来的低点比涨幅为528.78%。2022年初猪价开始再次下跌,目前待宰活猪价格已跌破近11年来的低点12.4元/kg,价格甚至下探至11元/kg。

1.3 养殖效益分析

1)养殖端盈亏分析。2011年来132个月猪粮比价低于盈亏平衡点6:1的共39个月,即处于猪肉储备预警调节机制的过度下跌;其中低于5的一级预警有6个月,最低点4.52。猪粮比价高于9:1的共有20个月,即处于猪肉储备预警调节机制的过度上涨;其中介于10~12的二级预警2个月;大于12的一级预警有17个月,最高点17.35(见图2);介于6~9的养殖合理盈利区间为73个月。以猪粮比来核算生猪的亏损和盈利,按照出栏1头猪125 kg体重计算,最多亏损370元/头,最高盈利为2 837.5元/头。

2)产业链利益分析。生猪从出栏到市场零售一般要经过五个程序,主要是“养殖户—收购方—屠宰场—批发—零售”。在整个利益分配中,当猪粮比价低于盈亏平衡点时,只有养殖户处于亏损,并且承担了疫病、市场等风险,收购方获利占31%,屠宰场占12%,相关税费占13%,零售商占44%[1]。生猪产业链利益分配失衡,呈“养亏售赢”现象。

图2 2011年1月—2022年2月猪粮比

2 影响生猪价格走势的因素

2.1 生猪产能

1)生猪出栏与价格反向关联。影响价格波动的主要因素是供求关系,生猪供需错配、博弈激烈会引起价格的剧烈波动。2011—2021年生猪出栏量高低点分别是2 104.5万头(2014年)、1 434.5万头(2020年),关联价格的高低点分别为12.40元/kg(2014年)、40.42元/kg(2020年),数据显示出栏量与价格反向关联。由于2020年生猪出栏量是近20年来的新低点,生猪价格也创出了20年的最高点,量价呈现高度反向相关。

2)能繁母猪存栏与价格呈剪刀差关系。能繁母猪存栏量是衡量生猪生产能力的指标,但是能繁母猪的存栏下跌与价格的上涨并不同步,母猪存栏量对生猪价格的影响具有滞后效应。王利荣[2]运用脉冲响应函数和方差预测分解法分析得出,母猪存栏量的变动对生猪价格的影响在 9 个月后开始显著,18 个月影响幅度扩大。2019年9月末重庆市能繁母猪存栏量为86.03万头是20年中最低一季,2020年2月份生猪价格飙至历史最高,呈现供需严重失衡格局。

2.2 “猪周期”无法规避

生猪价格呈现出周期性波动且无法规避,即“猪周期”。由于终端产品生猪差异化较小,加之国内养猪行业仍非常分散,猪价呈现完全市场化波动的态势,存在明显的周期性。21世纪以来,市场经济发展迅速,生猪产业快速发展,受宏观经济、大资本涌入、疫病、国家政策调控、食品安全事件、进口肉、环保政策等因素影响,供给和需求难以达到稳定均衡,猪价呈周期性大幅波动,而2019年开始的这轮受环保政策、非洲猪瘟疫情影响导致的高价超级猪周期,刺激了大量资本涌入,产能得到了快速扩张,到2021年末产能全面恢复。这一轮猪周期内猪价呈现前所未有的大幅度波动,价格更是达到百年难遇的超高价格,2年多的时间猪价如过山车般上涨和下落。目前猪价跌到了起涨点以下,猪粮比跌破2007年以来的低点4.52并创出新低。

2.3 市场需求影响价格变化

我国肉类消费习惯决定了猪肉在居民肉类食物摄入中的占比高于60%,但近年来猪肉消费习惯有下滑趋势。一是随着居民消费水平的不断提高,人们不再限于过去只吃猪肉、禽肉、鱼类的饮食习惯,开始尝试更多肉类来源,如进口海鲜和牛肉;二是2019年开始的猪肉价格快速飙涨而人均可支配收入未同步增长的情况下,采用猪肉替代品消费方式并形成相对稳定的一种习惯,减少了猪肉需求;三是在新冠肺炎及非洲猪瘟双疫情影响下,聚餐旅游消费需求大幅降低,需求减弱一定程度影响了猪肉市场价格继续冲高的动能。

2.4 生猪期货对生猪价格有影响

生猪期货对国内猪肉价格和猪周期的影响,自2021年1月8日上市以来成为各方关注的焦点。由于我国散养户为主的养殖结构特征和短期金融资金的进入,可能会导致短期价格波动加大。中长期来看,大型规模企业占比逐步提升,可依照远期价格进行生产安排,使期货价格发现的作用有效发挥,生猪生产与消费更加匹配,从而长期平抑整体生猪的价格波动。生猪期货上市虽然不会直接影响国内生猪供需基本面,但期货套期保值为养殖、屠宰、贸易等产业链上的企业提供了规避价格风险、保值增值的渠道。生猪期货的推出就是为了给养猪户和大型养猪企业套期保值所使用的,养殖企业可以结合养殖成本在期货端进行套保,赚取稳定的养殖利润,规避价格周期性波动风险。对于生猪期货的上市,券商机构认为有利于上市公司更好地预期价格、减少或规避猪价波动风险,头部养殖集团发展优势将进一步凸显。生猪期货上市首日牧原股份、温氏股份、新希望、傲农生物等行业龙头企业均被纳入生猪集团交割仓库名单。目前重庆市已有部分区县开展生猪保险+期货试点。有专家认为,2018年6月开始的上升周期叠加了疫情及防控政策、环保政策、生猪产品调运政策和生产周期性因素,突出的特点是生猪存栏和能繁母猪存栏的深度下降。

2.5 进口和收储猪肉市场导向作用明显

1)进口猪肉可缓冲猪价走高。我国常年猪肉进口量为200万t以内。2019年开始由于非洲猪瘟疫的影响,国内猪肉供需缺口较大,猪价高企,进口猪肉有利可图,猪肉的进口量也屡创新高。据海关数据显示,2020年全年累进口猪肉439万t,同比增长108.3%。2021年全年累进进口猪肉371万t,同比减少15.5%。2021年12月,我国将猪肉进口税率由8%调整至12%,在国内猪肉产能过剩,消费不振的情况下,进口猪肉量有望重新正常。在猪肉供应偏紧的情况下,进口猪肉对价格的继续冲高有缓冲作用。

2)国储肉收储和投放以市场的导向作用明显。由于猪肉是国民重要的食用肉类来源,和国家石油储备、粮食储备一样,为了能在特殊时期保障市场供给和抑平市场猪肉价格的大幅波动,国家也有一套猪肉的储备系统。储备肉的投放和收储政策也对市场价格具有影响作用,特别是当猪价处于极端高价或低价时。国储肉虽然投放量小,但政策导向作用明显;收储肉量不大,但对市场的兜底导向明显。根据华储网数据显示,2019年9—12月,国储肉共投放7次,投放猪肉17万t;2020年共投放38次,投放猪肉67万t;2021年投放中央储备冻猪肉共9次,累计21万t;3次猪肉收储,实际收储数量为4.25万t。据华创证券研报,2009—2022年,国家共启动过12次中央猪肉收储,其中有7次对猪价短期有一定的提振作用。

2.6 节日、季节变化等对价格有所影响

虽然每年猪肉的消费量变化不大,但受天气与节假日的影响,猪肉需求的季节性特点十分明显,猪价也因此有明显的季节性波动特点,例如春节中秋等传统假期,学校开学放假等时段都会影响生猪消费需求。根据猪肉需求的波动,总结历年来猪价的季节性波动规律是:猪价春节后下跌,清明节见底,劳动节后上涨,中秋节年度最高,之后下降到春节前夕再度上涨。

2.7 疫情影响价格

突发性的疫病是养殖业面临的最大风险,一旦发现染上疫病的生猪,可能整个养殖场的生猪都会被扑杀灭活。疫病的发生不仅可影响目前生猪的出栏量,还会影响养殖户的补栏热情,从而影响未来的生猪供给量。如2018年底暴发的非洲猪瘟,暴发初期非洲猪瘟疫情快速蔓延,养殖户处于恐慌心理加快出栏速度,猪肉价格大跌;同时,由于生猪养殖风险高、白条肉价格低迷,规模较小的养殖企业和养殖户仔猪补栏意愿不强,这也导致了2019年开启的猪肉价格大牛市。

3 建议措施

3.1 建立稳定的宏观调控政策

1)养殖扶持政策稳定长效。非洲猪瘟以来的政策密集出台,从土地、环保、资金、技术等方面予以全方位的贯彻落实,在产能恢复过程中,政策出现了收紧。建议建立稳定长效的政策机制,稳定供给端,通过支持养殖环境改善、降低养殖风险等方面支持生猪产业的健康发展。

2)对生猪产能实行宏观调控。母猪存栏量是决定未来生猪市场供需格局最为核心的指标,有必要建立全国一盘棋,宏观调控生猪产能。随着环保政策、双疫情对生猪产业的影响,生猪供给端出现了更大幅度的波动,尤其目前占比较重的中小养殖户追涨杀跌严重。当前猪价持续磨底、饲料成本不断攀升、疫情肆虐需求受创、养殖场深度亏损。根据农业农村部《生猪产能调控实施方案(暂行)》,全国能繁母猪正常保有量为4 129.8万头,重庆能繁母猪92.5万头。2021年末,重庆市能繁母猪存栏较正常保有量增幅为25.54%,处于红色区域,建议采取相应的调控措施,使核心群存栏量尽快回归到合理水平。

3.2 建立生猪价格与能繁母猪存栏的信息发布机制

生猪价格与母猪存栏量不仅存在长期均衡关系,而且短期互相影响,且彼此作用程度较深。为此,可把生猪价格和母猪存栏量同时作为价格预警指标,以引导养殖户做出正确的决策。价格是引导农户进行生猪养殖的重要指标,且能繁母猪的存栏量对决定长周期的生猪供应和价格走势起着关键作用。建议建立专门平台定时发布生猪的价格和能繁母猪存栏等信息,并及时宣传公布这些信息,引导养殖户进行生产决策,维护市场的稳定,同时,也有利于各级管理部门及时掌握生猪市场动态,以对市场异常情况进行预测及调控。

3.3 产业与金融深入结合

1)争取银行和金融机构的支持。生猪产业面临养殖效率低、收益低、饲养成本高、食品安全以及环保压力等问题,促使生猪产业向提高生产效率、追求商品质量和优化养殖结构的方向转变,同时规模化、标准化发展的要求使养殖门槛越来越高,对资金等也有更多的要求。因此从供给端加大资金支持,建议扩大“圈舍贷”“活体贷”等金融支持。

2)生猪政策性保险的支持。目前保险有能繁母猪保险,生猪保险及生猪收益保险等政策性保险,这一惠民政策落到实处,充分发挥了积极的社会“稳定器”和经济“助推器”作用。生猪养殖是一项高风险的弱势产业,政策性保险有利于分散风险,稳定养殖。

3)保险+期货等创新金融产品的开展。目前国内已开展生猪“期货+保险”工作。金融工具的运用对生猪产业的健康发展能够发挥非常重要的作用。猪周期对整个产业链影响巨大,猪价上下波动,市场风险很大。产业规避风险的诉求很迫切,从国内外市场发展经验来看,生猪产业融合金融工具将成为产业上下游规避风险、稳定生产的趋势。

4 后期价格走势预判

4.1 生猪价格将积重难返高价行情

1)产能全面释放导致价格剪刀差下跌。前两年价格暴涨刺激产能快速扩张,能繁母猪存栏保持较高水平预示未来10个月商品猪供给仍将保持明显增加趋势,产能持续释放导致的剪刀差价格下跌,进一步拉长猪周期下行通道,后市猪价仍将偏弱运行。

2)需求减弱影响价格的上涨。此轮高价猪行情促使市民在消费结构方面出现了转变,替代品消费已成习惯。在供应量化宽松、消费需求减弱的情况下,猪价将难返高价行情。

3)国家出台的产能调控方案将规避高价行情。农业农村部印发《生猪产能调控实施方案(暂行)》,“十四五”期间,以正常年份全国猪肉产量在5 500万t时的生产数据为参照,设定能繁母猪存栏量调控目标,即能繁母猪正常保有量稳定在4 100万头左右,最低保有量不低于3 700万头,调控产能处于合理水平,避免价格的大起大落。

4.2 生猪价格将出现振荡磨底

产能去化进程因规模场母猪淘汰减缓而有所降速,但饲料成本不断攀升、低猪价持续折磨及疫情形势严峻等利空迫使资金实力不强的小散加速出清,而现阶段国内市场格局仍以小散体量占多数,故随着小散的大量淘汰,产能去化进程将得以加速,这一过程预计将呈现1~2年的振荡磨底。

4.3 生猪产业集中度将有利于稳定生猪市场价格

结合当前母猪存栏、猪企现金流、母猪效能以及补栏情绪四因素看,猪周期仍处于下行阶段。饲料、环控、生物安全及管理成本的上涨,价格的调控,养殖高成本低利润会成为常态。我国生猪养殖市场空间超万亿,但当前行业竞争格局分散,散户占比接近50%。在 动物疫情扰动与规模化的反作用下,生猪养殖行业集中度的提升有望成为大趋势,产业高集中度将有利于保供稳价。