双碳目标下纺织产业的绿色创新与发展

2022-09-22杜欢政刘建成

杜欢政, 刘建成, 陆 莎

1. 联合国环境规划署-同济大学 环境与可持续发展学院, 上海 200092; 2. 同济大学 马克思主义学院, 上海 200092; 3.同济大学 环境科学与工程学院, 上海 200092)

随着全球人口的增长与消费水平的提升,尤其是快时尚品牌风靡一时的商业模式,导致近20年来全球服装消费量增加了400%[1]。服装消费量的巨幅增长,带动了纺织产业的蓬勃发展,但传统纺织产业作为高耗能、高排放产业,在快速发展的过程中极大地增加了原材料的消耗量、能源的使用量以及产品消费后的废弃量[2]。随着纺织品需求量的进一步扩张,传统纺织业在环境与资源方面将面临更大的挑战。纺织行业已成为仅次于石油行业的全球第二大污染行业,每生产1 t纺织品就会排放17 t温室气体,远高于塑料3.5 t和纸张不足1 t的碳排放[3]。从纺织品生产的全生命周期来看,该行业每年的碳足迹为33亿t[4]。根据预测到2050年,整个时装产业将要消耗全球超过30%的碳预算[5]。

造成纺织行业碳排放量长期居高不下的原因主要包括以下方面。1)纺织原料以合成纤维为主,生产过程中的能源消耗大。2019年全球纤维产量达到1.11×108t[6],其中68%以上是合成纤维,其主要来源是煤、石油等不可再生资源,在开采与制造过程中会产生大量的碳排放。目前全球每年用于生产合成纤维的石油为9 800万t[3]。2)传统纺织服装业生产流程长,各环节对煤炭、电力等直接能源资源的依赖性高。以中国为例,2019年纺织业能耗总量为7.398×108t标准煤,根据国家发改委公布的换算标准(1 t标准煤产生2.62 t CO2)进行估算,2019年我国纺织行业CO2排放量为1.938×109t,约占全国制造业CO2排放量的2.76%[7]。3)快时尚消费观加速了全球服装购买量的增长,并造成大量生产、消费和废弃的问题。全球每年消费约800亿件新衣服[8],人均纤维消费量从1950 年的3.7 kg增加到2020年的20 kg[9],人们衣物的拥有量已经超过实际的需求。从全球来看,一件衣服的平均穿戴时间较15年前下降了36%,中国的服装利用率下降了70%[3]。使用寿命的延长意味着碳排放量的相对减少,据统计数据显示,服装穿戴次数每增加一倍,碳排放量将减少44%[3]。4)回收循环再利用效果未达到预期。由于目前追溯体系不成熟、回收体系割裂、回收技术难题和政策标准缺失等原因,纺织品的回收循环利用尚未形成完整的闭环体系[10],导致全球每年要产生约9 200万t的纺织废弃物,预计到2030年这一数字将会达到1.34亿t[11]。中国纺织业规模已达全球的50%,化纤产量占比更是超过70%,是名副其实的纺织品生产大国和碳排放大国。在“碳达峰、碳中和”目标导向下,加大纺织行业的绿色创新将成为学术界和产业界关注的重点。

基于纺织行业碳排放的现状和问题,本文立足国家双碳战略,对纺织品从纤维生产到回收再利用的全生命周期展开分析,梳理现有的绿色创新技术与对策。然后,从产业结构转型、能源结构调整、消费理念转变以及循环体系建构4个维度提出对应的碳减路径与举措,为纺织业绿色发展的重点任务规划、关键技术选择以及产业发展布局提供理论支撑和实践参考。

1 纺织产业减碳的绿色创新研究现状

绿色低碳发展已经成为纺织业的主旋律,近年来关于纺织业绿色发展的研究也快速增长。本文依据纺织品全生命周期的6个阶段,即纤维生产、纺纱织造、染整加工、成衣制造、消费使用、回收再利用,总结了纺织业绿色创新的现状。

1.1 纤维生产阶段

纺织品的生命周期是从纤维生产开始的,纤维品类主要可分为化学纤维与天然纤维。由于传统化学纤维的用量大,单位能耗高,普遍不可循环再生,对生态环境有较大的危害,开发绿色纤维是当前研究的重点方向。

绿色纤维具有原材料污染小、可再生重复利用、合成过程环境友好、使用后环境破坏程度低等优势[12]。当前,研究主要着眼于生物基化学纤维、循环再利用纤维和原液着色纤维3大类。1)生物基化学纤维。此类纤维来源于大自然,生物相容性和生物降解性都较高,包括以粘胶纤维和竹浆纤维等为代表的再生纤维素纤维[13],以牛奶蛋白纤维[14]、蚕蛹蛋白纤维[15]等为代表的生物蛋白质改性纤维,以海藻纤维、壳聚糖纤维等为代表的其他再生纤维以及以聚乳酸(PLA)纤维[16]、聚对苯二甲酸1,3-丙二醇酯(PTT)纤维[17]、生物基聚酰胺56(PA56)纤维[18-19]为代表的生物基合成纤维等。2)循环再利用纤维。将废旧化学纤维、纺织品等经机械开松再造、熔融后重新聚合纺丝[20]或乙二醇醇解、水解[21]等方式制成纤维,这个过程可以减少原料的消耗及处理废旧纺织品带来的环境压力,此类纤维中聚酯纤维的占比超90%。3)原液着色纤维。纤维在进入纺纱织造前先进行染色,在后道工序中可以省去印染环节,能有效降低生产过程的耗能与污染。目前主要应用于再生纤维素纤维、聚酯纤维、聚丙烯腈纤维[22]等。

1.2 纺纱织造阶段

纤维获取后的下一工序是纺纱织造,传统纺纱织造环节工序繁多,需要较多设备配套。设备在使用过程中会消耗大量电能,产生较大碳排放,因此,提升用电效率、减少能源消耗的应用类技术至关重要。

现有研究从纺织设备、工艺流程、清洁技术等方面对纺纱织造阶段的节能降耗进行了探索。1)纺织设备升级。一是应用集约化智能设备,例如由武汉裕大华纺织服装集团有限公司牵头建成并投产的全流程智能化纺纱生产线[23],依托智能化纺纱设备优化生产流程,实现了生产能耗和碳排放的大幅降低;二是提升设备速率,一方面针对传统环锭纺纱,可以通过减少钢领-钢丝圈摩擦、降低纱线捻度等方式来提升锭速,实现效率提升[24],另一方面通过替换使用加捻速率更高的转杯纺纱和涡流纺纱等新型纺纱技术[25],更进一步提升纱线生产效率和能源使用效率;三是降低设备损耗,纺织设备齿轮、传动等组件的润滑会直接影响能源的消耗,因此,通过稳定传动轴承可以降低能耗[26]。2)工艺流程优化。纺纱织造正朝着超短流程生产和直接省略纺纱工序的超纺技术方向发展[27],通过缩短或消除部分生产工序实现减耗降碳。如纤维长丝直接进行气流加捻纺纱技术,实现纤维直接到筒纱[28];采用型膜微分割、高倍大牵伸成丝法等技术开辟短流程膜材成丝法[29];以针织自成形织物为代表的超纺技术[30]。3)清洁生产技术使用,如在纺纱过程中采用环保浆料与无聚乙烯醇(PVA)上浆[31]、纱线低温碱性处理技术[32]等。

1.3 染整加工阶段

织造完成后进入染整加工流程,包括前处理、染色、印花及后整理等工序。这一过程同样需要消耗大量的电、煤、天然气等能源、燃料以及工业水,是整个纺织产业链中能源消耗量和碳排量最大的环节之一,因此,其工艺创新和能效提升至关重要。

近年来,国内外对纺织印染减排技术的研究主要集中在印染工艺的创新、设备能效的提升以及清洁能源使用等方面。1)印染工艺创新。目前印染技术的主要发展方向包括以超声能量法[33]、电化学法[34]以及微波方法[35]等为代表的环保印染技术;以超临界CO2染色[36-37]、活性染料非水介质染色[38]、经轴连续染色技术[39]为代表的少水/无水印染技术;以及包含低温常压沸染技术[40]、短流程煮练染洗一浴工艺[41-42]、泡沫染色技术[43]等的短流程染整工艺。在降低能源、水和化学品用量的同时,还部分提高了染色纺织品的质量。2)设备能效提升。印染过程中能源在储存、转换输送和使用过程中有大量的消耗,提高印染环节能源利用效率是整个生产环节实现节能减碳的关键。目前应用较广的减排技术包括提高锅炉燃烧效率、采用循环水技术、余热回收利用技术等。3)清洁能源使用。能源使用所生成的CO2排放量占比超过印染行业总量的70%[44],加大清洁能源使用是较为有效的途径,企业逐步采用太阳能、光能等清洁能源,在关键的热源选择上以天然气等替代蒸汽等。

1.4 成衣制造阶段

织物制备完毕后进入成衣制造阶段,进行裁剪和缝制。这一环节多数由中小企业完成,对劳动力依赖性较高,生产效率的降低造成大量的资源浪费和能源消耗,因此,优化生产流程,推行自动化是有效方式。

为减少制造过程中的浪费,Minyoung指出通过自动缝纫机和机器人等自动化设备及生产线,最大限度地减少人为干预和制造错误,在提高生产力和产品质量的同时降低能耗[45]。还有学者提出可以使用精益生产工具消除服装生产中的浪费,减少服装生产废料[46]。自动及智能的生产线可简化和优化生产过程,减少生产过程中的浪费现象,实现生产效率和环境效益的双赢。

1.5 消费使用阶段

纺织品大量废弃问题背后的深层原因是过度消费、一次性消费等不可持续消费行为。购买绿色纺织品、减少服装消费量、重复使用纺织产品等方式能够减少资源消耗,降低碳排放对环境的影响。

从购买角度来看:其一是鼓励购买环保纺织品,如用环保材料制作的纺织品、天然纤维制品等,并推行绿色标识等来保障绿色消费[8];其二是鼓励降低服装消费量,通过增强消费者的环境责任意识和知识[47],推动极简主义消费[48]等新风尚。目前上述2种手段的效果并不理想,这主要是受到消费者个人需求和价值观的影响。学者们结合行为转变理论(TTM)、计划行为理论(TPB)、时间贴现理论(temporal discounting)等[49]对此进行论证,从而提出通过加强观念教育及严格执法来激励消费行为。从使用角度来看,为减少纺织品特别是服装的消费,延长服装等纺织品的使用寿命,协作消费这一商业模式不断得到创新发展,延伸出捐赠、分享、交换、租赁以及二手交易等形式[50]。协作消费模式近年来在国内也逐渐兴起,共享衣橱商店、闲鱼、飞蚂蚁、斑鸠等一批二手平台逐渐涌现[51]。

1.6 回收再利用阶段

与焚烧、填埋等末端处置方式相比,循环利用能有效减少碳足迹。废旧纺织品作为一种有价值的循环性资源,逐渐受到学术界和产业界的关注。目前关于废旧纺织品回收与再生技术的研究较为丰富,涉及蚕丝[52]、棉、聚酯纤维[22]等多品类废旧纺织品,涵盖废旧纺织品分拣、脱色、机械法、物理法、化学法回收[23]等全过程的技术研究,但对于废旧纺织品回收体系构建的研究尚未成体系。目前,初步探索的有生活源废旧纺织品高值化回收再利用体系研究[13],区块链技术应用于废旧纺织品回收新模式构建研究[53]等。

2 基于4R准则的绿色创新减碳路径

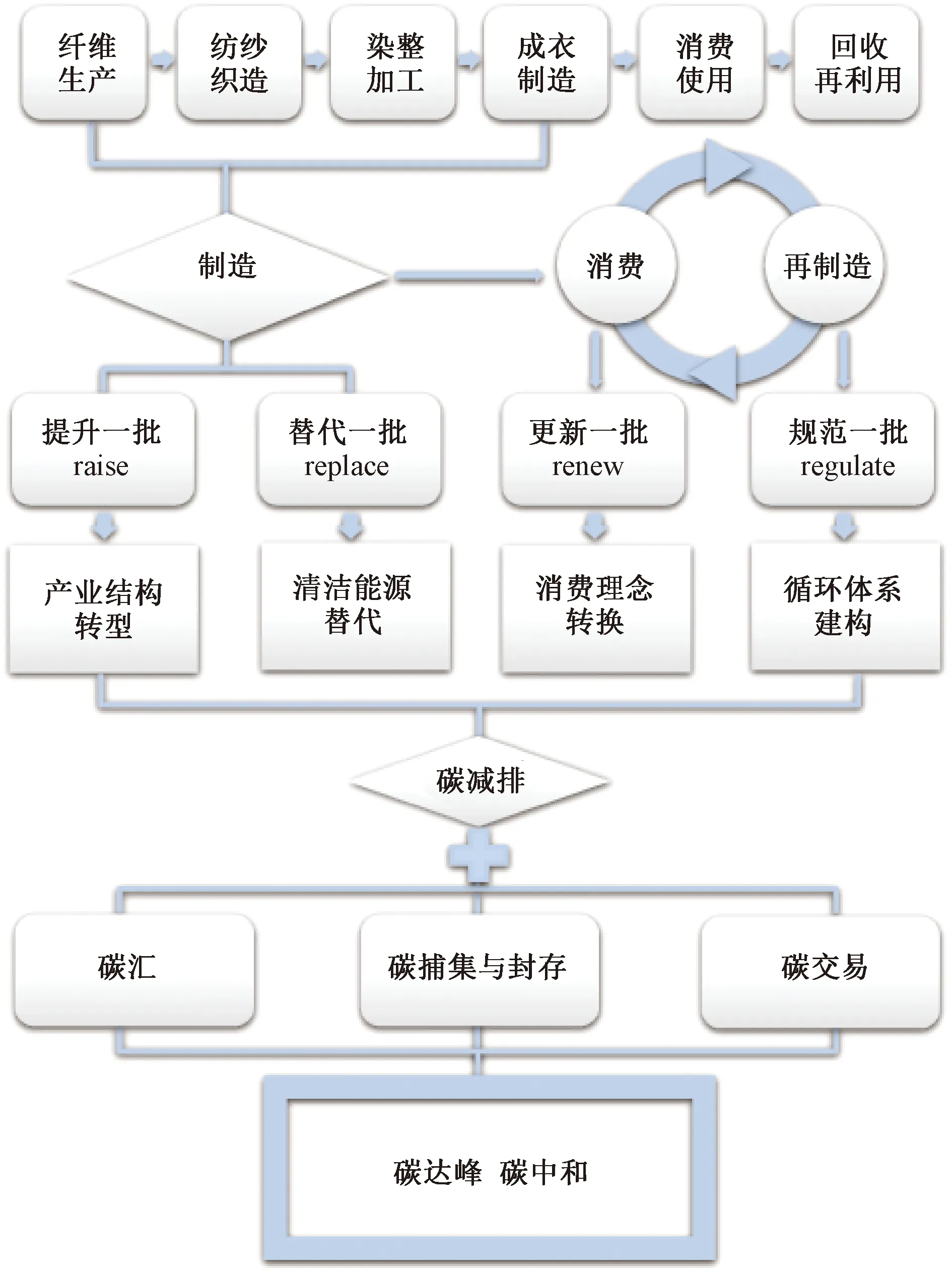

为进一步探索纺织产业全生命周期低碳发展路径,提出“提升一批(raise)”“替代一批(replace)”“更新一批(renew)”“规范一批(regulate)”的4R准则,从纺织产业升级转型、清洁能源占比提高,绿色消费理念方式转换,以及循环再利用体系的建设4个方面规划绿色创新的具体路径,如图1所示。

图1 基于4R准则的纺织产业绿色创新路径

2.1 提升——落后纺织产业转型升级

在石化原料日益紧张和传统纺织业减碳任务加重的双重压力下,需要在供给侧进一步淘汰落后产能,淘汰高污染、高环境风险的纺织类产品,优化产业结构。传统合成化学纤维对煤、石油等不可再生化石资源的依赖度较高,生产过程中碳排放量大,且不易降解,存在巨大环境风险,因此,避免传统化纤产业的重复扩张,通过纤维材料的创新从根源上提升纺织产业是关键突破口。

生物基纤维利用动物、植物、微生物及其副产物加工制成。生物基纺织品一方面具有良好的生物降解性和生物相容性,能够在自然环境、堆肥环境或生物体内发生降解;另一方面,生物基纤维的原料所含碳来源于生物质,废弃后无论经填埋或焚烧,从全生命周期角度而言较少或不会产生额外碳排放,能实现整体碳减排或无新增碳排放。我国生物质原料资源的储量丰富,其中农林副产物资源量约有30亿t,海洋生物质资源约有20亿t,动植物蛋白类纤维资源量约有300亿t,能够为生物基化学纤维的开发提供稳定来源。

我国生物基纤维产业发展迅速,产品包罗万象,应用领域不断拓展,包括医疗卫生纺织品[54]、保健纺织品[55]以及多功能纺织品[56]等,但在规模化、市场化的进程中还需持续提速。一是因为生物基纤维研发的技术难度大,投入高,成本居高不下。应持续以市场为导向推动核心技术的攻关创新,加快相关技术的落地转化。二是因为我国生物基纺织品产业起步相对较晚,与生物基纤维匹配的专用生产链尚未建立健全,常规技术的套用降低了生物基纺织品的性价比,因此,需要加快生物基纺织产业全链条的系统优化与升级,通过技术、工艺、设备等多方协同壮大相关产业。三是生物基纺织品生产和检测等标准的缺失,导致市场上的生物基纺织品质量参差不齐。为推动生物基纤维产业的规模化、市场化,需要推进配套生产标准、检测标准等的同步建立。

2.2 替代——纺织业清洁能源占比提高

以生物质为代表的清洁能源蕴含极大的减碳潜力,是替代传统化石能源的优选方法。纺织工业从原料获取到回收利用的全生命周期链条长,加工工序繁多,特别是纺纱织造、染整加工等阶段能耗量大,CO2排放量高。调整和优化能源消费结构是纺织业绿色转型的必要手段。

生物质能源是可再生能源的重要组成部分,是通过自然生态系统所产生和积累的有机物质经复合而成的能源[57]。生物质废弃物能源化利用是我国重点发展推广的循环经济产业,在纺织业应用生物质能源的前景十分广阔。一是因为与石油等化石燃料相比,生物质原料燃烧产生的碳排放量更少,预计到2030年我国利用生物质能源将减碳超9亿t[58]。二是因为我国生物质资源总量庞大,每年可作为能源利用的生物质资源总量相当于4.6亿t标准煤[57],约占我国2020年能源消费总量的十分之一。三是同太阳能、风能、水能等可再生能源相比,生物质燃料在获取时受到地区、季节、气候等自然制约相对较少[59],应用范围相对更广且具有较高的稳定性。

生物质能源的应用在纺织行业发展缓慢,尚未大规模普及。一方面,生物质废弃物的收储运体系尚未建立和完善。规模化生物质燃料的处理需要在多区域协同、物流管理以及处置技术等多方面进行创新。如开发生物质废弃物回收信息平台,搭建智慧化回收网络,建立生物质废弃物前处理系统等。另一方面,生物质能源化技术还有待进一步加强。我国目前的生物质资源利用率不足6%[60]。除上述提到的前端回收问题,还存在生物质废弃物性能差异大、利用方式单一、热电气联供效率低、经济效益不高等难题,亟需开发全品类生物质废弃物高效能源转化与多耦合热电气联供技术、副产物高值化利用技术等。总体来说,纺织行业能源结构的调整,不仅需要进行装备的升级或完全替代,还伴随着整个生物质能源供应链的搭建和改革,才能实现纺织产业的节能减排目标。

2.3 更新——纺织品绿色消费理念转换

消费领域对纺织业碳排放的影响日益显著,更新绿色消费形式是推动纺织业绿色低碳转型的重要抓手。现阶段我国纺织品尤其是服装过度消费、使用率低下、产品本身不低碳以及消费观念落后等问题仍有不同程度存在[61],因此,需要从以下几个方面来加强引导和约束。

1)减少总体消费量,推行以租代买、虚拟购物等新型购买方式。如以租代买依托共享经济的商业模式,提高了纺织品在使用周期内的流通率,减少总体购买量。虚拟购物利用虚拟现实(VR)交互等技术,既满足了消费者的购物欲和网络社交需求,又减少了纺织品的实体消费量。

2)加大低碳产品和服务供给,促进绿色购买行为转化[62]。随着绿色消费理念的宣传和普及,消费者对于低碳环保产品的接受度不断提高,这也为生物基纤维制品、循环再生纤维制品等新型绿色纺织品的开发和推广提供了有利的条件。未来要进一步扩大绿色纺织品的有效供给,提高绿色纺织品的辨识度。同时,推动绿色消费行为与碳普惠等体系挂钩,给与个人减排价值更为正向直接的反馈。

3)提高纺织品利用率,通过减少废弃、延长纺织品使用寿命来减少末端处置量。纺织品在消费使用环节结束后可以通过再使用和再回收2种途径延长生命周期。从再使用的角度来看,二手市场将发挥重要作用[63]。二手交易行为帮助消费者节约开支的同时提高了闲置纺织品利用率,直接减少了资源浪费和碳排放。从再回收的角度来看,消费者的正确投放行为可直接提升废旧纺织品循环利用的比例,并降低再制造成本,因此,要在全社会加大废旧纺织品的分类投放,线上线下回收并行,实现规范化的应收尽收。

2.4 规范——纺织业循环体系构建

废旧纺织品的循环再造可以缩短生产流程,减少原材料、水、能源、化学品等消耗。时尚产业对绿色、循环、可持续等议题的关注,将会进一步拉动再生原材料需求量的增长。构建以循环经济理念为指导,以实现全社会废旧纺织品高效、高值、循环利用为目标的废旧纺织品综合利用体系成为现实需要。

首先,构建纺织品消费后闭路循环,重点建设生活源废旧纺织品回收体系。根据估算,我国每年产生的废旧纺织品在2 000万t以上,其中消费前工业加工过程中的边角料等基本得到了再生利用,但闲散在居民手中的废旧纺织品,再生利用率仅有约15%[64]。高效分拣是废旧纺织品再使用和回收再利用的前提:一方面,政府要继续巩固生活垃圾分类成效,积极投放废旧纺织品回收箱,从源头推动废旧纺织品的分类回收;另一方面,要推进生产者责任延伸制度(EPR)的建设,督促纺织生产企业主动承担社会责任,对产品的整个生命周期特别是出售后的回收与最终处理负责。

其次,加快纺织产业园区建设,推动纺织生产的流程协同和产业集聚。通过园区集中式的管理:一方面有助于实现上下游企业的生产协同,构筑产业的闭环体系;另一方面同质企业的整合集聚,能够实现能源消耗、碳排放、废弃物管理等统一监管,加快行业规范化、规模化和清洁化水平的提升。

最后,要建立和完善废旧纺织品再生原料的追溯和认证体系,规范行业发展。目前,纺织品再生原料认证标准和检测体系缺失和缺位,再生纺织品的安全性和真实性难以得到保障,降低了再生纺织品的市场认可度。应提高绿色低碳纺织品的识别度和占有率,加快推动绿色低碳产品认证制度建设,构建废旧纺织品追溯体系,以更便捷、更透明的方式让消费者准确、快速、直观地识别绿色低碳纺织品及产生的环境影响。

2.5 减碳——全流程碳减排潜力估算

纺织产业的降碳举措多样,碳减排潜力巨大,但目前仍存在废旧纺织品产量底数不清,碳减排核算方法未成熟等问题,全流程的碳减排数据未能被精准统计。通过上述环节的绿色创新手段,可大致估算出各环节的减碳比例,为完善减碳体系提供一定的定量参考。假设在产业升级环节中,使用生物基纤维替代传统材料,参照生产1 kg生物基聚酰胺56碳排放量相比生产1 kg 聚酰胺66 (传统纤维)减少了4.31 kg[65],那么可减碳49.6%。在能源替代环节中,如果以木质颗粒替代煤炭用于供电,木质颗粒生命周期排放量(538.477 g CO2e)远小于煤炭(1 062.145 g CO2e)[66],可减碳49.3%。假使木质材料的碳中性特征被纳入考量,这一比例还将大幅提升。在消费理念转变环节中,假设服装的穿戴次数普遍增加一倍,碳排放量将减少44%[3]。在循环体系构建环节中,相比将废旧纺织品混入生活垃圾中焚烧排放的CO2量(342.97 kg),每单独回收利用1 t废旧纺织品,CO2排放当量为221.31 kg[67],即减碳约为35%。综合以上各环节的减碳效率,预计纺织行业的全流程碳减排潜力可达50%。

2.6 零碳——开拓净零排放管理模式

通过产业升级、能源替代、绿色消费理念转变、循环体系构建等多元化减碳方式助力碳达峰以外,要进一步实现完全脱碳,达成碳中和,需要前瞻性地探索碳移除手段。研发与现有工艺流程相匹配的碳捕集、利用和封存技术(CCUS),推动净零乃至负排放技术的发展;推动纺织行业在碳交易市场的发展,完善核证减排制度(CCER)来健全抵消机制[68];鼓励纺织企业积极参与或培育碳汇项目[69],最终达成纺织产业的碳中和目标。

3 结束语

我国纺织产业在制造、消费和再制造过程中均有较大的减排空间。在制造环节,纺织生产企业通过提升产业结构,淘汰高污染、高排放纺织品,推动以生物基纤维为代表的新型产业链发展,降低纺织品生产过程中的隐含碳。发展以生物质能源为代表的清洁能源,逐步替代化石能源。在消费环节,倡导以租代买、虚拟购物等新型消费模式,减少过度消费和一次性消费,规范二手市场交易,延长纺织品使用寿命。在回收再利用环节,构建消费后废旧纺织品的闭路循环体系,完善再生纤维追溯和认证,推动产业园区集聚发展。

切实推进纺织产业减碳降碳,实现纺织业高质量绿色发展,需要政策、技术、商业模式相结合的多方支持。在政策法规层面,既要充分激发纺织企业内生减碳动力,也要通过外部约束控制纺织企业的碳排放。这不仅需要价格调控、补贴等政策,更关键的是对纺织企业减碳降碳的相关技术标准和责任认领等规定中,将界限模糊的部分尽快进行补充明晰和规范表述,加强纺织企业的碳绩效量化考核。在技术层面,要着重突破新型纺织材料开发、纺织设备基础部件制造等核心技术,持续加大纺织业绿色低碳技术研发的投入,鼓励产学研深度合作,推进绿色纺织技术的应用与推广。商业模式层面,需要不断探索废旧纺织纤维高值化利用的商业模式,打通和延长纺织产业链条,通过绿色金融手段将资本引入纺织技术研发、设备升级、废旧纺织品回收类项目等领域,为企业绿色低碳转型提供资金支持。