银行业结构与中小企业融资约束

2022-09-21梁立俊刘晶晶

梁立俊,刘晶晶

(广东外语外贸大学金融学院,广东 广州 51140)

引言

我国已经告别了经济高速增长的时代,开始迈上高质量发展之路。2020年新冠疫情使我国经济受到影响,GDP增速首次降至2.2。新冠疫情为经济发展带来诸多不稳定因素,而保持中小企业经济韧性、就业韧性,对发挥我国超大规模市场优势、扩大内需、助推国内国际双循环、促进实体经济发展至关重要。

中小企业由于规模小、资本实力薄弱等先天问题,内部融资能力较差,而银行业金融机构发展至今,资金充足、渠道正规、分支机构众多,中小企业更容易也更愿意从银行获取资金,故而中小企业融资更依赖银行业金融机构提供的资金。另一方面,中小企业数量众多,发展潜力巨大,也吸引着众多银行业金融机构为其发放贷款,从而获得丰厚盈利。可以说,银行业金融机构与中小企业的合作是双向选择的必然结果。新冠疫情影响下,中小企业的恢复和发展需要银行提供的融资,银行的稳健发展也离不开中小企业。

一、我国银行业支持中小企业融资现状

(一)银行业竞争性水平不断提升

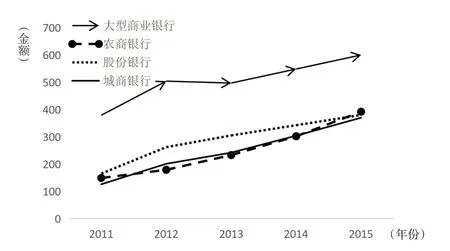

在我国,银行业金融机构早已成为缓解中小企业融资约束的主导力量。随着金融体制改革的深化,我国银行业机构种类和数量的不断增加,中小银行不断发展,银行业竞争水平不断提升。研究近十年主要商业银行的分支机构数量情况可发现,大型商业银行虽一直居于主导地位,但其分支机构数量占比逐渐下降,农村商业银行、股份制商业银行、城市商业银行占比逐渐上升。总的来看,我国银行业金融机构占比最高的前四类商业银行自2010—2015年占比变化相对较大,自2015年后至2020年占比变化则趋于平稳(图1)。

(二)中小企业融资难题依然存在

贷款可得性的提升并没有让中小企业脱离融资难且贵的困境,每年政府为解决中小企业融资难题出台的各项文件也从反面证实了这一问题。由于信息不对称等原因,中小企业始终无法摆脱信贷配给困境,其资金供给长期不足,为此,政府多年来大力引导银行业金融机构为中小企业提供融资。针对银行业普惠型小微企业贷款,大型商业银行在达到“两增”要求的基础上,还要满足上半年同比增速不低于30%的明确要求。由此可见,在解决中小企业融资问题上,政府更依赖大型商业银行。

分析中小企业经济运行状况,中小企业发展指数可供参考。2011年3季度中小企业发展指数首次跌至景气临界值100以下,且至今仍处于100以下,2014—2019年间较平稳发展,2020年由于新冠疫情,中小企业再次陷入经营发展困境。在新冠疫情得到控制、宏观政策大力扶助下中小企业发展指数又逐渐回归(图2)。

图2 2010—2021年中小企业发展指数趋势图

(三)农村商业银行支持中小企业融资现状

我国以间接融资为主,银行业金融机构是为中小企业提供融资的主力军,其中大型商业银行、股份制商业银行、城市商业银行和农村商业银行这四类银行又占据融资支持的主力。根据中国银行保险监督管理委员会官网公布数据,2015年银行业金融机构为中小企业总融资额达23.5万亿,其中四类商业银行为中小企业提供的贷款分别为6万亿、3.8万亿、3.7万亿、3.92万亿,占中小企业总融资额的74%。据最新数据显示,2021年,银行业金融机构为普惠型小微企业提供19.07万亿元贷款,其中四类商业银行为中小企业提供的贷款分别为6.55万亿、3.37万亿、2.67万亿、6.05万亿,占银行业金融机构总融资额的97.7%。

农村商业银行自2015年第四季度起,开始赶超股份制商业银行,成为继大型商业银行之后的中小企业信贷第二大供给体(图3),且根据中国银行保险监督管理委员会每年公布的数据显示,农村商业银行也在不断扩大其对中小企业的融资量,不仅扩大了与股份制商业银行和城市商业银行为中小企业提供融资额的差距,稳稳保持其第二大供给体的地位,更与大型商业银行的差距逐渐减小,融资额逼近大型商业银行。从2015年年底两者为中小企业提供融资差额的2.06万亿,到2021年年底为普惠型小微企业提供融资额差额的0.5万亿元,缩小了75.7%(表1)。

表1 银行业金融机构用于小微企业/普惠型小微企业的贷款情况表

图3 四类银行业金融机构中小企业信贷余额折线图(单位:百亿)

本文可能的边际贡献在于,第一,加入了对农村商业银行的实证分析。多数文献研究中小银行在缓解中小企业融资约束问题时,以中小银行这个大类别纳入实证分析,少有文献对中小银行再细化分析,更鲜有文献将农村商业银行单独分析,考虑到农村商业银行在现实中对支持中小企业融资起到的重要作用,本文将农村商业银行纳入实证分析。第二,政策意义。现实情况中,大型商业银行和农村商业银行对中小企业融资额位居第一和第二的位置且处于绝对领先的主导地位,股份制和城市商业银行则位居第三和第四。而本文经过实证分析发现,大型和农村商业银行对缓解中小企业融资约束的作用小于股份制和城市商业银行,本文研究结果对于下一步政策导向,更加注重发挥股份制和城市商业银行比较优势等方面具有一定的政策指导意义。

二、文献综述与研究假设

(一)银行业竞争与中小企业融资约束

林毅夫和姜烨(2006)[1]指出,银行业结构即不同规模银行的分布,最常见的衡量指标是银行集中度。本文所指的银行业结构主要是分析银行业的竞争程度,用银行分支机构数据构造银行业集中度指标,当集中度越高,银行业结构越垄断,集中度越低,银行业竞争性水平越高。

缓解中小企业融资约束的最优银行业结构是什么?由此,众多学者展开理论和实证研究。并产生了截然不同的两个假说:信息假说和市场力假说。且总体来说,市场力假说的支持者占多数(边文龙等,2017)[2]。

1.信息假说。信息假说认为,激烈的银行竞争增加了公司的财务约束,支持银行垄断有利于获得融资。从理论和实证角度,信息假说也都有充分的研究。

从理论角度,Petersen and Rajan(1995)[3]在研究美国小企业数据时发现,在集中市场中获得外部融资的年轻企业明显多于竞争市场中的年轻企业。随着信贷市场的集中,企业从金融机构借款的数量有增加的趋势。Marquez(2002)[4]构造了一个银行业竞争的简单模型,模型主要结果表明,银行之间的竞争加剧导致了一种低效——因为每个小银行的市场信息比大银行要少,所以它在筛选方面的效率就更低。

实证研究方面,Fungacova et al.(2017)[5]从贷款成本角度,利用2001—2011年20个欧洲国家企业数据,指出缺乏竞争会刺激银行投资软信息,相反,竞争加剧会提高信贷成本。Haas et al.(2020)[6]采访了379位欧洲银行的首席执行官,构建了一个新的竞争测度指标,并试图用来解释企业信贷约束的变化,结果发现激烈的竞争增加了地方信贷限制,这种限制对于小公司更加明显,从而支持了信息假说。

国内支持信息假说的学者大部分从银企关系角度出发,张晓玫和潘玲(2013)[7]研究发现银行竞争水平与银企关系之间呈倒U型关系,当银行业竞争性水平不断提升到一定水平后,银企关系逐渐开始下降。张晓玫和潘玲(2013)[7]和Chang et al.(2014)[8]都给出了竞争性水平的提高会破坏关系型贷款的结论。从实证角度验证了信息假说。

2.市场力假说。与信息假说结论相反,市场力假说认为市场支配力降低了准入,当市场力增加时,会使得借贷利率水平上升,不利于企业融资,认为最优的银行业结构是竞争性的。

从理论角度,Guzman(2000)[9]比较了垄断和竞争两种银行结构下不同的信贷配给,发现垄断银行造成了低下的效率,更有可能导致信贷配给。Boot and Thakor(2000)[10]开发了一个银行模型,研究关系贷款与银行竞争之间的关系,发现随着银行间竞争的加剧,可以提供更多的关系贷款。

实证方面,学者们通常从信贷可得性和信贷成本两个角度分析论证,从信贷可得性角度,Zhang et al.(2019)[11]使用中国2000—2015年200个城市2141家上市公司数据,使用投资现金流理论构造融资约束指标,发现银行间竞争加剧降低了上市公司的融资约束。从信贷成本角度,Lian(2017)[12]利用美国企业数据,以贷款息差和贷款契约强度衡量企业贷款成本,实证分析了银行竞争与贷款成本的负相关关系,支持了市场力假说。

国内文献研究结果以支持市场力假说为主,唐清泉和巫岑(2015)[13]指出,中小银行机构不断壮大,我国银行业集中度不断下降,企业尤其是中小企业的融资能力有了明显的提升。边文龙等(2017)[2]利用我国90个县的银行业金融机构调查数据,探讨市场竞争程度对中小企业贷款的影响时,发现市场竞争程度的提高有助于促进金融机构发放中小企业贷款,支持市场力假说。

综合上述,本文第一个假说:

假说1:缓解中小企业融资约束,最优的银行业结构是竞争性的。

(二)不同类型的银行业金融机构的作用大小不同

那么不同类型的银行对于缓解中小企业融资时的作用会不会也有不同呢?Chong et al.(2013)[14]使用中国中小企业调查问卷数据实证检验了在缓解中小融资约束中,股份制和城市商业银行的不同作用,结果发现股份制的促进作用要高于城市商业银行。刘畅等(2017)[15]通过实证研究发现,不同类型的银行贷款每增加1元,对中小企业的贷款增加量是不同的,其中股份制商业银行、城市商业银行和农村金融机构对中小企业的贷款增加量要高于大型商业银行。Zhang et al.(2019)[11]将国有大型银行作为大银行,以股份制商业银行和城市商业银行作为中小银行,结果发现股份制和城市商业银行的作用高于大型商业银行。

郑骏川和赵娜(2019)[16]指出,大型商业银行的管理者由政府委派官员担任,银行的管理能力相对较弱,由此导致大型商业银行在管理和创新上存在较大差距。

相对于全国性商业银行和城市商业银行,农村商业银行改革起步最晚,公司治理水平相对落后,虽然农村商业银行机构数量众多,但由于其内部治理结构不成熟、风险防控能力较弱等问题也严重阻碍了农村商业银行缓解中小企业融资约束的作用。

据此提出本文第二个假说:

假说2:在缓解中小企业融资约束中,大型、股份制、城市和农村商业银行四类银行具有不同作用,且股份制和城市商业银行的作用高于大型商业银行和农村商业银行。

(三)文献评述

市场力假说和信息假说,两种相反的理论长期存在,关于银行业结构与中小企业融资的关系,前人大多基于信息假说和市场力假说来探讨,目前学者们的研究结果以支持市场力假说为主。但由于研究角度的差异,信息假说也已经被众多学者证实。故两种截然相悖的结论很可能是长期存在的。

缓解中小企业融资约束中,不同类型的银行作用不同,有学者分析了大型商业银行、股份制商业银行和城市商业银行的异质性作用,得到了相同的结论:股份制商业银行和城市商业银行的作用大于大型商业银行,但针对农村商业银行在缓解中小企业融资约束的研究较少。

三、数据说明与模型

中国微观经济数据系统中的工业企业数据统计自1998年起,目前最新企业数据至2015年。由于我国中小银行多元化发展及中小银行数量在2010年后大幅增加,又因2010年数据大量缺失,故本文把研究期限设定在2011—2015这5年。银行分支机构数据来自中国银行保险监督管理委员会官网。经济增长的数据,城市GDP增长率数据来自国家统计局官网。

本文在研究时,对原始数据进行了如下处理:剔除了主要变量缺失值(资产、固定资产、负债、开业时间、城市为空),剔除了资产、负债、固定资产为负的数据,为了聚焦中小企业融资问题,根据国家统计局2011年印发的《统计上大中小微型企业划分办法》,仅仅筛选保留了营业收入在40000万及以下的样本数据,为剔除异常值,本文对数据按照5%标准对企业数据进行了截尾处理,最终保留非平衡面板样本共包含688026个观测值。

(一)变量选取与说明

1.被解释变量。本文分析了目前学者针对融资约束指标的实际使用的代理变量情况,发现一般有以下三个类别:一是在企业的财务指标基础上建立相关指数来分析,如:KZ指数;使用企业年龄和规模计算的SA指数;使用动态结构方法的WW指数。二是直接使用已有财务指标替代,如投资现金流敏感度指标、银行借款比率、利息支出占比。三是根据对企业调查问卷结果设计定性和定量类指标。

由于KZ指数、WW指数等指标数据只有上市公司数据,而我国融资问题非上市企业更加突出,研究非上市的中小企业的融资约束情况更具有代表意义,且由于SA指数可根据企业自身年龄和企业资产计算而来,一方面更易获取和计算,另一方面也使得研究范围更广,故本文选取SA指数。

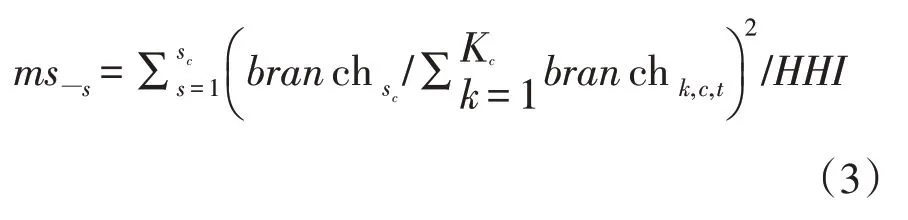

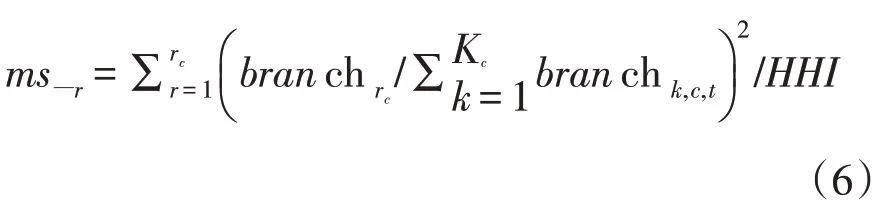

2.解释变量。本文根据中国银行保险监督管理委员会官网公布的每家银行在不同城市的分支机构数量,计算出2011—2015年各城市的银行分支机构数量,并根据各城市银行的分支机构数据构造赫芬达尔指数HHI和CR5衡量银行业竞争水平。

进一步地,根据不同类型的银行进行细化:分别计算出13家股份制商业银行、135家城市商业银行、1566家农村商业银行的分支机构数量,并据此计算不同类型银行的市场份额指标。

赫芬达尔指数和前五大银行的集中度指数具体计算公式如下:

其中,branchk,c,t表示第t年不同类型银行机构k在不同城市c的分支机构数量,kc表示城市c内所有银行类型的数量。n取值从1到5,CR5表示前五大银行的分支机构数量与所在城市所有银行的分支机构数量总和的占比。赫芬达尔指数和前五大

银行的集中度指数的值越小说明竞争度越高。

表2 变量描述表

表3 主要变量的描述性统计

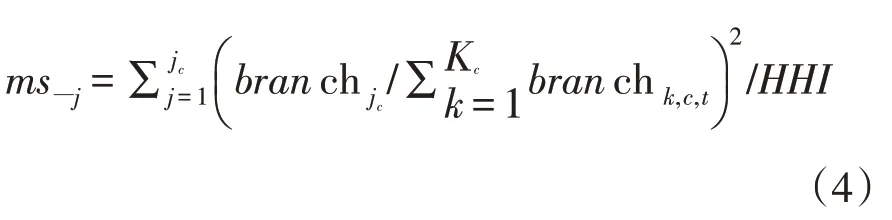

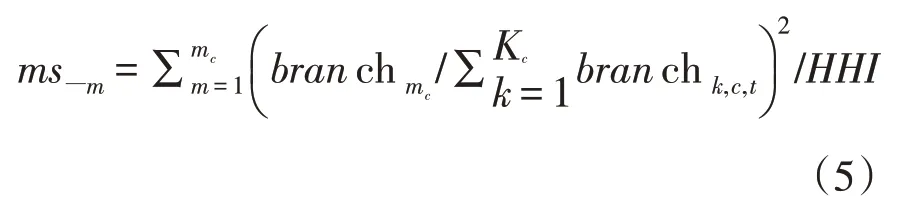

市场份额指标具体计算公式如下:

大型商业银行市场份额

股份制商业银行市场份额

城市商业银行市场份额

农村商业银行市场份额

其中:s,j,m,r分别表示大型、股份制、城市和农村商业银行,sc,jc,mc,rc分别表示对应的银行类型在相应城市的分支机构数量。

3.控制变量。参考Chong(2013)[14]、蔡竞和董艳(2016)[17]、张璇等(2019)[18]等文献中的控制变量,本文控制了企业资产、企业年龄、固定资产占比、资产负债率等企业层面数据和城市GDP增速等城市层面因素,并使用多维固定效应模型,同时控制城市、省份、年份、个体和行业固定效应,论文使用稳健标准误。

(二)模型设定

本文借鉴张璇等(2019)[18]模型的构造、张杰等(2017)[19]固定效应的控制、Chong(2013)[14]交叉项的设计,构造出模型(7)和(8)。模型(7)中,下标i、t、j、p、c分别表示企业、年份、行业、省份和城市,FCi,t表示企业i在第t年的融资约束,用SA指数作为代理变量。HHIc,t表示企业所在城市c在第t年的银行业集中度,集中度与竞争度变化方向相反,当集中度越高时,竞争度水平越低;当集中度越低时,竞争水平越高。control表示控制变量,包括企业年龄、企业资产、固定资产占比、资产负债率、城市GDP增速。

为了分析不同类型的银行在银行业竞争对企业融资的差异性影响,在模型(7)的基础上加入银行业集中度与不同类型银行的市场份额的交互项,构造模型(8)。

本文计算得出的HHI指数和各类商业银行的市场份额指标的描述性统计结果均与权威学者做出的结果近似。表中企业数据截尾5%后仍有74条企业数据中固定资产值大于资产值,导致PPE值大于1,此错误结果为数据库数据问题,由于本文实证研究共包含688026个观测值,74条错误值不影响最终实证结果。

四、实证结果

(一)基准回归结果

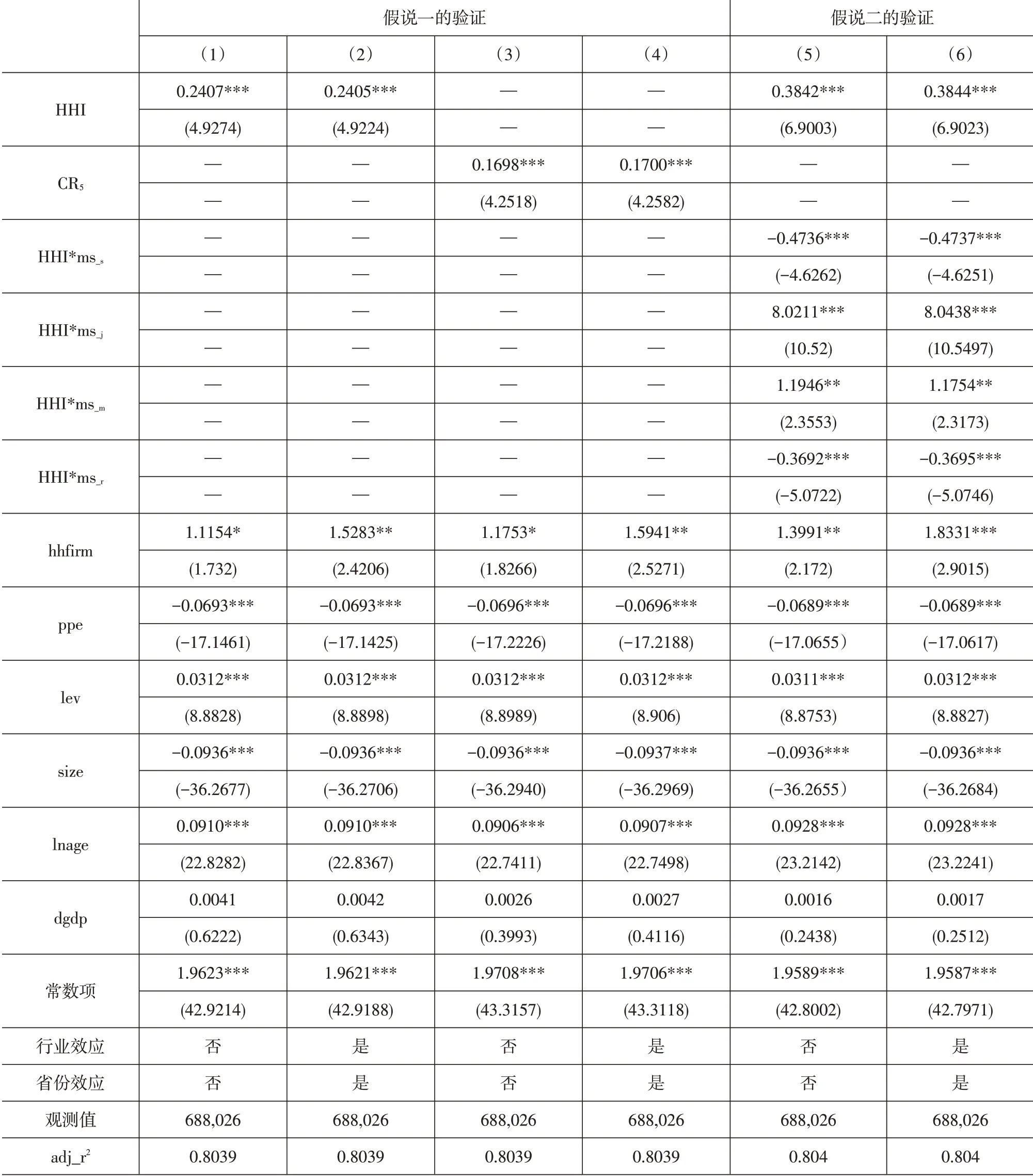

1.银行业竞争对中小企业融资约束的影响机制。表4中,第1~4列是对假说1的验证,其中第1、2列以HHI指数为解释变量,第3、4列以CR5为解释变量。回归结果中HHI指数和CR5的系数显著为正,说明银行市场越集中,融资约束越大。即银行市场越竞争,中小企业融资约束就越低,从而验证了市场力假说的有效性,也验证了假说1:缓解中小企业融资约束中,最优的银行业结构是竞争性的。

表4 银行业竞争对中小企业融资约束的基准回归结果

控制变量的结果也基本符合现实情况,size的系数显著为负,表明随着中小企业资产的不断提高,融资约束越低。因为规模越大的企业具有相对较低的风险,此时更容易获得银行贷款提供的资金。lev系数显著为正,表明负债水平越低,融资约束越小,银行在给企业借贷行为时会考虑企业的信贷情况,资产负债率高的企业越难得到银行的贷款,融资约束也越大。

2.四类商业银行的不同作用大小。表4中,第5~6列是对假说2的验证,为了分析不同类银行的不同作用,本文引入不同类型中小银行的市场份额与集中度的交叉项,同时通过对比交叉系数的正负性和大小情况,可以发现不同银行的作用大小是不同的。在不同类型的银行市场份额的交叉项系数中,股份制商业银行和城市商业银行显著为正,大型商业银行和农村商业银行系数显著为负,说明随着股份制商业银行和城市商业银行市场份额的提高,主效应的正向作用越大,即竞争业竞争的积极作用越大。而随着大型商业银行和农村商业银行的市场份额的提高,主效应的负向作用越大,即银行业竞争的积极作用逐渐减弱。系数的大小方面:股份制商业银行最大,城市商业银行次之,农村商业银行再次之,大型商业银行最低。由此验证了假说2:缓解中小企业融资约束,股份制和城市商业银行的作用大于大型商业银行和农村商业银行。

第5列控制了企业、年份和城市效应,第6列在此基础上又同时控制了行业和省份效应,为了更好地对比系数间差异,均对数据进行了中心化处理。

(二)稳健性检验

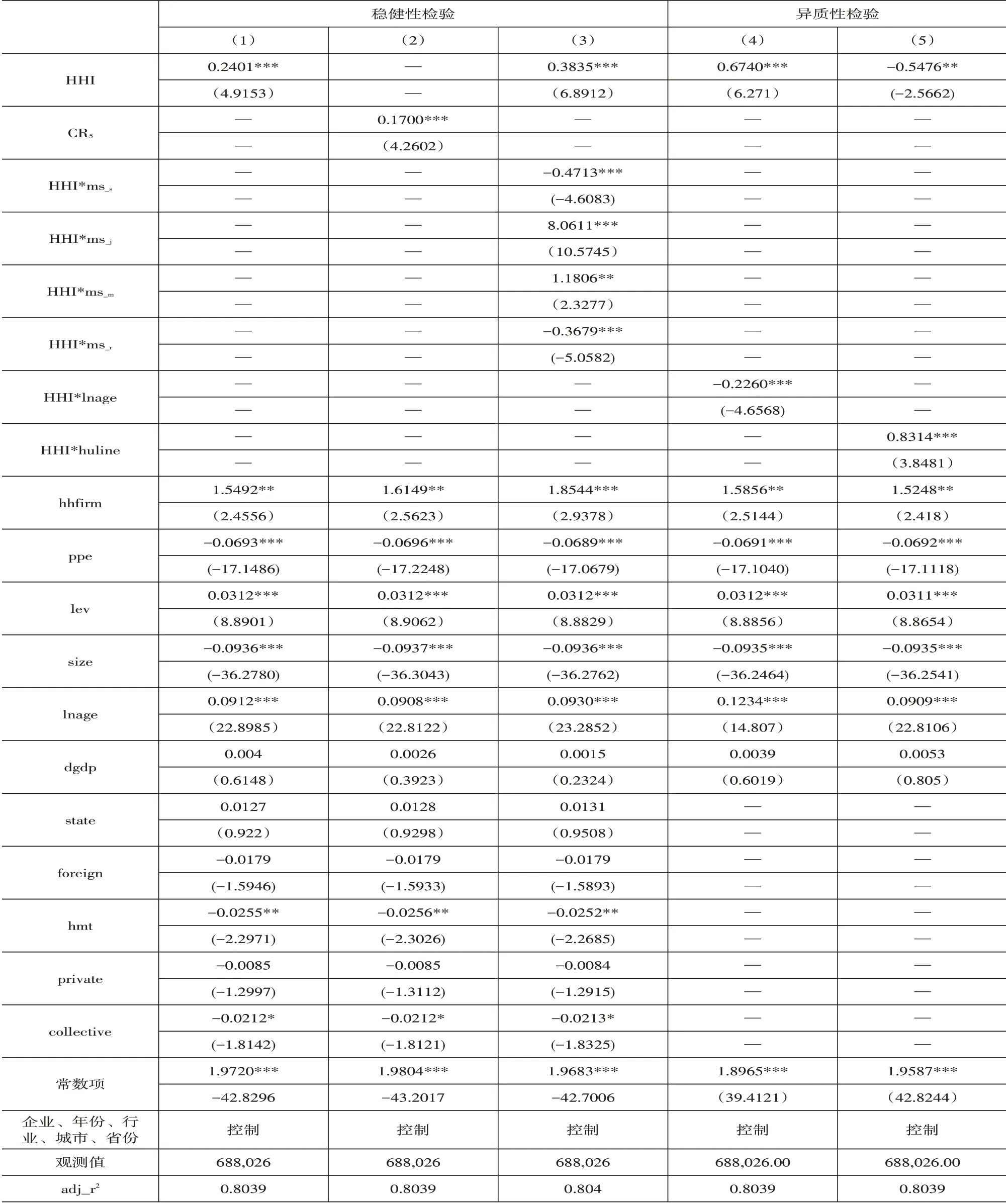

本文通过增加控制变量(增加不同控股类型虚拟变量),进一步验证结论的可靠性,结果见表5。其中第1和第2列是对假说1的验证,第3列是对假说2的验证。所有稳健性检验的回归结果都与前文一致。

表5 银行业竞争对中小企业融资约束的稳健性检验和异质性检验结果

(三)异质性检验

1.考虑企业年龄的异质性。加入企业年龄的交叉项分析其异质性,由表5第4列结果可知,集中度指数HHI指数与企业年龄的交叉项系数显著为负,表明,相比年长的企业,年轻的企业更受益于银行业竞争性水平的提升。因为年轻企业更依赖银行的借贷融资,而随着企业不断发展,融资能力也会不断提升,从而对银行借贷的需求相对降低。从另一个角度也支持了生命周期理论:企业进入成熟期后,会降低对间接金融的需求,转向股权融资。

2.考虑经济发展地区异质性。本文根据胡焕庸线设置相应的虚拟变量,位于胡焕庸线西北的城市取值0,位于东南的城市取值1,构造集中度指数和胡焕庸线虚拟变量的交叉项,由表5第5列结果可知,交叉项系数为正,主回归系数为负数,表明经济发达地区的发展有利于削弱银行市场集中缓解融资约束的负向影响。

(四)内生性检验

本文使用两种方法构造工具变量进行内生性检验。第一,本文参考蔡竞和董艳(2016)[17]工具变量设置方式,结果见表6中第1~2列。第二,本文也使用银行集中度指标滞后一期的作为工具变量,结果见表6中第3~4列。回归结果与前文一致,验证了结论。

表6 银行业竞争对中小企业融资约束的内生性检验结果

综上,本文进行了稳健性检验、异质性检验和内生性检验,结论均与基准一致或支持基准结论。

五、研究结论与政策建议

(一)研究结论

具体来说,本文讨论了两个问题:在缓解中小企业融资约束中,最优的银行业结构是竞争的还是垄断的?不同银行的不同作用大小到底如何?主要结论有如下两点:

1.在缓解中小企业融资约束中,最优的银行业结构是竞争性的,支持市场力假说的正确性。本文构造多维固定效应模型,发现随着银行业结构竞争程度的不断提升,中小企业融资约束状况得以缓解。

2.进一步分析四大类商业银行支持中小企业融资的不同作用,发现股份制和城市商业银行的作用要大于大型和农村商业银行。本文引入四类银行的市场份额贡献率分析其带来的调节效应,发现随着股份制商业银行和城市商业银行的发展,竞争性银行业结构对缓解融资约束的积极作用更加突出。而农村商业银行和大型商业银行的发展,弱化了该作用。

通过理论和实证研究发现,大型商业银行和农村商业银行并不是缓解中小企业融资的最优供给者。农村商业银行对中小企业的高融资贷款量,与其带来的作用大小是不匹配的。股份制和城市商业银行对于中小企业融资更具有比较优势。

(二)政策建议

陈兴(2019)[20]在研究大型商业银行支持中小企业融资问题中发现,交通银行为响应国家政策,已在微利甚至亏本的情况下尽最大努力支持小微企业融资。这说明此政策导向下带来的无疑是低效,是不利于银行自身发展的行为。

依据前文理论分析可知,2015年至今,一方面我国银行业没有结构性变化,竞争性水平趋于平稳提升,各类商业分支机构占比情况也处于平稳状态。另一方面,我国中小企业发展情况趋于平稳,没有发生重大变化。因此2011—2015年的实证研究结论对当下依旧具有政策适用性。根据前文实证研究结论,本文具体政策建议如下。

1.继续提升银行业竞争水平。在强化金融监管防范金融风险的同时,放宽银行业金融机构准入门槛,放松机构设立限制,不断增加银行业金融机构数量,提升银行业竞争水平,增加金融信贷供给,优化银行业结构,更好的支持中小企业融资,从而进一步缓解融资约束。

2.强化股份制商业银行和城市商业银行比较优势。对于缓解中小企业融资约束具有比较优势的股份制商业银行和城市商业银行,应制定相应政策引导两者发挥更大、更关键的作用。一方面,加大政策倾斜力度,支持引导股份制和城市商业银行在放贷过程中加大对中小企业的支持力度,发挥比较优势。另一方面,对于商业银行总贷款与对中小企业贷款额的占比,股份制和城市商业银行的比例分布呈现高度分散的状况,城市商业银行中高的机构占比超过90%,低的机构甚至不足10%;股份制商业银行中占比高的机构超过30%,低的机构甚至不到10%。未来要制定针对性强化政策,主要针对为中小企业提供融资量一直处于低位的机构,引导其提升对中小企业贷款余额占比。同时,要鼓励股份制商业银行和城市商业银行加大信贷技术创新力度、优化企业治理水平,一方面不断提升其缓解中小企业融资约束的效率,另一方面也为其他机构提供借鉴,不断提升我国银行业在缓解中小企业融资约束作用的整体水平。

3.深化大型商业银行和农村商业银行改革。近年来我国银行业竞争水平不断提升,但目前我国银行业结构仍以大型商业银行和农村商业银行为主,两者分支机构总量占我国银行业机构总数量比重一直在56%以上,甚至在部分城市长期居于垄断地位,而我国的历史和现实状况也决定了未来大型商业银行和农村商业银行将继续在我国占据主导地位。因此需要推动大型商业银行和农村商业银行改革,提升其支持中小企业融资的效率。