正规信贷约束对农户收入影响的异质性研究

2022-09-19张乐柱许兰壮伍茜蓉

张乐柱 许兰壮 伍茜蓉

(1.华南农业大学经济管理学院,广东 广州 510642;2.南京农业大学经济管理学院,江苏 南京 210095)

一、引言

农民增收是解决“三农”问题的关键,是实现共同富裕、解决发展不平衡矛盾的重要前提(姜长云等,2021)[1]。然而,中国农村金融普遍存在信贷需求的市场失灵问题(钟腾等,2020)[2],农户仍遭受着严峻的正规信贷约束(张乐柱、杨明婉,2020)[3]。自2014年起,“三农”领域的贷款投入需求约8.45万亿,减去实际农户贷款余额5.4万亿,至2015年,我国“三农”金融的缺口高达3.05万。至2014年年底,中国农村家庭正规信贷获批率仅27.6%,远低于全国平均水平的40.5%,此外,金融机构涉农信贷服务体量较小,大量有信贷需求的农户未能获得金融机构的信贷服务。据统计截至2019年,农户贷款占涉农贷款余额的29.4%,仅占各项贷款的6.9%。中国农村面临着金融服务需求大、金融机构信贷资金获取难的现实困境,引导金融机构信贷资源促进农户生产经营,是促进农户收入持续增长的重要实践,也是实现乡村振兴的重要举措。

在农村金融市场的改革实践中,政府一直致力于在国家干预与农村金融自由化的两极中寻找平衡,因为农户的异质性特征,导致金融资源的合理配置面临困难。市场配置下,资本逐利本性使得低财富家庭金融服务缺失,从而无法实现“向上流动”(周洋,2018)[4]。基于此,政府出台了扶贫小额信贷等普惠政策来缓解农户贷款难题(张少宁、张乐柱,2018)[5]。然而,一方面,扶贫金融所具有的准公共产品属性(李伶俐等,2018)[6],使得农村金融市场严重依赖政策导向,造成金融资源配置效率不高。另一方面,政府干预下农村金融资源的挤出效应明显(王小华、温涛,2021)[7],中高收入农户因资金要素缺乏导致产出下降,从而陷入“低生产率-低产出-低收入-低储蓄-低资本形成-低生产率”的恶性循环。本文基于正规信贷约束视角探寻到了相应的经验证据,并基于此探讨如何缓解农户增收桎梏,对促进中国“三农”发展具有重要的现实意义与研究价值。

二、文献综述

主流观点认为正规信贷约束对农户收入存在显著的负向影响,信贷约束制约了农户信贷资金获得,导致农业产出率下降,影响农户收入与福利水平(Hailu,2018)[8]。但仅考虑整体效应无法支持更深入的制度探讨,众多学者针对不同收入水平农户进行了深入研究,但结论存在很多分歧。朱喜和李子奈(2007)[9]基于2003年3000户农村家庭抽样数据分析,发现信贷资金的获得对中低收入农户具有显著促进作用,但对最贫困及最富有农户没有影响。李长生和张文琪(2015)[10]基于对2013年江西省872份农户数据的分析结果,提出信贷约束对低收入、较低收入与高收入农户存在显著负向关系,而对中高收入农户影响不显著。李庆海等(2016)[11]基于2013年苏鲁两省1773个农户调查数据,研究发现信贷约束对不同收入水平农户均存在显著负向影响,其影响呈倒U型关系。曹瓅和杨雨(2020)[12]基于2018年江苏省农户数据研究认为正规信贷约束仅对低收入农户的生产性收入具有显著负向影响。产生异质性的主要原因在于样本的地域差异性,本文使用CHFS全国农户调查数据使研究结论更具有代表性。

现有文献为本文提供了充分的借鉴与启示,但尚未在理论与实证经验上形成完备的共识。鉴于此,本文进一步扩展了稳健性检验以及内生性讨论。研究发现,正规信贷约束对不同收入水平农户存在显著的异质性及稳健性:对于低收入农户(Q(0.10)、Q(0.25)),正规信贷约束对其收入不显著,对于中高收入农户(Q(0.50)、Q(0.75)、Q(0.90)),正规信贷约束对其收入有显著负向影响且随着收入水平提升负向影响程度越大。此外,基于2015-2019年三轮 CHFS调查数据,实证结果通过了稳健性检验。对这一现象的解释是,富裕农户拥有更大的生产资本,更可能性获得信息与技术,资金约束对生产限制导致其收入程度的影响更大。同时,进一步研究发现正规借贷也有类似的结论,对低收入Q(0.1)农户的影响不显著,对中高收入农户有显著正向影响且收入水平越高正向影响越大。

三、研究设计与数据来源

(一)模型设定与内生性讨论

借鉴李长生和黄季焜(2020)[13]的模型设计,构建正规信贷约束对农户收入影响模型:

Incomei=α0+α1Crediti+α2Perxonali+α3Familyi+α4Sociali+εi

(1)

式(1)中,Incomei表示农户i的家庭收入;Crediti是核心解释变量,农户i受到正规信贷约束则取值为1,否则为0;Perxonali表示农户i的个体特征,包括是否为户主、年龄、性别、教育程度与婚姻状况;Familyi表示农户i的家庭特征,从家庭规模、家庭健康状况、生产性资产三方面来刻画;Sociali表示农户i的社会网络特征,包括是否是党员、是否参加宗族扫墓;α为估计系数,其中α1是本文关注的估计系数;εi为随机扰动项。

普通最小二乘回归只能得到自变量对农户收入期望值的影响,不能得到被解释变量农户收入的条件概率分布。采用分位数回归模型,考虑收入水平不同条件的分位数(τ表示相应的分位点),能更精准地描述自变量对农户收入变化的条件分布影响。

Incomei(τ|x)=α0+α1Crediti+α2Perxonali+α3Familyi+α4Sociali+εi(τ)

(2)

鉴于模型中可能存在因遗漏变量或反向因果关系而产生的内生性问题,借鉴张号栋和尹志超(2016)[14]、蔡栋梁等(2020)[15]的做法,选取“同一乡村/城市家庭信贷水平”和“同一乡村/城市金融知识水平”作为正规信贷约束的工具变量。“同一乡村/城市其他家庭信贷水平”为除该家庭外的其他家庭信贷约束均值,此家庭信贷约束水平不变,其他家庭信贷约束情况可以反映该地区金融水平和信贷供给能力。家庭信贷获取能力与其生活地区的金融环境密切相关,“同一乡村/城市家庭信贷水平”不会对家庭个体收入产生直接影响,因此满足工具变量假设(“同一乡村/城市金融知识水平”采用相同的方式处理)。

(二)研究样本与数据来源

本文数据来自西南财经大学2015年、2017年及2019年的调查样本,因为2017年与2019年没有农户信贷数据,最终选择了2017年与2019年农户收入作为因变量,与2015年的自变量构建新的截面数据,并结合成非平衡面板数据。2015年样本覆盖全国29个省,其中农户样本为11654个(甘犁等,2014[16];Li等,2014[17])。为使样本更具代表性,剔除了:(1)农户收入小于等于0的样本个体;(2)受访者年龄小于18大于80的样本个体;(3)家庭成员规模大于10的家庭样本个体;(4)受访者不能识别的样本个体。最终获得9026个有效农户样本,三年非平衡面板数据共21406个农户样本。核心变量为正规信贷约束,被解释变量为农户收入。为避免异端值的干扰,对被解释变量在2.5%水平下进行缩尾处理。

(三)变量描述与统计

1.正规信贷约束。借鉴尹志超和张号栋(2017)[18]的做法,通过“需要但没有申请,或者申请被拒绝”原则对正规信贷约束进行度量。根据2015年CHFS问卷的设计,若农户家庭在“生产经营与信用卡中没有银行贷款的原因”问题中选择了“需要但没有申请,或者申请被拒绝”选项,则定义该农户受到正规信贷约束,否则为未受到正规信贷约束。

表1列出了在不同收入水平下,农户受到正规信贷约束的描述性统计情况。低收入水平与高收入水平农户在获得正规信贷方面存在显著差异,高收入水平农户获得正规信贷的比例更高。而获得正规信贷的低收入家庭Q(0.10)比中低收入家庭Q(0.25)多7户,一定程度上反映了金融扶贫政策的有效性。但就正规信贷可得性占比而言,中等以下收入水平农户低于均值26.5041%,低收入Q(0.10)、中等偏下Q(0.25)、中等Q(0.50)分别为21.6617%、18.4874%和21.7494%,远低于中等偏上Q(0.75)31.0256%和高收入Q(0.90)37.7672%,这表明金融机构存在“嫌贫爱富”倾向,低收入农户较难获得正规信贷支持。

表1 正规信贷约束描述性统计分析(按收入五等分)

2.其他变量与描述性统计。本文核心解释变量是正规信贷约束,被解释变量是农户收入(依据不同定义区分为农户收入Ⅰ与农户收入Ⅱ,其中,农户收入Ⅱ为稳健性检验中的被解释变量)。由于2019年CHFS数据缺失农业收入数据,即农户收入Ⅰ缺失,第一部分实证分析主要基于2015年CHFS数据,第二部分实证分析是基于2015-2019年非平衡面板数据处理。根据杨明婉和张乐柱(2019)[19],农户收入水平受到农户个体、家庭以及社会网络特征的共同影响,因而选择三个维度作为控制变量。其中,个体特征包括户主、年龄、性别、教育程度与婚姻状况;家庭特征包括家庭规模、生产性资产和家庭健康状况;社会网络特征包括党员和宗族扫墓。各变量的定义与具体情况如表2所示,通过均值差异检验以比较正规信贷约束组与无正规信贷约束组下各变量均值差异,除收入、婚姻、生产性资产与社会网络特征外,其他变量均通过1%或5%水平的显著性检验。这表明,正规信贷约束组与无正规信贷约束组之间存在显著差异,这一特征将使以下回归结果更具稳健性。

表2 变量的描述性统计结果

四、正规信贷约束影响农户收入的实证分析

(一)初步回归结果:农户收入Ⅰ

表3给出了对式(1)和式(2)的初步回归结果,使用OLS和分位数回归模型检验了正规信贷约束对农户收入的影响,被解释变量为农户收入Ⅰ。结果表明,正规信贷约束对农户收入存在显著负向影响。此外,正规信贷约束对不同收入水平农户存在较强的异质性。分位数回归结果显示:(1)对于Q(0.10)和Q(0.25)收入水平的低收入与中低收入农户,正规信贷约束对收入的边际效应分别为-30.8104与-590.097,但并不显著;(2)对于Q(0.50)、Q(0.75)和Q(0.90)收入水平的中等、中高、高收入农户,正规信贷约束对其收入存在显著负向影响。受约束农户的平均收入分别比未受约束农户低2766.69元、5551.418元和5906.085元,且分别通过了5%、1%与10%水平的显著性检验。正规信贷约束对农户收入存在抑制作用,且这种抑制作用随农户收入的增加而增加。或许较富裕农户拥有更大的生产规模,资金约束对其生产限制更为严重,进而对收入负面影响更大。中等、中高、高收入农户获得的正规信贷支持不足,意味着正规金融机构对其存在一定的“惜贷”行为。当中高收入农户面临负面冲击,可能会因为正规信贷约束进入低收入群体,这不利于下渗经济学理论的实现。

表3 初步回归:农户收入Ⅰ分位数回归结果

在个人特征中,“户主”与“性别”对收入几乎没有影响;“年龄”对收入存在负向影响,通过了1%水平的显著性检验;年轻人更有可能通过互联网获取信息,而年长的则倾向于依靠生产经验,易于因错过新机会和新技术而导致产量下降。“教育”可以提高收入,通过了1%水平的显著性检验,并且在较富裕农户中更为明显。“婚姻”对收入存在正向影响,已婚农户的收入水平高于未婚农户;相较于未婚农户,已婚农户更重视家庭未来发展,且婚姻使得家庭有效劳动力数量增加,生产分工也更为明确,已婚农户投入更多时间且更高效率进行农场经营。在家庭特征中,较大的“家庭规模”意味着更多劳动投入,更有可能带来较高收入;“生产性资产”增加意味着更好的家庭经营状况,收入水平也越高;糟糕的“家庭健康状况”将会减少收入,特别是较高收入水平农户,拥有更好的生产禀赋,劳动边际产出也大,而家庭健康状况差会导致劳动力投入不足,对收入增长产生负面影响。在社会网络特征方面,“党员”“宗族扫墓”对农户收入存在正向影响,即农户的社会网络越广泛,其获得的生产帮助和信息渠道就越多,收入增长越快。

(二)内生性讨论:两阶段最小二乘法

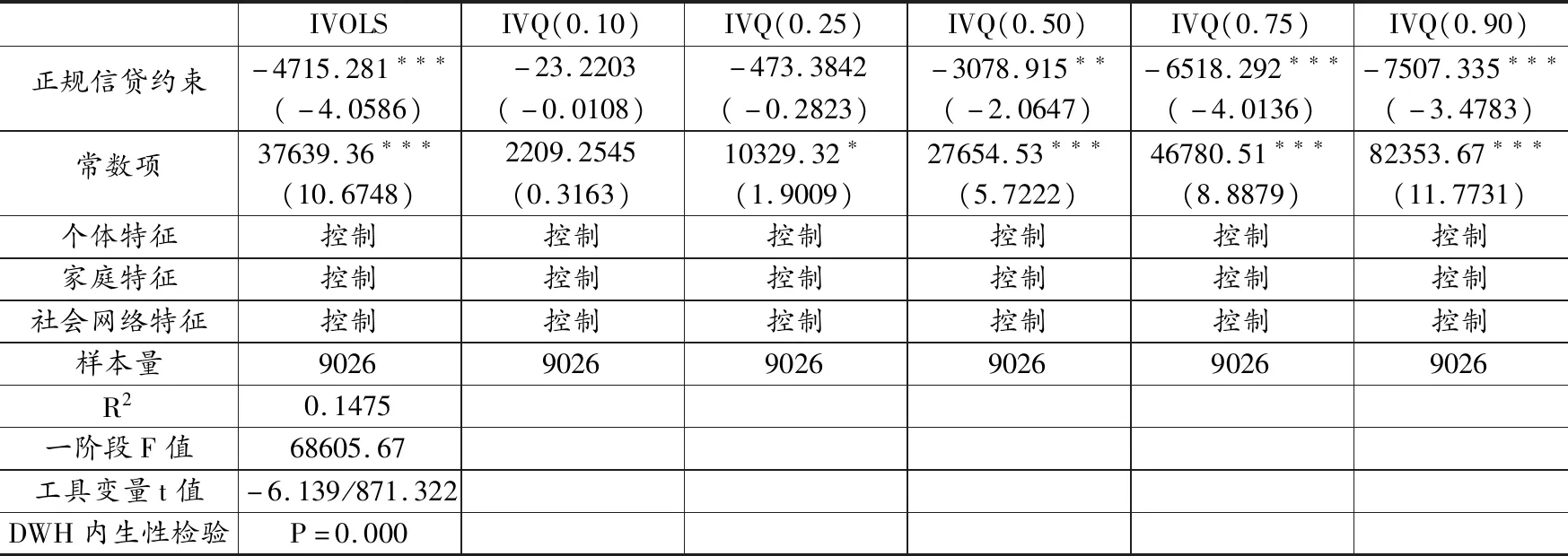

将“同一乡村/城市家庭信贷水平”与“同一乡村/城市金融知识水平”作为正规信贷约束的工具变量进行回归分析。根据表4第一阶段估计的F值大于10%偏误水平下的临界值16.38,表明不存在弱工具变量问题。Durbin-Wu-Hausman检验结果显示在1%水平的显著性检验下拒绝“家庭正规信贷约束不存在内生性”的原假设。结果表明所选工具变量是有效的。两阶段普通最小二乘估计结果显示,正规信贷约束对农户收入Ⅰ存在显著负向影响,并通过了1%水平的显著性检验。工具变量分位数回归结果显示,对于IVQ(0.1)与IVQ(0.25)低收入与中低收入水平农户,正规信贷约束对农户收入不显著;对于IVQ(0.5)、IVQ(0.75)与IVQ(0.9)中等、中高、高收入水平农户,正规信贷约束对其收入存在显著负向影响,边际效应分别为-3078.915、-6518.292与-7507.335,并分别通过了5%、1%与1%水平的显著性检验。

表4 两阶段工具变量回归估计结果

(三)稳健性检验:农户收入Ⅱ

基于2015-2019年CHFS非平衡面板数据,以“农户收入Ⅱ”作为新的被解释变量进行稳健性检验。表5中XTOLS回归结果显示,正规信贷约束对农户收入Ⅱ存在显著负向影响,通过了1%水平的显著性检验。由于所使用的是短面板数据,采用三期混合数据进行分位数回归,结果显示正规信贷约束对Q(0.10)低收入农户的影响不显著,而对于收入水平处于Q(0.25)、Q(0.50)、Q(0.75)与Q(0.90)的农户存在显著负向影响,且分别通过了5%、1%、1%与1%水平的显著性检验。除了对于中低收入农户,稳健性检验结果与本文研究结论一致。对于中低收入农户呈显著负相关,主要是因为考虑了时间维度,资金要素作用于收入需要借贷过程与生产周期,尤其是生产要素禀赋不充分需要更长生产周期的中低收入农户。

表5 稳健性检验回归结果

五、进一步分析:正规借贷对农户收入的影响

无论解决贫困问题,还是实现乡村振兴与共同富裕,既需要社会底层的农户公平地获得生产要素,更需要提高稀缺性金融要素的配置效率。上文已经讨论了正规信贷约束对农户的异质性影响,不同收入水平农户面临信贷市场非平衡的发展情形。由此提出了正规借贷是否会对农户产生异质性影响的问题,对该问题的分析,有助于进一步探讨农户增收路径。本部分基于2015-2019年CHFS非平衡面板数据,考察正规借贷对农户收入Ⅱ的影响。参考现有文献做法,依据农户是否从正规金融机构申请并获得资金来定义正规借贷。对应CHFS问卷中“目前,您家是否因生产经营活动有尚未还清的银行/信用社贷款?”,若选择“是”则为获得正规借贷,反之亦然,其他变量与前文一致。

表6中的XTOLS回归结果显示,正规借贷显著促进了农户收入增加。分位数回归结果中,除收入水平处于Q(0.10)的低收入农户外,正规借贷对其他收入水平农户均存在显著促进作用,且随农户收入水平提高,正规借贷对其收入的促进作用也越大。这些农户相较于低收入农户具备更好的生产条件,增加的生产资金投入可为其带来更高收入,表明随着农户收入水平的提升,金融配置效率也提高;对于Q(0.10)的低收入农户,正规借贷对其收入不显著。这类农户大多为较贫困的群体,享有政府扶贫金融信贷服务,但结果表明在金融扶持政策下,相对贫困农户的金融配置效率并不高。由此可见,对相对贫困农户的扶持不可单纯从资金补贴出发,更应结合人力资本扶持等配套性服务来设计相关政策[5],同时发挥金融市场机制作用,将信贷资金匹配至效率更高的农户群体,以促进下渗经济理论的实现,促进农村经济发展。

表6 进一步探讨:正规借贷对农户收入Ⅱ的影响

六、研究结论与政策启示

(一)研究结论

基于CHFS数据对正规信贷约束与农户收入的影响关系进行实证分析,得出如下结论:(1)正规信贷约束对农户收入存在显著负相关性。(2)正规信贷约束对不同收入水平农户具有明显的异质性:对于Q(0.10)低收入农户,正规信贷约束对其收入不显著;对于(Q(0.50)、Q(0.75)、Q(0.90))中高收入农户,正规信贷约束对其收入有显著负向影响且收入水平越高负向影响越大。(3)农村金融资源配置效率随农户收入水平的提高而提升,表明在市场调节机制下,金融资源将配置给更高收入农户并带来金融效率提升。对于Q(0.10)低收入农户来说,正规借贷与正规信贷约束均对其无显著影响,单纯的金融扶持政策不能有效促进低收入农户增收。

(二)政策启示

第一,破解正规金融约束条件,促其增加农户信贷。正规信贷约束的核心是供需双方的条件约束,从供给方来说,应利用现代金融科技手段,降低单位成本,扩展行为边界,并开发适宜的金融产品;从需求方来说,金融素养的提升、信用环境的优化以及社会资本的运用等都会降低信息不对称程度,提升金融交易能力与均衡水平,进而满足农户的生产需求。

第二,营造市场机制的实施条件进而提高金融配置效率。在农村金融市场机制下,金融要素将自由配置给生产经营回报更高的中高收入农户,从而实现金融效率与农户增收的双赢目标。一方面,中高收入农户拥有较好的经营结构,要素回报率更高,农户将因获得更多生产投资而提高收入。随着中高收入农户生产规模不断扩大,从低收入农户手中流入更多土地,有利于农村整体形成规模化经营格局。此外,中高收入农户实现规模经营后可以通过雇佣低收入农户进行生产管理,低收入农户将同时获得土地租金与劳动收入;另一方面,金融机构将获得更稳定的贷款利息收益,激发金融机构对农村金融市场的重视与完善。与此同时,在农户收入增长与农村经济发展的目标实现中,金融要素配置效率得到提升。

第三,以配套扶持政策完善低收入农户帮扶机制。对低收入农户来说,单纯的金融扶持对其收入效应并不显著,应建立人力资本、医疗保障、金融扶持等综合性政策设计帮扶机制。一方面,教育、医疗等公共服务带来的正向外部性能显著促进所有农户收入的增加,当低收入农户增收并具备一定生产基础时,金融配置才能实现对其的增收作用;另一方面,完善农村劳动力跨部门流转的就业渠道,提供就业支持与技能培训,促进低收入农户增加非农收入。