基于MF-ADCCA方法的比特币量价关系多重分形特征研究

2022-09-15谢文浩曹广喜

谢文浩, 曹广喜

(南京信息工程大学 管理工程学院,江苏 南京 210044)

0 引言

随着互联网与区块链等技术的飞速发展,加密货币作为一种新兴的金融资产引起了人们的广泛关注。加密货币主要利用P2P和密码学的相关技术并且由计算机程序产生,这种新型的数字产品在互联网上发行和流通[1]。2008年日本学者“中本聪”(Staoshi Nakamoto)创造了世界上第一种也是目前最重要的加密货币——比特币。截至2020年3月20日,比特币市值1108.15亿美元,占加密货币总市值的66.25%,市值排名第一,因此本文以比特币为代表进行分析。

近年来,金融资产的量价关系引起了许多学者的关注,大量学术成果证实了金融资产具有尖峰厚尾、非对称的多重分形特征[2],并且以非线性的角度对金融资产量价关系进行研究具有重要的理论意义和研究价值。首先可充分了解信息如何在金融市场间流动和深入理解金融市场结构[3];其次可预测金融市场的整体走势,了解金融市场中的供求关系[4]。国内外学者对比特币进行了大量的研究,主要集中在比特币的价格聚类[5]、价格波动及风险[6]、比特币和其他加密货币、金融资产的相关性以及关于比特币的投资组合[7]等方面。近年来相关研究[8-9]主要以比特币收益率等变量为代表,讨论了比特币市场的多重分形特征及其特征来源,其中价格(或收益率)和交易量序列被Stosic等[10]学者验证具有时变长记忆特征和多重分形特征。2017年学者Bariviera[11]首先研究了比特币的量价关系,并后来被Zhang等[12]学者运用MFDMA(multifractal detrending moving average)方法进行了实证检验研究表明比特币价格、交易量均具有长记忆的多重分形特征。但是对比特币量价关系研究并没有取得一致的结论,如学者Bouri等[13]认为量价之间具有显著的相关性,但是学者Aalborg等[14]认为二者相关性不显著,可能因为仅考虑了不同时间范围下的线性相关性,没有从非线性非平稳特性角度进行深入分析。上述研究仍存在一些不足,仅考虑单一的价格或交易量序列,缺乏对量价交叉相关性的分析,忽略一个变量对另一个变量进行讨论都是不完整的;同时对量价联合研究能够获得更多关于金融市场的信息。Balcilar等[15]利用非参数因果关系检验的方法对比特币交易量和收益率、波动率之间的关系进行研究,研究表明交易量对收益率的波动不具有预测作用。但是因果关系检验法无法刻画量价之间潜在的多重分形特征,因此也具有一定的缺陷。为了准确刻画两非平稳时间序列的交叉相关性,Podobnik等[16]提出DCCA(detrended cross-correlation analysis)方 法,后 来Zhou[17]将其拓展成MFDCCA(multifractal detrended cross-correlation analysis)方法,并取得广泛的应用。如He和Chen[18]基于此方法对中美农产品期货市场的研究表明量价之间具有多重分形特征;Cao等[19]使用MFDCCA方法研究了人民币汇率和上证指数的交叉相关性;Ma等[20]使用MFDCCA方法研究中国股市和其他周边国家股市的交叉相关性。近年来,相关学者将多重分形的方法应用于加密货币市场。例如,Alaoui等[21]使用MFDCCA方法的研究表明比特币量价交叉相关性具有持续性和非线性的多重分形特征。虽然MFDCCA方法在量价关系的研究中具有一定的优势,但是此方法只能从整体的情形下研究量价关系,缺乏对量价关系非对称情形的考虑。但它只能描述加密货币资产整体情况下的多重分形相关关系,而不能刻画加密货币资产上涨或下跌趋势下的多重分形相关关系。如果不考虑这种多重分形特征非对称的效应,而是只从整体的角度研究,那么对金融资产相依结构的研究不够全面和深入,同时也不能充分反映现实的情形。正因如此,为了深入刻画金融资产多重分形特征的非对称性,Cao等[22]提出的MF-ADCCA(multifractal asymmetric detrended cross-correlations analysis)方法能够刻画不同趋势(上涨或下跌)时不同时间标度下的非对称多重分形特征,已广泛应用于股市、证券、能源等领域。如Gajardo等[23]使用MF-ADCCA方法研究了比特币和WTI原油、黄金、道琼斯指数之间的持续性和非对称交叉相关性,与世界主要传统货币相比,比特币和原油、黄金、道琼斯指数间的多重分形特征更强,并且比特币表现出与大宗商品和股票市场之间显著不同的相关性;Kristjanpoller和Bouri[24]使用MF-ADCCA方法对加密货币的研究表明比特币等几个主要加密货币和世界主要货币之间的交叉相关性具有长记忆性和非对称的多重分形特征。上述文献虽对比特币量价关系有一定的探讨,但是仍然在整体情形下进行,没有充分考虑量价之间非对称的多重分形特征,同时对量价关系动态时变特征的研究几乎没有。

国内学者对比特币研究起步较晚并且研究的视角比较单一,往往集中于价格波动[25]风险、比特币的市场效率[26]、发行机制[27]和市场中的羊群效应[28],但几乎没有深入研究比特币量价关系多重分形特征的中文文献,因此本文拟使用MFDCCA和MF-ADCCA方法对比特币量价交叉相关性多重分形特征以及局部动态时变特征进行深入研究。本文主要的创新点主要体现在以下三个方面:(1)使用MFDCCA方法分析了比特币价量关系的多重分形交叉相关性特征,进一步研究了流动性对量价交叉相关性的影响,然后对数据进行重排和替代处理以此深入讨论了比特币量价交叉相关性多重分形特征的影响来源;(2)利用MF-ADCCA方法重点分析了比特币量价关系非对称的多重分形特征,进一步在收益率和交易量变化率上涨和下跌情形下分析了量价关系分形特征的非对称程度;(3)使用滑动窗方法分析了量价关系的局部时变Hurst指数变化趋势以及量价关系多重分形的局部时变特征。

1 MF-ADCCA方法

假设存在两个时间序列{x(1)(t)}和{x(2)(t)},t=1,2,…,N,N是时间序列的长度。

第一步:构造时间序列的累计和:

第二步:将时间序列{x(i)(t)}和它的累计和序列{y(i)(t)}分割成Nn=int(N/n)个不重叠的子区间,每个子区间长度为n,由于N常常不是n的整数倍,为了不丢弃序列尾部的部分数据,将时间序列从尾部重复这一分割过程,可得2Nn个子区间。定义{,k=1,2,…,n}和Y(i)j={,k=1,2,…,n}分别表示原始时间序列和累计和序列的第j个长度为n的区间,则有:

第三步:对于每一个S(ji)和Y(ji),使用最小二乘法进行多项式拟合,对应的拟合趋势函数分别为和其中k是水平坐标,i=1,2。通过的斜率判断序列的趋势是上涨还是下跌,拟合函数用来消除累计和序列的趋势,然后计算波动函数:

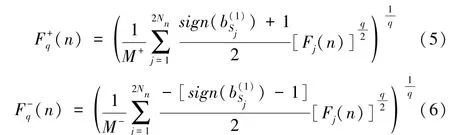

第四步:如果时间序列{x(i)(t)}的某一区间具有上涨或者下跌的趋势,计算其平均波动函数来度量其标度相关关系的非对称性。如果斜率b(Sji)>0,表明时间序列{x(i)(t)}的某一区间具有上涨的趋势,反之具有下跌的趋势。因此,考虑某一时间序列(以{x(1)(t)}为例)不同趋势影响下的非对称相关性,则q阶波动函数为:

MF-ADCCA方法是在传统的MFDCCA方法的基础上拓展而成的,上述第三步中,如果不考虑子区间拟合函数的趋势,则即为MFDCCA方法,计算q阶波动函数为:

一般拟合函数的阶数为1、2、3等,得到的方法记为MFDCCA1、MFDCCA2、MFDCCA3等。本文后续实证分析如无特别说明拟合函数的阶数为1。

第五步:如果两序列存在幂率相关性,则有:

对于每一个n,分别根据双对数图求出广义Hurst指数其关系如下:

当q>0时分别代表时间序列{x(1)(t)}整体、上涨和下跌时大幅波动导致的标度行为,相反,则表示的是小幅波动导致的标度行为。若H12(q)随着q的变化而变化,表示两时间序列的交叉相关性具有多重分形特征,反之则不具有多重分形特征。类似地,若(或者也随着q的变化而变化,则表明时间序列{x(1)(t)}具有上涨(或下跌)趋势时,和{x(2)(t)}之间的交叉相关性具有多重分形特征,反之则不具有多重分形特征。为了衡量交叉相关性的非对称程度,定义

对于固定的q,ΔH12(q)越大,则非对称程度越强。当ΔH12(q)>0,表明当时间序列{x(1)(t)}是上涨趋势时交叉相关程度更强;反之ΔH12(q)<0,表明当时间序列{x(1)(t)}是下跌趋势时交叉相关程度更强;当ΔH12(q)=0,表明无论序列{x(1)(t)}是上涨还是下跌趋势时交叉相关性是对称的。

2 实证分析

2.1 数据描述

一方面比特币在选定时期价格经历了暴涨暴跌的现象,并且随着时间的推移,比特币的成交量表现出了三次大起大落的特征。另一方面,不同的时间范围比特币价格和成交量具有不同的波动特征。为了进一步研究比特币价格的波动、流动性对比特币量价交叉相关性多重分形征的影响,本文考虑比特币价格和成交量的趋势(见图1),根据价格和成交量的大小将数据分为两个子样本区间。其中,样本I区间比特币平均收益率较低,此阶段成交量小,流行性也较弱,时间范围为2013年12月27日至2017年2月1日,共计1132对数据;样本II区间比特币的平均收益率较高,并且流动性较强,但此阶段风险也较大,时间范围为2017年2月2日至2019年12月31日,共计1064对数据。比特币的每日价格和交易量数据来源于CoinMarketCap网站(https://coinmarketcap.com/)。由于比特币最初市场并不成熟,加上早期成交量不足以及统计数据缺失,因此本文选取样本的范围为2013年12月27日至2019年12月31日,共2196组。

图1 比特币价格和成交量趋势Figure 1 Bitcoin price and volume trends

一般对量价关系的研究用收益率代替价格,用交易量变化率代替成交量[29],因此本文的实证研究数据为日对数收益率和交易量变化率序列。收益率计算公式为rt=ln(pt)-ln(pt-1),其中pt表示比特币第t个交易日的收盘价格,交易量变化率计算公式vt=ln(Vt)-ln(Vt-1),其中Vt表示比特币第t个交易日的成交量。收益率和交易量变化率趋势见图2,收益率和交易量变化率统计描述如表1所示。

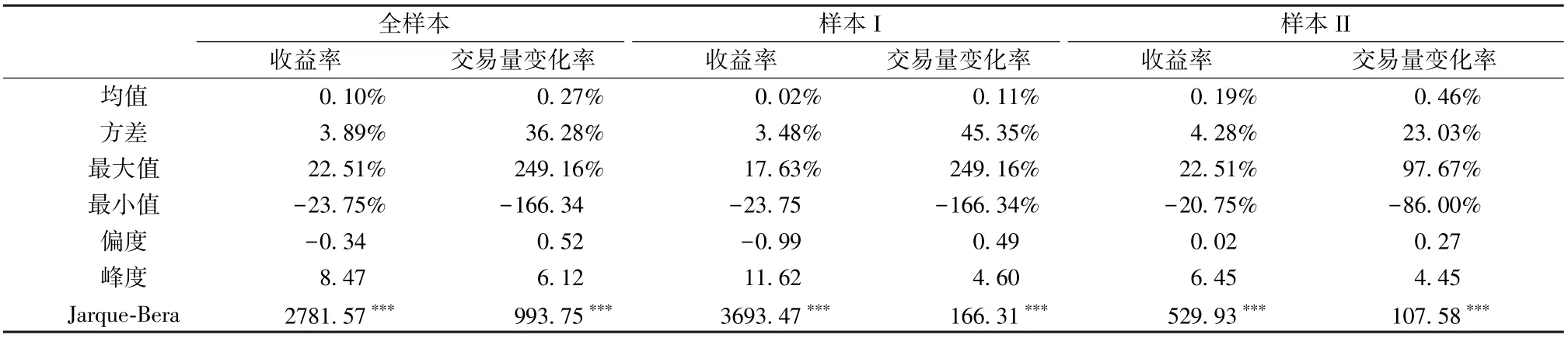

表1 比特币收益率和交易量变化率统计描述Table 1 Statistical description of Bitcoin returns and trading volume change rate

从图2(a)可知,比特币收益率表现出了波动集聚特性,尤其是2017至2018年,收益率波动更加剧烈,此阶段比特币的价格大起大落;从图2(b)可知,交易量变化率波动幅度在初期较大,随着时间推移波动幅度在减小。

图2 比特币收益率和交易量变化率趋势Figure 2 Trends of Bitcoin returns and transaction volume change rate

从表1可知,样本I收益率的均值为0.02%,样本II的收益率均值为0.19%;样本I收益率的方差比样本II小,说明样本II阶段,收益率波动更剧烈。全样本和样本I上收益率的偏度小于0,表现出左偏特征,样本II收益率偏度大于0,表现出右偏特征。样本I交易量变化率均值为0.11%,表现出低流动性,样本II交易量变化率均值为0.46%,表现出高流动性,三个阶段交易量变化率均表现出右偏特征。上述不同阶段收益率和交易量变化率的峰度均大于3,同时对应的J-B统计量均显著,由此可知不同阶段下各变量均具有尖峰厚尾分布特征、均不服从正态分布。

2.2 比特币量价关系的多重分形特征检验

根据MFDCCA方法分析比特币在全样本阶段和不同子样本区间上量价交叉相关性的多重分形特征,实证结果如图3所示,多重分形统计描述见表2。

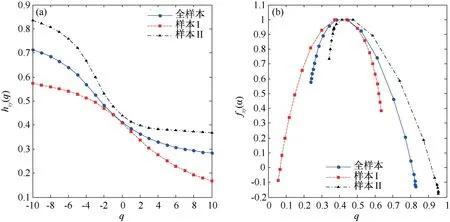

图3 比特币量价关系多重分形实证结果Figure 3 Multifractal empirical results of Bitcoin price-volume relationship

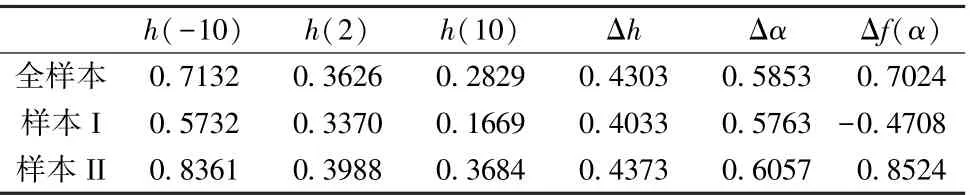

表2 比特币量价关系多重分形统计描述Table 2 Multifractal statistical description of Bitcoin price-volume relationship

从图3(a)可知,三个阶段的广义交叉Hurst指数均为q的非线性函数,表明不同阶段量价关系均具有多重分形特征,并且对于所有的q,样本II的广义交叉Hurst指数值最大,样本I的广义交叉Hurst指数最小。从图3(b)可知,全样本和样本II多重分形谱呈现左钩状,样本I多重分形谱呈现右钩状,再次表明三个阶段比特币量价关系均表现出多重分形特征。

由表2可知,三个阶段量价交叉序列的h(2)均小于0.5,说明量价交叉相关性表现出反持久性,从Δh,Δα,Δf值可知,样本的II量价交叉相关性多重分形特征最强,因为此阶段收益率均值较大,风险相对较大,并且流动性较强。样本I的多重分形特征最弱,由此可知,比特币价格波动越剧烈,流动性越强,量价交叉相关性多重分形程度越强。

2.3 比特币量价关系多重分形特征来源分析

目前,相关研究表明金融资产多重分形特征主要来源于两个方面[30-32]:一种原因为时间序列不同程度波动的长记忆性,另一种原因为时间序列的厚尾分布。通过对原始时间序列进行随机混洗和相位调整处理可分别诊断不同原因导致多重分形特征的强度。通过随机混洗仅仅破坏了原始时间序列的长记忆性而不改变概率分布特征;相位调整处理只是弱化了序列间的非高斯性却没有改变序列间的相关性。一般相位调整的步骤为;(1)对原始序列进行离散傅里叶变换;(2)将相位随机旋转一相位角;(3)进行傅里叶逆变换。

在此,分别对比特币收益率序列和交易量变化率序列采用随机打乱(产生从1到N的一列随机整数,然后将收益率和交易量变化率按此随机序列重新排列)和傅里叶相位随机化变换处理,然后使用MFDCCA方法进行多重分形特征的检验,实证结果见图4,多重分形统计描述见表3。

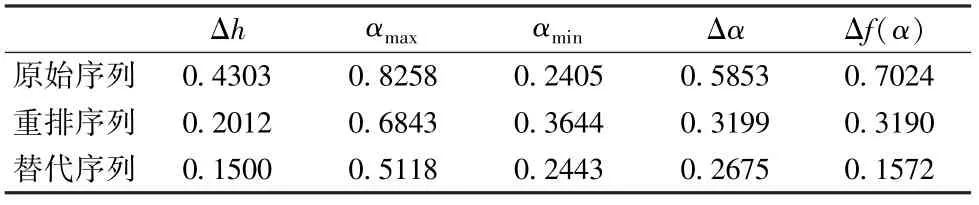

表3 原始序列、重排序列和替代序列多重分形统计描述Table 3 Multifractal statistical description of original sequence, shuffled sequence and substitute sequence

图4 原始序列、重排序列和替代序列多重分形对比Figure 4 Multifractal comparison of original sequence, shuffled sequence and substitute sequence

由图4(a)可知,比特币重排序列和替代序列量价交叉广义Hurst指数随着q的变化基本呈现线性趋势,且经过处理后重排序列和替代序列多重分形程度大大降低,表明长记忆性和厚尾分布是导致比特币量价关系呈现多重分形特征的原因。从图4(b)可知,重排序列和替代序列多重分形谱的宽度均显著下降变窄,同时替代序列的多重分形程度更弱,由此再次表明长记忆特征和厚尾分布是比特币量价交叉相关性多重分形特征的来源。

由表3可知,重排序列、替代序列的Δh,Δα,Δf均小于原始序列,多重分形程度大大降低,因为重排序列和替代序列因为打破了原始序列的长记忆性和尖峰厚尾特征,所以可知量价交叉相关性的多重分形特征由长记忆性和尖峰厚尾特征导致。另外,替代序列的广义Hurst指数、多重分形谱下降幅度更大,说明厚尾分布对比特币量价交叉相关性多重分形特征的贡献比长记忆性更大。

2.4 比特币量价关系多重分形特征的非对称性检验

由于比特币量价关系具有多重分形特征,那么对于价格或者交易量出现上涨或者下跌趋势时,比特币量价交叉相关性的多重分形特征是否也会发生显著变化呢?小节继续深入研究收益率和交易量变化率不同趋势下量价关系多重分形特征的差异,具体实证结果见图5、图6,非对称多重分形统计指标测度见表4。

表4 不同趋势时比特币量价非对称多重分形统计描述Table 4 Statistical description of Bitcoin price-volume asymmetry multifractal in different trends

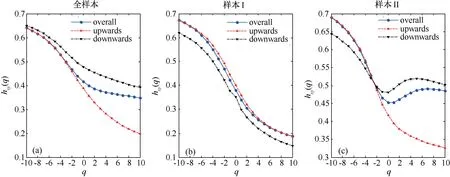

图5 比特币收益率不同趋势时量价关系的广义交叉Hurst指数Figure 5 Generalized cross Hurst index of price-volume relationship in different trends of Bitcoin returns

由图5(a)可知,在全样本阶段,无论是比特币收益率上涨,下跌和整体趋势,量价交叉Hurst指数均随着q的变化而变化,表明比特币收益率无论是上涨、下跌还是整体趋势,量价交叉相关性均具有多重分形特征。并且当q为负较小时,比特币收益率上涨趋势和下跌趋势与交易量变化率的交叉Hurst指数差异较小,当随着q的增大,上涨和下跌时期量价交叉相关性的差异增大,并且随着q的增大,量价交叉相关性由正的持续性转变为反持续性。由图5(b)可知上涨和下跌趋势时量价交叉相关性的变化趋势基本一致,说明在样本I上涨和下跌趋势下,量价交叉相关性几乎是对称的。而图5(c)在q为正时,上涨和下跌趋势量价交叉相关Hurst指数相差较大。由图6可知,当比特币交易量变化率在整体、上涨和下跌时和图5各阶段的变化趋势基本一致,但在样本II阶段,当交易量变化率处于下跌趋势时,量价交叉相关性的长记忆性程度随着q的增大呈减弱趋势,同时小幅波动的长记忆性在下跌时更强,而大幅波动时的反持续性在上涨时更强。

图6 比特币交易量变化率不同趋势时量价关系的广义交叉Hurst指数Figure 6 Generalized cross Hurst index of price-volume relationship in different trends of Bitcoin change rate of trading volume

由表4知,在全样本、样本I和样本II三个阶段比特币量价交叉相关性广义Hurst指数均小于0.5,所以在各阶段比特币量价交叉相关性保持反持续性。继续观察可知,全样本和样本I阶段,当比特币收益率上涨趋势和下跌趋势时的(2)和(2)都显著小于0.5,说明在全样本和样本I阶段,无论收益率是上涨还是下跌,比特币量价交叉相关性呈现反持续性。样本II阶段,当收益率下跌趋势时,(2)等于0.5035,此时量价关系表现出了正持续性。另外,(2)≠(2),表明比特币收益率具有不同趋势时,三个阶段的量价交叉相关性均是非对称的。全样本和样本II阶段,ΔH12(2)<0,可知,当比特币收益率呈上升时,量价交叉相关性的反持续性更强;而且在全样本和样本II阶段大于样本I阶段,说明这两个阶段,量价交叉相关的非对称多重分形特征强于样本I阶段。同样,当比特币交易量变化率不论是上涨还是下跌,量价交叉相关性也都表现出了非对称多重分形特征,并且样本II阶段量价交叉相关性的非对称程度更强。

由图7(a)可知,全样本阶段,ΔH12均小于0,说明比特币收益率处于上升趋势时量价关系具有更强的反持续性;对于样本I阶段,ΔH12均大于0,说明比特币量价关系在收益率处于下跌趋势时具有更强的反持续性;对于样本II阶段,当q逐渐增大时,ΔH12(q)由大于0逐渐变为小于0,说明在小幅波动下,比特币收益率上升趋势时的量价关系比下降趋势具有更强的持续性,而在大幅波动下,比特币收益率处于下跌趋势时的量价关系比上涨趋势时有更强的持续性。从图7(b)可知,在样本II阶段,ΔH12(q)全小于0,说明此时交易量变化率下跌时量价交叉相关性持续性一直更强。

图7 不同阶段不同趋势时非对称程度,(a)收益率不同趋势,(b)交易量变化率不同趋势Figure 7 Degree of asymmetry in different stages and trends, (a) different trends of returns, (b) different trends of change rate of trading volume

2.5 比特币量价关系的多重分形时变特征检验

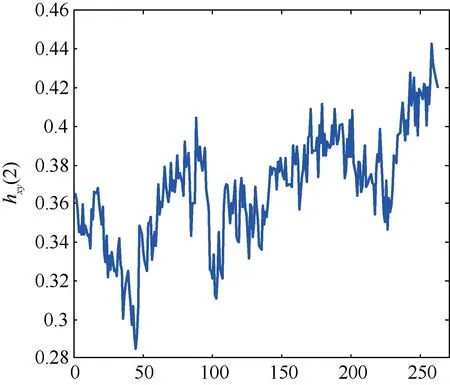

根据滑动窗方法对比特币量价关系的多重分形特征进行时变性分析。滑动窗宽设置为365,即为一年的交易日,参照Stosic等[10]的实验参数,步长设置为7。比特币量价交叉相关性的局部时变Hurst指数实证结果见图8。

图8 比特币量价关系局部时变Hurst指数Figure 8 Local time-varying Hurst index of Bitcoin price-volume relationship

由图8可知,比特币量价关系的局部时变Hurst指数均小于0.5,说明比特币局部量价交叉相关性也始终保持反持续性,并且随着时间的推移,局部量价交叉相关性的反持续性总体在减弱。在所选时间段的初期,比特币量价交叉相关性的局部Hurst指数有所减小,表明初期比特币量价关系表现为强烈的反持续性,后来又逐步增大,并小范围震荡。在最后一段时期,量价关系反持续性越来越弱。

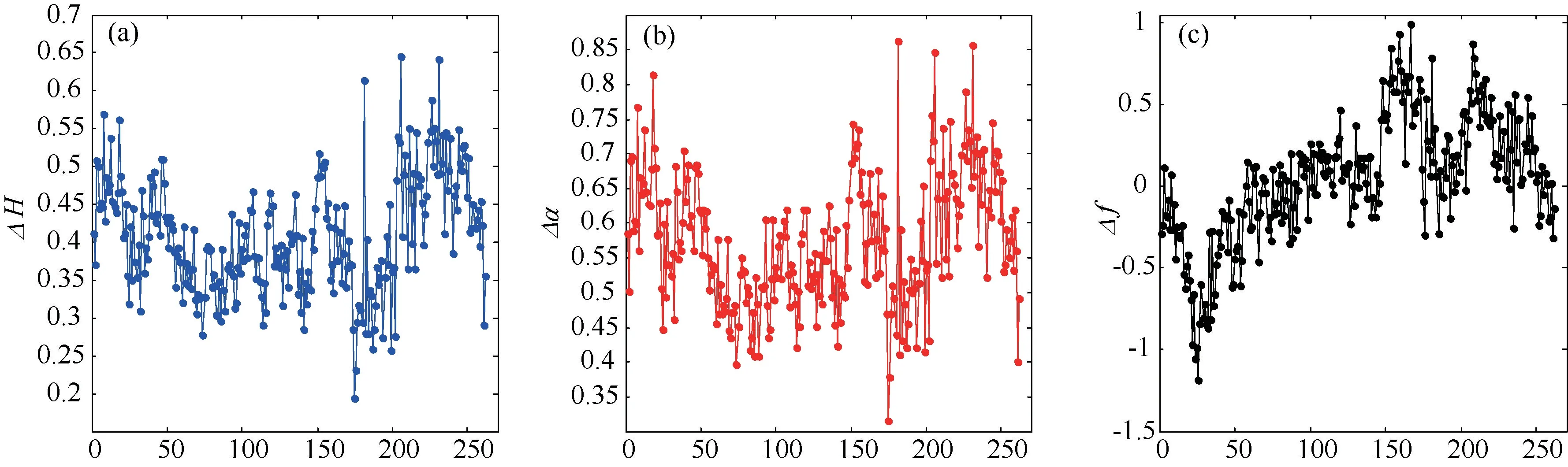

对比特币量价交叉相关性多重分形程度的局部时变特征进行分析,实证结果见图9。

从图9可知,比特币量价交叉相关性的局部多重分形程度随着时间的推移表现出了时变特征。在所选时段的初期,比特币量价关系的多重分形程度有所减弱;而在后期比特币价格波动剧烈时,量价交叉相关性的局部多重分形程度有所加强,并且ΔH、Δα、Δf后期均达到了最高和最低位置。整体上,ΔH、Δα变化趋势基本一致,并且在比特币价格剧烈变动的时期,多重分形程度更强;但Δf在初期也有所减小后来总体上逐步增大,并且初期Δf小于0,后来一段时期大部分Δf变为大于0并且波动幅度有所增大,表明后期比特币量价交叉相关性多重分形程度增强。

图9 比特币量价关系多重分形程度的局部时变特征Figure 9 Local time-varying characteristics of multifractal degree of Bitcoin price-volume relationship

3 结束语

本文以比特币日度收益率和交易量变化率为研究对象,从非线性的视角,利用非对称的多重分形(MF-ADCCA)方法充分研究了比特币量价关系非对称相依结构,同时对量价交叉关系多重分形的产生原因以及局部动态特征进行了深入的探讨,是对已有相关研究的补充。主要得出以下研究结论:

(1) 比特币量价交叉关系具有非对称的多重分形特征,并且具有反持续性特性。不同阶段的量价交叉关系多重分形程度不同,当比特币流动性越强,价格波动越剧烈,量价关系的多重分形程度越强;流动性越低,则多重分形程度越弱。全样本和样本II阶段,量价关系的非对称多重分形程度强于样本I阶段。在样本I阶段,上涨和下跌趋势时,量价交叉相关性几乎是对称的;样本II阶段,比特币收益率上涨时,小幅波动的长记忆强于下跌趋势,大幅波动的反持续更强,当交易量变化率下跌时,量价交叉相关性的持续性更强。

(2) 比特币量价交叉相关关系的多重分形特征均由序列的反持续性和厚尾分布特征共同影响,并且厚尾分布对多重分形强度的影响更大。

(3) 比特币的局部量价交叉相关性随着时间的推移始终保持反持续性,具体为在初期量价交叉相关性的反持续性有所加强,后来量价交叉相关性的反持续性减弱。比特币量价交叉相关性的局部多重分形特征也具有时变性特征,并且初期多重分形程度有所下降,随着时间的推移,量价交叉相关性的局部多重分形程度有所加强。

以上结果分析显示,比特币量价关系存在非线性依赖、非对称的分形特征以及反持续性特征,对量价关系的研究不能局限于传统的线性范式,而是要基于分形的非线性理论才能更准确把握比特币价格的形成过程。同时准确刻画比特币量价关系对于价格的预测以及交易量的预测有一定指导作用,另一方面比特币收益率和交易量变化率处于上涨趋势时,量价关系较为复杂,潜在的风险更大,因此投资者需要密切关注比特币量价交叉相关性特征的变化,以寻找最佳的投资机会。

本文使用分形理论研究了比特币量价关系,对其他加密货币量价关系的研究具有一定的借鉴意义和提供了新的视角,加密货币资产种类繁多,其他加密货币资产的量价关系的多重分形特征如何,需要进一步的研究。加密货币这类新兴的金融资产在不同阶段不同时期表现出不同的波动风险,如何根据资产的量价关系以及时变动态相关关系指导投资组合,将是下一步研究的重点问题。