金融支持实体经济发展效率研究

2022-09-13王世超王鑫刘祎璇河北金融学院

文/王世超 王鑫 刘祎璇(河北金融学院)

一、引言

2022年世界局势不断变化,新冠肺炎并没有消失在我们的生活中,在全球经济一体化的背景下,我国也不能独善其身。经济不断下行,金融行业却呈现上涨趋势,这无疑是对经济长期发展不利的。

全球很多金融危机、经济危机乃至政治危机都是从金融泡沫、经济脱实向虚开始的。保证有效投资的金融服务,及时在信贷资源配置、内部考核、转移定价等方面出台配套措施;充分发挥多项结构性货币政策工具的效能,做好政银企对接,及早释放政策红利;平衡好支持新冠肺炎疫情防控、支持实体经济与防范风险的关系,提升政策可持续性和宣传落地效果是必要的。因此,研究金融和实体经济的关系、金融对实体经济作用机制、可能造成的影响有着重要的理论意义。通过对金融服务实体经济的效率进行实证分析,根据分析结果提出政策建议,对今后改进金融运行机制,更好地服务于实体经济有重要的现实意义。

二、研究思路和研究方法

实证分析法。本文查找国内的宏观数据,运用VAR模型对金融支持实体经济发展进行实证分析。

三、文献综述

金融和实体经济的关系关乎整个国家的经济发展,研究金融和实体经济究竟有何关系是个重要的步骤。

(一)金融与经济的关系

金融与经济的关系首先由Shaw提出,他认为金融的发展对社会经济的发展有抑制作用,由于政府对金融市场资金的价格过度干涉,使得金融物价政策发生变化,对经济增长无益[1]。然而,也有学者提出不同见解,Wurgler则认为金融的发展对经济有积极的作用,金融市场对资源的合理分配可以提高金融资源的使用效率,并且金融越发达资源的使用效率越高[2]。我国金融市场起步较国外晚一些,并且是特有的社会主义市场经济制度,引发了学者们的探讨。张静、林玉兰就提出,要想让金融发展与经济发展正相关,国有企业要进行改革以适应经济发展。全球经济一体化不仅体现在贸易一体化,还体现在金融一体化[3]。赵彦云与汪涛认为,银行体系的竞争是国际金融竞争的主要战场[4]。2020年,新冠肺炎疫情席卷全球,对世界经济、我国经济都产生了负面影响,张晓晶、刘磊认为随着新冠肺炎疫情得到控制,经济长期发展不受影响[5]。

(二)金融发展和实体经济的关系

金融和实体经济的互相作用一直是争论的焦点,倪百祥提出金融发展服务实体经济是未来的趋势[6]。马昀认为金融的发展应该以实体经济作为支撑,否则会引起金融泡沫[7]。王永钦提出金融脱离实体经济发展产生泡沫,金融泡沫对实体经济的发展可能会加速也可能会抑制,经济就会偏离人均消费最大的稳态[8]。

(三)文献评述

通过阅读以上文献可以看出,国内外研究者大多数认为金融业的发展与实体经济的发展息息相关,以往从宏观角度进行分析,但是数据都比较旧,很难反映目前中国金融支持实体经济的效率。本文选取近几年最新数据,并且采用更能反映金融和实体经济特征的指标进行实证分析。

四、主要核心概念与主要理论基础

(一)核心概念

1.金融效率

可从宏微观两个角度出发定义金融效率,以储蓄、投资以及两者的转换、货币政策等为指标建立宏观的金融效率测度;以盈利能力、资产质量等为因素建立的微观金融效率指标体系。宏观金融效率从宏观角度出发测量金融资源带动整个国家、社会经济发展的程度。

2.实体经济

国内外对于实体经济的定义一直很模糊,一般而言从两个角度出发讨论实体经济。其一是从虚拟经济角度出发,顾名思义实体经济就是与虚拟经济相对的概念,学者认为虚拟经济是与金融息息相关的,以虚拟资本为交易对象的交易活动。实体经济则与居民的生活有关,生活所需的物质和服务。其二,从产业结构的定义角度来看,对于实体经济的定义有三种不同的观点。一是仅把制造业和工业纳入实体经济的范畴,便于研究经济问题。二是只包括从事物质资料生产活动的部门即物质生产部门。三是涵盖了除金融业和房地产业以外的所有第一、二、三产业。

(二)理论基础

1.金融与实体作用机制

金融的产生、发展是建立在实体经济发展的基础上。最初的金融活动是出现在个人之间,资金盈余的个人向资金缺乏的个人提供一定的资金并且收取一定的报酬,获得资金的个人将借贷款投入到生产中,获得收益后偿还债务。随着经济发展的需求,产生了从事金融活动的银行等金融机构,之后创新不断涌现,又出现了证券、基金等新型金融机构。同时,金融和实体经济都有周期性,互相依赖、互相影响,虽然两者的周期性并不完全同步,发展有快有慢,但是金融一直是为实体经济服务的,并且实体经济的发展也一直为金融的运行和发展奠定基础。

2.金融对实体经济的正负效应

金融到底对实体经济的发展起到促进作用还是抑制作用,一直都是学者们讨论的焦点,这里从金融基本功能和衍生功能视角出发来讨论金融对实体经济影响的渠道和机制。金融主要有六大基本功能:提供结算和清算服务便利交易、资金聚集发挥规模、范围效应、促进资源有效配置、通过金融工具转移风险、提供金融服务增加流动性、信息综合降低搜索成本。金融的衍生功能主要是指金融工具的创新可以提供给实体企业风险管理,金融指标也可以反映整个经济的状况。

从基本功能出发,金融通过聚集储蓄进行资源调配,为实体经济提供一定的资本保证;从衍生功能出发,金融向实体经济传递信息提供风险管理工具,有效降低实体部门的风险、改善公司治理。实体部门规模进一步扩大,技术等得到提升进而提高产品研发能力,实体经济得到发展。

金融的发展是一把双刃剑,过度的金融发展可能会引起泡沫经济,究其原因是因为金融资金的错配。金融本该服务于实体经济,资金期限、地区的错配导致资金脱离了实体经济,向金融业即虚拟经济聚拢,造成了实体经济缺乏资金,长期不利于实体经济的增长;金融业具有高收益的特性,与此相伴的是高风险,如果不能及时分散金融风险,那些以实体经济为基础的衍生金融工具会影响实体经济。

五、基于VAR模型对中国金融支持实体经济的效率实证分析

通过前文对金融和实体经济的理论分析,本章使用时间序列数据进行实证分析。由于数据缺失,我们选取2003~2019年的数据,从常用的FIR(金融相关比率)、FS(金融结构)、FE(金融效率)来代表金融发展与实体经济发展(GDP增长率)的关系展开研究,为下面章节提供相关的政策建议提供实证依据。

(一)相关指标选取

1.金融发展指标

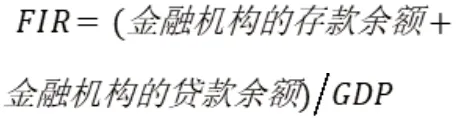

FIR金融相关比率可以体现一个国家的金融发展水平的指标,标准定义为金融总资产与国民财富的比。由于数据不可获得,本文采用全国金融机构的存款余额和贷款余额之和来表示金融总资产,国民财富则用GDP表示。金融相关比率来作为金融规模的衡量指标,计算公式如下:

金融结构的衡量采用我国非银行金融机构资产占金融机构总资产的比重来衡量。

效率衡量的是投入和产出的关系,本文金融效率采用金融机构对于资金的使用效率,也就是金融把储蓄转化为投资的能力。用金融机构贷款余额和存款余额的比值来表示金融效率。

2.经济增长指标

实体经济的衡量指标可以选取人均实际国内生产总值,但是由于人均实际国内生产总值数额较大,与FIR、FS、FE的数值差距较大,易造成数据的变动幅度。因此,用人均实际国内生产总值的增长率来衡量实体经济的增长。

3.数据说明

本文在中国人民银行官网选取了2003~2021年金融机构存款余额的数据;在Wind数据库选取了其他相关经济和金融指标,由于金融机构总资产2021、2020年数据缺失,为保持时间序列,其他指标仅保留2003-2019,16年数据并用Eviews软件进行操作。

(二)实证分析

1.单位根检验

为了保证时间序列建模分析的回归可靠性,首先要对时间序列建模分析所需要的数据进行平稳性检验。本文采取常用的ADF检验进行时间序列是否稳定,结果如表1。

表1 平稳性检验结果

根据平稳性检验可以看出,四个原始指标在零阶平稳。

2.脉冲响应

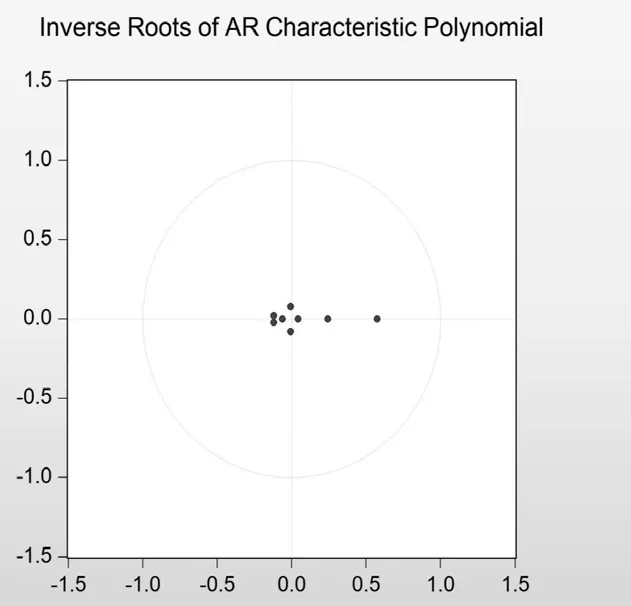

接下来需要对VAR模型的稳定性进行检验,本文采用AR特征根来进行对VAR模型平稳性的检验,结果如图1。

图1 特征根结果

从特征根的图片中可以看出,所有的本文的特征根都在单位圆之内,因此可以判断VAR是稳定的,可以进行脉冲响应,对模型的脉冲响应的结果如图2、图3、图4。

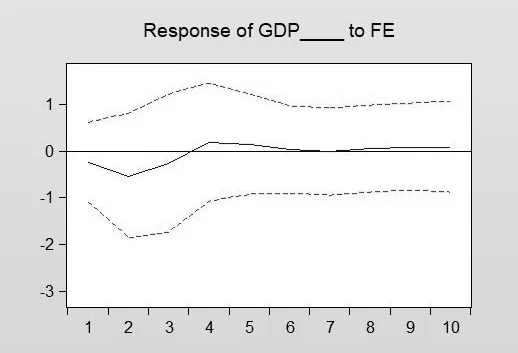

图2 GDP对FE脉冲响应

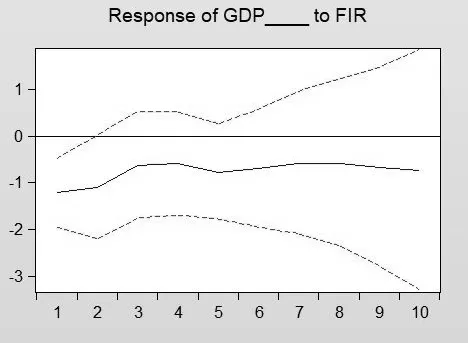

图3 GDP对FIR脉冲响应

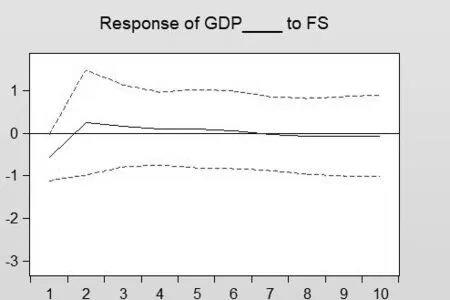

图4 GDP对FS脉冲响应

从图表中可以看出,给金融效率一个冲击,实体经济首先下降随后上升后趋于平稳;给金融规模一个冲击,实体经济一开始小幅度增长随后增长幅度变大,最后趋于平稳;给金融结构一个冲击,实体经济立即有上升趋势,但随后下降。

六、结论与政策建议

根据第五章的实证分析结果,本文提出一些金融支持实体经济发展的建议。

(一)结论

1.通过实证分析,本文认为金融对于实体经济有促进作用。通过扩大金融机构规模、提升金融效率、优化金融结构,使金融的基本功能、衍生功能可以充分发挥作用,从而促进实体经增长。

2.金融规模与实体经济相互影响,金融规模的扩大促进实体经济发展,而金融规模对实体经济的发展具有较高的敏感度,很容易随着实体经济的发展而变化。金融效率和金融结构对实体经济的影响则是单向的,是因为金融效率和金融结构一般是金融机构内部决定的,因此对实体经济的依赖程度较低。

3.金融规模的扩张在短期对实体经济产生正向影响,说明我国金融规模的发展没有达到最优模式,仍有扩张空间。金融结构的调整也可以促进经济发展,但是长期而言影响较小,是由于无论是银行导向型的金融结构还是市场导向型金融结构在支持实体经经济时都有优势。金融效率对实体经济的影响较为持续,是实体经济发展的长期动力。

(二)金融支持实体经济发展的政策建议

首先,金融效率对实体经济的影响尤为重要,对提升我国的金融效率有着重大意义。创新是效率提升的重要驱动力,无论是金融业务的创新、金融制度创新还是金融机构创新,都可以推动实体经济增长。因此无论是从政府角度还是市场角度都应积极进行金融创新,就政府而言,不断提升金融监管的创新,建立政府与金融机构的互动平台,增加两者之间的沟通,减少信息搜索成本。就市场角度来说,大力推动互联网金融、大数据的发展,降低成本,保护金融机构的创新活动和成果,以免打击金融机构创新的积极性。其次,本文以非银行金融机构占总金融机构资产的比例为金融结构指标,由实证分析可知,金融结构对实体经济的增长有促进作用。因此提高非银行金融机构在金融市场的比例是一个有效途径。积极推动直接融资市场发展,推动股票市场发展、债券基金的发展以提高金融的有效供给,使资本得到有效配置。最后,扩大金融规模,发展普惠金融。数字普惠金融的发展拓宽了企业融资渠道,降低了企业融资成本,从而推动了企业创新能力的提升。在数字技术应用下,普惠金融发展对企业创新研发能力具备显著的正向促进作用。数字普惠金融是将数字化与传统模式相结合,通过数字技术大幅降低金融服务的门槛和运营成本,提高金融服务效率,优化融资方式,打通传统普惠金融面临的“最后一公里”难题,更好地为实体经济发展服务。