集团财务公司与关联上市公司创新水平

2022-09-13樊生暨南大学

文/樊生(暨南大学)

一、引言

在经济全球化的今天,市场竞争尤为激烈,以创新技术抢占市场份额成为企业保持竞争力的重要手段。在21世纪的今天,企业创新尤为重要。从国家宏观层面来说,创新能够驱动国民经济的快速发展,有助于提高我国在全球范围内的经济优势,增强我国的综合国力,提高我国的政治地位;从企业微观层面来说,创新是企业长期增长竞争力的重要驱动力(Jovanovic和MacDonald,1994;Klepper,1996)。故此,创新的重要性不言而喻。

企业的创新活动需要长期的资金投入,融资约束可能成为影响企业创新产出的重要因素,由企业集团财务公司构建内部资本市场,可能有助于缓解企业的融资约束,在这样的背景下我们可以对融资约束和企业创新之间的关系进行研究。随着我国资本市场的不断发展,集团财务公司应运而生。经由中国人民银行批准,我国于1987年5月成立了首家财务公司,即东风汽车工业集团财务公司。后续根据国家有关政策,一些大型企业也逐步成立了自己的财务公司(李伟,2006)。国务院也多次颁布有关财务公司设立、经营和管理的有关文件,无不凸显财务公司的重要性。

本文将集团财务公司和关联上市公司创新水平有机地结合起来进行研究,实证结果显示,当上市公司存在关联财务公司时,其创新水平会显著提高,机制检验表明,企业集团能够通过财务公司构建内部资本市场,对关联上市公司的融资约束状况进行缓解,从而提高其创新水平。

本文可能的贡献在于:第一,从文献的角度来说,同时丰富了有关集团财务公司和企业创新水平的研究;第二,从实践的角度来说,有助于推动国家有关鼓励设立集团财务公司的政策实施,对于企业集团有关财务公司的决策问题有一定启示意义。

二、假设发展

财务公司源自西方资本主义国家,最早可追溯到1716年设立于法国的通用银行。与国外相比,我国财务公司的发展历程较短,我国首家财务公司成立于1987年,至今也仅有30多年的历史。随着资本市场的不断发展,我国财务公司的诞生是必然的。企业集团设立财务公司,主要目的是为了借由财务公司构建内部资本市场,将各成员单位之间的资金进行整合和统一调配。具体来说,当子公司有多余现金流时,可以将其存放在财务公司处;当其他子公司缺少现金流时,可以从财务公司处获取贷款,从而在整体上大大提高资金使用效率。

从文献角度来说,借由集团财务公司构建内部资本市场,可以形成“多钱效应”,缓解企业集团内部公司的融资约束。企业集团将资金在内部进行有效调配时,可以充分发挥资金应有的效率与效益,王峰娟和粟立钟(2013)以及Almeida et al.(2014)认为集团成员内部之间可以通过资金互借和互保来缓解各成员单位所面临的融资约束,实现内部资本市场的“多钱效应”。因此,当企业外部的融资环境受到约束时,内部资本市场可以缓解这种情形(Stein,1997;周业安和韩梅,2003)。

企业创新水平十分依赖于长期的资金投入,然而企业资源总是有限的,受限于融资约束,企业的创新很难得到充分发展。而当企业集团拥有内部资本市场时,可以充分调动现金流,从而缓解企业所面临的融资约束,企业创新能够得到进一步发展,此时,本文预计其创新水平将会显著提高。根据上述分析,本文做出如下假设:

H1:集团财务公司会提高关联上市公司创新水平。

三、研究设计

(一)数据来源

本文使用2009-2018年A股上市公司数据进行实证研究,检验集团财务公司与关联上市公司创新水平之间的关系。关键变量Finance来源于手工搜集,首先从财务公司协会官网下载财务公司数据,找到各财务公司的实际控制人之后,如果发现该实际控制人同时控制A股上市公司,则认定财务公司与该上市公司存在关联关系,将Finance定义为1,否则为0。被解释变量和控制变量均来源于CSMAR数据库,本文还删除了ST类、金融类和存在缺失变量的样本观测值,最后得到了16,937个样本观测值,并对连续变量进行了首尾1%的缩尾处理。

(二)模型设计

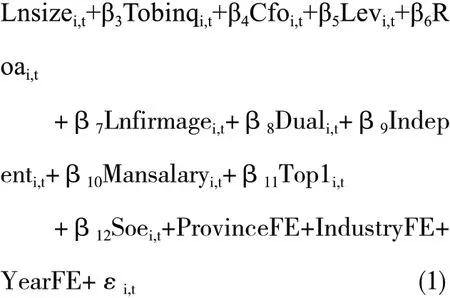

本文使用模型(1)对主假设进行检验,在回归模型中本文加入了省份、行业和年份的固定效应,变量定义详见表1。

表1 变量定义表

四、实证结果

(一)描述性统计

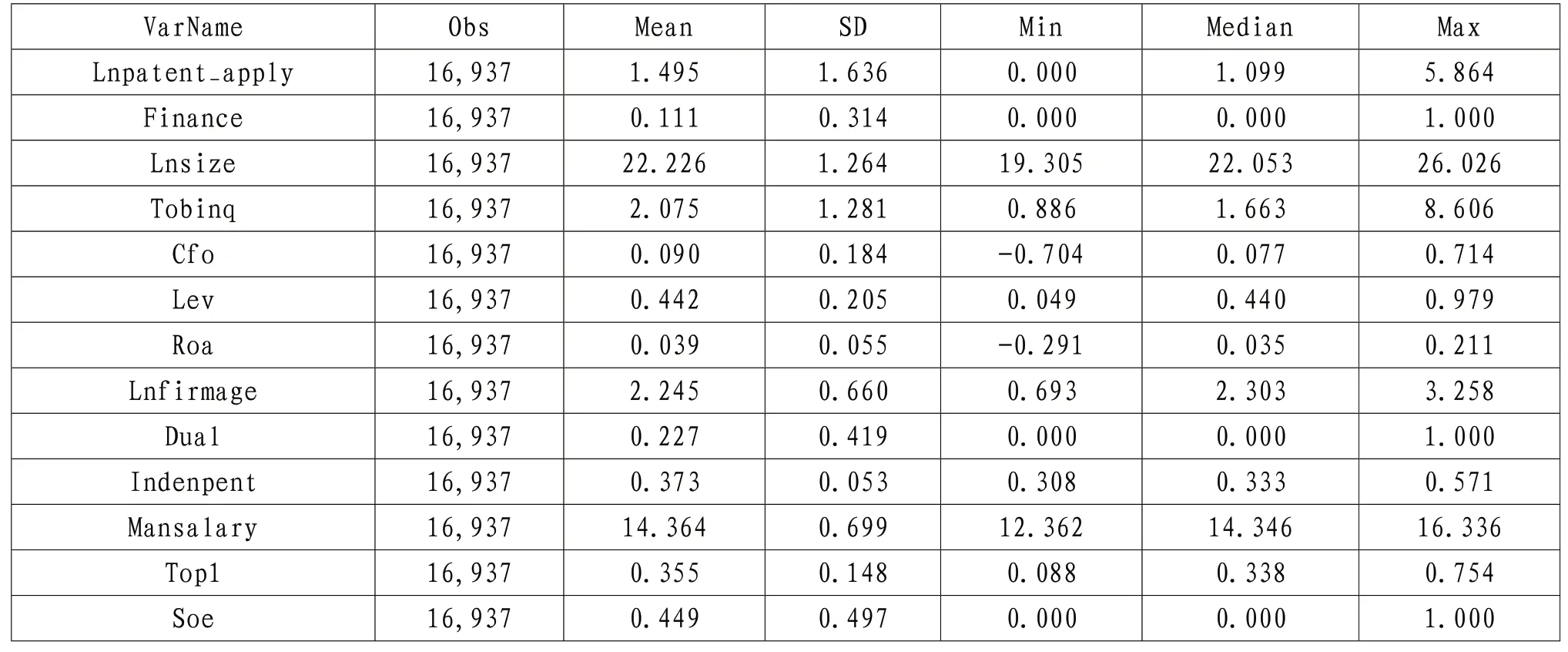

首先我们可以看到描述性统计结果,解释变量Finance的均值为0.111,表明在本文样本中约有11.1%的上市公司存在关联财务公司,说明目前在我国资本市场中,设立财务公司的企业集团数量较少。资产负债率Lev的均值为0.442,与以往研究类似。其余变量分布也均与现有参考文献相符。

(二)回归结果

1.主回归结果

表3第(1)列报告了主回归结果,可以看到本文的解释变量Finance系数为0.183,且在1%水平下显著,说明当上市公司存在关联财务公司时,其创新水平会显著提高,验证了假设H1。

表2 描述性统计结果

2.稳健性检验

为了使得结论更加稳健,本文使用授权的专利数量Lnpatent_grant代替申请的专利数量作为因变量进行回归,实证检验结果如表3第(2)列所示。解释变量Finance系数为0.170,且在1%水平下显著,再次验证了假设H1。

3.机制检验

本文认为,企业集团通过财务公司构建内部资本市场,进而缓解上市公司融资约束,从而提高上市公司创新水平。为了验证本文机制,本文使用融资约束指标KZ指数进行中介效应检验,KZ指数根据Kaplan and Zingales(1997)的方法计算而来,中介效应检验模型由模型(2)、模型(3)和模型想(4)构成。检验结果如表3第(3)、第(4)和第(5)列所示。可以看到,财务公司能够显著降低关联上市公司融资约束,并且财务公司对上市公司创新水平的直接效应系数为0.175,小于总效应系数0.183,验证了融资约束的部分中介效应,本文机制得证。

表3 回归结果

五、结论

随着经济状况的飞速发展,我国企业规模也在急剧扩张,然而在经营发展过程中,企业集团内部存在诸多资源错配现象,导致资源的浪费,而财务公司的出现可以有效缓解这一问题。借由财务公司构建内部资本市场,企业集团可以将资源进行优化整合,使企业资源得到最大化的利用。本文使用2009-2018年A股上市公司数据进行实证检验,结果显示,集团财务公司可以显著提高关联上市公司的创新水平,机制检验发现集团财务公司可以缓解关联上市公司的融资约束,从而提高其创新水平。我国已经相继出台有关政策,鼓励企业集团成立财务公司,本文为验证财务公司优越性提供了证据,对国家推动有关政策的实施可能有所帮助,对于企业集团自身决定是否设立财务公司存在一定启示意义。

相关链接

财务公司亦称“财务有限公司”。别称“注册接受存款公司”。多数是商业银行的附属机构。同称为“特许接受存款公司”的商业银行比较,它的存款额较低,存款期限也有一定的要求,资本额较少。英国经营耐用消费品的租赁或分期付款销售业务的信用机构。通常是对个人或家庭提供分期付款的消费信贷,或对出售耐用消费品的商店融资。由商店将与顾客签订的分期付款合同转让给财务公司,或由财务公司垫付商店向制造商购货的进货款,商店售出商品后归还欠款。