国内外氟橡胶领域专利检索简析

2022-09-09余国军孟庆文

余国军 孟庆文 黄 军 路 迪 程 宇

(浙江巨化股份有限公司氟聚厂,浙江 衢州 324000)

0 前言

氟橡胶是主链与侧链的碳原子上均接有电负性极强的氟原子的一种含氟弹性体。由于其分子中C—F键的键能高(约为 485 kJ/mol),且分子极性强,使它具有其他橡胶不可替代的优异性能,如耐热、耐油、耐化学性能及良好的物理力学性能、耐候性和抗辐射性等[1-2]。其在航空航天、石油化工、医疗、人工智能等诸多领域都得到了广泛应用,是国防尖端工业至关重要的材料。

氟橡胶品种繁多,可分为通用和特种氟橡胶两大类。按化学组成可分为含氟烯烃类氟橡胶、氟硅橡胶、亚硝基氟橡胶、氟化丙烯酸酯橡胶、氟化磷腈橡胶和氟醚橡胶等。其中,含氟烯烃类氟橡胶主要包括偏二氟乙烯-三氟氯乙烯共聚物、偏二氟乙烯-六氟丙烯共聚物、偏二氟乙烯-四氟乙烯-六氟丙烯三元共聚物、偏二氟乙烯-五氟丙烯共聚物、偏二氟乙烯-五氟丙烯-六氟丙烯三元共聚物和四氟乙烯-丙烯共聚物。特种氟橡胶有别于23型氟橡胶(偏二氟乙烯-三氟氯乙烯共聚物)、26型氟橡胶(偏二氟乙烯-六氟丙烯共聚物)和246型氟橡胶(偏二氟乙烯-四氟乙烯-六氟丙烯三元共聚物)等的通用型氟橡胶,聚合物结构中含有P、N、O和Si等元素,是具有特殊性能的氟橡胶,随着氟含量的增加,其耐热和耐介质性能更加优异[3-4]。目前,最常用和产量最大的品种是偏二氟乙烯类氟橡胶,其次是全氟醚橡胶[5-6]。虽然国内氟橡胶产能与国外差距逐年缩小,但仍存在高端产品依靠进口为主、自主创新产品不足、研究成果转化缓慢以及缺少具有国际影响力的企业等问题。国内企业普遍处于技术积累和成长期,短期内与国外知名企业在产品品种和技术上仍将存在较大差距。因此,通过智慧芽数据库对氟橡胶领域进行专利分析,主要检索了申请趋势、地域、申请人排名和应用领域分类等内容,为我国相关行业和企业提供参考。

1 全球专利申请趋势分析

截至2022年3月21日,在智慧芽专利数据库中检索到涉及氟橡胶领域的全球专利申请总量为53 077件。该数据库共收录126个国家/地区的专利,数据库分析规则:每件申请显示一个公开文本。

1.1 近20年全球氟橡胶专利申请趋势

氟橡胶最初是为满足航空航天技术需要而设计开发的产品。自1943年以来,国外在氟橡胶的合成技术上进行了大量的工作,相继研发出诸多品种以适应不同场合的实际需求。但20世纪90年代后,欧美国家的氟化学公司进行了重组,对氟橡胶等含氟聚合物的研究能力弱化。此外,自20世纪90年代中期以来,研究者发现含氟表面活性剂全氟辛酸(PFOA)具有极强的持久性,在生物体内具有很高的蓄积性,因此国际上开始禁用全氟辛酸,这也给氟橡胶的研发带来一定程度的影响,从而导致这一时期(2000—2010年)全球氟橡胶专利申请趋势基本维持平稳状态。但是随着生产技术的进步,新的工艺路线和PFOA替代品不断涌现,以及2008年金融危机过后,全球经济逐步复苏,氟橡胶应用市场迅速拓展,尤其是汽车、电器等工业的加速发展,为氟橡胶的发展提供了广阔的市场空间。于是在随后的10年中氟橡胶的专利申请量平稳增长,到2020年,专利申请量最高达到3 627件。2021年专利申请量出现断崖式下降,仅有1 780件,不到2020年申请量的一半。其主要原因是新冠疫情在全球持续蔓延恶化,导致全球化工企业大量减产、停产甚至破产,市场经济严重受挫,对企业运营产生巨大冲击,影响行业技术研究工作的正常进行。图1为近20年全球氟橡胶专利申请趋势。

图1 近20年全球氟橡胶专利申请趋势

1.2 全球氟橡胶专利申请地域排名

图2展示了各个国家/地区的氟橡胶专利申请数量所占比例,排名前3的分别是中国、日本和美国,正面反映了该目标市场在这些国家所受的关注程度。虽然我国不是最先开发出氟橡胶的国家,但是近年来在以国内大循环为主体、国内国际双循环相互促进的新发展格局推动下,更多新兴市场被迅速打开,氟橡胶产品得到广泛应用,使我国逐渐成为氟橡胶第一生产和消费大国,并涌现出了巨化、东岳、晨光和三爱富等一批国内知名的氟橡胶企业。同时,国内申请人专利布局意识也在不断增强,使我国氟橡胶专利申请量遥遥领先,占总申请量的28.91%。日本、美国是氟橡胶生产和研发的传统强国,分别占总申请量的22.04%和20.29%。这两个国家的申请人非常重视在氟橡胶合成技术方面的基础研究工作,难题攻关和技术创新活跃,知识产权意识较强,氟橡胶合成技术领域的全球专利申请主要集中在这两个国家。据报道,全世界从事含氟物质合成技术研究的单位有400余家,其中美国有150家[7]。

图2 全球氟橡胶专利申请占比地域排名

2 中国专利申请趋势分析

截至2022年3月21日,在智慧芽专利数据库中国受理局中检索到涉及氟橡胶领域的专利申请总量为18 562件。数据库分析规则:每件申请显示一个公开文本。

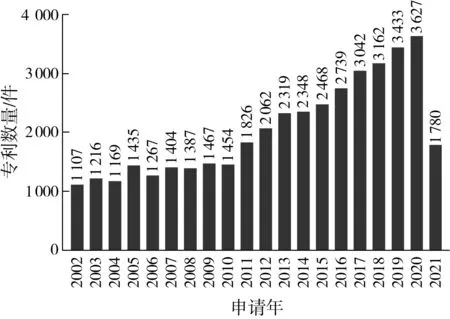

2.1 近20年国内氟橡胶专利申请趋势

我国对氟橡胶产业研究起步较晚,历经了技术萌芽期和平稳增长期(20世纪50年代末至90年代末),目前正处于快速增长期(21世纪初至今)。图3展示了近20年中国氟橡胶专利申请趋势,由图3可见,自2002年开始我国氟橡胶专利申请量呈现快速上升态势,2020年申请量最高达到2 863件。一方面,这与我国政府出台了一系列政策扶持氟化工产业的发展,同时吸引了许多国外企业进驻中国,开始专利布局是分不开的。另一方面,在这一时期我国汽车工业的蓬勃发展,以及航空航天、石油、化学、军事和医疗等工业需求的不断增长,对氟橡胶的需求量越来越大,国内企业、科研院所等机构在该领域的研发工作正在快速推进。

图3 近20年中国氟橡胶专利申请趋势

2.2 国内氟橡胶专利申请地域排名

图4列出了国内氟橡胶专利申请地域排名,前3名分别是江苏、浙江和广东省,其中江苏省申请量遥遥领先(3 252件),超出第2名近一倍。由此可见,国内氟橡胶市场在江苏、浙江和广东省备受关注。其主要原因是氟橡胶除了用于国防军工产业外,还广泛应用于汽车、石油、化工和医疗等国民经济领域,这3个省是制造业大省,为氟橡胶产品带来更多新的市场空间和发展契机。同时也表明江苏、浙江、广东省在国内创新能力领先,创新成果保护力度较大,彰显了沿海省份的经济和地域优势,以及政府重视技术引进和对研发投入力度之大。

图4 中国氟橡胶专利申请趋势

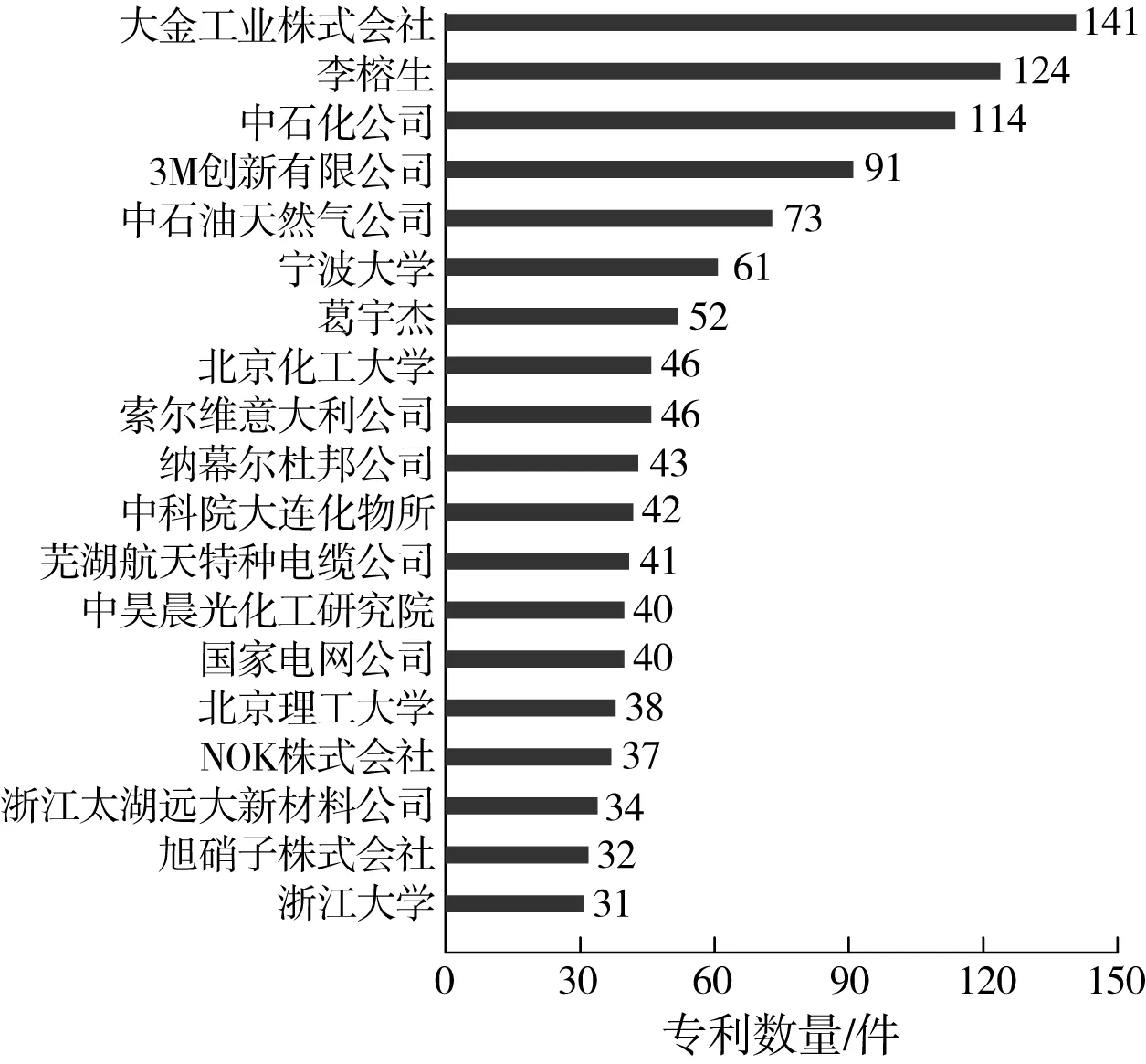

2.3 国内氟橡胶专利申请人排名

图5展示了氟橡胶领域拥有较多专利的申请人在中国排名情况,可以帮助技术人员了解这一时期行业标杆企业的发展动态。由图5可见,排名前5位的专利申请人分别是大金工业株式会社、李榕生、中国石油化工股份有限公司、3M公司和中国石油天然气股份有限公司,其中李榕生是个人。第1位是日本的大金公司,其在氟橡胶领域的领先地位家喻户晓。第4位是美国3M公司,也是世界知名的氟橡胶生产商,据文献[8]记录,该企业从2000年开始进入中国申请专利,授权率达到76%,授权有效率为80%,其余2家是国内知名央企。由此可见,国内专利申请量仍少于外企在我国的专利申请量。

图5 中国氟橡胶专利申请人排名

外企看好中国市场的发展潜力,积极在我国进行专利布局,大金和苏威公司已在我国上海、江苏和广东等多地投资建厂,特别是当前疫情时代将我国视为氟橡胶产能的重要转移地。

3 国内氟橡胶专利应用领域分类

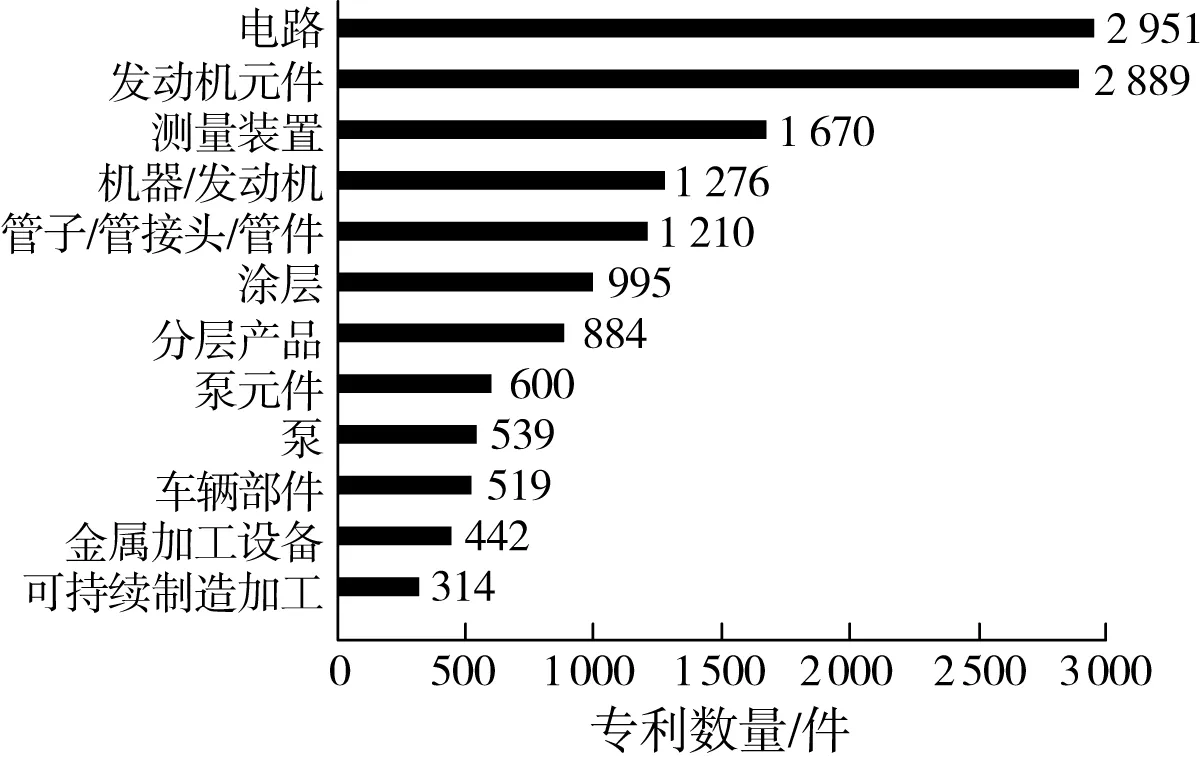

进入21世纪后,随着国内汽车工业的飞速发展,极大地促进了氟橡胶的市场应用,其主要制品为密封件、垫圈、隔膜、胶管、油封、衬里和防腐件,还可以用作电绝缘制品等。图6为国内氟橡胶专利应用领域分类情况,由图6可见,近几年国内氟橡胶应用主要集中在机械设备和发动机元件以及电路等领域。这归功于氟橡胶具有诸如耐高温、耐燃油、耐化学介质和低渗透的性能特征,可被用作各种苛刻条件下的密封材料[4-5]。同时,伴随新型特种氟橡胶的研制开发和技术突破,氟橡胶的应用领域还将继续扩大。因此,国内申请人在进行氟橡胶应用领域研究时,可跟随趋势调整方向,加大向其他应用分类专利布局。

图6 中国氟橡胶专利应用领域分类

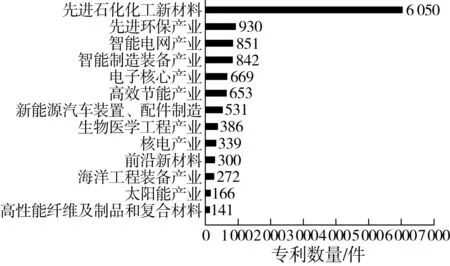

4 国内氟橡胶专利战略新兴产业分类

含氟聚合物被认为是21世纪最具发展潜力并对未来发展有着巨大影响的先进化工材料。图7 为中国氟橡胶专利战略新兴产业分类,由图7可见,当前国内氟橡胶专利高度集中在先进石化化工新材料战略新兴产业,专利申请数量是其他新兴产业专利数量的4~40倍之多。这与“十三五”期间中央制定的新材料产业发展专项规划以及多个化工大省自主出台的专项政策,鼓励支持石化化工新材料产业的研发和技术创新发展是密不可分的。如今国家对列入“十四五”规划的重大项目开辟了更多“绿色通道”,这将为氟橡胶在战略新兴产业的拓展带来新的发展契机。国内申请人要盯紧发展趋势,优化战略新兴产业专利布局。

图7 中国氟橡胶专利战略新兴产业分类

5 结语

从全球和国内专利申请趋势可知,氟橡胶领域专利申请数量整体均呈上升趋势,且我国专利申请总量已超越日本和美国。但在国内专利申请人排名靠前的仍是海外企业,可见外企十分重视在我国的专利布局,非常看好国内市场潜力。因此,建议该领域技术人员及时关注行业巨头的专利技术、应用领域分布和战略新兴产业分类等申请动态,明确研究方向,找准技术差距,有针对性地开展研发工作,同时可借鉴海外企业的专利布局经验,运用专利策略避免侵权,保护国内市场利益。