资本资产定价模型(CAPM)在我国股市的适用性研究

2022-09-05李凯璇

李凯璇

一、资本资产定价模型(CAPM)的发展概述

现代资产组合管理理论由Markowitz(1952)建立[1],而后Tobin(1958)在该理论的基础上提出了“两基金分离定理”,该定理表明:在风险资产组合的有效前沿上,任意两个分离的点都代表两个不同的有效投资组合,而有效组合边界上任意其他一点所代表的有效投资组合,都可由这两个分离的点所代表的投资组合线性表示[2]。

Sharp(1964)等人在二人的基础上提出了资本资产定价模型(CAPM),该模型指出,在市场无摩擦,投资者具有一致的理性预期,所有资产均能市场化交易等假设前提下,收益和风险二者表现为正比例关系[3],这一结论使对风险资产组合相应价格展开合理判断成为可能,该模型因能一定程度上反映经济市场本质,得到学术界普遍推崇和认可。

考虑到CAPM 模型建立在严格的假设前提之上,其有效性在现实中也受到越来越多的质疑。并且由于我国资本市场发展较西方国家较晚,CAPM 模型对我国股市的适用性值得进一步探究。对此,本文拟用BJS 时间序列检验法,对沪深300 指数成分股展开了实证研究。

二、资本资产定价模型(CAPM)在我国股市的适用性分析

(一)资本资产定价模型(CAPM)及其转换后的实证模型

资本资产定价模型(CAPM)的结论有效与否取决于以下假设条件是否成立:

假设一:在单期模型中,投资者将均值-方差有效组合作为衡量投资组合优良的标准;

假设二:投资者对市场的期望收益率、方差和协方差有一致预期;

假设三:投资者为价格接收者,且对风险的厌恶非魇足;

假设四:市场不存在税收、交易费用和信息壁垒,所有资产都能市场化且投资者能够以无风险利率进行借贷。

资本资产定价模型(CAPM)的数学表达式可以写作:

其中,E(Ri)为资产i 的期望收益率,Rf为无风险利率,E(Rm)为资产组合的期望收益率,βi是资产i 收益率和资产组合收益率的协方差与资产组合收益率方差的比值,反映了资产组合收益变动引起的资产i 的收益变动,用以衡量市场的系统风险。

为了进行下一步实证检验,需要将资本资产定价模型,即事前模型,转变为可以引入历史数据的事后形式[3],即将理论模型转换为一个一元线性回归模型,然后再通过回归检验CAPM 模型在证券市场中是否适用,最终设定检验的实证模型为:

其中,Rit为第t 期的股票收益率,Rft为第t 期的无风险利率,Rmt为第t 期股票市场组合的收益率,εit为第t 期的随机误差项,αi和βi是待估计参数。

类似地,若面对的是一个投资组合p,CAPM 模型同样适用,检验模型只需要将单项资产收益率替换成投资组合收益率,具体为:

(二)数据与指标的选取

本文选取了沪深300 指数的244 支成分股作为研究对象。用于检验资本资产定价模型(CAPM)的月度股票数据选取区间为2016 年7 月1 日至2021 年6 月30 日,共60 个月。考虑到国内实证研究大多以沪深交易所为研究对象,表明选择沪深300 指数的成分股作为股票样本研究可以获取更准确有效的信息。此外沪深300 指数行业分布均衡且较为分散,具有较强抗操纵性,成分股覆盖银行、非银金融、食品饮料和医药生物等行业,具备良好代表性,符合CAPM 市场组合的基本要求。另外,考虑到我国股市尚处于有待完善的发展阶段,因此充分的近期数据可以更准确地模拟近期市场情况。

1.股票月收益率的计算。本文选取单支股票的月度收益率来表示样本股的回报率水平,具体计算公式如下:

其中,Pit为股票当月收盘价,Pit-1为上月收盘价,比值Rit为股票i 当月收益率。

2.无风险收益率的确定。无风险利率是指投资者在没有风险的条件下向金融机构借入资金的利率。本文选取居民三个月的定期存款年化利率来代表无风险收益率Rf。

3.市场收益率的计算。本文选取沪深300 指数作为市场指数。沪深300 指数涉及并涵盖了沪、深两个A 股市场的信息,能够真实客观反映出A 股市场的运行情况。并且因为该指数剔除了ST、*ST 等劣质股,所选样本股皆为规模较大、流动性较好的优质股,故可以较为全面地反映中国股市价格波动情况与市场投资变动情况。具体收益率计算公式如下:

其中,Iit为沪深300 指数当月收盘价,Iit-1为沪深300 指数上月收盘价,比值Rmt为股票市场当月收益率。

(三)实证检验过程及分析

本文通过R 语言及Eviews 软件,将股票月度数据代入模型展开实证检验,CAPM 实证检验方法参考前人的BJS 时间序列检验法。具体检验过程如下:

1.单支股票βi系数的计算。第一个时期,2016 年7月1 日到2018 年2 月28 日,作为排序期。根据公式(3),对这一时期的数据利用最小二乘法计算单个股票的βi值并根据βi值从小到大进行排序分组。以编号命名的各样本股票β 系数的估计结果如表1 所示。

如表1 所示,本文按β 值从小到大的顺序将244 只股票分为9 组,第一组包含38 只股票,并且股票的β值均为负数,第二组至第七组各包含26 只股票,第八组至第九组各包含25 只股票。

表1 按照β 系数大小股票分组情况

2.各股票组合βp系数的计算。第二个时期,2018年3 月1 日到2019 年10 月31 日,作为预估期。以简单算术平均法计算各组的平均回报率,并根据公式(4)计算每个组合的βp值。各组合β 系数估计及检验结果如表2 所示。

表2 各组β 系数及检验结果

由表2 可知,β 值全为正数,说明股票组合的风险补偿与整个股票市场的风险补偿呈正向相关关系,而且方程拟合效果比第一时期更好,t 统计量也较大,并且所有股票组合均通过了1%的显著性检验。同时,观察β值的大小,发现9 组中有6 组组合的β 值大于1,另外3 组组合的β 值小于1,但是所有组合β 值均接近于1,说明这9 组股票组合的风险都略近似于市场风险。

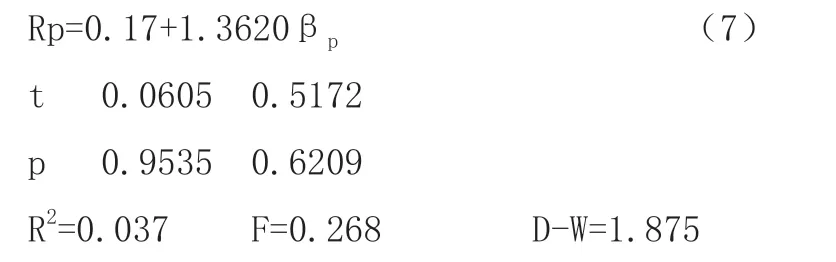

3.各股票组合的回报率Rp对各股票组合βp做回归。第三个时期,2019 年11 月1 日到2021 年6 月30 日,作为检验期。根据检验期的数据,把预估期计算出的各组合的βp值作为解释变量,各组合的股票收益率作为被解释变量,通过回归得到二者之间的关系。最终结果如公式(7)所示:

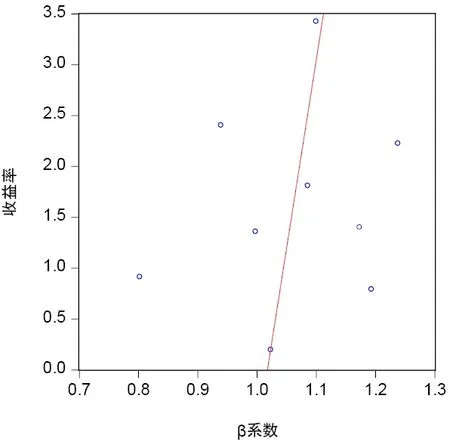

各股票组合β 系数与收益率的关系如图1 所示,图示显示常数项的值虽大于0,但是与现实中无风险利率仍有较大差距。β 值的系数大于0,但由于拟合优度R2 水平较低,t 统计量较小,说明拟合效果并不理想,因此可认为二者之间的正线性关系不显著,可能仍有其他的风险因素对股票价格波动产生较大影响。

图1 组合收益率与β 系数线性拟合图

三、研究结论

本文通过整理分析资本资产定价模型(CAPM)的发展历程,运用BJS 吋间序列检验法,对传统CAPM 模型对中国沪深300 指数成分股的适用性进行实证研究。结果表明,回归方程β 值的系数大于0,说明股票收益率和股票市场风险(即系统性风险)之间存在一定正相关关系;但方程的拟合效果较差,且结果不能通过10%的显著性检验,意味着拟合结果不理想,可认为股票回报率和系统性风险之间的正向关系并不显著,进而可以得到结论:传统CAPM 模型对我国股票市场的存在弱适用性。

四、资本资产定价模型(CAPM)弱适用性对我国股市发展的启示

(一)适时调整我国股市的市场功能定位

资本市场在金融运行中有着牵一发而动全身的地位,应始终坚持“建制度、不干预、零容忍”的方针,打造一个“规范、开放、透明、有活力、有韧性”的资本市场,将“推动科技创新和实体经济转型升级”作为我国资本市场新的功能定位。我国供给侧改革中明确指出,金融市场主要为实体经济服务,为科技创新助力。新成立的北交所定位就是服务创新型中小企业,响应国家创新驱动战略,为激发多层次资本市场活力保驾护航,北交所的横空出世就是调整我国股市市场功能定位的一个良好开端。

(二)建设具有中国特色的证券市场监督管理制度体系

建设好有中国特色的现代资本市场,需要加快推进资本市场基础制度体系的进程,在尊重国际资本市场一般法律法规的基础上,从我国国情和发展现存问题出发,坚定不移走独具中国特色的资本市场发展道路。应严格把关宏观协调的工作,加强资本市场预期引导机制,完善预防化解金融风险的问责制度体系,为市场平稳运行提供良好的环境。此外,重中之重的是应稳步落实以信息披露为核心的注册制改革工作,以投资者需求为导向对信息披露作出更高要求,强化资本市场服务于实体经济的功能。

(三)加强引导投资者理性投资、科学决策

投资者是市场得以生存发展的基础,因此投资者科学、理性的交易行为是市场趋于成熟的重要推力。在这一层面上,应提高投资者专业素质,加强投资理论教育宣传,优化改善投资者结构,打造更稳定成熟的资本市场。向大众普及金融知识和证券市场法律法规,引导投资者将资金交给投研能力和风控能力较为突出的管理人,以长期投资来实现持续收益,同时缓冲短期市场波动造成的利益损失。