苹果“保险+期货+银行”模式助力乡村振兴

2022-09-05袁博

袁 博

(河南理工大学财经学院,河南焦作 454000)

“三农”是我国国民经济的“压舱石”,“保险+期货”模式是解决“三农”金融市场问题的一种创新型服务模式,中央一号文件在最近几年也曾多次提到发挥“保险+期货”在乡村振兴战略中的作用。在政府相关政策的大力支持下,农业保险、农产品期货与农产品期权等衍生金融产品层出不穷,金融市场与机构对农业风险管理作用不断加强[1]。特别是“保险+期货+银行”这一创新型模式的应用,对于深化乡村振兴的积极作用值得深入探讨。

1 “保险+期货”的运行机制和作用

为了有效改革农产品价格形成机制,我国于2014年建立农产品目标价格制度,这一制度可以有效防范产品价格出现异常变动的风险,保障农民收益。农产品“保险+期货”模式正是在这样的背景下产生的,2015 年大连商品交易所在辽宁省义县实施了首个农产品“保险+期货”试点。

该模式涉及参与主体众多,农业经营主体、保险公司和期货公司是主要参与者。具体来讲,保险公司设计农产品目标价格保险,以农户、涉农企业和农民合作社为代表的农业经营主体为了防范农产品价格下跌的风险,向保险公司投保该险种。如果未来农产品价格下跌,就有可能触发保险赔付条件,农业经营主体就有权从保险公司获得因目标价格与实际价格的价差带来的收益。保险公司为了防范赔付风险,就会从期货公司购买场外看跌期权来对冲自身可能存在的赔付风险。而期货公司作为保险公司的交易对手卖出场外看跌期权,凭借着丰富的风险管理经验和专业化的操作技能,卖空在期货交易所上市的农产品期货来对冲潜在的风险。通过“保险+期货”模式就可以将农产品价格风险转移到期货市场的参与者,从而规避了因农产品价格下跌对农业经营主体造成的损失,保障了农业经营主体的基本收益。如果农产品价格上涨,农业经营主体享受价格上涨带来的收益,不触发保险赔付条件,保险公司获取保费收益。其运行机制如图1所示。

图1 “保险+期货”运行机制图

“保险+期货”模式能够有效转移和分散农产品价格波动风险,使农业经营主体提前锁定基本收入,有利于增强农业经营主体生产信心,扩大农业生产规模,改善生产结构。但是,投保过程中不合理的保费收取标准又会在一定程度上加剧农业生产资金短缺的问题,打击农业经营主体的生产积极性。为了调动农业经营主体的生产积极性,减轻其生产压力,政府财政及商品交易所可设置农业生产专项资金对农业经营主体的投保按一定比例进行补贴[2]。

2 “保险+期货”模式创新

近年来,中央一号文件多次提到要大力发展“保险+期货”模式,“保险+期货”试点工作也在有序开展,并在“保险+期货”模式的基础上不断创新发展[3]。如借鉴西方国家经验创设了与产量相结合的收入保险,同时引入了农业产业链条中涉及的多方主体创造出多种新型模式,深入贯彻了金融惠农支农政策,有利于乡村振兴目标的实现。下面对当前我国出现的4种新型模式进行介绍。

1)“保险+期货+银行(信贷)”模式。农业经营主体从事生产活动前期需要投入大量资金,为了解决其资金紧张问题,引入了“保险+期货+银行(信贷)”模式。在这一模式下,农业经营主体可以利用保险单、标准仓单作为质押物向银行等金融机构融资,以保证农业生产的顺利进行。

2)“保险+期货+订单农业”模式。农产品的销售受到季节性生产的影响,在农产品成熟期往往会出现市场供求不匹配、信息不对称等问题,导致农产品滞销现象频发,为了有效应对这一问题,引入了“保险+期货+订单农业”模式。在这种模式下,农业经营主体提前与购买者签订购买订单,农业经营主体依据购销合同要求进行生产,此模式拓宽了农业经营主体的销售渠道,保障了其收入,对购买者来说也提前锁定了货源,减少了货源紧缺的风险。

3)“保险+期货+互联网”模式。随着互联网技术在传统金融领域的发展和应用,传统金融领域也出现了新业态,以互联网金融为代表的现代金融新业态的发展大幅简化了业务流程。在“保险+期货+互联网”模式下,保险公司依托互联网平台在线承保、理赔,业务办理效率得到明显提升,期货公司通过在线平台及时获得承保、理赔数据,实时监控风险,更精准地对冲风险。

4)“保险+期货+天气衍生品和巨灾债券”模式。农产品生产过程严重依赖自然环境条件,近年来全球变暖等因素导致极端自然灾害频发,农业经营主体对潜在发生的自然灾害风险防范意识不断增强,转移自然灾害风险的诉求不断攀升。而面对农业经营主体参保量的急剧增加,保险公司无法有效转移和分散理赔风险,一旦自然灾害发生,累计的自然灾害风险保单对整个保险行业乃至整个金融系统的影响将是颠覆性的,“保险+期货+天气衍生品和巨灾债券”模式则可以有效解决这一问题。保险公司为规避风险在场外交易市场购买天气指数期货合约作为标的资产或在资本市场上将大型自然灾害证券化并转移到其他金融市场投资者,使农业经营主体面临的自然灾害风险通过保险公司风险管理措施转移到期货及其他金融市场参与者。天气衍生品和巨灾债券作为金融工具创新应用于自然灾害的风险管理,有助于提升农业自然灾害风险管理水平。

3 苹果“保险+期货+银行”推出背景

在我国,农业经营主体以个体农户为主,在农产品生产经营的过程中往往缺乏充足的生产资金,在普惠金融政策的大力倡导下,以银行为代表的金融机构以地方特色农产品为抓手,深入探索“保险+期货+银行(信贷)”金融联合助农模式,助力地区特色产业发展[4]。郑州商品交易所于2017 年底率先推出苹果期货,开创了鲜果品种金融化的先河。我国苹果种植分布较为广泛,作为苹果产销大省的陕西省、甘肃省和山东省随后纷纷开展了苹果“保险+期货+银行”试点项目。

3.1 我国是全球最大的苹果产销国

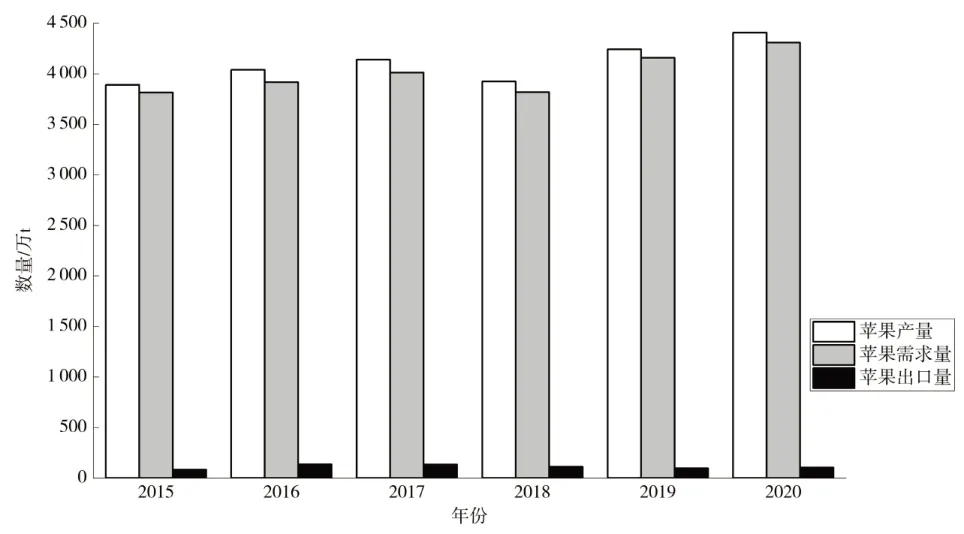

1978 年以来,一系列以“三农”为主题的中央一号文件和政府惠农政策促进了农业生产力的提升,我国水果产量不断增长。2020 年我国水果产量28 692.4万t。从图2 可知,2020 年我国苹果产量4 406.6 万t,占水果产量的15.36%。我国是苹果产销大国,随着经济水平的提高及健康意识的不断增强,人们对苹果需求量不断增加。2019年我国苹果需求量4 157.89万t,同比增长8.90%;2020 年我国苹果需求量4 308.37 万t,同比增长3.62%[5]。同时,苹果也是近几年我国出口量最大的水果,2020年我国鲜苹果出口量105.80万t,较2019年增加8.68万t,同比增长8.94%。

图2 2015—2020年中国苹果产销量

3.2 苹果主产区多为原来的重点贫困地区

我国苹果种植分布广泛,山东、陕西、山西和甘肃等25个省份均有种植,中国苹果网作为我国最大的苹果信息资讯、现货贸易和电子商务平台,将我国苹果分为山东栖霞产区、陕西洛川产区、山西运城临猗产区和甘肃静宁产区。这四大产区分布在我国西北黄土高原和渤海湾地带,我国超90%的苹果消费均产自这些地区。但经初步调查发现,这些产区地势以高原、丘陵居多,不合适生产居住,在这四大产区所在的重点县市中属于原国家级贫困县的比例约为30%。

3.3 乡村振兴战略的实施

实施乡村振兴战略,是新时代做好“三农”工作的总抓手,是金融系统开展农村金融服务工作的根本遵循。在“保险+期货+银行”模式中,保险公司向农业经营主体提供农产品价格险或者收入险,银行作为战略合作机构以保险单为依据对有融资需求的农业经营主体授信和发放贷款。此举疏通了金融服务“三农”链条中最薄弱的农村信用体系环节,有效解决了生产资金短缺问题,激活和释放农业生产力,有利于金融铺就乡村振兴路。

4 苹果“保险+期货+银行”模式的典型试点

苹果“保险+期货”基础模式先后在甘肃省秦安县,陕西省延长县、宜君县等试点应用成功,宜君县试点为26 户果农投保的100 t 苹果赔付了9.40 万元,秦安县试点为20 户果农投保的76 t 苹果赔付了10.64万元,延长县试点为6 户果农投保的190 t 苹果赔付了19.29万元,切实保障了果农的生产积极性。

借鉴苹果“保险+期货”模式的成功经验,山东省莱西市在此基础上创设出“保险+期货+银行”模式并在全国范围内首次应用,同时是国内首个由地方政府主导的试点项目。地方政府给予60%的保费补贴,剩下的40%保费由投保人自付,这一试点由中国人民财产保险股份有限公司、银行期货和青岛农商银行三方金融机构共同参与,青岛农商银行作为战略合作金融机构为农业经营主体提供农业经营授信贷款,开创了金融服务三农、助力乡村振兴的新篇章[6]。

5 关于完善苹果“保险+期货+银行”模式的几点思考

5.1 注重产品创新

“保险+期货+银行”模式试点的成功应用是对“保险+期货”模式的丰富和发展,近年来“保险+期货+银行”试点在苹果四大产区逐渐推广开来,这一模式的广泛运用对农产品保险市场、期货市场的产品品种与活跃度提出了更高的要求。面对市场环境的不确定性和农业经营主体对金融联合助农、推动乡村振兴接受度的不断提高,越来越多的农产品品种急需金融市场机构提供相应的套期保值、风险管理等金融服务[7]。基于此,保险机构应借鉴国外丰富的保险险种,在目标价格险的基础上大力发展收入险,给予农业经营主体多样化的投保选择。根据市场需求,期货公司应积极探索新型农产品金融衍生品,完善以苹果为代表的农产品品种交易机制设计。银行应根据国家政策定向提供农产品信贷产品,满足农业经营主体的融资需求。

5.2 加强期货知识宣传和教育工作

我国苹果种植历史悠久,一直采用的是传统粗放的生产方式,种植者以小、微农户为主。此外,种植农户年龄普遍偏大、知识结构较为陈旧,对苹果期货套期保值风险管理意识较弱。为了提升果农、苹果种植企业的风险管理意识,政府、商品交易所等相关部门应加强“保险+期货+银行”模式成功案例的宣传,开展苹果期货的知识推广培训。保险公司、期货公司和银行也应深入农村开展金融知识普及活动,并以此为契机拓宽惠农业务[8]。

5.3 制定费用补贴制度

由于参与苹果“保险+期货+银行”试点的农业经营主体大多是小、微农户,对投保保费承受能力较弱,形成保费长效补贴机制是解决保费问题的关键。因此,相关部门应发挥市场的导向作用,考虑各方的成本和收益,制定统一的费用补贴制度。

6 结语

百年未有之大变局背景下,实施乡村振兴战略是“三农”工作重心的历史性转移。2021 年《中共中央国务院关于全面推进乡村振兴加快农业农村现代化的意见》中多次提及“保险+期货”模式,基于此介绍了苹果“保险+期货+银行”创新模式及其应用成效,旨在为乡村振兴中金融创新助力产业发展提供有益参考。鉴于该模式发展历史较短,相关制度尚未成熟,仍需在产品创新、宣传教育以费用补贴制度方面不断进行完善。