招行的变与不变

2022-09-02方斐

方斐

4月18日,招商银行发布公告,免去田惠宇先生的招商银行行长、董事职务,另有任用;由王良先生主持招商银行工作。

安信证券认为,此次人事变动预计对招行基本面的影响较小。此次招行召开的董事会会议,田惠宇董事因个人原因未出席会议,市场对其有多种猜测。此外,招商银行在公告中指出董事会对田惠宇另有任用,据报道,田惠宇或被聘任为招商局金融事业群/平台执行委员会副主任(常务)、招商局金融集团有限公司副董事长(集团总经理助理级)。

此次人事变动虽然事发突然,但考虑到田惠宇预计仍在招商局集团有职务安排,并且招行董事会也同意免去田惠宇先生招商银行行长、董事职务,后续招商银行受到的实质性影响预计并不大,其经营业绩预计也将表现平稳。

核心优势未变

根据安信证券的分析,招商银行的核心竞争力没有发生变化。历经三任行长、经过三十年的发展,招行的核心优势体现为以下方面:

第一,职业经理人制度的确立。招商银行董事长同时也是招商局集团的董事长,由中组部委派,并在集团任职、领取薪酬;而行长、副行长、行长助理,采取市场化招聘的方式确定,薪酬待遇也实现市场化,因此,招商银行高级管理人员基本都是职业经理人的角色。并且副行长、行长助理等人选,大部分从行内提拔,在行内任职时间较长。

招商银行第一位行长王世桢任职12年,第二任行长马蔚华任职12年,第三任行长田惠宇任职9年,比国内大多数银行核心管理层任职时间均更长。招商银行职业经理人制度的建立,确保其核心管理人员在任职期间充分发挥专业素养,促进银行经营。

第二,搭建了成体系的零售业务生态圈。招行在国内率先发展零售业务,并用AUM替代存款对员工进行考核,引导全行零售业务从存贷款经营思维向财富管理思维转变。

AUM是“以客户为中心”经营模式的最核心表现,招行也因此收获了一大批将支付结算主账户和理财主账户都放在招行的客户,资金大量沉淀成为活期存款,从长远来看,AUM与存款增长往往是相辅相成的。这种成体系的零售生态圈,促进资产、负债、产品、渠道、品牌协同发展,通过AUM增长沉淀低成本负债。

第三,优秀的风控能力。依托低成本负债优势,招行在资产端风险偏好较低,形成均衡配置,并且零售业务自身的弱周期属性,使得招行资产质量在同业中处于较优水平。招行管理层也并不会干预风控部门的决策,这种经营理念长期沉淀,形成招商银行的企业文化。

招商银行核心竞争优势是经过无数招行员工共同奋斗形成的,并不会因为某一个人的离开而发生改变,事实证明,招行过去两次行长的变更并没有阻碍其继续前进的步伐。

从基本面来看,由于招商银行董事会采取的措施较为果断,预计此次人事变动对招商银行基本面的影响较小。从股价来看,流动性、宏观经济预期、突发性事件等均会影响短期股价走势,此次招商银行行长变动,可能导致公司股价短期波动加大;但中长期看,股价基本是由基本面因素决定的,我们预计招行核心竞争力并不会发生变化,中长期投资价值凸显。

资产质量扰动因素可控

在此次人事变动之前,招行公布了2021度报并召开业绩发布会。公司2021年经营业绩一如既往保持优异,与同行相比,公司依然保持绝对领先优势。总体来看,招行稳健增长持续,资产质量扰动因素可控。

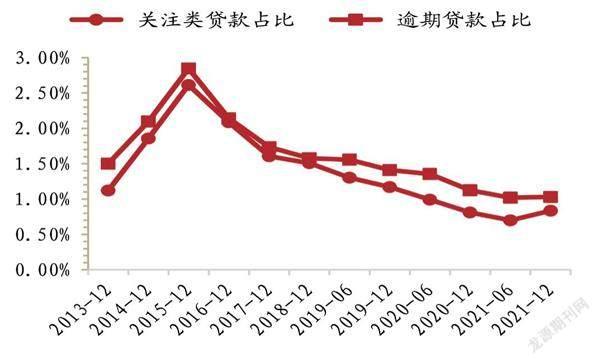

图1:招行关注类贷款占比与逾期贷款占比

资料来源:Wind,中原证券

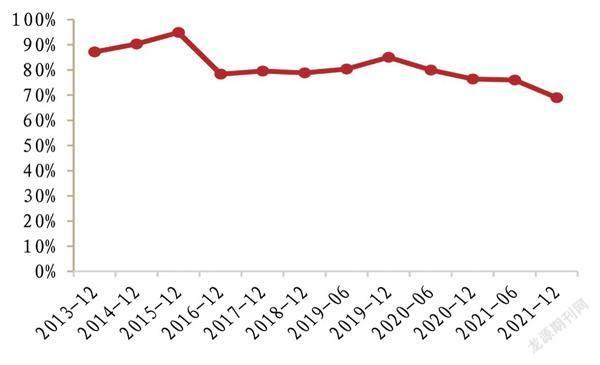

图2:招行关逾期90天以上贷款占不良贷款的比重

资料来源:Wind,中原证券

资产质量延续改善态势,零售资产质量波动主要由一次性技术因素引起。2021年,招行对公贷款与零售贷款不良率,以及不良贷款拨备覆盖率依然延续改善趋势,其中,招行整体不良率降低至1%以下的极低水平,拨备覆盖率上升至484%的极高水平。虽然招行公布的零售贷款不良率与上年末持平,但若还原2021年信用卡贷款逾期认定时点调整和零售贷款逾期60天以上下调不良影响,招行零售资产质量仍较2020年改善。

此外,招行关注类贷款占比小幅上升(2021年末关注类贷款占比较2020年末上升3BP至0.84%)与逾期贷款规模上升主要由信用卡逾期认定时点调整引起。房地产扰动因素下不改招行继续保持优异的资产质量与业绩增长。2021年末,招行房地产业对公贷款不良率较6月末上升34BP至1.41%,全年累计上升1.11个百分点,升幅较为明显。

规模方面,集团层面承担信用风险的涉房业务余额约9200亿元,其中承担信用风险的涉房业务余额5114.89亿元,比2020年末增长172亿元,不承担信用风险的涉房业务余额4120.78亿元,比2020年末下降1069亿元。回顾2021年四季度以来陆续出台的政策,招行认为目前房地产行业政策底已经出现,但市场底尚未确认,我们与招行管理层观点一致,认为当下房地产行业仍处于风险出清阶段,银行业在房地产领域资产质量仍面临一定的恶化压力。同时考虑到经济下行因素,预计招行2022年整体不良生成率或小幅上升,但這并不意味着招行资产质量指标必然走弱,相反我们对招行整体资产质量指标保持优异抱有信心,主要原因如下:1.招行对房地产客户的选择较为谨慎,房地产客户资质整体比较优质;2.招行雄厚的拨备(其中房地产行业贷款拨备比例维持在全行贷款拨备比例的2倍以上)将赋予公司较大的核销空间。根据中原证券的测算,在不良生成提升20BP的情况下,预计招行拨备覆盖率与不良率仍能小幅改善,同时业绩能保持15%以上增长率。

基于上述分析,预计2022年招行规模增速较2021年略有下降,2022年招行总资产同比增长约9%,其中,贷款余额增长约10%,全年净息差预计保持稳定。受基数因素与资本市场因素影响,预计财富管理业务手续费将拖动手续费及佣金收入增速有所下行,预计全年手续费及佣金净收入同比增长13%左右。得益于优质的客户基础与雄厚的拨备,预计资产质量有能力保持稳定。由此预计招行2022年全年实现归属于母公司股东净利润增长维持15%以上,预计2022-2024年将保持稳健的业绩增长。

主动压降房地产贷款占比

根据3月18日招商银行发布的2021年报,2021年实现营收3312.53亿元,同比增长14.04%;归母净利润1199.22亿元,同比增长23.20%。全年净息差2.48%;非利息净收入占比营收38.44%,同比上行2.14个百分点。

营收保持双位数增长,ROAE龙头地位仍然稳固。2021年四季度单季营收798.43亿元,同比增长15.63%,增速高于2021年三季度。连续四个季度的单季非息增速高于营收,“轻型银行”特征凸显。2021年四季度单季归母净利润263.07亿元,同比增长26.85%,增速高于2021年三季度。2021年ROAA、ROAE分别为1.36%和16.96%,同比分别上行0.13个百分点、1.23个百分点,业绩持续走强,银行板块龙头的地位稳固。

单季息差环比上行,大财富管理战略实现价值产出。招行2021年四季度单季净息差为2.48%,维持了三季度环比上行1BP的趋势。四季度生息资产平均收益率、付息负债平均成本率环比三季度均持平;单季息差强势上行主要受益于生息资产“量增”的拉动。

财富管理与资产管理手续费协同发展,飞轮效应显现。2021年非息收入为1,273.34亿元,同比增长20.75%,占营收的比重升至38.44%,中收占营收比重升至28.51%。分项来看,财富管理、资产管理手续费收入分别同比高增38.70%、57.52%,代销基金、保险和理财收入均实现35%以上高增。

零售AUM突破10万亿元,理财子公司蒸蒸日上。截至2021年年末,招行零售AUM、私行AUM分别为10.76万亿元、3.39万亿元,同比分别增长20.33%、22.32%,零售AUM增速较2020年走阔。零售AUM规模已升至表内资产规模的1.16倍,筑牢“零售标杆”地位。2021年,招银理财实现营收52.03亿元,同比增长37.94%;净利润32.02亿元,同比增长32.03%。集团口径的非保本理财余额2.78万亿元,同比增加13.57%,开业早+客户基础好,助力招银理财迈入快速发展正轨;符合资管新规的新产品余额占理财产品余额的93.53%,净值化转型顺利。

不良“额率双降”,对公房贷掣肘资产质量。截至2021年年末,招行不良贷款余额为508.62亿元,同比减少5.13个百分点;不良贷款率0.91%,同比下行16BP,存量不良继续压降。年化不良生成率为0.95%,连续四个季度持平,同比下行31BP,增量风险亦有降低。关注率同比上行3BP,主要是信用卡贷款逾期认定时点调整、加强零售贷款风险认定所致。广义不良率1.75%,同比下行13BP。对公房地产不良率同比上行1.11个百分点至1.41%,主要受部分房企债务风险上升影响,高于对公贷款整体不良率;零售贷款资产质量则保持稳中改善。

主动压降房地产贷款占比,揽储能力持续优异。2021年末,受政策调控影响,招行对公房贷占贷款总额的比重降至7.21%,同比下降56BP。按揭贷款增速从2020年15.04%显著下滑至7.81%,但下半年收缩幅度相对较小。小微贷款和信用卡增速稳中有升,特别是信用卡贷款逐步走出疫情阴霾。2021年末,招行存款余額为6.35万亿元,同比增长12.77%,是少数几家存贷增速剪刀差为正的上市银行之一,揽储能力十分突出。活期存款占比66.34%,较2020年末上行48BP。低成本的存款高增,叠加活期存款占比上行,有助于稳定息差表现,也为信贷投放提供源源不断的动力。

拨备覆盖率增厚前提下,开启拨备反哺利润阶段。2021年年末,招行拨备覆盖率为483.87%,同比上行46.19个百分点,风险抵御能力增强。2021年共计提信用减值损失659.62亿元,其中非贷款类计提的拨备比例为43.88%,较2020年大幅上行。截至2021年年末,招行理财回表资产已基本实现拨备全额覆盖。2021年信用成本为0.70%,较2020年下行28BP。PPOP同比增长14.44%,低于税前利润增速(21.02%),由于2020年加大不良处置力度,叠加2021年拨备覆盖率稳中有升,拨备开始反哺利润。预计在不良生成率走低的趋势下,未来利润释放的空间将持续打开。

总体来看,招商银行独有零售优势未变,单季息差继续逆势上行,全年信贷“以量补价”,非息收入动能强劲,“轻型银行”转型和“大财富管理”价值链成效显著。不良实现“双降”,拨备覆盖率持续走高。

从备受市场关注的房地产行业风险情况来看,招行(集团)房地产相关的实有及或有信贷、自营债券投资、自营非标投资等承担信用风险的业务余额合计5115 亿元,较上年末上升3.5%,其中,对公房地产贷款余额3560亿元,较上年末增加137亿元,占公司贷款和垫款总额的6.8%,较上年末下降0.46个百分点,主要投向优质战略客户;集团理财资金出资、委托贷款、合作机构主动管理的代销信托、主承销债务融资工具等不承担信用风险的业务余额合计4121亿元,较上年末下降20.6%。

受行业政策调控、房地产行业景气程度下降等因素影响,2021年,部分“高负债、高杠杆、高周转”运营的房地产企业债务风险上升,截至2021年年末,招行对公房地产不良贷款率1.39%,较上年末上升1.16个百分点。招行承担信用风险的房地产业务客户结构保持良好,其中,高信用评级客户余额占比86.6%。

从地方政府融资平台业务风险情况来看,招行地方政府融资平台广义口径风险业务余额2617亿元(含实有及或有信贷、债券投资、自营及理财资金投资等业务),较上年末增加134亿元。其中,境内公司贷款余额1235亿元,较上年末增加86亿元,占本公司贷款和垫款总额的2.4%,较上年末下降0.08个百分点。

截至2021年年末,地方政府融资平台业务不良贷款率为0.63%,较上年末上升0.08 个百分点。招行将继续按照“优选区域、 择优支持、合规运作、限额管理、强调自偿、一城一策”的总体策略,根据项目和客户经营性现金流对自身债务的覆盖程度优选业务。预计在国家财政金融政策保持稳定的背景下,招行地方政府融资平台业务资产质量有望继续保持稳定。